Продолжаю заниматься спиздингом, ой, простите - стузингом. Прокручиваю деньги с кредитных карт, которые банки разрешают брать бесплатно на определенное время. Полученный от стузинга доход инвестирую в фондовый рынок. Капитал, хоть и со скрипом, но продолжает увеличиваться.

Дальше расскажу какой доход с этого имею, сколько удалось заработать за все время эксперимента, про мои попытки получать больше деньги и "хитрый план" про удвоение дохода.

Провожу эксперимент — Инвестирую, используя бесплатные деньги банков!

Поставил себе цель — Заработать миллион рублей не вложив ни копейки своих денег!

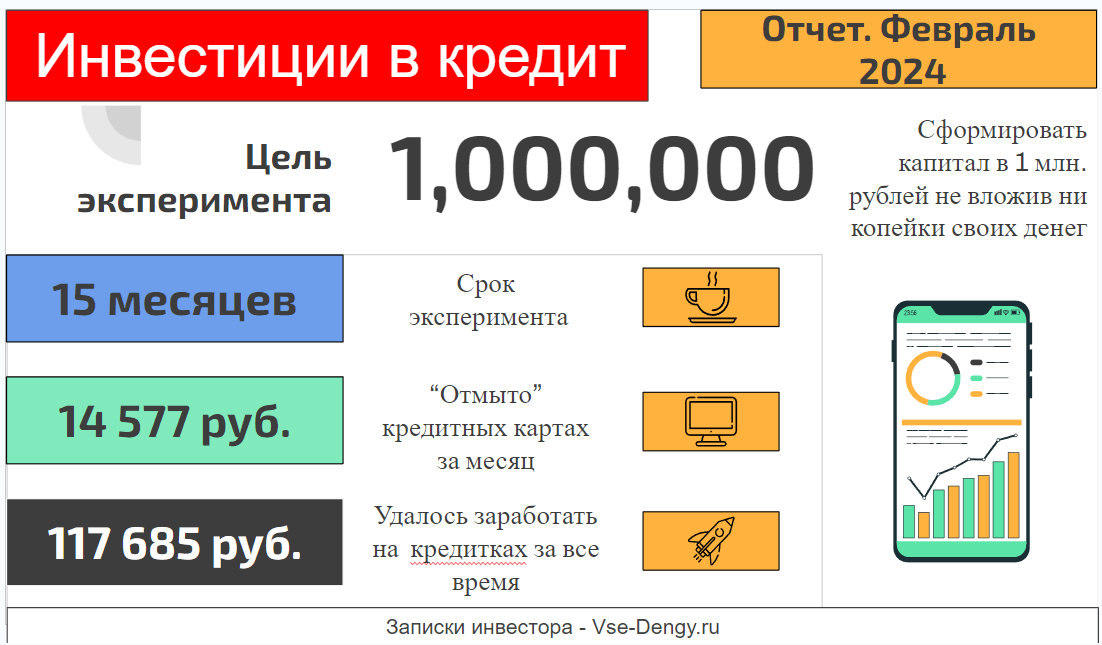

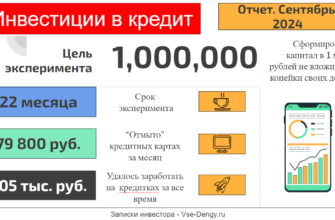

Цель №1. Выжать за первый год на кредитках 100 000 рублей (Выполнена за 13 месяцев)

Цель №2. Капитал, заработанный благодаря кредитным деньгами = 300k (к 2025 году).

На своем примере показываю все свои действия, какие инструменты я использую для заработка, описываю способы повысить профит и обойти ловушки.

Начало здесь, где я рассказываю про стратегию и подробно описываю свой алгоритм законного отмыва банковских денег.

Присоединяйтесь!

Мои кредиточки - мои кормилицы!

Наша совместная ОПГ, в которой кроме меня состоит супруга, за прошлый месяц на кредитных картах настузила 14 577 рублей.

А с начала эксперимента, общий доход составил более 117 тысяч рублей.

Этот доход мне обеспечили 15 кредиток и полукредиток.

- 4 карты от Альфы с разными лимитами - можно ежемесячно снимать по 50k - суммарно - 200k

- 3 карты от Райфа - 50k ежемесячно, итого 150k/месяц

- 4 кредитки от Тинькофф - разрешено снимать от 50 до 200 тысяч в месяц с каждой карты. В сумме обналичиваем 300 тыс/мес.

- Кредитка ВТБ - снято 100K и 50k (разово при получении).

- 2 кубышки Тинькофф - по 40k (почти всегда на руках).

Итого, банки каждый месяц разрешают нам снимать более 700 тысяч (без регистраций и смс).

Где я храню деньги?

Периодически меняю места дислокации. Ищу банки, с наибольшей процентной ставкой. У меня даже есть своя стратегия хранения денег. На данный момент все кредитные деньги хранятся в трех местах:

- Тинькофф на накопительном счете - под 17% годовых. С ежедневным начислением на остаток. И без ограничения по сумме. Удачно выпала в категории повышенного кэшбэк на один месяц.

- ВТБ - 16% на ежедневный остаток. Повышенная ставка новым на первые три месяца. Мои три месяца закончились в феврале. Переоткрыл счет на жену - и снова получили 16%.

- Хоум банк - 17% на ежедневный остаток (+1% с подключенной подпиской).

Автор - врун!

Под статьей "Как я зарабатываю на стузинге..." было много комментариев о моем вранье. Мол невозможно заработать 14 тысяч в месяц на вкладах, если снимаешь с кредиток ежемесячно только 700k. Мне даже предоставили расчеты, уличающие меня во лжи.

Чтобы заработать 14 тысяч за месяц, нужно вложить 700 тысяч под 25% годовых. А таких ставок нигде нет.

700 000 х 25% (годовых) / 12 (месяцев) = 14 580 рублей

Вывод: автор пизд...бол или врунишка.

Ребята, радуйтесь! Вы меня раскусили! Мне очень стыдно, что я всё это придумал.

А если серьезно, вот моя математика.

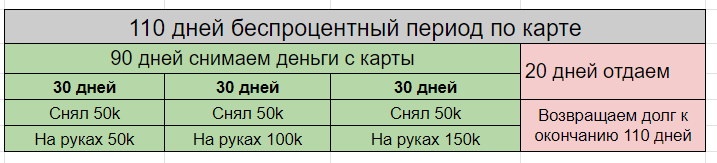

Банки позволяют мне снимать +700 тысяч ежемесячно. Но это не значит, что эти деньги я обязательно должен вернуть через месяц. У кредитных карт беспроцентный период длится от 55 до 120 дней. А по некоторым и до 200 дней.

Упрощенно, на примере карт Райффайзенбанка с грейсом до 110 дней, с которых разрешено снимать "всего" по 50k ежемесячно:

- 1 месяц - снимаю 50k - вернуть долг нужно через 110 дней.

- 2 месяц - снимаю еще 50k, итого на руках 100k. До конца грейса - 80 дней.

- 3 месяц - снимаю 50k, на руках 150k, вернуть через 50 дней.

- и так далее.

В итоге почти всегда у меня на руках находится сумма в два-три раза выше, чем банк разрешает снимать ежемесячно.

На данный момент у меня суммарный долг по всем кредиткам превышает 1,1 млн. рублей. Ну а сколько это дает процентами - можете подсчитать сами. И сверить с моим доходом.

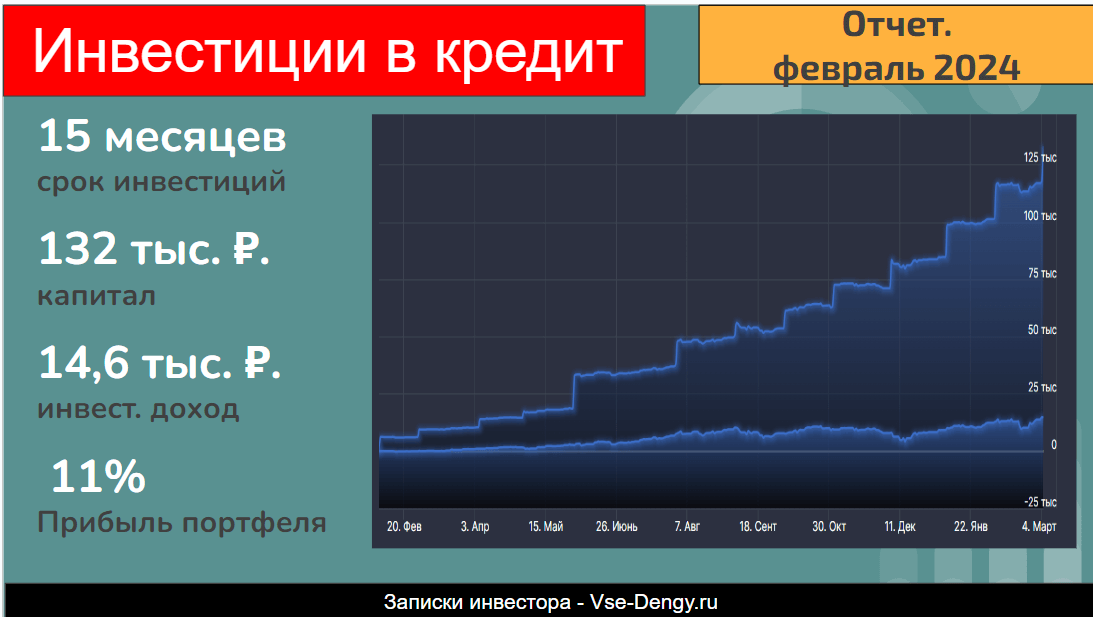

Инвестиции

Все заработанное на стузинге уходит в инвестиционный портфель "Инвестиции в кредит" ... состоящий из одного инструмента - БПИФ на индекс Мосбиржи. Я покупаю БПИФ TMOS через Тинькофф, так как за операции с родными фондами комиссии нулевые.

Почему именно фонд на акции? Это вписывается в мою глобальную инвестиционную стратегию - накопление капитала на пенсию. Кто-то называет это FIRE. Акции на длительных интервалах имеют наибольший потенциал к росту, поэтому и был сделан выбор в их пользу.

На данный момент мой инвестированный стузинг-капитал подрос до 132 тысяч рублей.

Как я писал ранее, 117 тысяч - это отмытые деньги на кредитках, а 14,6 тысячи - инвестиционный доход.

Мечта идиота!

Средний рост индекса Мосбиржи за последние 15-20 лет - около 15% годовых. Когда портфель "Инвестиции в кредит" подрастет до 1 млн., в среднем ежемесячно он будет приносить сумму, сопоставимую с текущим доходом от стузинга. Т.е. около - 30K в месяц. У многих в стране пенсия ниже.

Калькулятор инвестора, показывает, что в идеальном мире (при сохранении высоких процентных ставках и стабильном росте российского фондового рынка) к миллиону я приду примерно года через четыре.

Как рыба об лед

Периодически пытаюсь получить новые кредитки для расширения заработка. Но пока безрезультатно.

Мой незакрытый гештальт - кредитка от Росбанка "Можно все". Как только она появилась, банк разрешал выводить с нее ВЕСЬ КРЕДИТНЫЙ ЛИМИТ в грейс. Несколько раз пытался получить - мимо.

Потом Росбанк изменил условия - ограничил сумму снятия до 50k/месяц. Предпринял новые попытки получить карту - отказ.

В феврале банк отменил плату за выпуск карты (было 1800 рублей), но и снизил лимит на бесплатный вывод до 20k. Я даже специально стал его клиентом. Открыл там вклад, для повышения шансов на одобрение. Но банк все равно не хочет давать мне свои кредитки.

Предпринимал попытки увеличить кредитные лимиты по действующим кредиткам: открывал вклады в нужных банках, совершал платежи и покупки с карт нужных мне банков. Безрезультатно. Кредитные лимиты не меняют.

Похоже это мой кредитный потолок.

Мой кредитный рейтинг

Периодически проверяю свой кредитный рейтинг. С момента старта эксперимента "Инвестиции в кредит" рейтинг болтается в диапазоне 600-700 баллов. У супруги - аналогично. Я называю этот уровень: "Ни рыба ни мясо!"

Вроде и не низший сорт, но и до статуса надежных заемщиков не тянем, чтобы банки охотно давали нам новые кредитки.

А какие есть подключенные платные услуги по перечисленным вами картам

Обычно это страховка и платное смс оповещение.

Мои поздравления Максим !

Те кто не верят, просто этим не занимаются и не понимают специфику которую вы описали. Я верю и сам кручу, сам называю это «хуеверть» .

Благодаря вам я смог поднять этот уровень, с смешных 200к в месяц, до текущего лимита почти 1,6 млн.

По вашей наводке завел средства в ВТБ спустя месяц жене дали карту , потом через 2 месяца провернул с собой.

А так перетряхивайте портфель карт, я стал закрывать карты со смешными лимитами, альфа 10к,Тинькофф 20к, Росбанк 30к. Суммы смешные , а штуки из бки ушли. Уверен пойдут новые одобрения, так что перетряхивайте портфель! И будут одобрения

Мне упало за 23 год 39100 и за текущий год 32800. Так что спасибо за труды !

Спасибо, Funt

Кредитка ВТБ — снято 100K и 50k (разово при получении). Как это- два раза?

Две карты

: «сам называю это «хуеверть» .»

Звучит гораздо интереснее чем стузинг и кредитная карусель ??

Спасибо, Максим за просвещение. Обратил внимание на твои статьи ещё до СВО. Прилип на с финексом как и многие, но не отчаялся. Недавно тоже решил » каруселить», а рейтинг кредитный у меня за 900 поэтому быстро набрал веер карточек. Больших цифр пока нет, но потенциал большой 🙂

Александр, спасибо!

Удачи в инвестициях и жирного кредитного лимита!

Вы пишите: «Когда портфель «Инвестиции в кредит» подрастет до 1 млн., в среднем ежемесячно он будет приносить сумму, сопоставимую с текущим доходом от стузинга. Т.е. около — 30K в месяц». Хотелось бы уточнений, как получать доходность 36% годовых с 1 млн?

Максим, закройте все кубышки и будет вам кредитка от росбанка и в других банках лимит дадут увеличить. Дело в том что кредит бюро считают кубышку в 40 к как кредит в 800 к. Это такая особенность Тинькофф банка, он так передает. Стоит закрыть кубышку и все будет.

спс, попробую

Привет. TMOS покупаете через брокерское приложение или через инвесткопилку?

Через приложение. На отдельный суб. счет в инвестициях

Скажите, есть какая-нибудь разница покупать на брокерский счёт или через инвесткопилку?

разницы нет

Подскажите, я правильно понимаю, что по Карте возможностей ВТБ 100 тыс можно перевести 1 раз на 200 дней, а дальше, когда она становится картой на 110 дней, её можно закрывать, поскольку ни переводы, ни снятие наличных в грейс с нее невозможны, только покупки с кешбэком, верно?

Правильно!

Некоторые после закрытия, открывают карту заново — получают очередную возможность снять 100k на 200 дней.

И так по кругу. Схема рабочая.