Считается, что акции - это локомотив роста капитала. Именно рынок акций в долгосрочном периоде приносит львиную долю прибыли. А облигации, хоть и дают какой-то доход, прежде всего предназначены для защиты капитала. Да и что может быть интересного в облигациях? Небольшой фиксированный доход, который известен вплоть до копейки до погашения бумаги. Скукота.

Но иногда на рынке складывается ситуация, когда можно увеличить отдачу от облигаций в разы! Получать прибыль не только с купонного дохода, но и от роста котировок. Нужно только купить "правильные облигации в правильное время".

Стратегия инвестирования

Для начала немного теории.

Рыночная стоимость облигации напрямую зависит от изменения ключевой ставки ЦБ. При росте ставок, цены на облигации будут снижаться. И чем больше срок до погашения облигации, тем сильнее будет падение.

В 2021 году ЦБ повысил ставку с 4,25% до 8,5%. И это ощутили на себе большинство владельцев долговых бумаг или облигационных фондов. Котировки многих фондов просто обвалились (даже с учетом реинвестированных за этот период купонов).

Посмотрите как вели себя в это время индексы государственных облигаций (RUGBITR): 1 год, 3 года и 10 лет. Десятилетки падали больше чем на 15%.

Правило изменения котировок работает и в обратную сторону. При снижение ставки ЦБ - котировки уже выпущенных бумаг будут повышаться. Длинные бумаги будут расти быстрее (выше, сильнее) средних и коротких.

В чем смысл стратегии?

Когда начнется цикл снижения процентных ставок, покупаем длинные облигации и получаем двойной профит: купонный доход + рост котировок.

Актуальное значение ключевой ставки смотрим на официальном сайте ЦБ.

Когда начинать покупать облигации?

На текущий момент (февраль 2022 года) ключевая ставка ЦБ составляет 8,5%. Большинство прогнозируют рост еще до 9,5 - 10%. Будет ли повышение и дальше: через полгода-год? Неизвестно. Да наверное и не стоит гадать.

Входить в рынок (покупать облигации) стоит только после того, как ЦБ начнет снижать ставку. Или хотя бы когда ставки не повышаются несколько месяцев подряд. Сам цикл снижения обычно не проходит за пару месяцев, длится несколько лет. И у инвестора всегда будет запас времени, чтобы с выгодой для себя прокатиться на изменение ключевой ставки.

Сколько можно заработать?

У всех облигаций есть такое понятие как модифицированная дюрация (чувствительность к изменению процентных ставок). Как правило, чем длиннее срок до погашения, тем больше значение дюрации облигации.

Значение дюрации примерно показывает на сколько процентов упадет (или увеличится) рыночная цена бумаги, при изменении процентной ставки в стране на 1%.

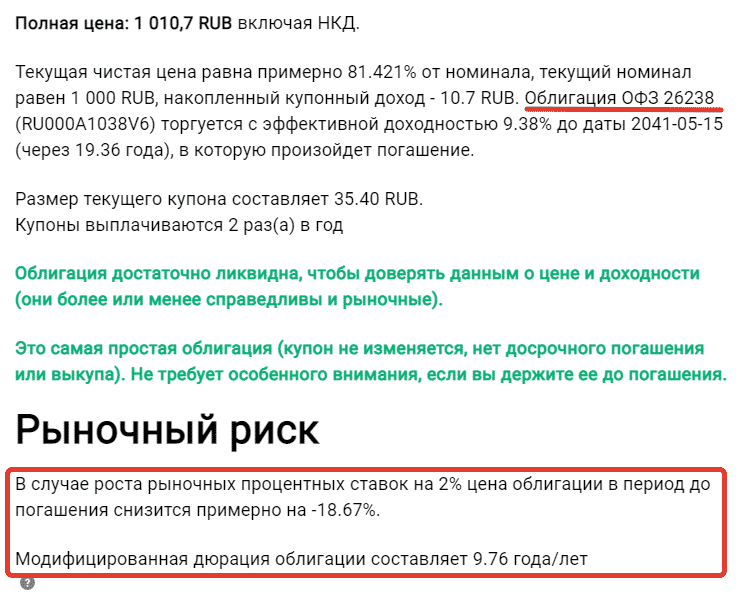

К примеру, возьмем длинные 20-ти летние государственные облигации ОФЗ 26238:

- Текущая доходность - 9,4% годовых.

- Модифицированная дюрация - 9,78.

Это значит, что при снижении ставки на 1%, котировки ОФЗ 26238 будут увеличиваться примерно на 9-10%.

С облигациями понятно. Теперь разберемся с ключевой ставкой ЦБ. Стране не выгодна высокая ставка. И поэтому Центробанк будет стараться при возможности снижать ее значение. По мнению аналитиков (которым конечно не стоит доверять на 100%), в течение следующих двух-трех лет, ставка ЦБ вернется к целевому уровню в 4-5%. А это значит, мы имеем потенциал снижения в 4-6%.

Если перевести в доходность, получаем по длинным ОФЗ потенциальный рост котировок на 40-60%. Плюс полученный за это время купонный доход принесет еще 20-30%. Итого мы можем получить 20-30% годовых на облигациях. Довольно неплохо. Но это конечно же в теории. Гарантию роста, как и возврата ставки к целевому значению, вам конечно никто не даст.

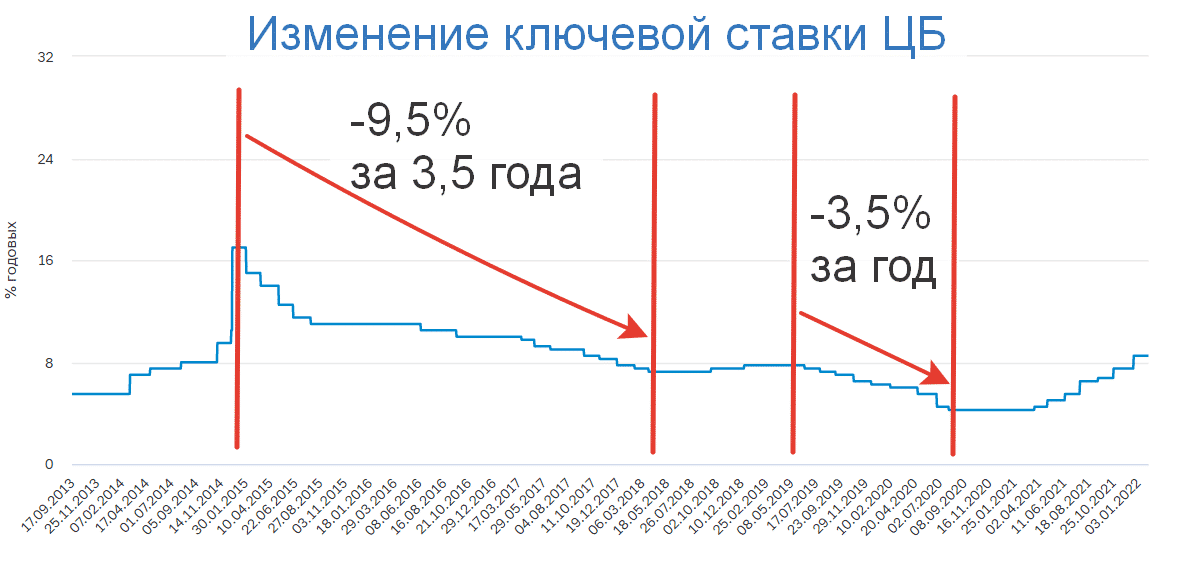

Если смотреть на статистику прошлых лет, то мы получаем:

- с начала 2015 года за 3,5 года произошло снижение ставки на 9,5% (с 17% до 7,5% );

- всего за год (c 2019 по 2020) ставка упала на 3,5% (с 7,75% до 4,25%).

Чем выше заберется ставка ЦБ сейчас, тем больше будет потенциал снижения в будущем. Тем больше можно будет заработать на длинных облигациях.

Риски стратегии

Риск я вижу только один, после входа в длинные облигации - внезапный резкий рост инфляции и как следствие повышение ключевой ставки. В этом случае мы получаем обратный эффект - снижение стоимости бумаг. Но у нас есть определенный буфер в виде купонного дохода, который частично нивелирует возможное падение стоимости.

Как правило, высокие ставки - это ненадолго. Любое разумное государство не будет держать процентную ставку на высоком уровне длительное время. Как пример, период 2013-2014 годов (Крым наш). В этом случае нам остается только переждать неблагоприятный период.

В худшем варианте, мы остаемся в бумаге до погашения, но будем получать купонный доход.

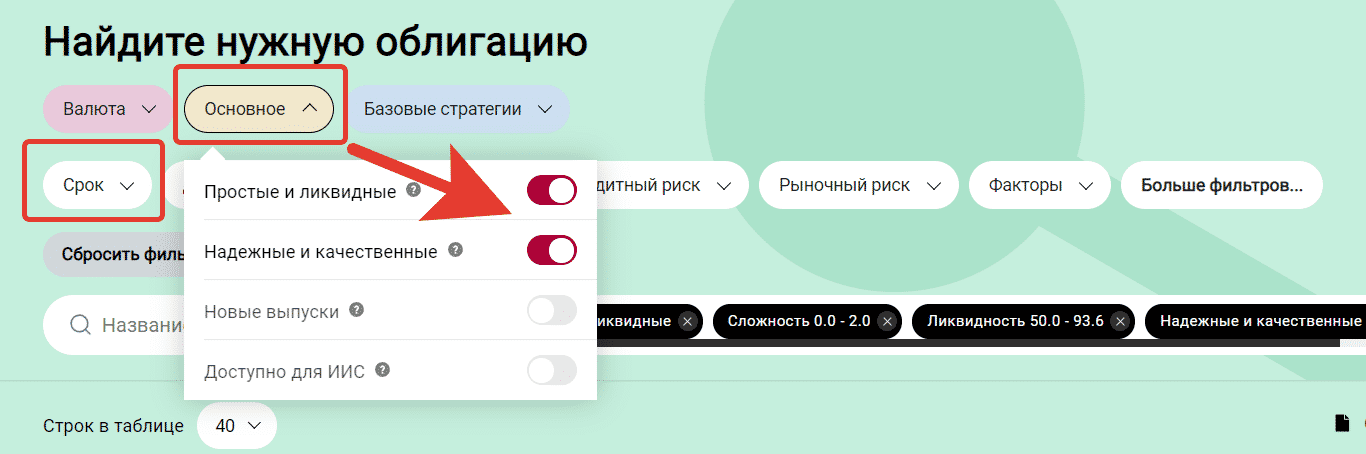

Как найти правильные облигации

Идем на сайте Доход в раздел "Анализ облигаций". В фильтрах выставляем:

- "Срок" - от 15 лет

- "Основное" - Выбираем "Простые и ликвидные" и "Надежные и качественные".

Так мы отсеиваем облигации с переменным или плавающим купоном, амортизацией, неликвид и прочую шваль.

У меня вышел список аж из двух бумаг:

- ОФЗ-ПД 26230 с погашением в 2039;

- ОФЗ-ПД 26238 - погашение в 2041 году.

Обратите внимание на крайнюю правую колонку "Рыночный риск". Это тоже своего рода показатель дюрации. Он показывает насколько процентов упадет цена облигации при росте ставок на 2%. В принципе можно ориентироваться на него.

Также в самой карточке облигации можно посмотреть точное значение модифицированной дюрации.

Всем удачных инвестиций!

Как вам стратегия? Планируете заработать на длинных облигациях? Лично я держу руку на пульсе событий и жду удачного входа в рынок.

даже не знаю, как все слишком сложно для понимания((

+1

Хорошая стратегия.

Буду использовать с реинвестированием купонов в проседающие Индексные фонды акций.

Да, на несколько следующих лет отличная стратегия.

Отличная стратегия. Думал о ней. Буду докупать длинные облигации и фонд SBGB.

Максим,спасибо за ценную информацию.Даже меня,не любителя облигаций,она впечатлила.Тоже буду держать руку на пульсе.

Пожалуйста! )))

Скажите, а доходность к погашению ведь сразу учитывает рост номинала к концу срока или его выплату?

Да.

Да, почему кстати взяты за пример 15 летние облиги, 10лет и менее не достаточно?

У 15 летних дюрация больше и значит потенциал роста выше.

Тоже жду стабилизации/снижения ставки ЦБ, чтобы закупиться. Лучше бы фонд такой на длинные ОФЗ

Навскидку только SBGB, но там дюрация только 5 лет. Маловато…

так вот и я о том же

Чистая доходность будет гораздо ниже. Учтите налог 13%, а также рублевую инфляцию за всё время. Также риски увеличиваются из-за отсутствия диверсификации (всего 2 бумаги), в идеале нужен фонд, но такого нет.

Зачем по ОФЗ диверсификация? Это же не корпораты ….

+

Там же, на страничке облигации 26238 (в самом низу) написано черным по русскому:

«Налоги и торги

Эта облигация доступна на биржах в России. Ее можно купить на счет ИИС.

Можно воспользоваться льготой на долгосрочное владение».

Так что платить придется, скорее всего, только НДФЛ с купонов. Я больше рисков вижу в связи с возможными изменениями в налоговом законодательстве. 20 лет без малого — это большой срок, там или ишак сдохнет, или падишах (срок в 20 лет как раз фигурирует в этой замечательной притче о Ходже Насретдине). Могут отменить НДФЛ с купонов, могут исключить ЛДВ.

А какая доля падения приходится на геополитику и санкции? Ведь была сильная распродажа (особенно офз) и не факт, что будет отыгрываться. Пожалуй, только если держать до погашения. Но на длительном горизонте инфляция может сожрать больше купонов.

Из-за политики упало на 4% где-то

Спасибо за статью. Мои мысли насчёт тайминга такие — фондовый рынок, как известно, живёт на ожиданиях. Поэтому котировки облигаций начнут расти как только инвесторы почувствуют, что ставка больше расти не будет. Когда ставка начнёт реально снижаться, то котировки это уже будут отражать. Для себя решил, что не буду гадать на кофейной гуще и искать дно, а ежемесячно с января начал входить в облигации частями, чтобы набрать 50-70% позиции в 1-м полугодии, а после повышения добрать до 100%.

Добрый день. Немного не по теме поста вопрос. С сегодняшнего дня, с 1 февраля карта ВТБ МИР SUPREME урезала акцию в 2 раза — теперь всего 5% кэшбек на такси, супермаркеты, кафе и рестораны, вместо 10% (Вы об этом писали ранее, где то был пост об этом). В связи с эти вопрос — анализировали какие нибудь альтернативы на рынке, где сейчас есть более выгодные условия по кэшбеку? Слышал, что например Тиньков изменил свои условия по премиальным картам, но может быть еще какие-то варианты есть? Благодарю

По ВТБ МИР SUPREME сейчас получаем эффективный кэшбэк в 3% на Все.

Как таковых более выгодных альтернатив особо не увидел.

Частично перешел на кредитку Открытия — у меня там тоже 3%, но есть беспроцентный период в 120 дней. За счет отложенной оплаты будет выходить 4-5% НА ВСЕ. Но это только на оплату пеями (Гугл, Эпл). За простые покупки по карте или онлайн будет 1%, что совсем неинтересно.

Поэтому буду частично платить еще и ВТБшной картой.

ЖКХ и онлайн покупки закрываю картой УБРИР — с 5% кашей.

Как то так.

Про Тинькофф изменения коснулись только выбора ежемесячных категорий — добавилась «1% на все». Теперь ее нужно выбирать руками. В остальном вроде все по старому.

подскажите а коммунальные платежи (оплата УК за квартиру) проходит под кешбек?,пользуюсь Альфой там 1.5%,а так даже порезанная в половину акция неплоха…

У ВТБ — ЖКХ в исключениях. Кэшбэка не будет.

Максим , добрый день. Поделитесь, плиз, инф что это за карта УБРИР с 5% кашей? И ещё вопрос кредитная карта ВТБ без установленного лимита чем опасна? Менеджер заявляет , что будет работать как дебетовая, выпускается как дополнительная на имя др члена семьи

Карта MY LIFE от УбРИР.

Кэшбэк — 1% на все.

5% на ЖКХ и 5% на онлайн-покупки. Карта бесплатная. Если захотите заказать, можете сделать по моей пригласительной ссылке — получите бонус 500 рублей. Здесь поищите ссылку.

По ВТБ затрудняюсь ответить, не пользовался.

«Нужно только купить правильные облигации в правильное время».

Чтобы «заработать на облигациях 20-30% годовых» этого недостаточно. Надо еще и продать правильные облигации в правильное время. А об этом ни слова.

Я правильно понимаю, что для этого нам нужно будет продать по возможности сильно выше номинала и с разницы + НКД ещё заплатить 13% НДФЛ?

Насколько я понял,продавать надо наоборот,когда начнется поаышение ставки.Но будет это нескоро (исключая форсмажор),так как процесс нынешнего повышения ставки еще не закончен.

На этом сайте какая-то левота написана по % доходности облигаций. Например облигации Роснано8 — 106,7% годовых. Враньё! НКД не просрочен, посчитал на калькуляторе купоны к текущей цене — получается 8,5% годовых, а не 106,7.

Ради интереса посмотрел инфу по Роснано на русбондс и смарлабе — данные по доходности примерно совпадают с Доходом. ХЗ что это такое ….

В Квике в таблице такие же цифры, я вообще не понимаю как они считают доходность.

Возможно что-то от нас ускользает. Какая-то важная инфа, которую мы не учитываем.

Максим, спасибо за очередной интересный лайфхак! Но мне, как чайнику, не очень понятно.) Допустим, ставка начала снижаться и я купила облигации со сроком погашения на 15 лет. Можно ли и нужно ли их продать раньше срока погашения, и если да, то при каких обстоятельствах это лучше делать?

В идеале сигнал к продаже облигаций — когда ЦБ перестает понижать ставку.

Ну или когда бумаги слишком быстро выросли и вы хотите зафиксировать определенную прибыль. Здесь действуем по принципу всех денег не заработаешь.

Ага, понятно, спасибо)

В текущих реалиях с процентами по вкладам и пно на картах, очень интересен был бы расчет вклады vs облигации и какой доход у облигации должен быть, чтобы обогнать вклад по доходности. Т.к. у вкладов по сути сейчас первые 85000 доходна не облагаются налогом, то получается на небольших суммах они выигрывают у офз например. В общем очень интересная статья бы получилась.

А если на длинный срок и обвал рубля как это уже было, можно и влететь. Или я чего то не понимаю ?

А если введут санкции на ОФЗ, о которых говорят, тогда иностранные резиденты их распродадут и не будут покупать, тем самым обрушат котировки. Можно засесть в таких облигациях очень надолго. Что думаете по поводу этого риска?

Думаю сразу найдется много желающих выкупить просадку по вкусным ценам и котировки постепенно восстановятся. В акциях тоже есть риски — куда же без них. Нужно всегда чем то рисковать. Высокую доходность за просто так никто не даст.

Отличная статья.

Было бы интересно послушать Ваше мнение на счет евробондов

С евробондами все наоборот. Когда ФРС начнет повышать ставки, котировки валютных облигаций будут снижаться. Сейчас лучше держать либо короткие бумаги, либо вообще просто кэш в виде долларов.

Не знаю, звучит конечно заманчиво, длинная ОФЗ с погашением через 17 лет, но по мне страшновато. Аккуратненько пока смотрю а будущее на +2 года и далее + 4 года))). Сейчас с короткими тренеруюсь. Там уже 9-10.5 % отловить можно к погашению.

Никто не заставляет держать 17 лет до погашения)) Продать можно в любой момент,когда нужно.

Да, но… Тут весь смысл навара возникает, когда вы держите ОФЗ до погашения, на этот момент рассчитывается доходность, когда вам тысченку номинальную вернут. А если вы через 5 лет решите продать, то цена рыночная может быть ещё ниже текущей на пару %, и у вас вообще убыток будет, ктр. даже купонами не перекроется.

ЦБ сегодня повысил ставку до 20% (война, санкции и все такое).

Как думаете, имеет смысл покупать в ближайшее время длинные облигации или стоит подождать снижения, как поступите вы сами?

Ну чего, уже пора реализовывать?))

Возможно ли купить например 15 Ти летние ОФЗ ,и после получения нескольких купонных доходов ,продать их ,не дожидаясь когда срока ?

Да. Вы можете продать их в любое время.