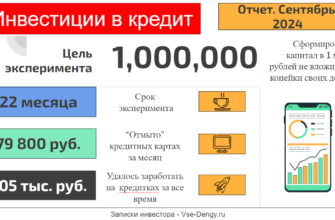

17 000 и 45 - это два главных числа за прошедший месяц в моем эксперименте "Инвестиции в кредит". Сможете угадать что они означают?

Загадочные числа

Наверняка первое числа вы определите без труда.

17 000 - это мой заработок на кредитных картах за прошлый месяц. Так как количество кредиток не меняется, как и процентные ставки, где я держу свои, ой, банковские деньги - то и доход из месяца в месяц в последнее время крутится примерно вокруг одного значения.

Держу в банке банковские деньги, чтобы зарабатывать на банковских процентах.

Практически скороговорка.

Вот мой график месячных доходов по отмытым кредитными средствам за все время эксперимента.

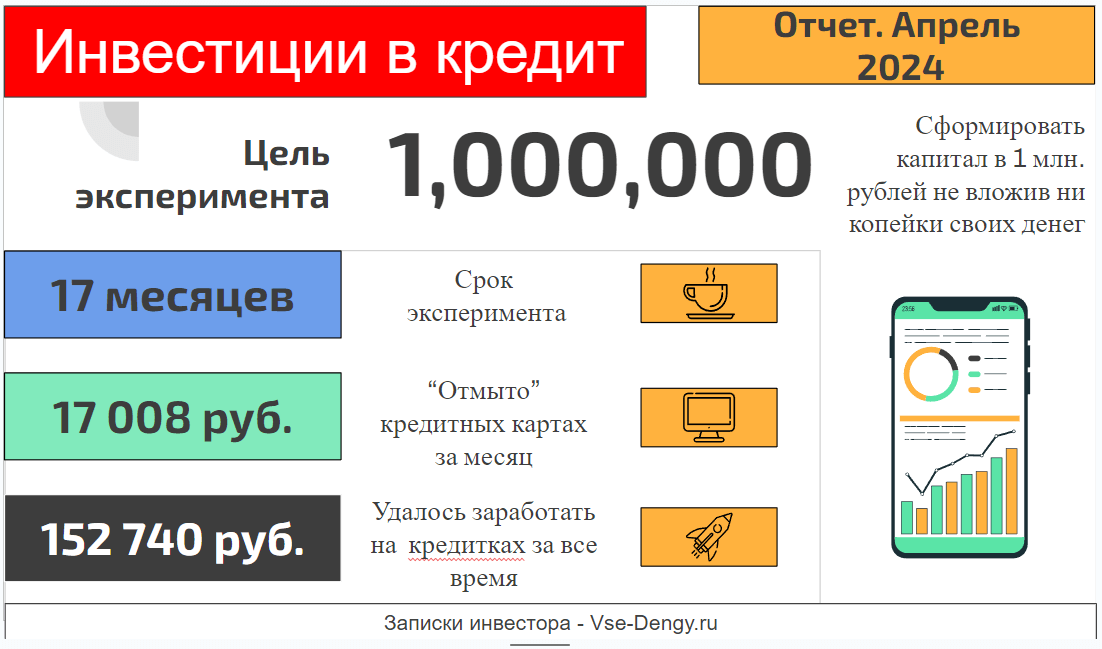

Провожу эксперимент — Инвестирую, используя бесплатные деньги банков!

Поставил себе цель — Заработать миллион рублей не вложив ни копейки своих денег!

Цель №1. Выжать за первый год на кредитках 100 000 рублей (Выполнена за 13 месяцев)

Цель №2. Капитал, заработанный благодаря кредитным деньгами = 300k (к 2025 году).

На своем примере показываю все свои действия, какие инструменты я использую для заработка, описываю способы повысить профит и обойти ловушки.

Начало здесь, где я рассказываю про стратегию и подробно описываю свой алгоритм законного отмыва банковских денег.

Присоединяйтесь!

А что же за загадочное число 45?

Это количество банковских операций, которые я совершил за месяц с кредитками. В это число входит вывод с кредитки в выгодное место хранение, потом обратно в виде минимального платежа или возврата всего долга. Плюс посреднические перемещения с кредиток на дебетовку.

Моя стратегия хранения денег на текущий месяц (обновляемая).

Что мне дает это число? Ну к примеру можно посчитать стоимость одной операции. В моем случае - это 377 рублей (17k/45). За нажатие пары кнопок в приложении банка.

А с учетом того, что вывод с кредитки у меня обычно приходит в два действия: "Кредитка - > дебетовка - > Вклад", то вознаграждение за эту манипуляцию логичнее увеличить вдвое. Итого около 755 рублей я получаю в среднем за каждый перевод денег с кредитки и столько же - за обратные действия.

Знаете сколько времени на это уходит? По своему опыту (у вас может быть по другому), трачу на банковские транзакции максимум 20-25 минут в месяц.

Срочно дайте мне такую работу! Целый день бы тыкал и переводил бабки между банками.

Справедливости ради, еще много времени я трачу на учет (веду бухгалтерия в таблицах) и систему напоминалок. Но так как у меня все уже настроено - времени этого занимает по минимуму. Еще около час-полтора за месяц.

Итого: мои месячные затраты времени на "эксперимент" - два часа. По моему, неплохая оплата за пару часов "работы" получается.

Теперь к числам

Мой путь к миллиону

Прошло 17 месяцев со старта Эксперимента.

Всего на кредитках заработано (или отмыто) - 152 740 рублей.

Из них 17k - принес прошлый месяц.

Отмытое баблишко бездумно кидаю на фондовый рынок. И так же бездумно сразу покупаю паи фонда TMOS на индекс Мосбиржи. Мой многолетний опыт говорит, что ловля "удачного момента в рынок" приводит к обратным результатам. Проще (и выгоднее) придерживаться "стратегии дурака", обыгрывающей большинство инвесторов - покупать через равные промежутки времени, но постоянно. Чем я собственно и занимаюсь.

Весь свой отмытый 152 тысячный капитал влит в биржу. Капитал вслед за индексом немного подрастает. На данный момент кредитные деньги принесли мне 21 тысячу прибыли (пока бумажной), а общая сумма в ценных бумагах почти 174 тысячи рублей. Между прочим, халявных рублей, которые мне "подарили" банки через свои кредитные карты!

Мои маневры по кредитным картам

Решил снова затаиться и не подавать заявки на новые кредитки. Месяца так на два-три (четыре-пять). Банки все равно мне ничего не одобряют нового. В их глазах я в "ненадежных сильно закредитованных заемщиках".

Также временно (а может и постоянно) решил отказаться от использования Кубышки от Тинькофф. Неоднократно встречал информацию, что Кубышка очень сильно перегружает кредитный рейтинг. И вместо одобренных по Кубышке 40k, в кредитной истории фигурирует сумма в 700-800 тысяч рублей.

Что я хочу получить?

Возможно со временем, банки мне хотя бы будут увеличивать кредитные лимиты по уже имеющимся у меня картам.

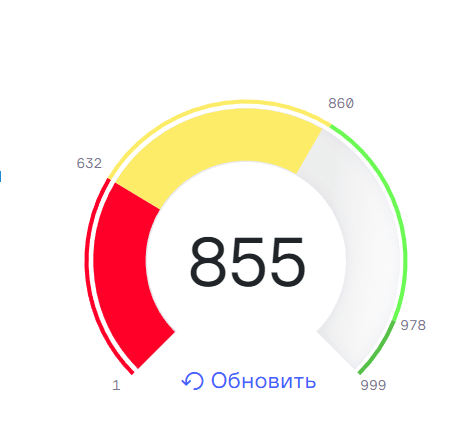

Режим тишина у меня действует больше месяца, и за это время кредитный рейтинг почти дополз до зеленой зоны - "надежный заемщик". По рейтингу НБКИ - у меня 855, нужно 861. Месяц назад мой рейтинг был 745, а еще месяцем ранее 606. Прогресс налицо!

Если так пойдет дальше, дорасту до 999 рейтинга и банки сами начнут сыпать мне выгодные предложения по кредиткам. )))

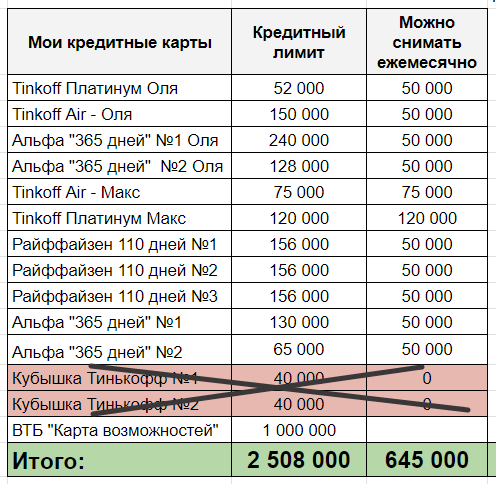

На данный момент мой арсенал из кредитных карт для эксперимента можете лицезреть в таблице. С предыдущего отчета изменений не было. За исключением специального исключения (деревянное дерево 😁) из оборота двух Кубышек.

Во всей этой захватывающей игре с прокруткой кредитных денег постоянно упускается немаловажный момент: поделитесь, как Вы потом отдаёте банку эти деньги? Уточняю: выводите в ноль, перегоняя обратно с накопительных снятые кредитные суммы? А психологически легко? Или снимаете с новой кредитки, чтобы погасить старую? Или с зарплаты выводите в ноль (где такие зарплаты?)?

Мне немного тяжеловато: сейчас снято -300 К (потрачено на покупку евро, билетов и гостиниц под поездки и т.п.). Встаёт вопрос, каким образом в ноль выводить, зарплатные деньги не резиновые

Все кредитные деньги храню в банках. У меня есть неприкосновенный запас на размер общего кредитного лимита по всем картам с которых я дергаю деньги. + небольшой запас сверху (около 20% от суммы) на случай форс-мажоров.

Все деньги (свои и кредитные) у меня хранятся в общей куче. Я только отслеживаю, чтобы эта сумма не падала ниже определенного лимита.

Куча это: Подушка безопасности (личная) + текущий долг по кредиткам + подушка безопасности кредитная (20% от КЛ).

Как размещаю деньги?

1/ Деньги, которые потребуется отдать в ближайший месяц, лежат на нак. счетах с ежедневным начисление %.

2/ Остальное может быть в коротких вкладах (обычно ФУ), НС на мин. остаток.

Погашаю по-разному. Тинькофф могу одной суммой закрыть 4 имеющиеся кредитки, просто перегоняя с карты на карту (пополнил и сразу снял).

Психологически легко! Это же не мои деньги. Наоборот, при каждом гашении я мысленно подсчитываю сколько денег принесла мне эта карта за прошедший грейс )))

Спасибо за подробный ответ. В общем-то, Ваши подходы видимо совпадают с моими. Свои и кредитные деньги тоже в общей куче, на разных накопительных. И гашу из разных источников.

Про психологический барьер у меня больше возникает сожаление, что вроде бы наконец-то удалось отложить больше на накопительный, а потом влезаешь в эту сумму ради обнуления кредитки. И вроде бы накопления снова уменьшаются, откат назад. Уточнение: мои цели — накопление на собственное жильё. Цель На старость у меня — инвестиции на собственные средства.

про психологический барьер — веду файлик в таблицах (обновляю 1-2 раза в месяц)

— все деньги на счетах (мои и кредитные)

— весь долг по кредиткам

И самое главное — чистый профит — сколько моих денег в этой общей куче.

Помогает избегать ненужных иллюзий глядя на псевдобольшую сумму денег на счетах.

Максим, я насколько понял, у Вас «премиум» в Тинькове. Не уже ли такие маленькие лимиты дают?

А вообще спасибо за такую информацию. Не уверен, что воспользуюсь, но было крайне интересно, даже на «телегу» сразу подписался.

Сам в шоке от таких лимитов. Я наверное самый «обделенный» премиум в банке. (((

Максим, привет!

У меня в тинькове подписка про, по ней лимиты 100к с кредиток (у меня их 2, то есть 200к могу вытянуть по Вашей схеме(лимит по карте 100к))

На днях смотрел условия премиума, там указано что лимит с кредитки на данном тарфие 200к. (как я понимаю в случае перехода на данный тариф смогу выводить по 200 с каждой)

Дополнительне 200к/мес на накоп счете в приципе перекрывают расход по премиуму за год… плюс еще ряд плюшек по премиуму, поэтому и задумался а не перейти ли на него.

Не подскажите почему в Вашем случае лимит всего 50к ? Это они Вам со временем порезали лимиты или изначально такие были?…

Вы путаете лимиты по карте и возможность снятия наличных.

У меня на премиуме есть техническая возможность снимать по 200k с каждой карты в месяц без комиссии. Но нет физической возможности — банк одобрил мне всего лишь полтинник. И не хочет повышать.

Если у вас на картах одобрено под 400 тыс. по каждой карте, то только тогда возможно имеет смысл перейти на Премиум.

Всё, я Вас понял. Спасибо за разъяснения. У меня лимиты больше 200к, по обеим картам, наверное есть смысл перейти на премиум, тем более что первый месяц бесплатно, попробую) спасибо!

> По рейтингу НБКИ — у меня 855, нужно 861. Месяц назад мой рейтинг был 745, а еще месяцем ранее 606.

Подскажите это платно кредитную историю смотрели? Вроде бы бесплатно два раза в год

два раза отчет бесплатно в каждом БКИ