Небольшой обзор по фонду "Облигации с переменным купоном" от УК Первая. Разберем основные условия, покопаемся в стратегии и определим идеальную точку входа и выхода.

Итак, поехали!

Основная информация по фонду:

- Тикер - SBFR.

- Старт торгов - 31 января 2024 года.

- Стоимость пая - от 10 рублей.

- TER = 0,8% в год (суммарные расходы инвестора).

- Торги и расчеты проводятся в российских рублях.

- Доступен у любого брокера. Можно покупать на ИИС.

- Купоны - реинвестируются.

Инвестиционная стратегия SBFR

Фонд SBFR инвестирует:

- в ОФЗ и корпоративные облигации с переменным купоном (далее для простоты буду обозначать оба вида облигаций просто ОФЗ-ПК) - доля облигаций не может быть ниже 80%

- и инструменты денежного рынка (сделки обратного репо).

Ориентир по доходности фонда SBFR - ставка RUONIA.

Что за зверь такой RUONIA?

RUONIA (Rouble Overnight Index Average) — индикативная взвешенная ставка однодневных рублевых кредитов на условиях «overnight». Эта ставка отражает стоимость необеспеченного рублевого заимствования банками с минимальным кредитным риском. Ставка рассчитывается каждый день

Если ничего не понятно, вот другое объяснение. Простыми словами, RUONIA следует за ставкой ЦБ с незначительными отклонениями. Т.е. смотрим текущую ставку ЦБ и примерно понимаем на какой доход можно рассчитывать.

Как работают ОФЗ-ПК

Напомню как определяется купон по облигациям с переменным купоном (а значит и доходность фонда SBFR)?

Ставка купона по государственным флоатерам, выпущенным в 2020 году и позднее, рассчитывается как среднее значение ставок RUONIA за 3 прошедших месяца с временным лагом в 7 дней. Для ОФЗ выпущенных в 2014 году - лаг составляет полгода.

Список ОФЗ-ПК на сайте Минфина

И вот мы подошли к самому главному. Какую пользу могут принести облигации с переменным купоном (и фонд в частности) в портфеле инвестора?

ОФЗ-ПК защищают инвестора от возможной волатильности. При росте ставки ЦБ в стране, тело таких облигаций остается неизменным. Меняются только купон - он растет вслед за ставкой ЦБ. Т.е. увеличивается доходность. В отличие от обычных облигаций с постоянным купоном, цена которых при повышении ставки будет снижаться. Иногда на десятки процентов.

А что происходит при падении ставок? Доходность (купон) ОФЗ-ПК снижается (но тело не меняется), а бумаги с постоянным купоном растут в цене.

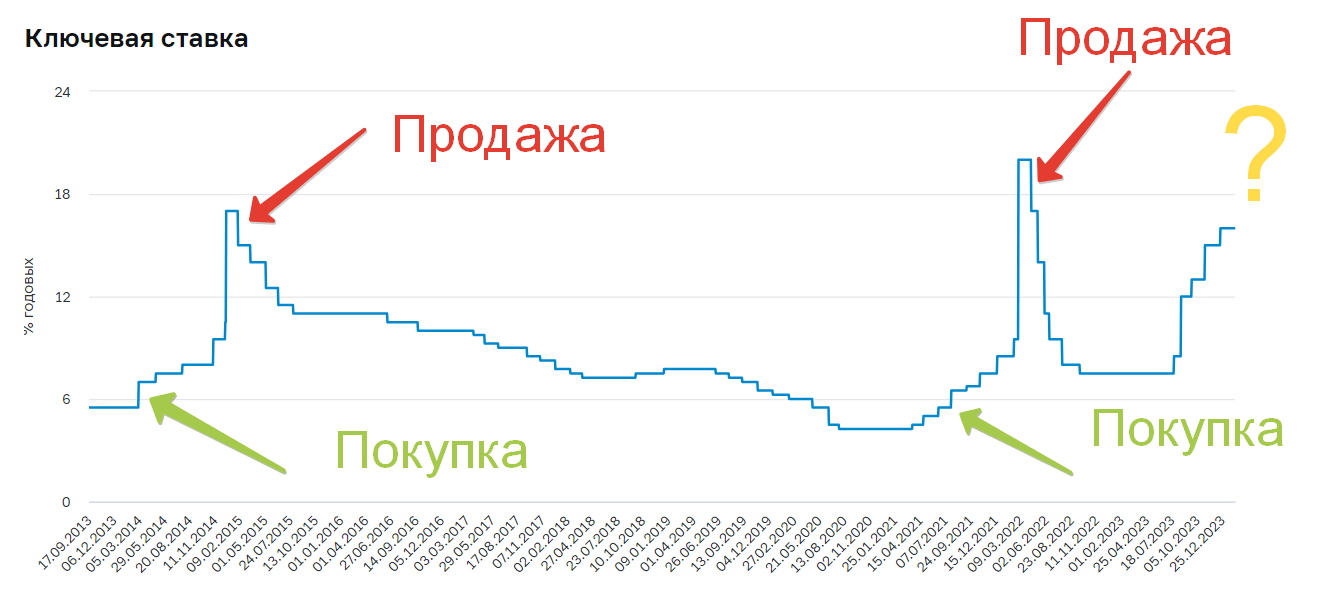

Когда выгодно покупать БПИФ SBFR?

Исходя из этого можно построить простейшую стратегию:

- Идеальное время для входа в облигации с переменным купоном - это дно по процентным ставкам.

- Идеально время выхода - это пик процентных ставок в стране.

Слабое место этой стратегии - тяжело определить дно и пик. Поэтому можно немного переформулировать параметры входа и выхода: вместо идеального будем использовать оптимальное время.

- Оптимальное время входа в фонд SBFR - это начало цикла повышения ставки ЦБ.

- Оптимальное время выхода - начало цикла снижения ставки. В это время лучше переложиться в длинные облигации с постоянным купоном и зафиксировать высокую ставку на длительное время + получить переоценку стоимости тела облигации.

Обычно цикл снижения или повышения процентных ставок длится от нескольких месяцев до нескольких лет. Значит у инвестора полно времени, чтобы вовремя запрыгнуть или выпрыгнуть из облигаций с переменным купоном.

Диверсификация и налоги

На мой субъективный взгляд, вместо фонда можно вполне спокойно купить отдельных облигаций с переменным купоном самостоятельно. Их не так много на рынке, тем более ОФЗ. Пары-тройки бумаг в портфеле будет достаточно. При условии, если брать облигации внутри ИИС-Б или ИИС-3 - получая освобождение от налогов с купонного дохода.

Таким образом мы увеличиваем свою потенциальную доходность примерно на уровне комиссий фонда - 0.8% в год. Кажется, мало! Но я вам напомню, что реальная (за вычетом инфляции) среднегодовая доходность рынка облигаций составляет всего 1-1,5%. Т.е. сэкономленные 0,8% - это чуть ли не половина реального дохода от владения облигациями.

Конечно, отдельные бумаги берем при условии, что вы не боитесь постоянно реинвестировать купоны, которые будут приходить по 4 раза в год от каждого выпуска облигации. И найдете время выбрать нужные вам облигации в портфель.

А что делать если вам не повезло и вы не счастливый обладатель ИИС-Б или ИИС-3, а имеете всего лишь ИИС-А или даже обычный брокерский счет? В этом случае для вас выгоднее купить облигационный фонд SBFR. Фонд не платит налоги на купоны, поэтому при высоких ставках, экономия на налогах с лихвой отбивает плату за управление.

К примеру, при купонной доходности 15% - экономия на налогах составит 1,95% (15 х 13%), при суммарных комиссиях за управление в 0,8%. Чистый профит больше 1% доходности в год. Это ли не чудо! Мы еще нечего не сделали, а уже подсчитываем нашу сверхприбыль! )))

Кстати, точка равновесия, когда экономия на налогах примерно равна плате за управление, находится на уровне 6,15% купонной доходности. Когда ставка RUONIA выше 6,15% - мы получаем дополнительную выгоду от владения фондом. Ну а когда ставка ниже, мы не сильно много теряем.

Резюмируя

Перечислю основные достоинства фонда SBFR:

- первый на рынке - аналогов по стратегии нет (пока нет);

- продукт от крупнейшего провайдера в стране (надежность от Сбера);

- налоговые льготы внутри фонда (фонд не платит налоги на прибыль);

- демократичная цена пая (хотя это на любителя, для меня что 10 рублей, что 100, что тысяча - разницы особой нет)

Минусы:

- Как по мне, комиссии за управление высоковаты, учитывая что это облигационный фонд и в составе вряд ли наберется с десяток облигаций.

- Активное управление фондом - я не скажу, что это явный минус (тогда почему этот фактор здесь находится?) - но по статистике, в среднем активные фонды проигрывают пассивно индексным. Управляющие могут заиграться и наделать ошибок, которые неизбежно скажутся на будущей доходности. Хотя трудно накосячить с облигационным фондом, в составе которго находится "полтора эмитента" ( но при желании все возможно).

Удачных инвестиций в низко затратные и прибыльные фонды!

Какой процент от портфеля думаете держать эти бумаги?

При упоминании выгоды на налогах не упомянуто, что чтобы это действительно произошло, нужно продержать фонд более 3 лет и далее воспользоваться ЛДВ.

А это весьма важно, ведь по сути вами сделан вывод, что время продавать (начало цикла снижения ставки) если ещё и не пришло, то точно наступит гораздо раньше чем через 3 года. И в итоге вы и НФДЛ заплатите и комсу фонду.

согласен! упустил этот момент )))

состав фонда:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ, Гос. ц/б РФ, RU000A101N52 40,50%

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ, Гос. ц/б РФ, RU000A1066D5 10,17%

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ, Гос. ц/б РФ, RU000A102A31 10,13%

Публичное акционерное общество «МОБИЛЬНЫЕ ТЕЛЕСИСТЕМЫ», Облигации российских хоз. обществ,

RU000A1075E4 8,28%

Открытое акционерное общество «РОССИЙСКИЕ ЖЕЛЕЗНЫЕ ДОРОГИ», Облигации российских хоз.

обществ, RU000A106ZL5 8,12%

а если брать какие-нибудь корпоративные бумаги с RUONIA+2.2%? неужели НДФЛ всё равно будет больше комиссии фонда?

а можно попросить ещё сделать сравнение — что будет с фондом при падении ставки на 1-3% в год с длинными ОФЗ, где дюрация больше 8%?

если ставка упадёт, что будет флоутерами и фондом от сбера в цене, и как сильно взлетит облигация в цене?

Если упрощенно, то каждое снижение ставки на 1% — повышает цену облигаций на величину дюрации. Т.е. в вашем примере, если ставка падает на 1-3%, цена облигации с дюрацией 8 — растет на 8-24% соответственно.

С флоатерами (в теории) ничего не должно быть, тело не изменится. Просто, если инвесторы массово будут выходить из фонда — маркетмейкер может не справиться и котировки могут просесть.

Почему бы не взять фонд денежного рынка вместо SBFR ? Комса в два раза ниже, результат примерно тот же. Руония сейчас 15,97, Русфар 15.85%.

Не понял. Что выгодней держать фонд или отдельные облигации? Фонд берёт комиссию 0,8% т.е. с 1000 р ежегодно фонд заберёт 8 рублей и будет расти, в номинальном выражении т. к. реинвестированные купоны увиличивают цену пая. Если платить налог с дохода (с 18% купонная доходность) получится налог 2,34 р. Разница 3,4 раза!? Так в чем выгода фонда на облигации? Или я что-то не правильно понимаю?

Если платить налог с дохода (18% купонная доходность), то он будет не 2.34р, а 13% от 180 рублей, т.е. 23.4р. Соответственно, купонная доходность, где расходы будут одинаковы — в районе ~6.15%. Но это всё справедливо лишь при владении паями более 3-х лет. В противном случае придётся раскошелиться дважды — и на комиссию, и на НДФЛ.