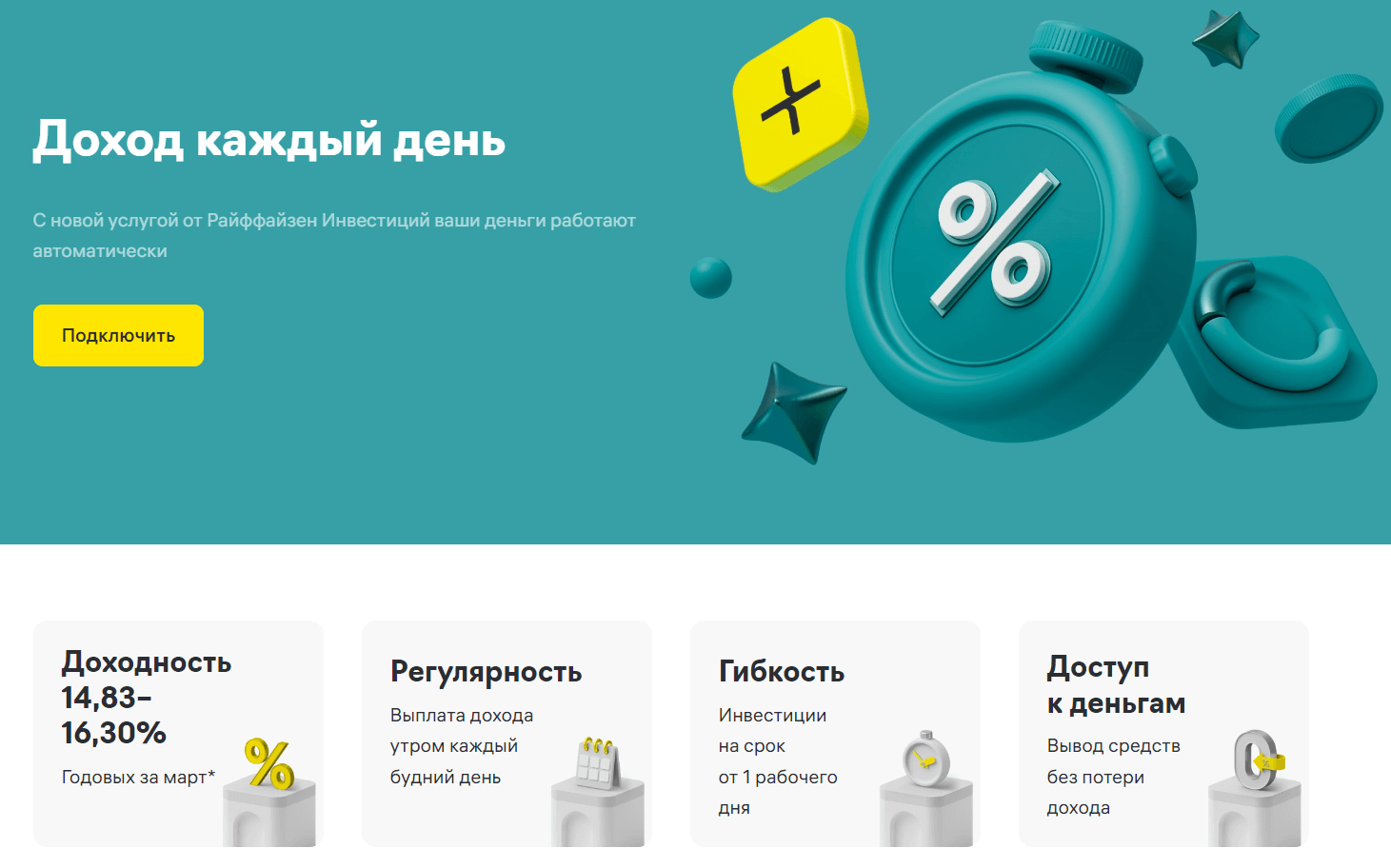

В дополнение к вариантам размещения свободных денежных средств подписчик предложил рассмотреть у брокера Райффайзен Инвестиции "выгодную" услугу "Доход каждый день" (страница на сайте).

📌 В чем суть?

При подключении услуги, на свободный остаток на брокерском счете ежедневно начисляется доход. Райф размещает ваши свободные капиталы в сделках РЕПО. Т.е. получаем аналог денежного фонда.

Услуга доступна при активах от 100 000 рублей.

Ожидаемая доходность: на уровне текущей ставки ЦБ (по факту чуть ниже). На данный момент около 15,5% годовых.

Главное отличие от банковских продуктов - вкладов / накопительных счетов:

- мы не замораживаем деньги, вывести можно в любой момент без потери дохода

- можно разместить любую сумму.

📌 В чем подвох "Доход каждый день"?

В комиссиях. Брокер берет 0,00685% от суммы размещения за каждый календарный день. Переведя в годовую комиссию получаем 2,5%. А это в разы больше, чем у обычных фондов денежного рынка.

К примеру, комиссия за управление популярных БПИФ:

- LQDT от ВТБ - 0,43% в год

- TMON от Тинькофф - 0,19%

- SBMM от Сбера - 0,4%

В налогах. Фактический доход от "Дохода каждый день" нужно уменьшить на 13%. Справедливости ради, отмечу что подобная "проблема" есть и в БПИФ денежного рынка.

📌 Что в итоге?

Теоретическая доходность услугу "Доход каждый день" в 15,5% за вычетом комиссий брокера (2,5%) и налогов (13%) превращается в скромные 11,3% годовых! 😢

Стоит ли там хранить деньги под такую ставку? Специально точно нет! Есть много других способов разместить деньги с большей доходностью.

😈 p/s/

Ранее у Райффейзен был фонд денежного рынка RCMM с комиссией за управление всего 0,5% (в тот момент это было лучшее условия на рынке). Но через время внезапно комиссию подняли в три раза - до 1,5% в год. Я даже писал про это в рубрике "В чем убогость российских фондов ".

Сейчас тот фонд закрыт, что неудивительно. С обновленными комиссиями он в чистую проигрывал конкурентам и не было много дураков желающих вложиться в него.

Сейчас ребята из Райфа, фактически предлагая аналогичный продукт ранее закрытому БПИФ, решили немного завуалировать свою дикую комиссию через ежедневную плату в тысячные доли процента.

Согласитесь "всего 0,00685% в день" воспринимается выгоднее чем "2,5% в год". 😡

Всем удачных инвестиций с низкими расходами / налогами! 📈

Ждем обзор на новый фонд SBLB. Дюрация ОФЗ от 7 лет.

Для тех, кто не хочет платить налоги на купоны можно использовать в части портфеля на облигации. Сейчас особенно актуально на высоких ставках.

Спасибо за разбор, все понятно. Предложение действительно невыгодное.