Всем привет! Меня зовут Максим и я крепко подсел на кредитную иглу. По несколько раз в месяц я беру деньги в долг у разных банков и не могу остановиться. Если банк предлагает мне деньги, то я не могу пройти мимо. Обязательно одолжу у него какую-то копеечку (рублик, тысячу и т.д). Но мне все мало и мало. Хочется взять в долг все больше и больше денег. В определенные моменты мой долг перед банками по кредитам в совокупности может превышать несколько миллионов рублей.

Я являюсь клиентов с полутора десятков банков. И у каждого пытаюсь занять денежку. Но у всего есть предел. С определенного момента новые банки перестали кредитовать меня. И у меня начинается своего рода кредитная ломка. Мне нужны новые кредиты. Я хочу, чтобы банки давали мне как можно больше денег в долг и загоняли меня в кредитное рабство.

Скажете я сумасшедший. Возможно! Но я не упомянул важный момент - все кредитные деньги я получаю от банков на определенный срок бесплатно. И если я возвращаю деньги вовремя - проценты за пользование заемными средствами не начисляются. За это время кредитные деньги можно прокрутить, размещая их в банке под проценты. Возможно даже в том же самом банке, который дал мне эти деньги.

На этом же можно неплохо заработать - подумал я год назад и решил провести эксперимент. Набрать как можно больше кредитных карт, с которых банки разрешают снимать / переводить кредитные деньги без комиссии и в грейс. Найти самые выгодные способы для размещения этих денег на коротких сроках.

А все что удастся отмыть на кредитках - инвестировать в фондовый рынок. Так родился эксперимент "Инвестиции в кредит".

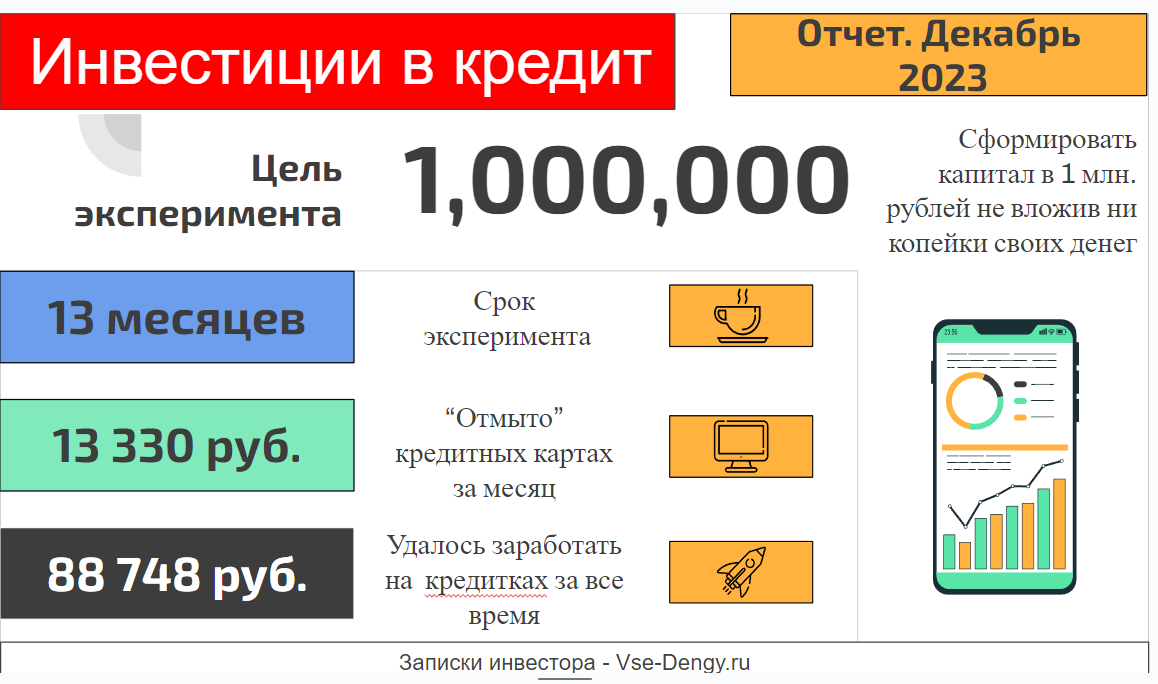

Я поставил себе глобальную цель - заработать на инвестициях миллион рублей только за счет кредитных денег, не вложив ни копейки собственных средств. На достижении цели, по моим расчетам должно было уйти около 4-5 лет.

Мой план как заработать миллион на кредитных картах!

Но чтобы было чуть интереснее следить за прогрессом я поставил промежуточную цель.

Цель №1 - заработать за первый год 100 000 рублей.

Год прошел, пора подводить итоги. Не все у меня получилось как планировалось. Я многого не учел. Чего-то просто не знал. Но кое-что удалось. И хотя, забегая вперед скажу, что мне не удалось выполнить первую цель, я считаю, что год прошел удачно.

Итак, вкратце про эксперимент длинною в год, его результаты, мои ошибки и фишки, которые я использую для максимизации своего дохода.

Кредитные карты

Начинал эксперимент я всего с двух карт. На руках у меня были кредитка Платинум от Тинькофф и 110 дней без процентов от Райффайзенбанк. Мне можно было официально обналичивать с двух карт 170 тысяч рублей в месяц.

За год я бездумно подавал несколько десяток заявок на нужные мне карты. В большинстве случаев получал отказ. Но худо-бедно увеличил количество кредитных карт в семье в разы.

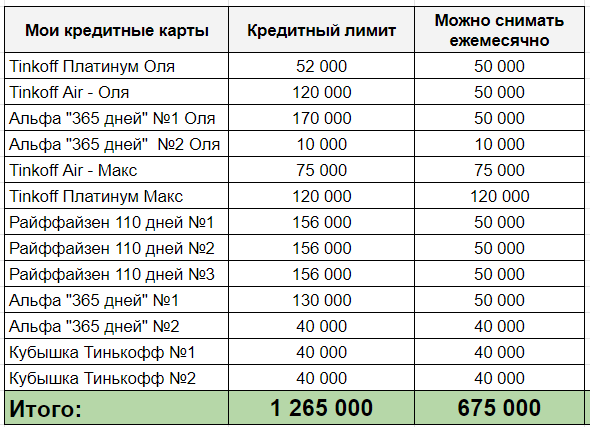

Сейчас в арсенале 12 кредиток, с общим кредитным лимитом свыше 1,2 млн. рублей, с которых ежемесячно можно снимать 675 тысяч рублей без комиссии и в грейс.

Про кредитный рейтинг

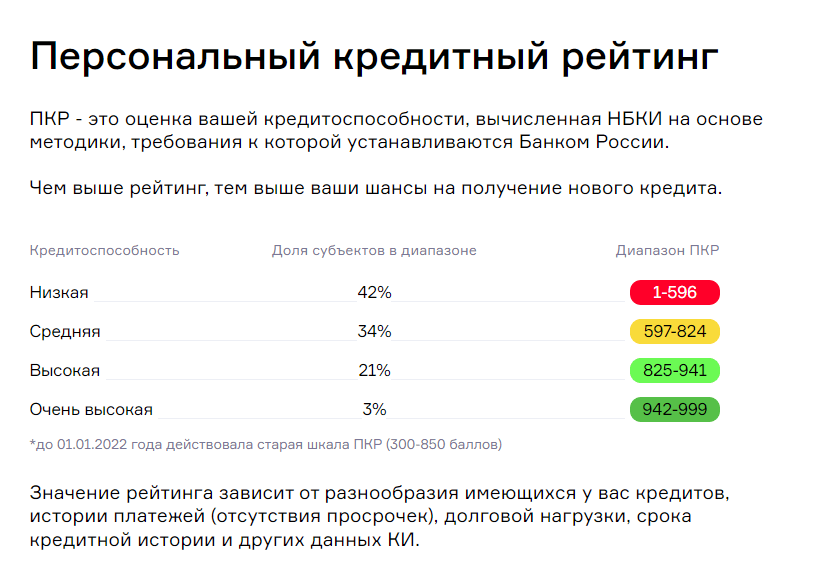

Когда я начинал свой эксперимент, мой кредитный рейтинг составлял 784 балла (рейтинг смотрю в сервисе НБКИ). Не наивысший балл, но степень кредитоспособности высокая. После начала эксперимента по заработку на кредитках, мой кредитный рейтинг стал стремительно снижаться. Виноваты в этом в основном два фактора: выросшая кредитная нагрузка (на руках появилось много кредитных карт) и частые запросы на получение новых кредиток. Как я узнал позже, каждый отказ по кредитке снижает твой кредитный рейтинг.

Теряю деньги из-за низкого кредитного рейтинга - что делать?

Мой минимальный зафиксированный рейтинг составлял 490 баллов. Для понимания, рейтинг ниже 596 - это низкий уровень кредитоспособности. С таким рейтингом ни один банк ничего вам не одобрит из кредитов.

Поэтому последние полгода я сижу без новых карт, хотя еще есть куда расти. На примете есть несколько кредиток, которые я с удовольствием бы заимел.

Список кредитных карт с которых можно снимать деньги

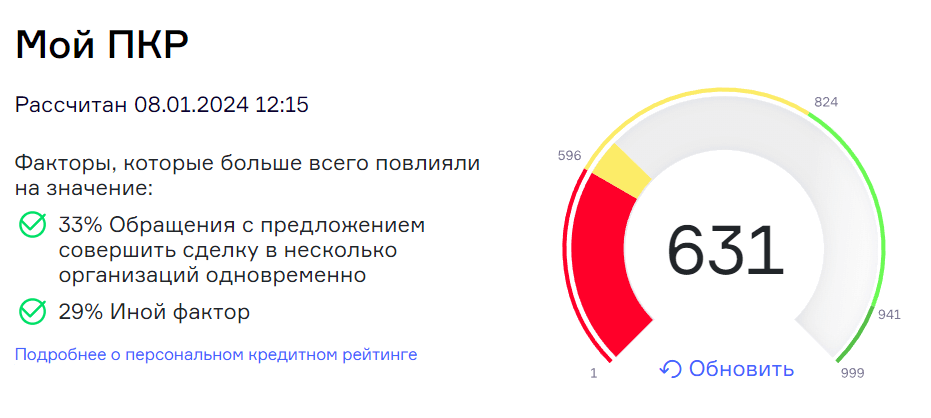

Но есть и хорошая новость! Со временем, если исправно погашать долги по кредиткам и не оставлять заявки на новые, кредитный рейтинг увеличивается. Но делает он это очень медленно. У меня за последние четыре месяца рейтинг подрос на 150 пунктов. И теперь я не нищеброд-заемщик, а заемщик со средним кредитным рейтингом.

Совет! Если вы планируете брать ипотеку, лучше не стоит баловаться с кредитными картами. Испортите себе кредитный рейтинг, как и шанс на получение ипотечного кредита.

Про способы заработка

Для себя я нашел оптимальный способ размещения кредитных средств - это накопительные счета. В идеале с ежедневным начислением процентов. Так можно гонять деньги со счета / на счет в любое время без потери процентов.

Законный обман! Два способа начисления процентов на остаток

Альтернативы в виде вкладов и фондового рынка мне не зашли. Биржу в любой момент могут закрыть на неопределенное время (как было весной 2022), добавьте к этому возможные выходные и праздничные дни. Ну и режим торгов Т+1 - когда деньги можно вывести только на следующий день после продажи. А если этот следующий день выпадают на выходной, то процесс вывода может растянуться до 3-4 дней.

Минус вкладов - заморозка денег на несколько месяцев. Тут конечно можно подгадать, чтобы срок окончания вклада был раньше срока возврата долга по кредиткам, но я не вижу в этом смысла. По накопительным счетам можно получать доходность выше и без заморозки денег.

Поэтому для себя я веду список самых выгодных (по моему мнению) накопительных счетов с высокими процентными ставками. Я в любой момент знаю, где мне пристроить снятые с кредиток деньги с максимальной доходностью.

Что самое главное в эксперименте?

Анекдот в тему:

Командир задает вопрос членам экипажа.

— Что главное в танке?

Орудие, отвечает один.

— Броня, говорит второй.

Гусеницы, докладывает третий.

— Нет, говорит сержант,

Главное в танке, не обосраться!

Что главное в теме заработка на кредитках?

Кто-то скажет количество кредиток, чем их больше, тем больше денег можно снять. Тем больше можно заработать.

Плюсом можно добавить - одобренный кредитный лимит. К примеру, по одной из своих карт я мог бы ежемесячно снимать в грейс по 200k. Но банк дал мне лимит по карте всего 45 тысяч. Из-за этого я выжимаю с кредитки прибыли в четыре раза меньше.

Третий пункт - способы размещение кредитных денег. Чем выше процент, тем больше денег мы зарабатываем. У разных банков ставки могут отличаться чуть ли не в разы.

Все вышеперечисленные пункты конечно важны. Но для меня самое главное при работе с кредитками - не налажать с возвратом денег. Возвращать деньги нужно в срок, до окончания беспроцентного периода. И тогда все будет хорошо!

Вы не задумывались почему банки раздают свои чудо-кредитки, с которых разрешено снимать деньги без процентов, направо и налево и чуть ли не первому встречному? Ведь бесплатного сыра не бывает. Для банков - это глубоко убыточное действие ... на первый взгляд.

На самом деле, банки работают со статистикой. И она говорит, что большинство тех, кто пользуются беспроцентными кредитками, рано или поздно вылетают из грейса и попадают на проценты и различные штрафы за просрочку. И эти бедолаги оплачивают весь банкет по раздаче банков бесплатных денег в виде кредиток со льготным грейсом.

Моя главная цель - не попасть в эту категории штрафников. Несколько лет назад, когда у меня не было системы, я забыл вернуть долг по одной из кредиток вовремя (буквально на пару дней). В итоге заплатил банку в виде процентов и пени больше, чем я заработал за целый год на этой кредитке. Урок был усвоен и с тех для меня дисциплина в приоритете. Я хочу пользоваться бесплатным сыром как можно дольше.

Работа с рисками

Что я делаю, чтобы не допускать просрочек и продолжать воровать забирать бесплатный сыр?

- Всегда плачу за 2-3 дня раньше срока. Так я исключаю вероятность наступления форс-мажора. Банально у банка может зависнуть приложение, будут идти ремонтные работы в личном кабинете и вы можете на какое-то время потерять доступ к деньгам. А там и до просрочки недалеко.

- Поменял даты платежей по кредиткам на удобные мне. К примеру, по картам Тинькофф - коих у меня 4 штуки, платеж идет в единую дату. По картах Райфа (3 штуки) - тоже сделал платежный и расчетный периоды в один день (как это сделать?). Так меньше вероятности забыть внести очередной платеж.

- Сделал систему циклических напоминалок - за пару дней до даты очередного платежа приходит оповещение в телефоне.

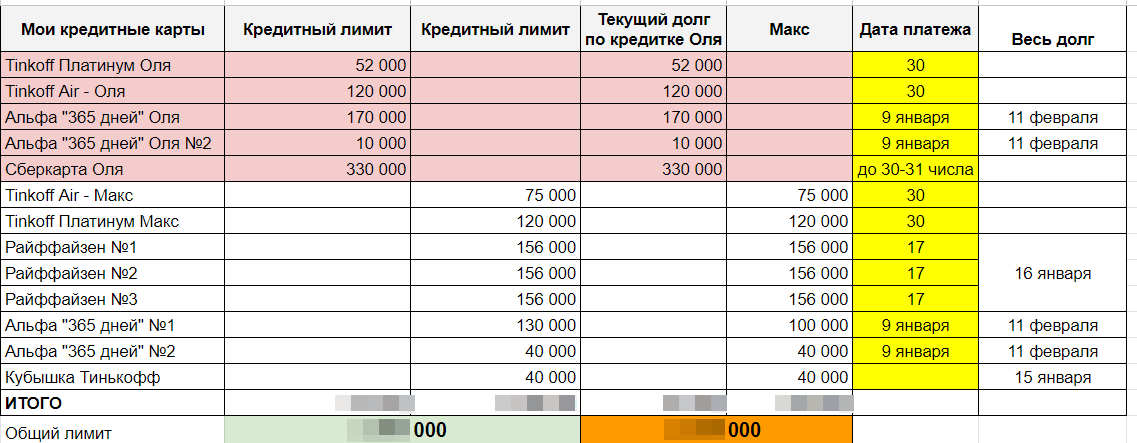

- Все данные по кредиткам (текущий долг, даты платежей) дублирую в электронной таблице. Это позволяет видеть всю картину целиком. Сколько всего денег я должен банкам, когда и сколько я должен отдавать.

- Никогда не храню все кредитные деньги в одном месте. Как минимум в двух-трех местах. Причина? Диверсификация и снижение рисков (см. п.1).

Мой доход

Когда я начинал свой эксперимент, самая большая ставка была в Ак Барсе - 10% годовых. И это было аномально много. Средняя ставка в банках была тогда на уровне 6-7% годовых.

Сейчас двузначными доходностями никого не удивишь. Соотвественно, вырос и мой доход.

Ниже диаграмма с моими доходами по месяцам. Начинал я с заработка в 2-3 тысячи рублей в месяц. С недавних пор месячный доход перевалил за 10 тысяч. И надеюсь будет продолжать увеличиваться.

За прошлый месяц на кредитных картах удалось заработать 13 330 рублей.

Суммарно с начала эксперимента банки "подарили" мне 88 748 рублей.

Все заработанное "непосильным трудом" сразу отправляется на биржу на отдельный субсчет в Тинькофф Инвестициях (для удобства отслеживания результатов стратегии). Покупаю на все котлету паи фонда TMOS на индекс Мосбиржи.

С учетом инвестиционного дохода, экспериментальный портфель "Инвестиции в кредит" подрос до 98,5 тысячи рублей. До первой цели в 100k мне не хватило 1,5 тысячи. Но тем не менее эксперимент считаю удачным.

Резюмируя

Для меня эксперимент "Инвестиции в кредит" своего рода замена компьютерным экономическим стратегиям. Можно сказать это игра, только в режиме реального времени и с настоящим, а не виртуальным выигрышем. Пусть этот "выигрыш" не такой большой как мне хотелось, но осознание того, что можно с помощью смекалки и дисциплины довольно легко получать деньги практически из воздуха, заставляет мозг вырабатывать эндорфины и требует повышения дозы (хочу больше кредитных денег).

На этом все. Всем удачных заработков на кредитках. Поделитесь своими результатами.

Довольно мотивирующе

у меня 21 карта лимит больше 2.8 млн, а снимать могу только 850к. Предодобрена 6-я Альфа с лимитом 400к, пока не получал, планирую на конец января. С Альфой у меня карусель коммуналки. Получаю, оплачиваю за 2 месяца коммуналку, через 12 месяцев закрываю, через 2-2.5 мес., получаю новую. Коммунала порядка 30к/мес

Ого!! Рантье? Несколькими объектами недвиги владеете?

Фин. Услугами не пользуетесь?

Пользуюсь, но немного в других целях

Максим, писали, что фонды на замещающие облигации пока не рассматриваете. А какое ваше мнение о фонде от Сбера SBCB?

похоже на спортивный интерес, но многовато суеты+когда-нибудь это может пойти вразнос и может произойти просрочка и тут банк возьмет вас за ….

Лечиться парню надо

Молодец, что суммы замазал ?