Помните сцену из легендарного советского фильма "...брюки превращаются, превращаются брюки .... в элегантные шорты...". Она в полной мере отражает результат, который инвестор может получить от доверительного управления. Инвестор, видя статистику доходности какого-нибудь управляющего капиталом, хочет иметь такой же результат (это брюки), но в реальности он получает меньше, часто намного меньше (а это шорты).

Почему так происходит?

Давайте разберемся.

Дай денег! Озолочу

Покажу на примере, полученного от брокера выгодного предложения (писал про это здесь), отдать ему свои деньги в доверительное управление.

Дружище! Я могу профессионально управлять твоими деньгами и зарабатывать скажем 20% годовых. Вот статистика моего портфеля прошлых лет! Там как раз получается в среднем 20% годовых. С учетом сложного процента, ты за несколько лет сможешь увеличить капитал в несколько раз!

НУ как тебе предложение?

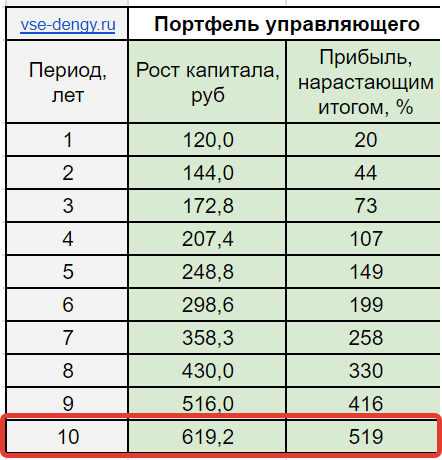

Допустим портфель брокера или управляющего показывает стабильную доходность инвестиций - 20% годовых. При первоначальном вложении 100 рублей (100 тысяч или 100 миллионов) рост капитала по годам будет выглядеть примерно так:

То есть через 10 лет первоначальное тело капитала увеличиться в 6 раз!

На первый взгляд предложение выглядит заманчиво. Но эта доходность была у брокера. А что же произойдет с нашим портфелем, если мы подключимся к стратегии управления?

Обещая приумножение моего капитала в будущем, управляющий хотел получить от меня "маленький процентик" за свои услуги по схеме 10 + 1:

- 10% - комиссия за успех (десятую часть прибыли уходит брокеру);

- 1% от суммы активов в год (независимо от результата).

Ожидание против реальности

Разберем на пальцах как это работает, для начала на примере одного года. А потом замахнемся на десятилетие.

Инвестировали 100 рублей.

За год капитал подрос до 120 рублей. Какая прибыль? 20%.

А лично ваша?

Чуть меньше. Загибайте пальцы:

- Плата за успех 10% от прибыли или 2 рубля.

- Комиссия 1% от суммы активов - 1,2 рубля.

Итого стоимость стратегии составила 3,2 рубля или 3,2% от первоначального капитала.

И наша прогнозная 20% прибыль уменьшается до реальной - 16,8%.

Но это еще не все. Мы забыли про налоги. Так как стратегия подразумевает не длительное владение (где можно получить ЛДВ), а спекулятивные сделки, с полученной прибыли мы должны будем заплатить налог 13% - это еще минус 2,2 рубля.

Итого наши расходы составили 5 рублей или 5% от капитала. И первоначальная доходность в 20% уменьшается до 15%.

И так будет происходить каждый год.

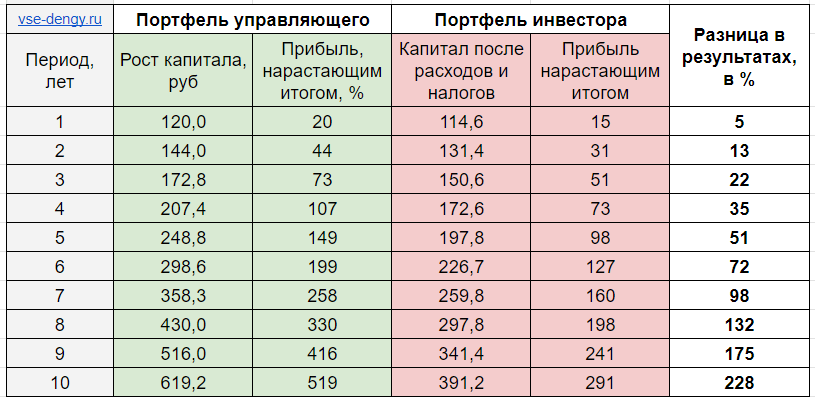

А что же произойдет с нашим капиталом за 10 лет?

Капитал увеличится, но не как у управляющего в 6 раз, а только в 4. На десятилетии мы потеряли или недополучили 200% прибыли! И наш реальный результат от вложенного капитала будет очень сильно отличаться от портфеля брокера, на который мы ориентировались в плане доходности.

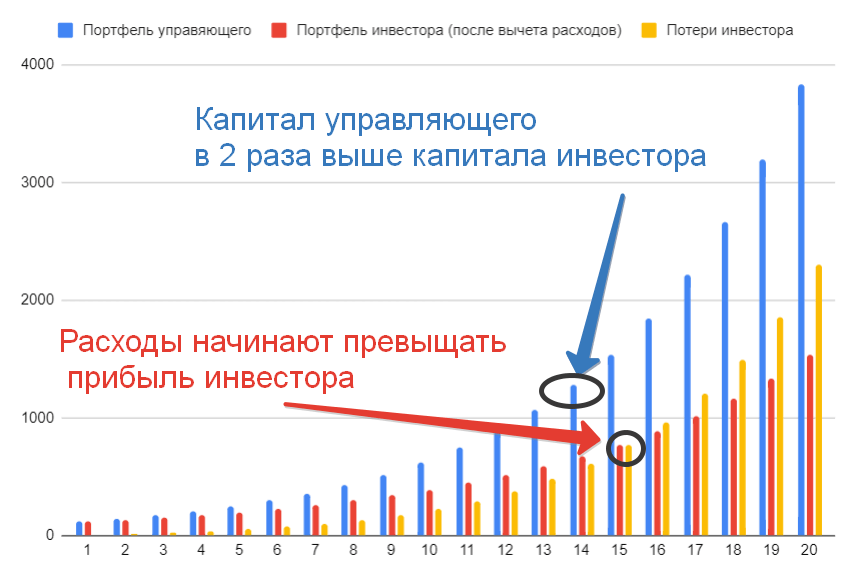

Интересные факты.

- На 14 году инвестирования, портфель управляющего будет в два раза больше портфеля инвестора.

- С 15 года инвестирования, совокупные расходы (комиссии и налоги) превысят реальную прибыль инвестора. Т.е. инвестор потеряет больше половины прибыли.

Резюмируя

Возможно кто-то скажет, ну и пусть доходность будет меньше, чем управляющего. Вместо 20% будет 15% годовых. Это тоже неплохо. Но вот какая штука: 20% это средняя доходность российского рынка акций. Которую можно получить просто вложившись в какой-нибудь индексный фонд, отдавая меньше процента за управление.

Иными словами, чтобы получать от управления вашими деньгами аналогичную доходность, что и у индекса (после вычета всех расходов), стратегия управляющего должна постоянно опережать индекс в среднем на 5% ежегодно. А это маловероятно.

Какой вывод?

С большей долей вероятности инвестор заработает больше прибыли на обычном индексном фонде, чем под управлением профессионалов.

Добрый день.

Максим, просьба разобрать метод усреднения Эдлесона.

Он предложил интересный метод докупки активов.

И на бумаге все выглядит отлично.

Но у каждой системы есть минусы.

И вот здесь хотелось бы, чтобы Вы своим живым пытливым подходом оценили перспективы подхода.

Может даже возьмете себе на вооружение =)

Читайте, просвещайтесь, искатели серебряной пули — https://capital-gain.ru/posts/value-averaging/

Спасибо!