Небольшой обзор по фонду "Облигации с юанях" от УК Ингосстрах - инвестиции. Разберем основные условия, на что обратить внимание перед покупкой и сравним фонд с возможными альтернативами.

Основная информация по фонду:

- Торговый код - YUAN.

- Старт торгов - 19 мая 2023 года.

- Стоимость пая - от 100 рублей.

- TER = 0,4% в год (суммарные расходы инвестора).

- Торги и расчеты проводятся в российских рублях и китайских юанях

- Доступен у любого брокера. Можно покупать на ИИС.

- Купоны - реинвестируются.

Стратегия фонда. БПИФ инвестирует преимущественно в ценные бумаги из индекса российских облигаций, номинированных в китайских юанях (код индекса – RUCNYTR), который рассчитывает Московская биржа.

Полезная информация

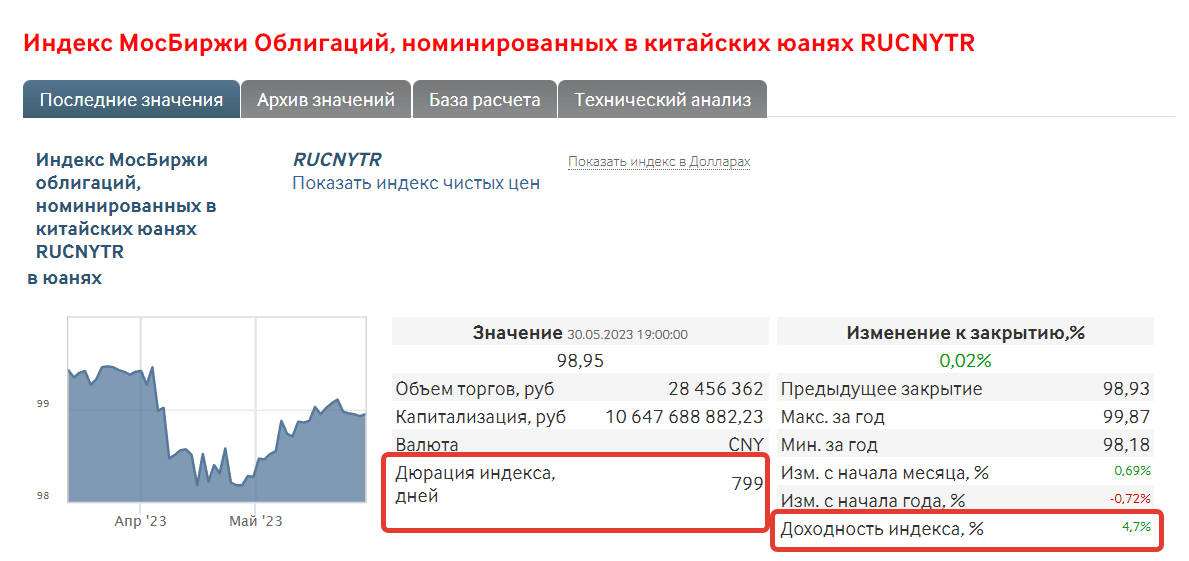

За ориентир БПИФ YUAN взят индекс RUCNYTR. А из индекса мы можем узнать много нужных нам данных.

К примеру, дюрация индекса чуть более двух лет. Простыми словами, внутри фонда YUAN будут преимущественно короткие бумаги с погашением около 2-х лет.

Также на главной странице индекса можем увидеть текущую доходность к погашению. Перед принятием решения о покупке фонда, думаю инвестору полезно будет знать - на какой результат следует рассчитывать.

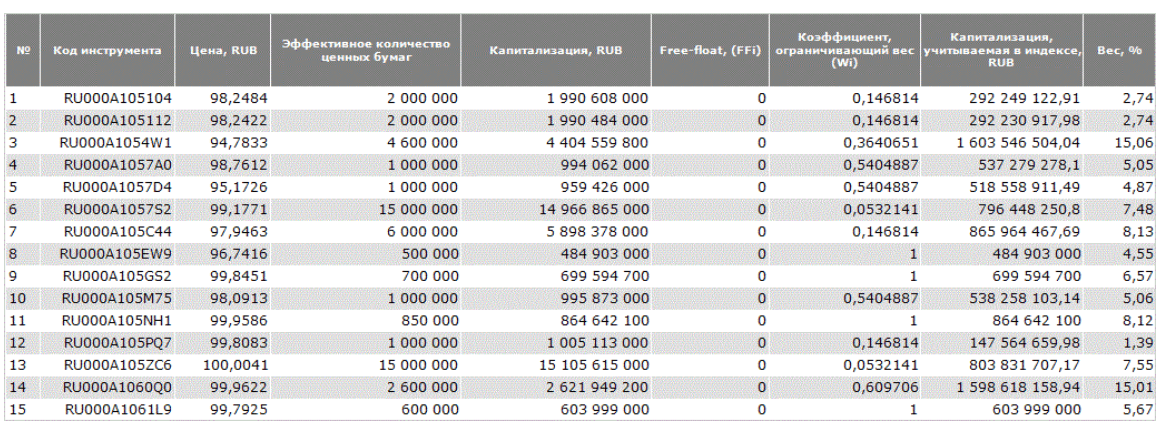

Какой состав фонда YUAN? На момент написания статьи, в состав индекса входили 15 юаневых облигаций российских эмитентов с долей веса от 1,3 до 15%. Но доля большинства бумаг находятся в диапазоне 4-7%.

Актуальный состав можно посмотреть здесь.

Про комиссии, СЧА и рейтинги

Биржевые фонды УК Ингосстрах - инвестиции славятся своими низкими комиссиями. По статистике Мосбиржи, УК Ингосстрах возглавляет рейтинг самые низкозатратных БПИФ. Комиссия БПИФ Облигации в юанях - 0,4%. Среди облигационных фондов - это самый низкий показатель.

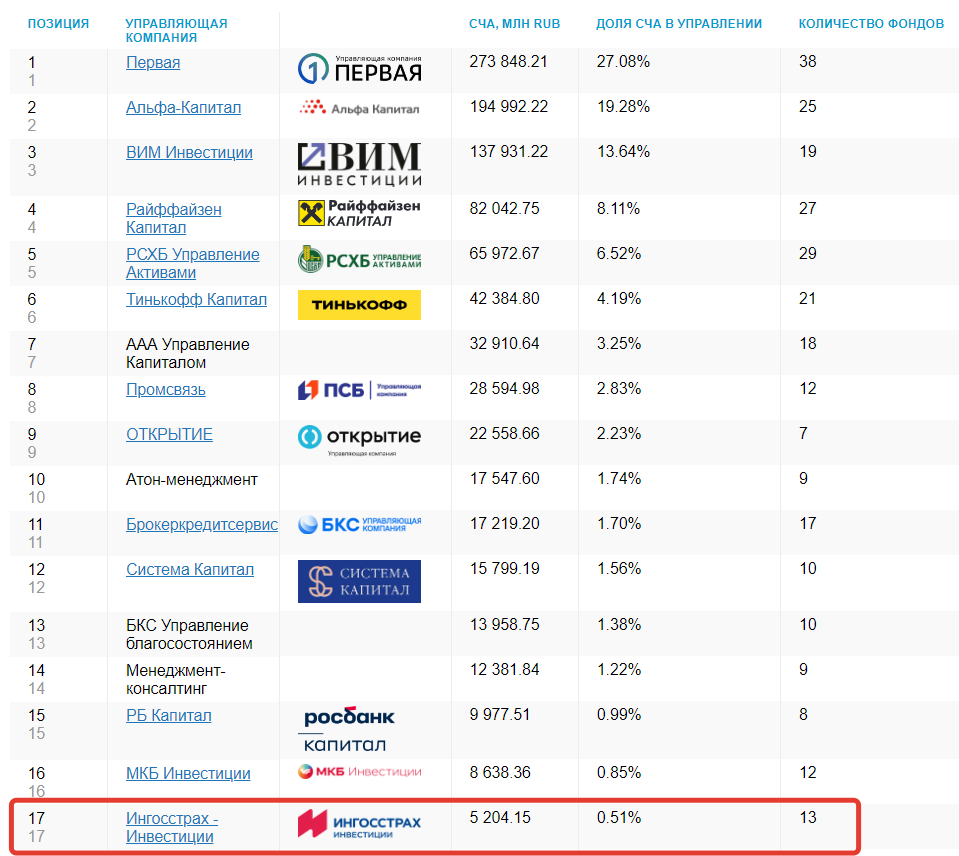

В то же время, УК Ингосстрах - инвестиции, не самый крупный игрок на российской бирже. Ее фонды обладают не очень большими СЧА (сумма привлеченных активов). Согласно рейтингу управляющих компаний от сервиса Инвестфандс - Ингосстрах находится на 17 месте (из 50 компаний) с долей рынка 0,5% и СЧА всех своих фондов чуть более 5 млрд. рублей.

Для сравнения: лидеры из ТОП-5 рейтинга контролируют 75% рынка с суммарных привлеченным капиталом в 750 млрд. рублей.

Что это значит для инвестора? Если фонд не зайдет (не сумеет привлечет необходимую сумму), есть риск его расформирования в будущем. Активы распродадут по рыночной цене и распределят их среди пайщиков. Справедливости ради отмечу, что в рейтинге УК, ниже Ингосстраха находятся УК ДОХОД и Арсагера (которые мне очень нравятся). И нечего, стабильно работают несколько лет.

Интересный факт! И хотя БПИФ УК Ингосстрах самые дешевые на бирже, этого не скажешь про его обычные (не биржевые) паевые фонды - ПИФ. Плата за управление ПИФ составляет 2,5 - 6% в год. За примерно те же стратегии, которые реализованы в биржевых фондах. Можно сказать - это плата за незнание. Незнание того, как и где можно купить аналогичный товар, но более дешевый в обслуживании.

Альтернативы фонду YUAN

Перефразирую принца датского из классики "Брать или не брать фонд YUAN? Вот в чем вопрос? Что лучше?".

Или что у нас есть на рынке?

Облигации в юанях

У нас есть вариант купить юаневые бумаги отдельно. В этом случае мы можем настроить свой портфель более тонко. Взять только те облигации, которые действительно нам нужны: с более высокой доходностью, нужной датой погашения, уровнем риска и т.д.

Для поиска и выбора облигаций в юанях я использую этот сервис.

Какой минус у покупки отдельных облигаций?

- Налоги. Владея отдельными бумагами, инвестор будет терять на налогах. Фонд YUAN не платит налоги с поступающих купонов, поэтому инвестор, владеющий бумагами фонда будет экономить на налогах. При купонной доходности в 4,7% годовых, инвестор экономить 0,6% в год (4,7х13%), что собственно даже выше платы за управление. В итоге, инвестор получает дополнительные 0,2% доходности. Точка равновесия, когда комиссия фонда будет примерна равна экономии на налогах, будет находиться на уровне купонной доходности в 3% годовых. Если доход по купону выше 3%, то инвестору экономически выгоднее владеть фондом. Если ниже, инвестор будет нести небольшие дополнительные доходы.

- Стоимость бумаг. Стандартная стоимость одной юаневой облигации - 1000 юаней или эквивалент в рублях. По текущему курсу - это больше 11 тысяч рублей за бумагу. Стоимость фонда, содержащего больше 10 эмитентов - около 100 рублей.

Дополнительно, отдавая предпочтение облигациям в юанях, нужно на берегу решить, вопрос с будущими купонами. Реинвестировать их при малой вложенной сумме думаю будет проблематично. С одной бумаги будет капать рублей 400-500 в год.

Юаневый конкурент от Сбера

На бирже торгуется Фонд "Сберегательный в юанях" - SBCN (обзор на фонд). Условно его можно назвать конкурентом. И делать выбор между ним и рассматриваемым фондом "Облигации в юанях" от Ингосстрах.

Но каких-то преимуществ, кроме того, что это фонд от Сбера, в SBCN я не увидел. (Возможно я глупый и не замечаю очевидных вещей?).

- У Сберовского фонда комиссия выше 0,7% против 0,4.

- В составе SBCN - облигации составляют только треть веса. Остальное приходится на фонды денежного рынка. И как следствие, потенциальная доходность в юанях будет ниже (возможно даже кратно ниже).

Для понимания: текущая доходность фондов денежного рынка в юанях в районе 0,5% годовых (актуальная ставка). И на них в фонде SBCN выделена большая часть капитала.

Итог: фонд от Сбера дороже в обслуживании и с более низкой потенциальной доходностью.

Резюмируя

Подведу краткие итоги по фонду Облигации с юанях от УК Ингосстрах - инвестиции.

Факторы За:

- Низкая комиссия - 0,4%.

- Демократичная цена одного пая - от 100 рублей.

- Налоговые льготы на прибыль (ставка налога ноль).

Факторы против, которые нужно учитывать:

- Небольшой фонд с небольшим СЧА от небольшой компании (читай: более высокие риски).

- ???

P.S.

Мое субъективное мнение. В целом мне фонд YUAN симпатичен. Вложился бы я в него? Если в портфеле мне нужно было купить что-то юаневое, то скорее всего, мой выбор пал именно на этот фонд. Я давно наблюдаю за компанией Ингосстрах и как она пытается завоевать часть рынка, выпуская низкозатратные фонды на биржу. Устанавливая комиссии ниже, чем у других фондов с аналогичными стратегиями. Хоть какая-то конкуренция на рынке.

К сожалению, мастодонты, типа Сбера (или УК Первая), несмотря на то, что они привлекли под управление неприлично много денег, как-то не горят желанием снижать комиссии за управление. Возможно, если часть инвесторских денег постепенно будет перетекать в более выгодные по условиям фонды (к чему мы, инвесторы, лично можем приложить руку), более крупные фонды, чтобы не терять клиентов, начтут таки улучшать условия по своим продуктам.

Удачных инвестиций в низко затратные и прибыльные фонды!

Комса-то дешевая, пусть и качество управления (слежения за индексом) будет тоже хорошая. Пока фонды от Инго довольно молодые. Тяжело делать первые выводы. Как завещал нам Богл, мы должны голосовать за фонды низкими комиссиями. Надеюсь, Инго оправдает наши ожидания.

Ещё большой минус в том, что в стакане нет ликвидности. Маркетмейкер не всегда на месте.

Брокер ВТБ пишет что комиссия за управление 0,15%.

+ к этому 0,15% плата за депозитарий. Плюс графа прочие расходы. Итого для инвестора расходы составят 0,4%.

Спасибо за обзор, Максим!

Неделей ранее я приобрел данный фонд на один из своих портфелей небольшой долей (буквально 0,7% на иис у брокера бкс). В силу того, что на тот момент я не нашел детальной информации о структуре фонда, ориентировался именно на комиссию УК (сравнивал также, как и вы со сберовским фондом) и средней доходности по торгующимся ныне облигациям в юанях. Средняя у меня получилась 4.03%, посему также отдал предпочтение Yuan.

Со своей стороны хотел заметить, что к плюсам данного фонда, перед покупкой отдельных облигаций можно также отнести отсутствие необходимости покупать юани и платить за это комиссию брокеру.

Александр, 0,15 это только комиссия управляющей компании, кроме неё есть такая же комиссия бирже и 0,1% — прочие

Хочу добавить, что покупка фонда также даёт возможность воспользоваться ЛДВ.

Тогда как при покупке самих облиг весьма часто так называемые 3-х летние бумаги по факту на несколько дней короче 3 лет, т.е. ЛДВ к ним не применим. Не говоря уж об уже выпущенных облигах, где до погашения осталось заметно меньше 3 лет.

Дополнительно не нужно забывать о налогообложении валютной переоценки.

Ещё хочу обратить внимание, что стаканы CNY облиг весьма пустые (конские спреды купли/продажи, если ты хочешь купить больше, чем единицы облигаций). Покупая облигу напрямую понимаешь, что берёшь. А беря фонд в слепую ты по сути говоришь фонду бери что есть в стакане. А там может быть весьма не выгодное предложение. Хотя возможно это отчасти нивелируется тем, что вместо покупки большого количества одной облиги, по факту будет браться по чуть-чуть из большого списка.

Доходность индекса указана же из расчета цены в юанях ? Переоценка по курсу тут не учитывается по идее.