Дивидендная стратегия всегда была популярной среди инвесторов. Возможность регулярно иметь стабильный денежный поток - это ли не прелесть. Дополнительно, владельцы дивидендных акций получают другие плюшки. О которых могут даже не догадываться на старте инвестиций.

"Обратная сторона медали" тоже присутствует. Дивидендная стратегия имеет ряд недостатков. И может не подойти лично вам. И лучше заранее знать про все подводные камни на берегу.

Итак, поехали.

Плюсы и минусы дивидендной стратегии инвестирования в акции.

Выгоды от дивидендной стратегии

Пассивный доход

Дивидендная стратегия позволяет создать стабильный денежный поток. Это наверное главная причина, почему многие выбирают именно дивидендные акции.

В развитых странах принято платить дивы каждый квартал. Реже раз в полгода. Есть компании выплачивающие дивы ежемесячно. Можно составить дивидендный портфель из различных акций и получать выплаты каждый месяц.

Что в России? Пока у нас с этим не очень хорошо. Но постепенно мы двигаемся к увеличению частоты выплат дивидендов. На бирже есть несколько компаний (но их мало) выплачивающих дивиденды 4 раза в год. Чуть побольше платят 2 раза в год.

Платишь дивы - красавчик

Если компания может позволить себе регулярно выплачивать дивиденды, значит у нее все хорошо в финансовом плане. Дивидендные компании считаются более устойчивыми и здоровыми.

А для долгосрочных инвесторов - это очень важно. Иметь в портфеле бумаги долгоиграющих компаний. И рассчитывать на длительные отношения с компанией (в виде постоянного получения дохода).

Акции в кризис

Дивидендные компании считаются отчасти защитным активом в кризис. Когда на рынке паника и происходит обвал котировок, такие компании падают меньше. А иногда даже прибавляют в цене.

Причина? Устойчивый денежный поток в виде дивов в тяжелые времена привлекает инвесторов. Плюс дает возможность на выплачиваемые дивиденды докупать обвалившиеся активы по низким ценам.

Рост дивидендов

В развитых странах принято ежегодно увеличивать размер дивидендов. Инвесторы, даже без дополнительных вложений с каждым годом получают все больше денег. На однажды вложенный капитал. Есть компании увеличивающие дивиденды на протяжении 10, 25 и даже 50 лет подряд (дивидендные аристократы и короли).

Рекомендую: Как зарабатывать на дивидендах 30% годовых

Реинвестирование прибыли

Владея дивидендными бумагами, инвестор всегда имеет возможность на поступающие деньги покупать новые акции. Тем самым из года в год увеличивать свой денежный поток.

В итоге это позволяет получить тройной эффект роста капитала и дивидендов:

- за счет регулярных пополнений собственными деньгами;

- от реинвестиций;

- от органического роста дивидендов.

Минусы дивидендной стратегии

Высокие дивиденды - высокий риск

Пунктик для любителей покупать акции с высокой дивидендной доходностью.

Есть прямая зависимость между дивидендами и стоимостью (котировками) компании.

Логично было бы предположить ... компания платить высокие дивиденды, значит это должно привлекать инвесторов. Много желающих купить акции такой выгодной компании, должны подстегивать котировки подрастать. И такая неэффективность на рынке (когда дивы намного больше среднерыночного значения) должна быстро закрываться. Рост котировок будет снижать дивидендную доходность на акцию.

А если этого не происходит? У компании высокие дивиденды. Но что-то нет сильно много желающих купить ее такие привлекательные акции. В чем дело?

Скорее всего внутри компании не все ладно с текущим положением дел. И инвесторы не сильно верят в дальнейшее развитие. По крайней мере пока.

Высокие дивиденды - это высокий риск. Риск того, что компания может не справиться с необходимостью постоянной выплаты дивидендов своим акционерам.

Чем это грозит любителям высоких дивидендов?

Урезание или отмена дивидендов в будущем.

На Западе принято не разочаровывать своих акционеров. И регулярно выплачивать дивиденды. Каждый год. Дополнительно увеличивая их размер.

Бывают случаи, когда поступающая прибыль не перекрывает размера необходимых дивидендов. И что делать?

Дабы не расстраивать своих акционеров, компания может выплачивать дивиденды из заемных средств (кредитов). С надеждой, что через год-два все изменится. И поступающей прибыли будет хватать с лихвой на все обязательства перед дивидендными акционерами.

В России к сожалению все не так. И главные акционеры могут без причин снизить дивы. Или даже отменить. Сегодня густо, завтра пусто - это про наш фондовый рынок. И про дивиденды в частности.

Чтобы понять насколько много дивидендов платит компания, достаточно посмотреть на показатель PAYOUT RATIO. Какова доля дивидендных выплат в общей прибыли (более подробно описано здесь).

Если показатель Payout превышает 80% - это повод задуматься. А значение более 90% - говорить о очень высоких рисках. Что компания с высокой долей вероятности не сможет сохранить данный уровень дивов в ближайшие годы.

Где мои дивиденды?

Этот недостаток тесно связан с предыдущим пунктом. Всегда есть риск того, что компания отменит (или снизит) дивиденды. Хорошо, если временно.

Что в итоге?

- Инвестор теряет денежный поток (или размер его снижается).

- При отмене дивидендов, котировки акций могут очень сильно снизиться.

Происходит двойной (или даже тройной) удар по дивидендному портфелю. Размер капитала инвестора уменьшается. Дивиденды тоже. Реинвестируешь меньше денег. На них набегает меньше дивидендов. И так по кругу. Короче говоря, правило сложного процента наоборот. Подобные финансовые потери на длительных сроках приводят к серьезному недополучение прибыли.

Данный минус (риск отмены дивидендов) прекрасно лечится увеличением в портфеле количества дивидендных акций компаний. Из разных отраслей и стран.

Дополнительные расходы

Что делать с дивидендами при долгосрочном накоплении капитала?

Естественно, реинвестировать. На полученные деньги покупать новые акции. Чтобы в будущем получать еще больше дивов.

Только часть денег вы всегда будете терять. В виде налогов. И реинвестировать уже урезанную прибыль.

С дивов нужно платить 13% налог.

Каждый раз. Из года в год. На протяжении всего вашего инвестиционного горизонта. По правилу сложных процентов - эти ежегодные поборы выливаются в серьезные сумму. Плюс недополученная прибыль, которую вы могли бы получать сверху. Реинвестируя эти налоговые деньги.

Второй фактор расходов - комиссии брокера. С одной стороны - это намного меньше уплаченного налога. Но опять же - на длительных интервалах мы снова теряем много денег.

Самое печальное, что никакими налоговыми льготами (в том числе и на ИИС) уйти от налогообложения дивидендов не получится.

Рост капитала

В среднем, компании с высокими дивидендами, показывают меньшие темпы роста. По сравнению с компаниями с небольшими дивидендами или вообще без них.

Чем это грозит дивидендному долгосрочному инвестору?

Капитал (даже с учетом реинвестирования всех дивидендов) будет увеличиться более медленнее. Добавим для кучи еще налог с получаемых дивов. И разрыв в доходности еще увеличится.

На практике, даже 1% дополнительной годовой доходности, может на выходе принести довольно ощутимую прибавку к капиталу.

Пример.

Инвестируем по 100 тысяч каждый год. На протяжении 25 лет.

Какого капитала можно ожидать в конце?

Среднегодовая доходность - 10%. Через 25 лет капитал увеличится до 10,8 миллиона.

Добавим к доходности всего 1% сверху. В этом случае мы получим дополнительные два миллиона (итоговый результат 12,7 млн.)

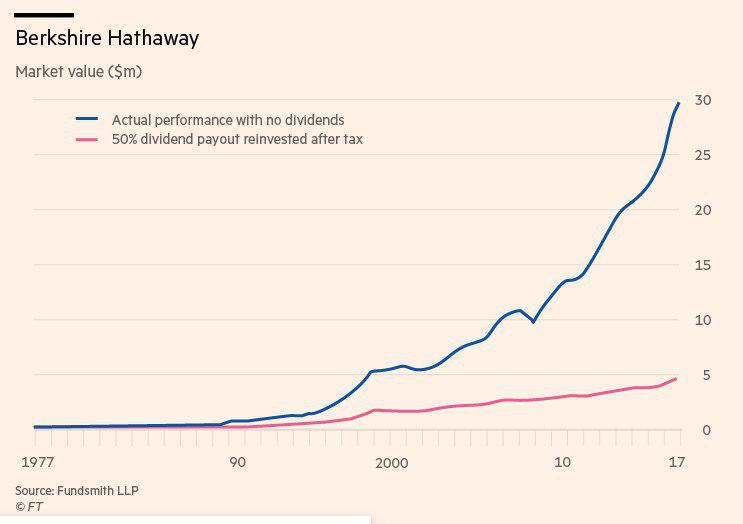

Почему компания Уоррена Баффета Berkshire Hathaway не выплачивает дивиденды?

На этот вопрос Баффет отвечает так: "Это финансово невыгодно компании. Если инвесторам нужны деньги, они могут продавать частями акции компании."

Посмотрите на график. Синяя линия - реальный рост котировок Berkshire Hathaway (без дивидендов).

Красный график. Сколько бы заработали инвесторы. Если бы компания выплачивала дивиденды в 50% от прибыли. С дивов уплачивались бы все налоги. А полученная на руки инвесторами сумма, реинвестировалась обратно.

Делаем выводы

Что мы имеем?

Самый главный минус дивидендной стратегии - это дополнительные налоговые и торговые издержки. Которые на длительных сроках могут сильно повлиять на конечный финансовый результат инвестора (в виде недополученной прибыли или роста капитала).

Остальные недостатки не так существенны. И при правильном подходе нивелируются практически полностью.

Что в итоге?

Если вы планируете жить на дивиденды уже сейчас (или в ближайшие несколько лет), то можете смело использовать дивидендную стратегию. Сам придерживаюсь аналогичной позиции.)))

Вам 20-25-30 лет. Инвестиционный горизонт составляет десятки лет. И ваша главная цель - нарастить определенный капитал. Не снимая (и не тратя) ни копейки прибыли все это время. То наверное целесообразней сосредоточиться на без дивидендных инвестициях. За счет налоговой оптимизации - это будут финансово более выгодней.

А по мере приближения к цели, можно за несколько лет постепенно перекладывать деньги в дивидендные акции. И начинать жить на пассивный доход.

Рекомендую к прочтению. Главный минус дивидендов для долгосрочного инвестора.

Материал по ссылке в статье частично пересекается с вышеописанным. Но там я рассчитывал разницу между дивидендными и обычными инвестициями. Сколько денег потеряет инвестор на разных интервалах времени. Плюс советы как избегать дивидендов и куда вложить деньги.

Удачных стратегий (с дивидендами и без)!

Что делать с акцией после получения дивидендов: держать до следующей выплаты дивов? Или есть какие-то решения, чтобы «деньги работали»?