У вас есть определенная сумма средств. И вы решили инвестировать ее на долгое время. Стать например, как Уоррен Баффет, долгосрочным инвестором. Отлично. По сравнению с активными инвесторами, именно пассивное долгосрочное инвестирование приносить более высокие результаты.

Но долгосрочный инвестор никак не может повлиять на рост стоимости выбранных им активов. Растут котировки или падают - это уже зависит не от него. Ему остается только держать акции и ждать, ждать, ждать. Или нет?

Интересно: Спор Уоррена Баффета на миллион долларов

Можно предпринять ряд действий.

Опытные инвесторы рекомендуют обратить внимание на 3 фактора, имеющих сильное влияние на конечный результат ваших вложений:

- Диверсификация.

- Издержки.

- Налоги.

Диверсификация

Для чего нужна диверсификация?

Главная цель - это снижение рисков.

Основные правила диверсификации - это распределение внутри портфеля:

По классам активов.

В портфеле обязательно должны находиться различные инструменты:

- акции;

- облигации;

- золото;

- недвижимость.

Такое распределение имеет важный момент. Различные активы всегда ведут себя по разному.

В один год могут "выстрелить" акции, показав отличную доходность. На следующий год, котировки могут рухнуть. Но одновременно пойдет вверх золото или облигации. И так далее.

В итоге это позволяет получить более сглаженную доходность. Без резких провалов.

Распределение внутри класса.

Страшилка для примера. Вы купили акции отличной перспективной компании с высокой вероятностью роста. Вложили все свои деньги. А через пару лет компания обанкротилась. Или конкуренты захватили большую часть рынка и дела в компании идут все хуже и хуже. Котировки не то что не растут. А с каждым годом опускаются все ниже и ниже.

Как быть? Продать все с убытком? А на эти деньги (от того что останется) приобрести акции другой, лучшей компании.

Или продолжать держать бумаги, с надеждой, что это временное явления. И котировки через некоторое время снова пойдут вверх. Только вот сколько ждать? И будет ли рост?

А вдруг за это время, акции других компаний будут расти и расти, а вы так и останетесь с проблемным активом.

Проблема в том, что никто не знает, что будет происходить в будущем. Через год, два или 5 лет. И попытка угадать "правильную" компанию сводится к банальной теории вероятности - 50/50. Угадал или нет.

Включение в портфель акций разных компаний позволяет решить проблему.

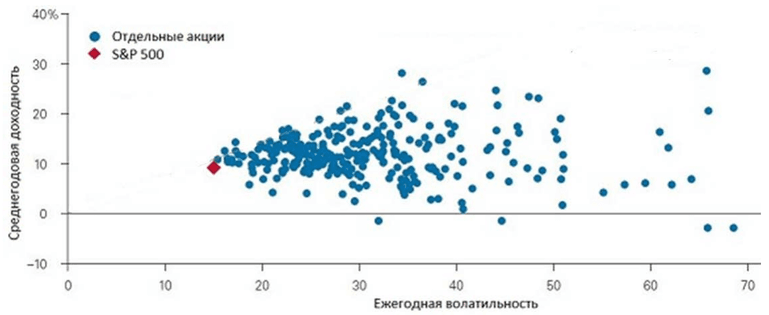

Включение в портфель акций 500 компаний (на основании индекса S&P 500) в совокупности позволило уменьшить риски волатильности до минимума. По сравнению с поведением отдельных акций. При сохранении средней доходности по рынку.

Волатильность - это изменения стоимости акций в течение времени.

На картинке видно, что сбалансированный портфель имеет самую низкую волатильность в пределах 14%. При том, что цены на отдельные акции изменялись в течение года на 30-40-50 и даже 70%.

Конечно как вверх, так и вниз. Но не очень приятно видеть, когда "ваши" бумаги за год падают на несколько десятков процентов.

По странам.

Используем распределение по страновому и валютному признаку одновременно.

Отдельные страны - США, Германия, Англия, Китай, Япония, Россия и другие, имеют не очень высокую зависимость друг от друга.

В то время, как фондовые рынки одних стран растут, другие испытывают определенные проблемы. А через пару лет может все стать наоборот. Аутсайдеры последних лет выйдут в лидеры роста. А прошлые фавориты по доходности уйдут в глубокую просадку.

Дабы не гадать на кофейной гуще о том, что произойдет и когда - лучше вложить деньги в определенной пропорции в эти страны.

Дополнительно получаем валютную диверсификацию. На примере девальвации рубля последних лет, думаю все будет понятно.

Те, кто держал деньги не только в российском фондовом рынке, но и других развитых странах, не только не потеряли за счет обесценивания национальной валюты. Но и заработали.

Как составить диверсифицированный портфель?

Есть 2 варианта:

- самостоятельная покупка через брокера нужных активов;

- инвестирование через фонды - ETF или ПИФ.

Первый вариант слишком сложный. Если вы хотите иметь в портфеле активы по всем правилам диверсификации, то в него нужно будет включить несколько десятков, а скорее всего несколько сотен различных инструментов.

И банально на все не хватит денег. Дополнительно, управлять таким огромным количеством активов достаточно затруднительно.

Инвестиционные фонды содержать полный набор всего необходимого. Особенно основанные на каком-нибудь фондовом индексе.

Заплатив несколько тысяч - получаем в свой портфель сразу сотни компаний. Например, есть фонды повторяющие индекс S&P 500, куда входит 500 крупнейших компаний США.

Вложив деньги в несколько фондов, инвесторы даже с весьма скромной суммой, получают полностью диверсифицированный портфель.

Торговые издержки

Высокие издержки ежегодно воруют прибыль. Все это сказывается на итоговой доходности. Особенно на длительных интервалах.

Основная цель инвестора - свести расходы к минимуму.

Полностью избавиться от них конечно не получится. Так или иначе, инвесторы всегда платят определенный процент.

Что это за расходы?

Например, если покупать акции напрямую через брокера, то у инвестора будут следующие издержки:

- комиссии за сделку;

- плата за депозитарий;

- ежемесячная плата за ведение счета (может не взиматься).

Самая большая статья расходов - это комиссия за сделку, то есть покупку ценных бумаг. В среднем 0,02-0,1% от суммы покупки.

Но здесь пассивные инвесторы имеют огромный плюс. Бумаги покупаются единожды и на долгий срок. И комиссия платится только один раз.

Расходы за депозитарий - составляют сотые доли процента. И не сильно влияют на издержки.

Плату за ведение счета ( 100-200 рублей ежемесячно) можно свести к нулю, если выбрать брокера, у которого эта комиссия полностью отсутствует.

При вложении средств в инвестиционную компанию, например ПИФ - нужно платить ежегодную плату за управление. Это единственная комиссия.

Но она составляет в среднем - 2-3%. Некоторые берут даже 5-6% и выше.

Процент платится не с прибыли, а с общей суммы вложенных средств.

Как это отражается на конечном финансовом результате?

Например, ПИФ за год получил доходность 15% годовых. Отлично! Но с этой прибыли нужно вычесть 3% ежегодной комиссии. И реальная доходность, получаемая пайщиком, сокращается на 20%. И получаем уже не 15, а всего 12% прибыли.

Тоже неплохо. Прибыль же есть. Да. Но.....на длительных интервалах будет совершенно другой результат. Естественно не в вашу пользу.

Допустим вы решили вложить 100 тысяч на 30 лет, чтобы накопить на достойную пенсию самостоятельно.

За это время среднегодовая доходность вложений составила 10%.

Сколько денег будет на счете через это время?

Ответ: 1 миллион 745 тысяч!

Это без учета комиссий. Если включить издержки, как вы думаете сильно изменится результат?

В таблице, видно как меняется итоговая сумма с учетом различной доходности и ежегодных комиссий. .

| Годовая доходность | Размер ежегодной комиссии / Итоговая сумма (тыс. рублей) | |||

| 0% | 1% | 2% | 3% | |

| 8% | 1 006 | 760 | 575 | 430 |

| 10% | 1 745 | 1 325 | 1 000 | 760 |

| 12% | 2 995 | 2 290 | 1 745 | 1 325 |

Вот так издержки, в виде казалось бы маленьких 2-3% ежегодных комиссий, "съедают" несколько сотен тысяч или даже миллионов.

Альтернатива ПИФ - это покупка ETF. Там тоже берут комиссии. Но они в разы меньше, чем у ПИФ. Для России - это 0,9%. На Западе инвесторы платят в зарубежных фондах еще меньше: десятые и даже сотые доли процентов.

Налоги

Доходы физических лиц облагаются налогом по ставке 13%.

Что это за доходы?

- продажа ценных бумаг с прибылью;

- получение дивидендов.

Необходимо максимально уменьшить сумму всех налогов. А лучше избежать их уплаты (законными способами).

Лучше платить налоги как можно позже.

Важно!

Пока не продали имеющиеся у вас акции, даже если их стоимость выросла в несколько раз - налоги вы не платите. Налоговая обязанность возникает только при продаже. Но и ее легко можно избежать.

Налоги можно также отнести к торговым ежегодным издержкам. Снижение (или полностью их отсутствие) имеет аналогичный положительный эффект на конечный результат инвестирования.

Пример. За год, купленные акции на 100 000 рублей, выросли в цене на 20%. Инвестор решает их продать. Чистая прибыль 20 тысяч. С этой суммы будет удержан налог 13% или 2,6 тысячи. Получаем дополнительные расходы в 2,6% от величины собственного капитала.

Есть 3 способа уменьшения налога:

- Инвестиционные льготы. При владении бумагой более 3-х лет, инвестор освобождается от уплаты налогов на сумму 3 миллиона за каждый год. То есть за три года - 9 миллионов. Если чистая прибыль меньше этой суммы - налог платить не нужно.

- Налоговые вычеты. Если все же налог уплачен, то его можно вернуть в виде налоговых вычетов: имущественных, стандартных и социальных.

- ИИС. Есть 2 варианта. В виде получения инвестиционного вычета (52 тысячи в год). Или выбрать по ИИС план Б, который дает полное освобождение от уплаты налогов на любые суммы.

Удачных инвестиций!

Поясните в чем чем плюс ИИС по сравнению с обычным брокерским счетом, если мои цели:

1. Держать бумаги более 3 лет.

2. Минимум налоговых издержек при продаже после окончании срока.

Как я понял, ИИС дает вычет типа Б — без уплаты налога при продаже по окончании 3 лет. Но ведь и обычный брокерский счет дает такую возможность. Тогда накой нужен ИИС при таких классических инвестиционных целях?

Если не брать в расчет получение 13% в виде налоговых вычетов, то главный плюс — это экономия на ежегодной ребалансировке портфеля (при наличии портфельной стратегии).

Продажа подорожавших активов неизбежно несет налоговые последствия. ИИС позволить не платить эти налоги и пускать все деньги в оборот.

Добрый день! Только собираюсь инвестировать в индексные фонды на длительный срок(от 5 лет). Какие фонды и какого брокера можете посоветовать? Спасибо.

По фондам особого выбора нет — это либо Finex, либо Сбер.

По поводу брокера — я лично торгую через Открытие (ETF, отечественные акции и облигации) и Тинькофф (евробонды и буржуйские акции).

На сайте есть сравнение тарифов по крупнейшим брокерам. Смотрите, выбирайте…https://vse-dengy.ru/upravlenie-finansami/aktsii/sravnenie-tarifov-brokerov-ischem-minimalnye-komissii.html

Спасибо большое!

Я начинающий и все ваши публикации для меня важны.

Здравствуйте, расскажите пожалуйста, нужно ли идти в банк, брать какие то документы и платить налог на дивиденды американских акции или налог взимается также, как на московской бирже — автоматически и без лишних действий?

Обычно 10% налогов с дивов удерживается автоматом иностранная сторона. Остатки (3%) — нужно заплатить в России САМОСТОЯТЕЛЬНО! Для этого берете отчет брокера по операциям и заполняете налоговую декларацию.

Есть небольшая статья на эту тему (ссылка)

Для этого необходимо подписать форму W-8ben, иначе брокер автоматически удержит 30% налога с дивов

Добрый день, можете объяснить какие ограничения на занятие инвестированием касаются военнослужащих? Может ли покупать иностранные ценные бумаги или нет? Спасибо

Насколько я знаю (но могу ошибаться) — напрямую вкладывать деньги в иностранные ценные бумаги нельзя. Можно делать это через фонды (ETF или ПИФ). С оговоркой — они (фонды) должны быть зарегистрированы в РФ. В связи с этим те же ETF от Finex или ITI не подходят. Так как зарегистрированы за рубежом. А вот БПИФ и ПИФ — пожалуйста.

Здравствуйте. Объясните, как купить недвижимость в портфель?

1. Через REIT. Есть на Мосбирже (как найти писал здесь)

2. Через REIT. Через иностранного брокера (я бы обратил внимание на ETF — типа VNQ)

3. ПИФЫ — фонды недвижимости. Но здесь порог входа начинается от нескольких сотен (реже десятков) тысяч рублей. Плюс дикие комиссии за управление.