После отмены ежемесячной комиссии в IB, как и отмены ограничения на минимум счета - иностранный брокер стал чуть более доступнее. Напомню, ранее действовала минимальная плата в 10 долларов в месяц. И начинать работать с IB с малыми суммами было экономически нецелесообразно. Ежемесячная плата сжирала бы очень солидный кусок потенциальной прибыли.

Обнуление обязательных комиссий сделало Interactive Brokers доступным для всех инвесторов. . Теоретически можно начать инвестировать со 100-200 долларов. Главное преимущество, которое может дать IB - это доступ к дешевым американских ETF, комиссии которых в разы (а то и десятки раз) ниже, чем на российском рынке.

А есть смысл уходит к зарубежному брокеру только ради этого?

Давайте посчитаем.

Вводные данные

Комиссии за сделки и прочие сопутствующие расходы я не буду брать во внимание, так как их влияние на конечный результат несущественен. Да и разница в комиссиях между российскими брокерами и IB уже не так сильно различается.

Россияне берут комсу - 0,05-0,3% от оборота. В IB - это около 1 доллара за сделку. Если входить крупными суммами, то ставка IB будет даже выгоднее для инвестора.

Голая экономия на комиссиях

Крупнейшие американские ETF берут за свои услуги комиссию в сотые доли процента. Так плата за управление среди популярных фондов составляет 0.03 - 0.09% в год.

Ставка по российским БПИФ на что-то подобное находится в районе 1% (плюс-минус). И еще не забываем, что многие отечественные фонды на зарубежные рынки акций сами покупают иностранные фонды, которые затем перепродают нам под видом своего продукта. В итоге инвестор несет двойные расходы: отстегивая и российским "управляющим" и зарубежному ETF.

Если взять среднее: получаем разницу в комиссиях в 0.9% в год.

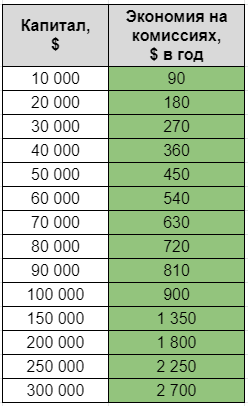

Дальше все просто. Берем сумму своего капитала и умножаем на эту разницу. Это и будет примерная экономия на комиссиях при инвестициях в российские или иностранные фонды.

С каждых инвестированных 100 000 - получаем экономию в комиссиях 900 рублей в год. На малых суммах выгода не так очевидна. Однако при росте капитала, особенно если вы долгосрочный инвестор и регулярно пополняете свой счет - мысль о возможности сэкономить на комиссиях будет появляться у вас все чаще и чаще.

Лично у меня происходило именно так. После того как капитал, вложенный в отечественные "дорогие" фонды акций, перевалил за миллион - мозг непроизвольно постоянно стал подсчитывать "убытки" от высоких комиссий. Получалось тысячи (а чуть позже десятки тысяч) недополученной прибыли в год. И с каждым годом (да даже месяцем) - это сумма увеличивалась. Со временем дошло до, что я теоретически "терял" по несколько сотен рублей в день. Именно во столько я оценивал свою недополученную прибыль от инвестиций в российские биржевые фонды.

Из-за этого пришлось лезть к иностранному брокеру за дешевыми ETF + пытаться обойти разорительные комиссии наших родных фондов через самостоятельное отслеживание биржевого индекса.

Для примера табличка, с примерными ежегодными потерями (в долларах) от разницы в комиссиях в зависимости от суммы проинвестированного капитала.

"Разница в комиссиях" х "Капитал" = "Ежегодная экономия"

Резюмируя: при малых суммах особой выгоды от перехода к иностранному брокеру нет. Размер выигрыша даже от более низких комиссий будет практически незаметен. Если только ради эксперимента и любопытства.

Приходить к иностранцам нужно всерьез и надолго. Тогда выгода будет ощутима.

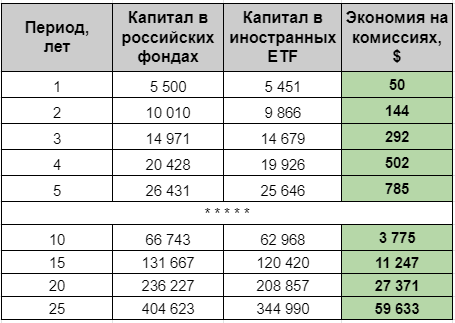

Ниже еще одна табличка с расчетами, сколько можно сэкономить на комиссиях, при условии:

- старт с 5 000 долларов;

- ежемесячно пополняем счет на $300 ($3 600 в год);

- доходность - 10% годовых.

Через 10 лет выигрыш от более низких комиссий составит почти 4 тысячи долларов. А через 15 лет перевалит за десятку. Можно сказать - мы получали дополнительную прибыль в среднем соответственно по 377 и 750 доллара ежегодно.

Налоговые льготы - ИИС

Если ли смысл идти к зарубежному брокеру, когда у нас есть такая замечательная программа как ИИС. В первую очередь конечно же ИИС первого типа с возвратом 13% от суммы пополнения.

Однозначно нет! Если вы имеете возможность получать данную льготу - ни о каких зарубежных брокерах и речи быть не может.

Если кратко на пальцах: полученных 13% за пополнение ИИС хватит для полной компенсации комиссий наших "дорогих фондов" лет так на 15.

Низкие комиссии против ИИС типа Б и ЛДВ

Для тех кто не может применить вычет на возврат 13%, в РФ есть ИИС второго типа или освобождение от налогов при долгосрочном владении более 3-х лет (ЛДВ).

Главный минус иностранных ETF - к ним нельзя применять наши налоговые льготы. И при продаже вы попадаете на налог с прибыли в 13%. И тут возникает резонный вопрос: А что выгоднее: держать деньги в РФ, ежегодно теряя много денег на комиссиях или уйти в дешевые фонды, попутно лишившись налоговых льгот?

Давайте посчитаем.

Есть два способа: простой (быстрый, но немного неточный) и более сложный.

Простой (на пальцах).

Среднегодовая доходность рынка акций за последние 40 лет - около 8% (в долларах). От этого и будем плясать.

За год капитал инвестора, размер которого примем за 100 долларов, увеличится на 8% и составит $108.

Если деньги лежали в российских фондах (с комиссией за управление в 1%), то на выходе нам останется около 107 бакса.

Вложив эту же сумму в иностранные фонды (с комиссией 0.03%, которой можно пренебречь), через год у нас будет 108 долларов. Правда с полученной прибыли нам нужно будет заплатить налог - 13%. Сумма налога составит $1,04 (13% от 8 долларов). В итоге у нас остается на руках 106,96 доллара. Что практически идентично с российским вариантом вложения средств.

При доходности рынка в 8% в год и разнице в комиссиях в 1% - конечные результаты практически равны.

Главная проблема - такой способ расчета не учитывает отложенное налогообложение. Полученная прибыль от роста рынка акций - является бумажной. Пока мы не продадим акции - налог платить не придется. За счет этого мы можем использовать все налоговые деньги в полном объеме на протяжении длительного времени получая дополнительный доход (сложный процент в действии). Чего не скажешь о владельцах российских фондов, в которых комиссии списываются постоянно (ежедневно).

Сможет ли отложенное налогообложение победить ЛДВ? Давайте разберемся?

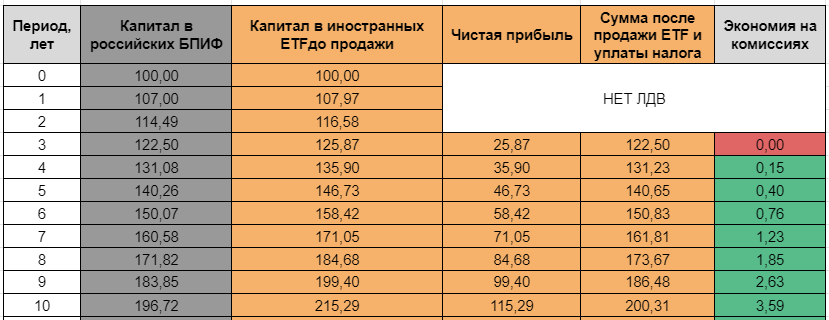

Второй способ.

Условия те же:

- Ежегодный рост 8% в год.

- Разница в комиссиях - 1%.

- сумма - $100 (по факту размер капитала не имеет значения, мы считаем на какой срок есть экономический смысл вкладываться в ETF).

В конце каждого года, мы будем "теоретически продавать" иностранные ETF с уплатой налога на прибыль. Оставшуюся, очищенную от налога, сумму будет сравнивать с капиталом вложенным в российские дорогие фонды (которые после 3-х лет владения можно продать без налогов). Разница в капитале и будет нам показывать на какой срок инвестирования выгодно вкладывать деньги в иностранцев.

Расчеты показывают, что в плюс владельцы иностранных дешевых американских ETF выходят уже через 4 года (правая крайняя колонка - зеленый цвет показывает выгоду).

Выгодность перехода к иностранному брокеру зависит от двух факторов:

- Разница в комиссиях между российскими и иностранными ETF. Чем она больше, тем более выгоднее переход к иностранному брокеру.

- Ожидаемая среднегодовая доходность рынка (ETF). Здесь все наоборот. Чем больше будет доходность, тем больше прибыль, больше будут налоговые потери при продаже иностранных фондов.

Так например, при ожидаемой доходности рынка в 10% (вместо 8%), выгодность перехода в IB инвестор ощутит только при сроке вложения от 9 лет. При 12% доходности - срок окупаемости составит 12 лет, при 15% - 15 лет.

Соответственно, при меньшем горизонте инвестирования идти за дешевыми фондами в IB будет убыточно.

Небольшие выводы

К сожалению однозначного ответа на целесообразность перехода к иностранному брокеру и получения доступа к дешевым ETF нет.

Если смотреть с точки зрения "вечного" владения ETF (не продавать фонды, а жить только с дивидендов), то выгода очевидна. При долгосрочном периоде накопления, а далее "жизни на дивиденды" - выигрыш в виде экономии на комиссиях может измеряться десятками (а то и сотнями тысяч) долларов.

Другое дело, если капитал планируется вложить на определенный срок с дальнейшей продажей. И вот здесь мы должны учитывать сразу несколько параметров для расчета целесообразности ухода за границу:

- ожидаемая доходность;

- срок инвестирования;

- пополнения;

- комиссии фондов (вернее разницу между иностранными и отечественными фондами).

Изменение любого из этих параметров, может легко изменить картину прямо на противоположенную.

Здесь нужен калькулятор, который позволит при заполнении нужных условий выдать готовый ответ - стоит ли идти к зарубежному брокеру или лучше остаться с РФ (и как бы странно это не звучало), покупать российские фонды с более высокими комиссиями.

В принципе калькулятор я почти соорудил в гугл-таблицах. Остается немного оформить и написать краткую инструкцию. Здесь скоро появится ссылка.

Удачных инвестиций!

Поклонник Вашего сайта.

Необходимость ежегодного оформления бумаг в налоговой инспекции не перевешивает плюсы зарубежных фондов? Отчетность каждый год, а возможные пряники через 7-10 лет?

Лично я трачу на декларацию около часа! В портфеле только ETF фонды — отчитываюсь только по дивам.

Спасибо за блог, периодически с удовольствием почитываю. Думаю знаете, но все равно ещё раз напишу: в этом году (возможно) таки разрешат крупными иностранным ETF выход на наши биржи. ВТБ и Сбербанк уже заявили что приветствуют и готовы к конкуренции. Это должно (надеюсь) сильно подкосить комиссионные аппетиты наших БПИФов. ?

https://www.interfax.ru/business/757897

Эдуард, немного дополню новость (ссылки к сожалению не найду) — запуск ин. фондов перенесли пока на весну след. года. Но опять же это не значит, что с 1 марта они будут уже на бирже. Возможно банки-брокеры будут вставлять палки в колеса и всячески ограничивать и замедлять введение в РФ конкурентов (вы же понимаете, что «они типа готовы к конкуренции» — это просто слова). И вся это возня может затянуться на несколько лет (как сейчас происходит с ИИС третьего типа).

Единственное полезное, что они (Сбер / ВТБ) предложили поменять в законе (как конкурентное преимущество перед западными фондами) — разрешить фондам вместо реинвестирования выплачивать дивиденды инвесторам на руки БЕЗ УДЕРЖАНИЯ НАЛОГА в 13%. Вот это было бы мощно!

Спасибо за информацию. Полезная статья. Сам пока не планирую переходить в IB. Хотя может стоит завести счёт для ознакомления.

И у меня с ИИС почти всё получилось. Вычет наконец пришёл. Понятное дело всё реинвестирую.

Разберите, пожалуйста, PNK rental после выхода на Московскую Биржу. Что вы думаете на счёт этих вложений?

Отличная статья! А то я весь в раздумьях идти или не идти в IB. А если рассматривать ЕТF на рынок России и сюда добавить их освобождение от налогов на дивиденды, то получается на наш рынок только наши фонды а на иностранный нужно ещё посчитать.

Российские фонды на российский рынок однозначно покупать только в России! )))

Налоговые льготы дохрена значат! Посмотрите на FXRL — каким бы хорошим управление не было внутри фонда, он платит 10% с дивов и поэтому проигрывает своим российским аналогам в общей доходности (тем же VTBX и SBMX, которые этот налог не платят).

Думаю посыл понятен:

https://bcs-express.ru/novosti-i-analitika/tsb-ne-verit-v-iis-s-vychetom-na-vznos

Более чем! К этому все и шло. Я всегда считал, что ИИС первого типа долго не протянет! Чудо что он действует уже 6 лет!

Добрый вечер. Мне кажется, что сложности с налогообложением и отчетностью иностранных ЕТФ дополнительный и весомый плюс российских БПИФ.

Немного не соглашусь с вами (или соглашусь наполовину).

Мне первый раз тоже было страшно, когда закончился первый год моего инвестирования в IB. Пугало незнание чего и как делать. Но как оказалось ничего страшного нет. Заполнение и подача декларации занимает у меня около часа. Немного муторное конечно занятие, но хорошо что отчетность только раз в год. Можно и «потерпеть».

Так что про дополнительный плюс -согласен! Весомый — нет! )))

Так же есть бесплатные программы подсчета налогов, есть платные сайты, которые делают отчеты в готовом виде.

По хорошему в расчет надо еще валютную переоценку, это, конечно, труднопредсказуемый момент, но если предположить, что рынок эффективен, то рубль будет падать (на больших периодах) относительно доллара примерно на разницу инфляций (читай процентных ставок) — и это де-факто увеличит ставку НДФЛ, т.е. дает плюс нашим фондам, а не западным.

На сто процентов согласен! В калькуляторе добавлю этот момент!

Скажите, модель для второго способа строилась с учётом постепенной девальвации рубля и валютной переоценки, с которой платятся налоги по иностранным фондам ?

Если нет, то, вероятно, ИИС-2 и ЛДВ становятся ещё выгоднее в т.ч. и на длительный срок (т.е. когда девальвация практически неизбежна) ?

В расчётах не учтено, что американцы регулярно платят дивиденды, с которых удерживаются налоги, а на полученные дивиденды в последующем надо что-то купить и заплатить комиссию

Спасибо за уточнение!

Но комиссии я не сознательно не принимал в расчет (это «копейки» по сравнение с капиталом)

Про налоги … наши российские фонды хоть и не выплачивают нам дивы, но тоже платят с них налоги (прямо или косвенно, если сами владеют ин. ETF).

Поэтому я считаю что налоговые потери и там и там примерно равны. И в расчет их брать не стал.

Максим, добрый день.

После отмены комиссии за неактивность, планирую тоже открыть счет в Interactive Brokers.

Скажите, пожалуйста, как вы планируете покупать активы в IB, чтобы минимизировать издержки. Я так понимаю стандартная комиссия на покупку ETF составляет 1$ за сделку, а если в вашем портфеле штук 8 фондов, вы покупаете сразу все фонды и тратите 8 баксов или каким-то образом распределяете по времени? Например в одном месяце VOO, в другом VNQ, чтобы сэкономить на комиссиях?

PS: Спасибо огромное за ваши статьи! Скажите, пожалуйста, как можно поддержать проект? Хоть тыщенку вам закинуть — и я не обеднею и вам полезно 🙂

Спасибо за предложение, но как то не планировал принимать донаты! Я зарабатываю на рекламе на сайте, в принципе мне хватает, чтобы окупить мои затраты на ведения блога!

Отправьте лучше эти деньги деткам в какой-нибудь благотворительный фонд! Будет больше пользы!

Покупки ETF планирую по 1 (реже по 2) при каждом пополнении счета. В следующем месяце покупаю другие и так по кругу.

На тарифе Tiered комиссия за сделку 0,35 бакса.

Супер, очень интересная тема! А ведь ещё есть валютная переоценка, то что Бпиф аккумулирующие фонды, а etf платят дивы (соотв налог нужно платить). На другой чаше весов — риски отмены ЛДВ, например, хотя сложно сказать насколько они велики. Факторов действительно очень много!

Вы не учли что комиссии меняются с течением времени. И, как показывает опыт, меняются в меньшую сторону. Так же может изменится налогообложение, отменят ЛДВ, ИИС. Так что все ваши расчёты верны только на данный момент времени. На долгосрок, ничего на основании ваших расчётов планировать нельзя.

Согласен! Но как говорится: за неимением дворника … пользуем кухарку.

Что будет завтра неизвестно, а решение мы должны принимать сейчас (в частности идти или не идти за дешевыми фондами на запад). А как его принять? Только на основании текущих известных условий.

Ещё вопрос в том что если копишь на пенсию и начинать снимать деньги планируешь лет через 15-20 не поменяются ли условия для россиян на западе. В России хотя-бы можно успеть отреагировать а там просто заморозят счета как она Украине у россиян все заморозили и запрет на вывод активов в «страну агрессор»

Спасибо, как раз разбирал этот вопрос, особенно интересно в свете тарифов IB. Жду калькулятор. К сожалению, портит картину то, что выбор БПИФов, как у бедных родственников, и как показывает практика, могут в любой момент изменить условия до диких или прикрыть — и прощай, долгосрок.

А на ETF с СБП, которые могли бы их дополнить, ЛДВ как раз не распространяется. КМК, Вы недавно писали про предстоящие изменения по ETF? Можно поподробнее, если известно? Это напрямую связано с осенними изменениями для неквалов?

Лучше применить подход И, а не ИЛИ. Инвестировать и через отечественных, и через иностранных брокеров. Невозможно наперед предвидеть множество обстоятельств, которые могут поменять условия с той или с другой стороны.

Также, если и будут условия одинаковы, у иностранцев всегда будет более широкая линейка итф.

Кстати, поддержу! В моем портфеле именно так и получилось — 50 на 50. Вроде как снизил не рыночные риски, ну и гибкость появляется в управлении в зависимости от изменений законов и условий.

Здравствуйте,а разве эти иностранные etf нельзя купить у своего брокера имея статус квалифицированного инвестора? у Тинькова,например,они доступны на тарифе премиум.И с 01.04.2022г можно будет купить эти etf у наших брокеров пройдя тестирование.Или я что-то не так понял,поправьте если я не прав.

Купить то можно, но российские льготы на них действовать не будут. Плюс у того же Тинькофф, мин. сумму покупки от $3 тысяч.

По поводу 01.04.2022 — не думаю, что прям хлынет поток западных фондов. Скорее всего это будет растянуто еще на несколько месяцев. А может опять перенесут «сроки входа»

Добрый день, Максим, планируете сделать статью на зарубежные etf фонды для облигаций?

Возможно. А что конкретно вам интересно узнать?

Интересно сравнение, какие лучше, какие стоит брать какие нет. Зарегистрировался на IB, глаза разбегаются, взял VT ETF на акции от vanguard, потому что максимальная диверсификация, не знаю, что взять на облигации, и стоит ли ещё что-то брать.

«Главный минус иностранных ETF — к ним нельзя применять наши налоговые льготы. »

Пруфы есть? Можно же купить на внебирже и держать 3 года…

«Можно же купить на внебирже и держать 3 год» — )))) К сожалению не прокатит.

Пруфы — статья 209.1 НК РФ. Там все прописано почему именно так ….