Какую роль играет кэш в инвестиционном портфеле? В каких инструментах можно хранить кэш? Какие варианты выгодно использовать, а какие нет.

Когда нужен кэш и стоит ли его держать на счете?

Кэш в основном используют для двух целей:

- Как финансовую подушку безопасности.

- В составе инвестиционного портфеля.

В первом случае какая выгода от наличия заначки в виде подушки? Если резко потребовались деньги - проблем никаких. Распечатываем кубышку, потихоньку тратим на жизнь и ни от кого не зависим (пока не закончатся бабки).

Почему это важно? Работал ты спокойно. Никого не трогал. Получал свою з/п ежемесячно. И неожиданно тебя сокращают. Положение в экономике плачевное. Найти новую работу не получается. А жить на что-то нужно. Что делать?

"Фигня! Займу у друзей". Ага размечтался. Все в трудном положении. А если кто-то и подкинет тебе денег, то немного. И надолго этого не хватит. А харчеваться всегда хочется.

Какие остаются варианты? Продажу почки и криминал в расчет брать не будем. Взять кредит (естественно под проценты) - ну и тут засада. Каждый месяц нужно платить проценты по кредиту - а где на это взять деньги? Перезанимать? Попадать на просрочку и дикие штрафы? Как раз при подобных случаях и выручает финансовый резерв.

Но мы сегодня не будем касаться подушки. А рассмотрим кэш в составе инвестиционного портфеля.

В качестве части портфеля - кэш обычно применяют для докупки активов на просадках. Периодически (раз в 1-2 года) рынок акций падает на 10-20 процентов. Каждые 4-5 лет случаются падения покрупнее - минус 30-40%. Падение в отдельных акциях вообще случается постоянно. Как раз самое выгодное время покупать активы с дисконтом. Были бы деньги. И как раз для таких случаях держат кэш на счетах.

Исходя из вышеперечисленного, мы допускаем, что до "нужного момента" - кэш может лежать без дела очень долго. И лучше как-то оптимизировать это бессрочное хранение в свою пользу.

Кэш должен быть:

- ликвидным (можно быстро вытащить свои деньги в любой момент и без потерь);

- не обесцениваться со временем (инфляцию никто не отменял);

- в идеале - иметь реальную доходность (доход сверх инфляции).

Какие инструменты выгодно использовать в качестве кэша?

Итак, поехали.

Варианты в рублях

Что можно использовать в качестве рублевого кэша?

- наличные;

- вклады/ карты;

- короткие облигации;

- фонды денежного рынка.

Наличные. На очень коротких сроках - вполне себе вариант. Особенно для тех, кто не хочет совершать лишних телодвижений по парковке денег. Да и в некоторых случаях (дальше расскажу почему) выгоднее просто держать наличные.

Банковские депозиты и карты. Проценты по вкладам в банке напрямую зависят от ставки ЦБ. И примерно находятся примерно на этом же уровне. В лучшем случае. В реальности банковские продукты в среднем отстают от инфляции (на 1-2% ежегодно). Главный минус депозитов - заморозка денег на весь срок вклада. Снял досрочно - теряешь все накопленные проценты за весь период. Считай денежки пролежали весь срок бесплатно.

Как вариант можно использовать короткие вклады (на месяц, три месяца) или вклад с возможностью вывода средств без потери процентов. Но ставки по ним будут еще ниже. Чуть ли не в 1,5-2 раза.

Вклад с частичным снятием без потери процентов - я считаю обычный развод. Почему? При обналичке части денег со вклада - вы теряете начисленные проценты за весь срок с выведенной суммы. Лежали у вас на вкладе 100 тысяч. Через полгода сняли 30 тысяч - можете считать, что вы открывали вклад только на 70 тысяч, а тридцатка у вас пролежали в банке бесплатно.

Что можно придумать в этом случае?

Как по мне - идеальный вариант открыть накопительный счет (ТОП Накопительный счетов) или завести себе карту или с начисление процентов. У многих проценты на карте не уступают, иногда даже превосходят, банковские вклады.

Маленький совет от бывалого. Проценты на остаток по карте могут начисляться двумя способами: на ежедневный остаток или на минимальный остаток в течение месяца. Карта с ежедневным начислением процентов может быть в разы выгоднее (писал про это здесь).

Короткие облигации. Облигации обладают одним замечательным свойством - НКД (накопленным купонным доходом). За каждый день владения бумагой - вам начисляются проценты в виде НКД. Держишь ты бумаги день, неделю или месяц - ты получаешь вознаграждение пропорционально сроку владения. И при продаже ты не теряешь эти проценты (как в случае с вкладами). Очень напоминает карту с ежедневным начислением процентов.

Но у облигаций есть огромный минус. Цена облигаций на бирже может колебаться (на десятки процентов). Правда чем ближе срок до погашения, тем меньше волатильность. За несколько месяцев до погашения стоимость бумаг становится более менее постоянной.

Поэтому никаких длинных облигаций. Только короткие бумаги с погашение до 1 года. При погашении перекладываемся в новые.

Инструменты денежного рынка. Что у нас есть из рублевого? Несколько БПИФ от крупнейших провайдеров:

- AKMM от Альфы

- LQDT от ВИМ (бывший ВТБ)

- SBMM от УК Первая (он же Сбер)

- TMON от Тинькофф

- AMNR от Атон

Актуальные список всех торгуемых фондов денежного рынка смотрим здесь.

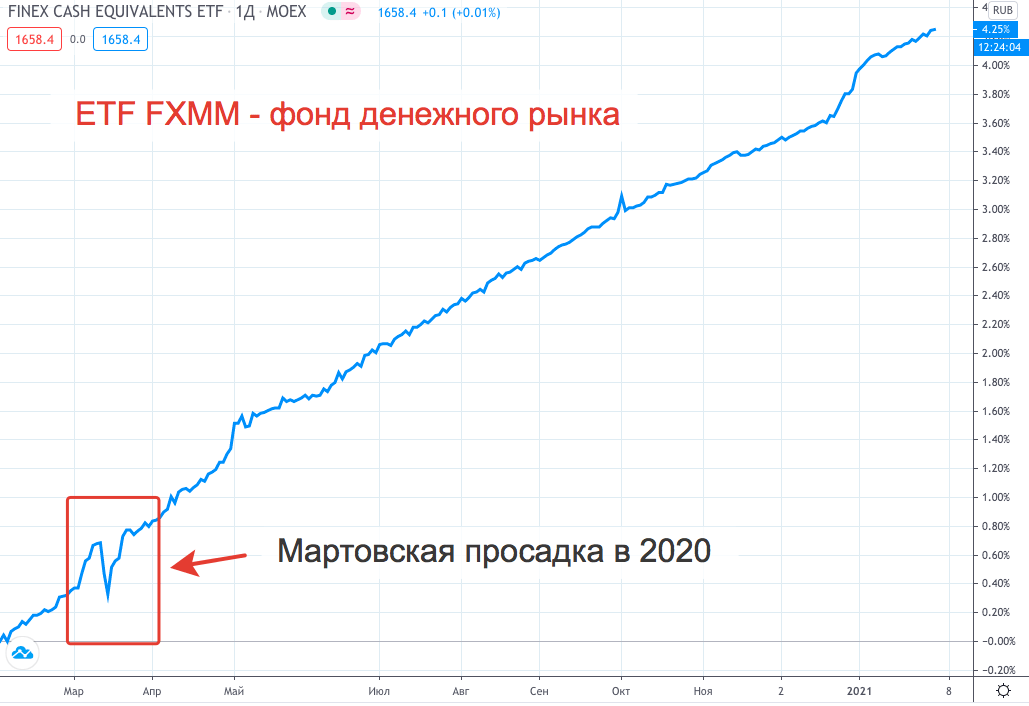

Если смотреть на график котировок, то у нас практические всегда восходящая прямая. Практически никаких просадок (и рисков соответственно).

Для примера, когда в марте 2020 года фондовые рынки акций падали на 20-30-40%, а потом восстанавливались в течение года, ETF FXMM снижался всего на 0,3%.

Плюсы: фонды имеет доходность сопоставимую со вкладами, но с гораздо большей ликвидностью. Можно моментально продать в любой день без потери дохода.

Какие минусы?

При покупке (а потом и при продаже) вы будете нести определенные расходы: комиссии брокера, плата за управление и спред в стакане. Учитывая небольшую ожидаемую доходность фондов - может получится, что вы уйдете в минус. Почему так происходит, подробно рассказывал на примере фонда VTBM.

Поэтому на коротких сроках лучше не связываться с подобными вещами. Если возникнет желание припарковать денежки в подобных фондах на несколько дней, лучше оставьте их просто на счете. Дешевле будет не вкладывать. Это правило кстати касается и коротких облигаций.

Февральские события 2022 года выявили еще один риск, который никто не принимал во внимание. ETF FXMM, как и другие фонды Finex, имеющие иностранную прописку были заморожены на неопределенное время.

Варианты в валюте

Наличные. Как бы это дико не звучало, но в большинстве случаев - это будет самый оптимальный (и даже самый выгодный) вариант.

Валютные вклады. Так себе удовольствие. Я тут помониторил ставки по валютным вкладам. В евро ставки практически нулевые. Банки дают 0.01% в год? Некоторые - 0.1%. Вы серьезно? В различных "мутных банках" и конторах помельче конечно можно найти ставку чуть повыше. Но думают не стоит зря рисковать своими деньгами ради получения дополнительных десятых процента дохода.

В долларах ситуация получше (по сравнению с евро), но тоже далеко не айс. Предлагают что-то на уровне 0,5% в год. Да еще нужно поискать где. Есть варианты более доходного размещения. Но чтобы получить процент повыше (хотя бы поднять его до 0.7-0,8%) нужно иметь тысяч 20-30 долларов минимум (многие просят от 50-100K) и (или) разместить вклад на длительный срок (2-3 года).

Готовы ли вы замораживать деньги под 0,5% в год. И в случае чего (при досрочном изъятии), вы и этот небольшой полпроцентик можете не увидеть. Я лично точно прохожу мимо.

Денежный рынок.

Валютные фонды на ЮАНЬ. К примеру, БПИФ CNYM - Ликвидность. Юань - УК ВИМ

Доходность не очень большая, но зато мы имеем какую-никакую валютную диверсификацию.

Замещающие облигации (ЗО). Длинные бумаги покупать опасно. Цена может сильно гулять. Особенно в негативные периоды. Если попытаться найти короткие бумаги с близкой датой погашения, то их просто нет. А если что-то и встретится, то ликвидность оставляет желать лучшего. Спред в стакане может составлять несколько процентов. Плюс снова риск валютной переоценки.

Точно нет.

Фонды ЗО / валютных облигаций.

Фонды с длинной дюрацией (больше года) - могут иметь сильные просадки. В периоды паники на рынках, изменения процентных ставок их стоимость может падать на 5-10% и больше. Поэтому смысла держать подобные инструменты в виде кэша нет.

Что лучше доллар, рубль или евро?

В какой валюте держать кэш?

Исторически на долгосроке валюта смотрится предпочтительнее рублей. В среднем (за последние 2 десятилетия) рубль ослаблялся к доллару на 5% в год. Но это правило применимо только к длинным интервалам.

На коротких сроках мы можем наблюдать совершенно противоположную картину. Например, за период с 2016 по 2018 курс доллара снижался (почти на 30%). Таких случаев можно найти много на графике.

Что делать?

Есть золотое правило - диверсификация. Распределите кэш по разным валютам. Это дает страховку: куда бы не двигался курс, в среднем вы будете находится в нейтральной позиции.

Подводим итоги

Если говорить про валютный кэш - то (по моему мнению) выгоднее держать на счету просто наличные. Доходность валютных инструментов близка к нулю. За счет валютной переоценки инвестор вообще может получить отрицательный результат. Историческая инфляция по доллару уже долгое время не превышает 2% в год. По евро вообще в районе нуля. Следовательно - потери на инфляции будут минимальны.

По рублю как раз наоборот. Средняя инфляция с начала нулевых - около 7% в год. И желательно пристраивать свой кэш в инструментах описанных выше. Держать просто рубли можно только короткий срок.

Удачных инвестиций!

Следующая серия: Стратегии использования кэша или как выкупать просадки на рынке

Не понимаю, что значит «короткий срок». Это день/неделя/пол года/год?

Замечание про вклады с частичным снятием не совсем верно, есть вклады с частичным снятием без потери процентов. Более того, ставку по такому вкладу часто можно зафиксировать на несколько лет с небольшой первоначальной суммой, что удобно в период падающих ставок.

Мне нравится вклад в ВТБ — копилка 4%. Начисление процентов каждый день. Снятие пополнение в любое время. Очень удобно.

Уважаемый автор, спасибо за вашу работу по повышению финансовой грамотности! Очень многое узнал из ваших публикаций.

Посоветуйте, пожалуйста, куда пристроить ~1 млн. рублей? Точного срока нет, минимум 3-4 месяца, максимум — не определён. Деньги не последние, умеренный риск допускаю.

Хочу организовать собственный бизнес, но пока думаю над вариантами и коплю деньги. Вот пока думаю, хочется пристроить куда-то деньги, чтобы хотя бы покрыть инфляцию. Покупать валюту на фоне новостей о возможном укреплении рубля — опасаюсь.

Слишком много неопределенностей! Срок неизвестен, вложения в бизнес будут завязаны на курсе доллара или нет, деньги нужны будут сразу или частями, срок изъятия будет известен за неделю / месяц или буквально за день-два?

Если плясать от минимального периода (в 3-4 месяца) я бы рассматривал короткие облигации (с погашением через 4-6 месяцев) и FXMM.

И лично бы я купил долларов (хотя бы на часть суммы). ВЫ вот боитесь новостей об возможном укреплении рубля, но в то же время упускаете другие риски, которые наооборот могут обвалить рубль (те же новые санкции, цены на нефть, возможный мировой финансовый кризис). Рубль укрепляется медленно, а падает очень быстро. Не будет такого, что сегодня доллар стол 73 рубля, а через неделю уже 67. А вот обратная ситуация вполне вероятна — сегодня по 73, через пару-тройку дней под 80.

Храню часть денег от портфеля в кэше, чтобы на просадках покупать дешёвые активы. Только по моим наблюдениям при любом кризисе доллар сильно растёт по отношению к рублю, а большенство активов находятся в валюте. И за рубль их покупать становится совсем не выгодно. Поэтому думаю основную часть кэша стрит держать именно в долларе. Какое ваше мнение, может я что-то не учел?

Однозначно часть средств лучше держать в долларах.

Часть в рублях можно держать на накопительном счете в банке со снятием в любой момент. Либо в облигациях. Если депозит 4%, то доходность по облигациям должна быть 4.6 % (чтобы быть наравне с депозитом) при условии, что стоимость не сильно выше номинала. Если стоимость облигациии сильно выше номинала, то и доходность должна быть выше 4.6% , тогда будет смысл держать деньги в облигациях, а не на депозите под 4%.

Благодарю!

Было информативно.

+

Добрый день. Исходя из статьи, нужно продавать FXTB или продолжить держать? Начинаю формировать портфель и брал FXTB как раз для кэша в валюте. У меня всего их пару штук.

Если fxtb лежит у вас на иис Б, то можно оставить. Это будет тоже самое, что и долларовый кэш. Если рынок рухнет, продаете fxtb без валютной переоценки на иис и покупаете акции. Внутри ИИС б можно покупать и продавать без налогов. Только за комиссии будете платить.

А налог 13% на облигации с этого года не упомянули по какой причине?

Не вижу смысла парковать деньги в FXMM и в VTBM не на ИИС Б. Затраты на налоги, комиссии и спред существенно снизят прибыль. Я выбрал накопительный счет под 4%. В случае чего недолго закинуть деньги на биржу и купить просевшие инструменты.

Короткие облигации нужно считать. За купоны теперь нужно платить налоги. Плюс налог берется за весь купон, а не за часть нкд (сколько вы продержали). Это нужно учитывать. Плюс повышение цены номинала по итогу снижает доходность.

На ИИС б можно держать денежные фонды. Налога там не будет. Но сейчас годовая доходность у FXMM — 3,93%. Накопительный счет дает 4%.

В банках есть накопительные счета у МКБ сейчас под 4%; ПСБ 3%. Проценты начисляются ежедневно, а выплачиваются в начале следующего месяца. Можете снимать и пополнять. Пролежали у Вас 300 тыс 20 дней, потом Вы их сняли. Вам выплатят % за эти 20 дней, а счет не закроют. Удобно если есть к счету бесплатная карта. Можно деньги перемещать в любое время. В частности без % по системе СБС ( 100 тыс в мес или сейчас у некоторых больше, у того же МКБ). Очень удобно. Недостаток: в отличие от вклада ставка может меняться каждый месяц. Но меняют не так часто.

Обратите внимание, что у других банков накопительные счета могут быть с другими условиями, например начислять на мин остаток в мес, что не так интересно. Но тоже вариант, например в Сбере 3% на мин остаток, но если этот остаток не меньше 3 тыс. руб.

По картам с начислением % : видимо не все уловили изменения в НК в этом году. Если имеются вклады с доходом более 42,5 тыс/год, то карточный % тоже будет обложен налогом 13% по итогу года. Например : карта дала за год 10000 руб, и вклады закрыли с доходом более 42,5 тыс, то только карточный налог будет 1300руб.

‘FXRU / FXRB) — имеют сильные просадки. В периоды паники на рынках их стоимость может падать на 5-10% и больше. Поэтому смысла держать подобные инструменты в виде кэша нет.»

Но ведь в периоды паники рубль обычно падает куда больше, чем на 5-10%. Я бы предпочел в кризис увидеть долларовую просадку в 10%, чем инструмент без просадки, но в рублях, упавших на 20-30%)

А в остальном согласен, я и сам постепенно пришел к выводу, что нужно просто покупать валютный кэш. Только ещё франк покупаю- хорошая валюта, с растущим курсом по отношению к баксам и многолетней дефляцией в стране. И золото.

Автор, большое спасибо за множество интереснейших статей! Только вчера нашел ваш сайт и зачитался надолго)

Спасибо!

Материал устарел!

Сейчас по накопительным счетам с ежедневным начислением % можно получать от 7,5% годовых.

В Росбанке например акционный счет до 31 марта — 10% годовых при покупках от 10000 по дебетовой карте, и 7.5% без условий.

Кажется, что сейчас безопаснее держать кэш просто на карте. Еще вопрос, а нужны ли вообще сейчас ETF