Тинькофф позволяет клиентам со своих кредиток бесплатно обналичивать по 50 тысяч ежемесячно. А при подключенной подписке Про или Премиум - лимит бесплатных переводов увеличивается до 100 и 200 тысяч соответственно. Также по кредиткам доступен "Перевод баланса". Раз в год можно вывести с карты весь кредитный лимит (максимум 300 тысяч) и пользоваться деньгами бесплатно в течение 120 дней.

- "А как все эти возможности карты по-бесплатному обналичиванию кредитных денег использовать с максимальной выгодой для себя?

- Как увеличить потенциальную доходность?

- И сколько вообще можно выжимать профита с кредиток банка?" - подумал я и сел за расчеты.

Вот что у меня получилось.

Пойдем снизу вверх. Начнем с арифметики, закончим "высшей математикой".?

Провожу эксперимент - Инвестирую, используя бесплатные деньги банков!

Поставил себе цель - Заработать миллион рублей не вложив ни копейки своих денег!

Эта статья, продолжение цикла. Начало здесь, где я рассказываю про стратегию и подробно описываю свой алгоритм законного отмыва банковских денег.

Присоединяйтесь!

Повторение - мать учения

Для начала немного теории (для тех кто не знал или забыл).

Как пользоваться картой?

Кредитные карты Тинькофф (любые) имеют честный грейс (что это такое?) или по другому, льготный период - до 55 дней.

- 30 (или 31) день длится расчетный период (здесь мы снимаем или тратим деньги с карты).

- 25 дней платежный (к его окончанию мы должны вернуть все, что использовали в расчетный период).

Пример.

1 января снимаем с карты 50 тысяч рублей (с 1 по 31 число - пусть будет расчетный период). Через месяц наступает платежный период - 1 февраля банк пришлет нам выписку, что нам нужно вернуть долг - 50 тысяч до 25 февраля.

Если мы успеваем вернуть долг до указанной даты - проценты по кредиту мы не платим. Все это время мы держим деньги где-нибудь на накопительных счетах и зарабатываем свою копеечку.

И здесь очень важный момент! Так как у карты грейс честный, нам необязательно каждый раз в конце платежного периода выводить ее в ноль.

В нашем примере, в феврале мы возвращаем только то, что потратили в январе.

В начале февраля начнется новый грейс период, который не зависит от предыдущего (январского). И мы можем снять еще 50K.

Таким образом, мы можем снимать каждый месяц (в расчетный период) по 50 тысяч рублей. И если кредитный лимит по карте позволяет, почти всегда на руках у нас будет по 100K денег банка.

Вот как это будет выглядеть:

- 1 января - снял 50K.

- 1 февраля - снял еще 50K. На руках 100K.

- 25 февраля отдал 50K (долг за январь). На руках осталось 50K.

- 1 марта - снял 50K. На руках снова 100K.

- 25 марта - отдал 50K (долг за февраль). На руках осталось 50K.

- 1 апреля - снял 50K. На руках снова 100K.

- и так далее ...

Как зарабатывать на кредитных картах - краткая инструкция

Выводы:

Даже несмотря на то, что с карты Тинькофф можно обналичивать ежемесячно по 50 тысяч рублей, у нас на руках в течение всего года почти всегда (за исключением 5 дней в месяце) будет снято 100 тысяч.

В среднем за календарный год набегает 60 дней, когда снято всего лишь 50 тысяч, в остальные дни - 100K.

Считаем профит!

Сколько можно заработать на кредитке?

Если размещать кредитные деньги под 8% годовых, имея лимит по карте в 100K - возможный профит составит 7 350 рублей в год.

Как я считал?

100 000 рублей х 8% = 8 000 рублей (если бы весь год на руках были 100 тысяч).

Нам остается посчитать, сколько мы потеряли процентов за 60 дней, когда на руках было всего 50K (вместо 100).

50 000 х 8% х (60 / 365 дней) = 666 рублей (округлим до 650).

Вычитаем из первого второе - получаем 7 350 рублей (8 000 - 650).

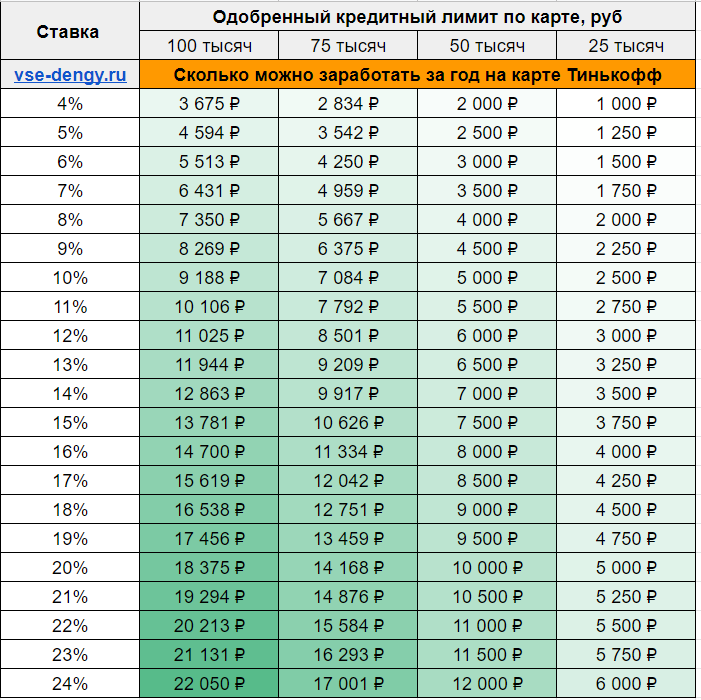

Чтобы статья не потеряла актуальность, приведу таблицу потенциальной доходности по карте Тинькофф с кредитным лимитом 100 000 рублей, при разных процентных ставках на вкладах / картах (с доходностью от 4 до 24% годовых). Чем больше ставка, тем выше будет наш доход.

Кредитный лимит у всех разный!

Как подсчитать профит в этом случае? Очевидно, что без подписок Pro и Премиум, когда снимать ежемесячно можно не больше 50 тысяч, кредитный лимит по карте в 100K - это потолок заработка.

А на какой доход могут рассчитывать владельцы карт с более скромными лимитами?

Вот еще одна таблица, вернее матрица. Показывает сколько можно заработать на одной карте при разных одобренных кредитных лимитах и разных ставках по вкладам, где мы будем держать деньги для получения дохода.

Подписки - насколько они выгодны?

Статус Премиум из рассмотрения сразу вычеркиваем. Как мне кажется, даже без расчетов - абонентская плата в 1 990 рублей в месяц не окупит себя никогда. Если брать во внимание только возможность расширить бесплатную обналичку с 50 до 200 тысяч в месяц и не рассматривать другие плюшки, которые дает Премиум.

А вот подписка Про за 199 рублей в месяц заслуживает внимания. Подписка позволяет снимать с карты уже 100 тысяч ежемесячно. Что еще дает подписка?

На первый взгляд, получив возможность снимать денег в 2 раза больше, мы будем с карты выжимать прибыли в два раза больше.

Подписка нам обойдется примерно в 2 400 рублей в год. А с карты мы можем выжимать дополнительный профит в +7 тысяч рублей (если размещать деньги под 8% годовых).

Но будем ли зарабатывать на процентах в два раза больше в реальности? И, да. И, нет!

Чтобы максимально эффективно использовать подписку, нам нужен одобренный кредитный лимит по карте под 200 тысяч рублей. Если у вас его нет, возможно подписка PRO вам и не нужна.

Почему?

Ранее мы выяснили, что без подписки мы можем почти всегда иметь на руках кредитные деньги в размере 100 тысяч рублей. Если у вас кредитный лимит по карте меньше 100K, то что с платной подпиской, что без нее - потенциальный профит будет примерно одинаковый. Снять с карты больше 100 тысяч все равно вы не сможете. А если нет разницы, зачем платить больше.

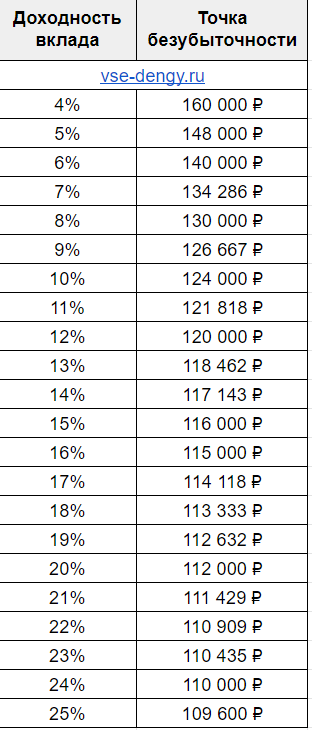

Если кредитный лимит по карте больше 100K, то при каких условиях выгодно подключить подписку Про? Даже не так. При каких условиях наступает точка безубыточности? Когда дополнительный профит по карте, полученный благодаря подписке, будет равен расходам на подписку?

Считаем:

При 8% годовой доходности, дополнительные 30 тысяч, которые можно снимать ежемесячно благодаря подписке, принесут нам 2400 рублей профита, что отбивает расходы на подписку.

Простыми словами, если по карте у вас есть кредитный лимит ниже 130 тысяч, то подключать подписку Про не имеет экономического смысла.

Ниже расчет точки безубыточности подключения подписки PRO в зависимости от процентной ставки, под которую вы можете разместить кредитные деньги банка для получения дохода.

К примеру, если вы можете разместить деньги под 10% годовых, а кредитный лимит по карте меньше 124 тысяч, то с подключенной подпиской PRO вы будете зарабатывать на кредитных деньгах меньше, чем без подписки.

Выгода от Перевода баланса - Миф

Крайний раз, когда делал перевод баланса по одной из своих карт понял, что я тупица (не все правильно рассчитал). Я, сам того не подозревая, выбрал не очень выгодный для себя способ обналички. Обычное ежемесячное снятие наличных, принесло бы мне больше профита, чем перевод всего кредитного лимита с карты на 120 дней!

Считать не буду, объясню логически.

К примеру на карте у нас стоит кредитный лимит 50 тысяч. Мы можем снимать каждый месяц эту сумму всегда. И всегда у нас будет на руках 50 тысяч.

Если же воспользуемся Переводом баланса, банк даст нам 50 тысяч на 4 месяца. По условиям, пока не закрыли долг полностью - кредитной картой пользоваться нельзя. Иначе попадаем на штрафные проценты (условия Перевод баланса).

За эти 120 дней нам нужно ежемесячно вносить минимальные платежи - 6% от суммы долга. То есть с каждым уплаченным минимальным платежом, у нас на руках будет все меньше и меньше свободных кредитных денег. Через месяц 47 тысяч, еще через месяц 44, после третьего платежа в нашем распоряжении останется 41 тысяча.

В итоге использование Перевода баланса принесет меньше профита, чем обычная ежемесячная обналичка.

А есть какие-нибудь расчеты или критерий, чтобы быстро понять, в каких случаях выгодно использовать Перевод баланса, а в каких - нет?

Для себя я вывел следующее правило:

Делать Перевод баланса выгодно, если ваш кредитный лимит по карте как минимум в два раза выше месячного лимита на снятие наличных.

То есть:

- Для "простых смертных", кому разрешено снимать по 50K в месяц - кредитный лимит по карте должен быть не меньше 100K.

- Для владельцев подписок Про и Премиум - кредитные лимиты нужны 200 и 400 тысяч соответственно.

В противном случае применение Перевода баланса нецелесообразно и может быть даже убыточно.

Резюмируя

- Снятие 50 тысяч рублей с кредитной карты Тинькофф ежемесячно, позволяет почти все время использовать бесплатно 100 000 рублей (если кредитный лимит позволяет).

- Подписка Pro дает снимать кредитных денег в два раза больше ежемесячно, но не обязательно это увеличит ваш доход. В некоторых случаях, после подключения подписки он может уменьшиться.

- Перевод Баланса целесообразней делать, если кредитный лимит карты раза в два выше лимита на ежемесячную обналичку.

Как вы используете кредитные карты Тинькофф? Жду ваших комментариев!

Здравствуйте, Максим.

Подключать подписку pro, нужно подключать на каждую кредитную карту Тинькова или одна подписка на человека?

Хорошо бы в статье продублировать вашу ссылку на бесплатную кредитную карту банка)

Поддержка сказала, что на все карты действует. Ссылки на карты есть в статье, где я разбирал карты, с которых можно снимать наличные.

https://vse-dengy.ru/kreditnye-karty-so-snyatiem-nalichnyh.html

Перевод баланса выгоден когда сумма крупная. Если 150 000 на карте, лучше сразу всё через перевод пульнуть

В первом примере не посчитана стоимость обслуживания сейчас это 590р в год

Я беру кредитки только когда идет акции с вечным бесплатным обслуживанием (они довольно часто проходят). Не очень люблю брать платные карты.

Для увеличения дохода нужно иметь несколько кредиток. Я заказал вторую кредитку с другим тарифом и мне одобрили.

А у Тиньков банка пополнение юмани засчитывается за покупку ?

нет

мне aкбapc за юмaни начислил кешбек

А что если на вашем примере снять следующие 50к не 1 марта, а 26 февраля итд по месяцам? Тогда 50к на руках будет не 60 дней в году, а только 30. Или я не правильно рассуждаю?

Не получится. Вы можете снять деньги только 1 раз в расчетный период. А расчетный период длится 30 дней.

Если карта на 100 тр и тариф про:

1 января — снял 100K.

25 февраля отдал 100K (долг за январь). На руках осталось 0 K.

25 февраля — снял 100K. На руках снова 100K.

25 марта — отдал 100K (долг за февраль). На руках осталось 0K.

25 апреля — снял 100K. На руках снова 100K.

и так далее …

ТЕ далее можно пополнять и снова снимать одним днеи но уже дата возврата всегда 25 число.

Да.

Вроде по кредитке идет процент каждый год, с ним профита так такового не видать. Или вы закрываете кредитку к концу года, чтобы проценты не шли?

кредитки можно брать по акциям с вечным бесплатным обслуживанием. Тинькофф пару раз в год по каждой карте проводит подобные промо-раздачи.

У меня все кредитки (не только тинькофф) — бесплатные

Всем привет. Спс за работу.

Вопрос. Кто делал перевод баланса с кредитных карт тиньк на один счёт кредитной карты другого банка?

Логика: увеличение срока пользования деньгами банка

ВТБ 120 дней +180 про тинькоф(перевод баланса)

Кредитка в втб 350 а у тинька 2 карты по 210

Я делал. Только я все равно сначала переводу на дебетовую карту — а с нее пуляю деньги на кредитки.

Если у меня кредитны лимит 210т.р., расчетная дата 21 апреля, подключено Pro. Получпется я снимаю 1 апреля 100т.р, 1 мая 100т.р, 21 мая погашаю 100т.р. И у меня на руках постоянно 200т.р. Я правильно понял?

без 5-6 дней в месяце будет на руках по 200k

Если у меня тинькоф платинум с кредитным лимитом 210т.р., подключена подписка про, дата погашения 21 апреля, то 1 марта я беру 100т.р., 1 ппреля еще 100т.р. И 21 апреля погашаю 100т.р. Я правильно понял?

То что взяли 1 марта нужно вернуть до 21 апреля.

ТО что вязли 1 апреля — возвращаете до 21 мая.