Когда я был маленький, то мечтал, что у меня будет много денег, которые я положу на вклад в банке. Банк будет начислять мне проценты, и я буду жить припеваючи долго и счастливо. Я даже рассчитывал сколько денег мне требовалось на долгую и счастливую жизнь. Сначала это была очень огромная сумма ( Скрудж Макдак немного повлиял на мои детские мечты), по мере взросления она постепенно уменьшалась, приближаясь к более реальным значениям.

В конце концов я остановился на "хотя бы получать в виде процентов по вкладу сумму, эквивалентную средней заработной плате в стране". Ставки по вкладам тогда были высокие (двузначные) и мои расчеты показывали, что накопить нужную сумму в принципе вполне реально. У меня всегда возникал вопрос: "Почему люди так не делают. Это же так просто. Копи деньги, размещай их на вкладе - и будет тебе счастье". Про фондовый рынок я тогда еще не знал.

Загадка про (не) накапливаемый миллион!

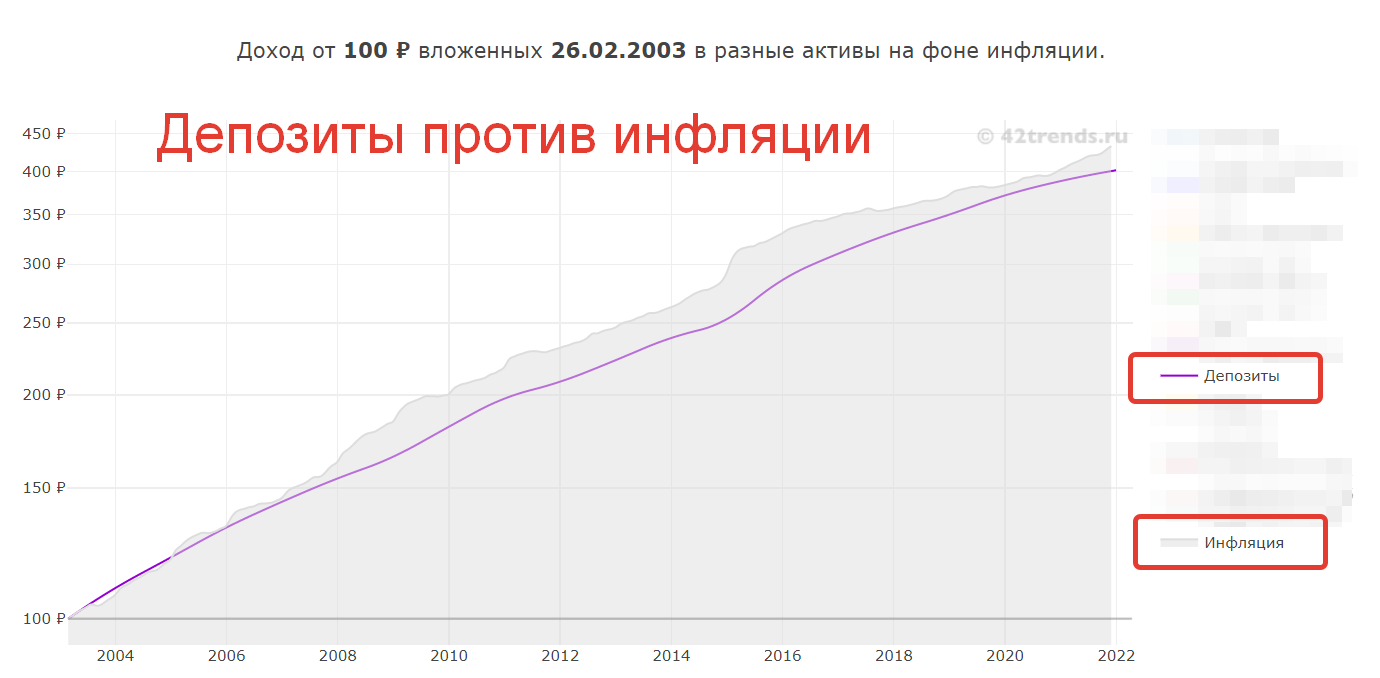

Мои детские и юношеские мечты были разрушены новыми знаниями, которые я получал в период взросления. Я узнал что такое инфляция, номинальная и реальная доходность. И как оказалось, вклад в банке хоть и может приносить хорошую доходность в номинальном выражении, но его реальная доходность (за вычетом инфляции) находится практически на нуле. И чтобы можно было достойно жить на проценты, нужно было иметь в разы, в десятки-сотни раз больше денег, чем я предполагал изначально.

Расчет реальной доходности с учетом инфляции

Аналогично было и с инвестициями. Когда я смотрел статистику доходности фондовых рынков (индексов), особенно РФ - голова шла кругом от возможностей по заработку. Но если считать реальную доходность с учетом инфляции, данные были намного скромнее.

Именно реальная доходность показывает истинную картину: сколько денег ты заработал. Те, кто считают свои результаты по номинальным значениям, сами себя обманывают ("А в попугаях я длиннее всего").

А как считать это самую реальную доходность с учетом инфляции?

Большинство из нас делает это так: из номинальной доходности вычитают инфляцию и получают реальную доходность.

Реальная доходность = Номинальная доходность - Инфляция.

Уже неплохо, но формула немного неверная. Ее можно использовать, когда инфляции в стране не очень высокая. Будет погрешность в результатах, но небольшая. Если нужна точность, однозначно нужно использовать правильную формулу.

Приведу простой пример, как мы теряем правильный результат при неправильных расчетах реальной доходности.

У нас есть 100 рублей. Мы открываем вклад в банке на 3 года под 20% годовых. Инфляция за это время составляет - 10% в год.

Какова реальная доходность вклада? По вышеприведенной формуле - это 10% годовых (20% - 10%).

Как проверить, что мы ошиблись (или не ошиблись) в расчетах?

Считаем на пальцах:

- За три года вклад в 100 рублей размещенный под 20% годовых - подрастет до 172,8 рублей (100 * (1+0,20)^3). Рост в 1,728 раз.

- За эти же три года цены на товары (в следствии 10% инфляции) увеличатся в 1,331 раза [(1+0,1)^3].

- Делим одно на другое и получаем 1,728 / 1,331 = 1,2982. То есть, наш вклад в реальном выражении подрос примерно на 29,82%.

- Рост на 29,82% за три года - это соответствует 9% среднегодовой доходности [((1,2982^(1/3)-1)*100].

Мы только что потеряли (или нашли) целый процент доходности.

Как правильно получить реальную доходность за вычетом инфляции?

Формула:

Реальная доходность = (Номинальная доходность - Инфляция) / (1 + Инфляция)

Проверяем формулу на нашем примере про вклад и инфляцию:

Реальная доходность = (0,2 - 0,1) / (1 + 0,1) = 0,1 / 1,1 = 0,09 или 9% годовых. Все сходится. Формула работает.

Статья в тему: Цифры, числа и проценты — как правильно считать прибыль и годовую доходность | Несколько простых способов с интересными примерами

Как потерять несколько десятков процентов реальной доходности

Теоретически можно быстро в уме высчитывать реальную доходность обычным вычитанием, при условии, что инфляция в стране небольшая. Результат будет выходить с определенной погрешностью, на которую можно закрывать глаза. Но если инфляции высокая, с помощью такого способа подсчета можно легко потерять (или добавить лишних) несколько процентов доходности (процентных пункта, если быть точнее). А в некоторых случаях, даже несколько десятков процентов!

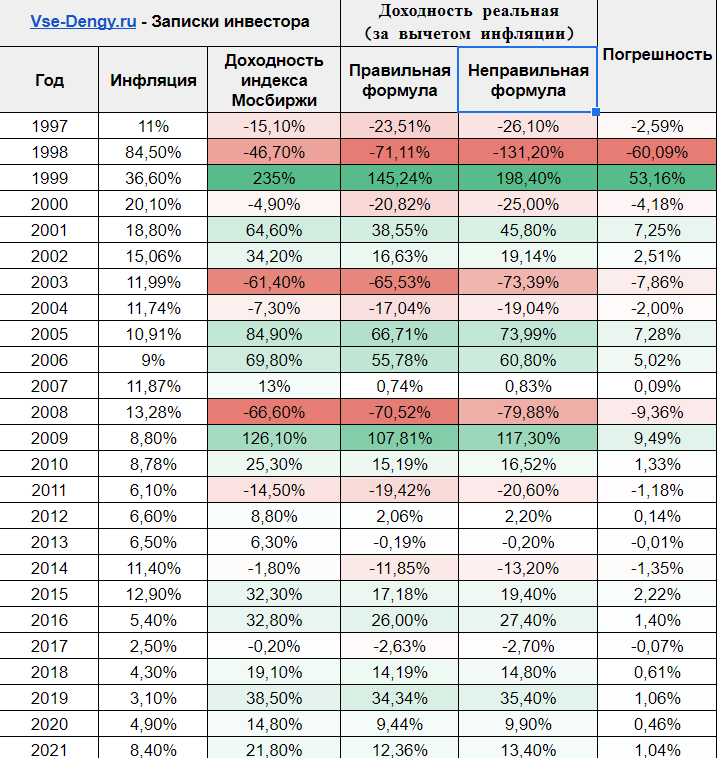

Как пример, приведу статистику доходности индекса Московской биржи (блог все таки про инвестиции) по годам, инфляцию и реальную доходность посчитанную двумя способами: вторым и неправильным. Для наглядности в крайнем правом столбце я отобразил разницу (погрешность) между двумя способами расчета реальной доходности. Вы можете посмотреть, как изменяется погрешность, в зависимости от размера доходности индекса и инфляции в стране. Обратите внимание на 1998 - 1999 года.

Удачных инвестиций!

Вопрос возник. А на депозит сложный процент не распространяется? или инфляция это чудо нивелирует?

Если процент по депозиту больше инфляции — то распространяется. Если меньше — то сложный процент будет работать в обратную сторону (против вас и ваших денег)

Извините, объясните, пожалуйста, почему при высокой инфляции сложный процент это плохо? Стало интересно, а в интернете, конкретно про такой случай, информации не нашел.

Немного не так. Я имел, если инфляция больше ставки по депозиту, то скорость уменьшения (обесценения) ваших денег тоже будет работать по правилу сложного процента.

Еще раз напишу, про ин. акции и про плыть по течению.

Похоже нас опять обворовали, потому как после перевода с ВТБ в Альфу они как бы должны быть доступны для торгов, иначе бы сам перевод не мог быть осуществлен. Даже после перевода их в Альфу они опять не доступны, но перевод доступен в будующем( до 6 мая доступен). Это как при необрабатывающем заявки Евроклире??? По этому тут логическая нестыковка похожая на лапшу для доверчевых. Если не я не прав поправьте.

Здравствуйте, мне браузер Opera выдает предупреждение о мошенничестве при переходе на сайт из почтовой рассылки.

Добрый день, Максим

Мне 64 года долго шла к инвестициям, месяц назад дошла Думала спрячусь за ними как за каменной стеной, но похоже разобью голову об эту самую стену Читаю Вашу аналитику — луч света, однако этого не хватает Может есть у Вас эссе как работать с акциями? Про инвест. портфель имею уже представление и даже составила его Правда в нынешней ситуации диверсифицировать не знаю как В общем, люди добрые, поможите чем можете

Какая там каменная стена. Особенно в наше интересное время..

«Эссе» вряд ли существует. Тут у Максима куча годных тематических статей, также могу рекомендовать бесплатную «Книгу об инвестициях» на сайте arsagera.ru. Она тоже не безупречна, но вполне годная. Как работать с акциями? Либо покупать подешевле, а продавать подороже, либо купить и держать в надежде на дивидендный поток. Либо комбинировать.. Многие советчики, попадавшиеся мне, советовали увеличивать в портфеле долю облигаций пропорционально возрасту. Крайне важна диверсификация, но диверсифицировать пакет акций — это нужен заметный капитал, а фонды (БПИФы, ETF) покупать нынче — так себе развлечение. Вообще склоняюсь к тому, что сейчас лучше будет не с акциями играться, а купить тупо облигации, или лесенку депозитов организовать. Или ОМС купить (только не в СБЕРе, как я, а то у них спред жуткий и курсы невыгодные). Прошу учесть, что я не явлюсь крутым спецом в области инвестиций, не несу никакой ответственности за то, что тут понаписал, принимаю критику, но не принимаю претензий..

Благодарю Времена тревожные. Все как Ротшильд говорил в своё время Информации у Максима много , она необычайно полезная Однако мне трудно её систематизировать Я кидаюсь от одной статьи к другой История с индексом голубых фишек понятна и попытаюсь её реализовать Можно покупать акции этих 15- ти компаний у разных брокеров Соответственно они будут на разных счетах, Окажутся в разных портфелях ?Напишите пожалуйста кто-нибудь по возможности, при условии что знаете точный ответ

Времена тревожные, так вот как раз и проверим, насколько верна теория про полезность инвестиций, когда все плохо.

По вашему вопросу.

Если купить у разных брокеров, конечно, бумаги окажутся на разных счетах. Но как их учитывать — как разные портфели, или как единый портфель — это дело вкуса и стратегии. Вот Максим писал, что у него портфели считаются по отдельности, в зависимости от целей инвестирования (детям, например, или себе в качестве личного пенсионного фонда). У меня единая табличка в Экселе, где записаны все акции у меня и у жены (одно дело делаем, давно уже не делим на твое-мое) — когда куплены-проданы, почем, какие комиссии уплачены. На отдельном листе в том же файле Экселя веду учет полученных дивидендов, купонов и налоговых вычетов по ИИС. Не знаю, эти косяки «черных лебедей», конечно, здорово откусили от нашего капитала, но и дивидендов было немало получено, вычеты опять же. Всего этого не было бы, если б мы ничего не делали. Греет мысль о том, что все-таки не с голым задом ходим, есть чего-то на черный день (черный юмор, ага). Если акций немного, нетрудно следить за ними, как дела у эмитентов, какие-то прогнозы делать. Вон Норникель и Фосагро, электроэнергетики всякие кризисов почти и не заметили вовсе, а металлурги, получившие хорошие доходы, (как и банки) отменили дивиденды и резко упали в цене. Уже какой-то опыт, кто как себя ведет в разные времена.

Максим, подскажите, пожалуйста, инструменту на сайте Finex по подсчету реальной стоимости etf сейчас стоит доверять? И что бы вы посоветовали делать с фондами Finex на иностранные акции в текущей ситуации?

Finex же писали стоимость каких ETF они продолжают рассчитывать, а каких нет. Поищите у них на сайте.

А что с фондами делать? Продать вы их не сможете (доступ к торгам закрыт у всем брокеров). Так что хоть одна приятная новость — вам не нужно мучиться, принимать решение продавать или не продавать. За вас все уже решили. Держите фонды долго-долго, пока блокировку не снимут.

Ясно) спасибо!

Добрый день. Сбер брокер прислал интересное предложение. Но в условиях много » мелким шрифтом» Наверняка, будете делать обзор. Очень жду. Спасибо.