Тяжела жизнь инвестиционного менеджера. Чтобы заработать, нужно предлагать (а по простому впаривать) клиентам инвестиционные продукты. Ах-да, важное уточнение - не все продукты, а только те, при покупке которых менеджер получит свои комиссионные. Вот и мечутся бедолаги в поисках лохов. Ой простите! Инвесторов, желающих заработать на бирже легкие деньги. Вот и до меня очередь дошла. )))

На днях позвонил мой новый персональный менеджер из Тинькофф инвестиции. Они периодически меняются по неведомым мне причинам. Этот наверное пятый по счету. Но не суть.

Менеджер сходу предложил мне сказочный продукт с названием Гарант Купон 218, с гарантированной доходностью 19% годовых сроком на год, с ежемесячными выплатами и практически нулевым уровнем риска (защитой капитала). Имеет красивое название - структурная облигация (еще может называться структурный продукт или биржевая нота). Я прикинулся чайником, чтобы послушать его байки как работает сей чудный консервативный (со слов менеджера) инструмент. И главное - мне хотелось, чтобы в ходе нашей беседы менеджер сам признался, что он мне "насвистел" и структурная облигация:

- вовсе не консервативный инструмент и обладает огромными рисками;

- доходность по нему вовсе не гарантирована;

- чисто математически при текущих условиях - сам продукт не выгоден для инвесторов.

Дальше вкратце расскажу:

- что это за зверь такой структурный продукт?

- где искать подвох?

- зачем рисковать, если можно заработать тоже самое, только без риска?

Смысл стратегии

Минимальная стоимость структурной облигации - 300 000 рублей (нехило).

Комиссия за покупку - 2% (т.е. минимум 6 тысяч рублей мы теряем сразу).

Смысл стратегии - наблюдение за базовым активом (это может быть нефть, золото, курс доллара, акции и т.д.). Доходность инвестора зависит от стоимости базового актива. Причем это зависимость необязательно линейная. Мы можем получать доход не только от роста, но и от падения и даже от того, что актив просто стоит на месте.

В моем примере, в ноте Гарант Купон 218 в качестве базового актива выступает корзина из акций пяти российских компаний: Сбер, Норникель, АФК Система, Интер РАО УЭС, ММК. Назовем его портфель. Для простоты пусть он будет стоить 100 000 рублей. Раз в три месяца (или 4 раза в год) происходит наблюдение текущей стоимости портфеля (и отдельных активов).

В зависимости от цены портфеля, у нас есть три варианта развития событий от которых и формируется наш доход (или убыток):

- Идеальный исход. В любую дату наблюдения стоимость портфеля не превышает барьер в 110% (110 тыс. рублей). Значит мы ежемесячно получаем купоны (по ставке 19% годовых) и через год облигация погашается - возвращается вложенная сумма (110k). Наш профит - 19% дохода, полученного с купонов. За вычетом комиссии в 2% - реальная доходность снизится до 17%.

- Вариант чуть похуже, но приемлемо (или нет?). Если в любой из дней наблюдения (через 3, 6 или 9 месяцев) стоимость портфеля превысит 110% (110k), то выплата купонов прекращается. Облигация гасится по номиналу. Доходность здесь будет зависеть от количества ранее полученных купонов - от "пойдет" до "нифига не заработал".

К примеру, при погашении облигации через 3 месяца, мы успеем получить 3 купона (профит 4,75%), но за вычетом комиссии за покупку структурной ноты (2%) - реальная прибыль снизится до 2,75% или 11% годовых.

Погашение через полгода принесет нам 15% годовых, через 9 месяцев - 16,3%. - Печальный исход. Через 12 месяцев в день финального наблюдения котировки любой акции из портфеля находятся ниже 75% от своих первоначальных значений. В этом случае инвестор получает остаточную долю по худшему базовому активу.

Например, если котировки ММК за год снизятся до 60% от цены на начало отсчета (покупки облигации), то мы получим от всего портфеля на руки 60 000 рублей! Даже если остальные бумаги из портфеля покажут рост! Убыток - 40%. Дополнительно за год мы получили купонов на 17 тыс. (убираем сразу комиссию 2%).

Итог: с вложенных 100k - мы получили 77k. Или отрицательный рост капитала в 23%.

Простыми словами, наша максимальная прибыль будет 17%, а убыток ограничен всего 100% капитала.

Шансы на успех?

Какова вероятность того, котировки одной из пяти компаний в течение года снизятся на 25%? Точно отличная от нулевой. Любые российские акции вообще могут свободно гулять на десятки процентов в любую сторону даже за месяц, не то что за год.

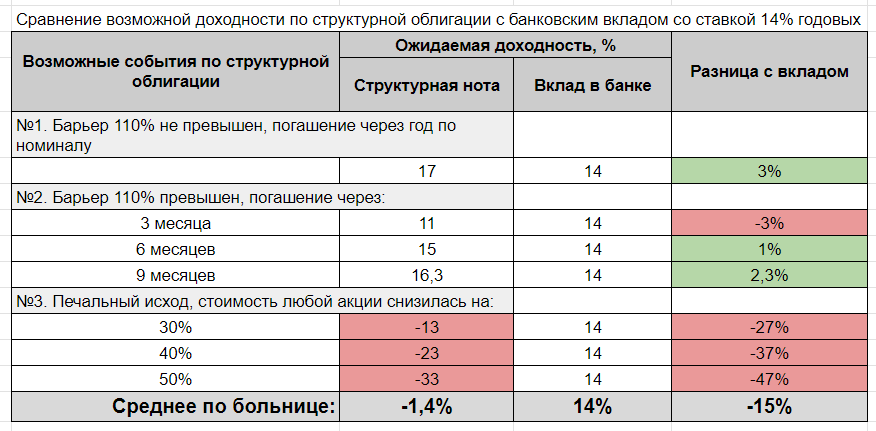

Для наглядности я сделал упрощенную таблицу, в которой сравнил возможную доходность структурной ноты (с разными исходами) со вкладом в банке (как вариант можно рассмотреть обычные облигации). В банке можно легко разместить вклад под 14% годовых с гарантированным доходом.

Где больше шансов заработать? (смотрим крайнюю правую колонку)

При равновероятном наступление каждого из представленных в таблице возможных событий, доходность среднего инвестора покупающего структурную ноту, составит (минус) -1,4% и будет на 15% меньше, чем на банковском вкладе (где обещают 14% годовых). Вот такая математика.

Если бы попросили объяснить смысл структурной облигации в одном предложении, я бы сказал так: Попытка заработать пару лишних копеек, рискуя потерять целый рубль!

Резюмируя

Мне не удалось "убедить" моего менеджера, что риски в предлагаемой им структурном продукте высокие. Парень до победного уверял меня, что я ничем не рискую и в течение года ни одна из бумаг в портфеле на упадет ниже 25%. Мол аналитики Тинькофф все как один твердят, что дальше будет только рост.

Не знаю, искренне он в это верил или очень умело врал мне в глаза.

В итоге каждый остался при своем. Я без ноты, но с деньгами. Менеджер без своих комиссионных.

У меня все разговоры с менеджерами Тинькова завершаются сами собой, после того как я им TUSD предлагаю выкупить и освободившиеся деньги вложить в их новое добро.

и все таки реальность обстоит немного иначе, и даже позитивнее, чем вы описываете.

так как я уже покупал структурные облигации (СО) у разных брокеров, в том числе у тинькофф, то постараюсь объяснить в чем как мне кажется вы ошибаетесь.

про комиссию в 2% при покупке. У тинькофф она включена в цену СО. Если открыть приложение и перейти к покупке СО, то можно увидеть, что цена будет 980 рублей, когда номинал всех СО — 1000 рублей. Дополнительных комиссий я не наблюдал. Почему они пишут про комиссию в 2% — я не знаю, но в расходах при покупке СО была именно сумма по номиналу (в конце срока тоже был номинал возвращён мне). У других брокеров они и правда есть — от 1 до 3 %

про защиту капитала. В приводимой вами СО она действительно условная. Но есть и такие СО, где вне зависимости от цены наихудшего актива будет гарантирован возврат 100% вложенных средств.

Лично для себя нашёл определённую пользу в СО, и в определенных случаях они оказываются более выгодными и/или менее рискованными других инструментов рынка. Основной их недостаток — их нельзя просто так продать раньше срока. И в случае какого нибудь форс-мажора у брокера или биржи, эти деньги будет крайне сложно получить назад (смотри отзывы про БКС и клиентов купивших СО на амер.акции).

Также нужно предельно внимательно читать все условия СО. Они почти всегда оригинальны и состоят из 5-9 параметров (величина и частота купона, размер и условия выплаты в конце срока). И действительно есть и крайне бессмысленные СО (чаще всего это, когда смешивают Сбер, Лукойл с каким нибудь Whoosh, и защита всего в 20% от худшего актива). По поводу интересных для себя СО, то последние покупки пришлись на брокера БКС (не реклама). У тинькофф последнее время неподходящие для меня СО. Ориентируюсь при выборе СО обычно на состав СО, риск не выплаты номинала и величину купона. Для меня СО это возможность зафиксировать стабильную доходность независимо от ситуации на рынке.

готов подискутировать на эту тему

и спасибо за другие статьи про инвестиции

Простите Руслан, но на вас действует когнитивное искажение «ошибка выжившего» 🙂

Я сходил в казино, поставил на чётное и выиграл. Ура, да здравствует казино!

Вы говорили, что у вас был успешный опыт инвестирования в СО. Можно привести все параметры того СО вместе с проспектом? Вы сравнивали доход от СО с доходом от корзины ЦБ тех бумаг (включая дивиденды), что входили в СО? Что, реально вы заработали больше корзины? Или вы просто что-то заработали и были этому рады?

В целом вполне можно обрадоваться доходности СО в 25% за прошедший год. Но вот если узнать, что нетто индекс полной доходности ММВБ за прошедший год (ноябрь 22 — ноябрь 23) вырос на 57% это радовать перестаёт.

«в определенных случаях они оказываются более выгодными и/или менее рискованными других инструментов рынка»

Любые структурные конструкции из ЦБ будут хуже исходных ЦБ по соотношению премия/риск.

Давайте приведу нестрогое доказательство:

Предположим, что возможно создать такую структуру из ЦБ, что её премия/риск будет ГАРАНТИРОВАНО выше, чем простой портфель из тех же ЦБ.

Тогда существует грааль. Мы лонгуем эту структуру и шортим портфель (т.е. делаем выжимку этой гарантии).

Но грааль не существует, потому что грааль (возможность гарантировано получать доходность >0) даёт возможность заработать денег больше, чем есть во вселенной из-за неограниченного экспоненциального роста.

Другая мысль — в ЦБ есть некая базовая доходность. В общем она состоит из текущей прибыли предприятий (дивиденды) и будущей прибыли предприятий (апсайда в цене — дисконтированных будущих дивидендах — можно рассмотреть это как если мы взяли кредит, а его обеспечение — будущие дивиденды).

Это весь доход, который есть на рынке. Чтобы его получить, достаточно купить эти ЦБ. Если вы хотите получить больший доход на рынке, то да, это можно сделать — надо отнять доход у кого-то на этом рынке.

Другими словами, если вы выигрываете, значит кто-то проигрывает.

И вот тут возникает вопрос — если в структурных облигациях вы выигрываете — то кто проигрывает?

Совершенно очевидно, что эти структурные облигации построены на опционах.

Верхние и нижние пороги — это прекрасно укладывается в PUT CALL опционы.

И дальше возникает вопрос — что вернее:

1) Брокеры (а такие СО предлагают многие) умнее опционщиков и имеют их по полной, те продают опционы себе в убыток (вы откройте доску опционов разок, посмотрите там на ценники). И этого убытка так много, что и брокер не в накладе при выпуске СО и клиенту тоже нормально перепадает.

2) Брокеры создают из непонятных широкому кругу, но адекватно оцененных профессионалами опционов продукты, которые психологически выглядят очень привлекательно, но в реальности за счёт толстой комсы опционщиков и брокеров по отношению риск/доходности хуже тупого портфеля.

Я голосую за 2-й вариант.

Любопытное вранье в большинстве проспектов СО — обратите внимание, что сначала они вам вываливают кучу инфы, насколько вкусны лежащие в основе активы, насколько сильно они подорожали за последний год.

А потом мелким шрифтом написано, что чтобы получить полный доход от СО на самом деле портфель за год не должен подорожать более чем на 10%, и ни одна бумага не должна упасть более чем на 25% (параметры из сабжевой статьи).

Давайте включим голову. Каковы же должны быть идеальные бумаги для такой СО? Идеальны будут бумаги с ценой равноудалённой от провала и от досрочного закрытия. Т.е. в конце срока равной 75+(110-75)/2 = 92.5.

Т.е. нам оказывается нужны не лидеры рынка, а такие, что даже слегка подешевеют!

Ещё одна уловка — в нижнем пороге не учитываются дивиденды. Вы наверняка об этом не подумаете, когда будете сравнивать портфель из ЦБ и СО на эти ЦБ.

Ещё одна уловка — при пробитии нижнего порога этот ценник распространится на весь ваш портфель. Т.е. в то время как ваш портфель из 5 бумаг допустим покажет скромную прибыль в 5% (из-за того, что одна бумага упала на 30% и внесла свои -6% в общий результат) весь СО потеряет 30%.

Всё это мелкие пунктики, на которые большинство не обращает внимание, но вместе они складываются в совсем не привлекательную картину.

Думаю верные выводы, Максим. Проще купить Смарт плюс под 17% годовых и без геморроя их забрать. :-))

«Какова вероятность того, котировки одной из пяти компаний в течение года снизятся на 25%? Точно отличная от нулевой.» — здесь на мой взгляд зарыта интересная ментальная ловушка.

Предположим, что вероятность одной бумаги пробить дно 5% (т.е. примерно 1 раз в 20 лет или 1 компания из 20 за год спотыкается, вполне разумное допущение, скажем попала в SDN и опля, посмотрите на SPBE, или захотели (даже не сделали) внести продукцию под санкции, см Алросу,).

И обычный человек примерно так и оценивает риск. Ну типа вероятность получить убыток около 5%.

Но ведь нужно, чтобы НИ ОДНА бумага не опустилась ниже порога.

Задачка на тервер: какова вероятность, что хотя бы одна из 5 бумаг пробьёт дно? Ответ = 100% — 95%^5 = 22,6%

Один раз связался со структурными продуктами: закинул на 4 года 30 косарей в ИСЖ от Альфастрахование-жизнь. Типа, доход зависит от того, как поведут себя 5 зарубежных акций. По итогу выплатили мне мои 30 тыщ в конце срока, а доход заплатят, когда мы победим Америку и она снимет с нас санкции )).

Доволен своим урожаем Петро:

Весной посадил он картошки ведро,

И столько же выкопал. Много иль мало?

А всё ж, как-никак, ни одной не пропало! )))

Только тут не картошка была, и инфляция порезвилась. Вообще, такое страхование годится разве что для неверных супругов, чтобы при разводе деньги от дележа уберечь.