Помните детскую загадку? "А и Б сидели на трубе. А - упала, Б - пропала. Кто остался на трубе?". К чему я это? Чуть позже узнаете. А сейчас будем решать - какой тип налогового вычета на ИИС выбрать? Освобождение полученной прибыли на инвестиционном счете от налогообложения. Или наоборот, возврат налогов, ранее уплаченных в бюджет.

Вкратце от вычетах

Итак, вы открыли (или планируете открыть) ИИС.

Внесли деньги, купили ценных бумаг или ведете активную торговлю на бирже.

Теперь пора подумать и налоговой льготе, предоставляемой государством владельцам ИИС.

Инвесторам предоставляется на выбор две возможности получение инвестиционного вычета:

- ТИП А.

- ТИП Б.

Первый вид вычета (ТИП А) позволяет получить 13% от суммы средств внесенных на счет, в течение каждого календарного года (но не более 52 тысяч), на протяжении срока действия ИИС или 3-х лет.

Как это работает?

В 2017 году вы внесли 400 тысяч рублей. С 2018 года вы можете вернуть 13% или 52 тысячи. Соответственно за взносы в 2018 и 2019 года - можно получать начиная с 2019 и 2020 года соответственно.

Итого максимально за 3 года можно получить 156 тысяч рублей.

Ежегодно разрешено вносить на ИИС 1 миллион рублей. Но получить вычет можно только с суммы в 400 тысяч.

Важное условие. Право на налоговый вычет сохраняется только в течение 3-х лет, с момента возникновения льготы. После - она сгорает. И денежку будет уже не вернуть.

То есть, получить вычет за 2018 год можно в 2019, 2020 и 2021 году. С 2022 года - вы теряете право на вычет 2018 года. Но можете вернуть деньги за 2020-2021 года.

Второе важное условие. Чтобы было что возвращать - нужно иметь официальный доход, с которого уплачены налоги. Ведь налоговый вычет по простому - это возврат налогов.

Второй тип вычета (или ТИП Б) - освобождает владельца ИИС от уплаты налогов с прибыли, полученной на фондовом рынке. Максимальная сумма "освобождения" составляет 390 тысяч в год. Или 1,17 млн. за 3 года.

Ограничение на ежегодный взнос - 1 миллион рублей в год.

Выбрать можно только один вид предоставляемой льготы. Или 13% или освобождение от уплаты налогов. Сразу определяться с типом ИИС не обязательно. Можно просто открыть ИИС и в течение 3-х лет сделать выбор в пользу того или иного вычета.

На время действия ИИС налог на доходы от операций на бирже не взимается. Он будет рассчитан брокером по окончанию 3-х летнего периода при закрытие ИИС.

Выбираем выгодный тип ИИС

Сразу можно отсеять несколько категорий граждан, которым однозначно не удастся воспользоваться первым типом ИИС или получить законные 13%.

Это лица без официально подтвержденного дохода. Вы можете зарабатывать хоть по 10 миллионов в год. Но если с этих денег не были уплачены налоги на доходы физических лиц (НДФЛ), возвращать будет нечего.

В эту группу еще попадают безработные, пенсионеры, студенты, лица находящиеся на попечении государства и получающие социальные пособия, ИП (кроме работающих по системе ОСН).

ИИС можно открыть даже на несовершеннолетних лиц. Естественно второго типа - с освобождением от уплаты налогов.

Немного об ипотеке и недвижимости. Если вы имеете право на получение имущественного вычета, то смысла выбирать 13% на ИИС наверное тоже нет.

Пытаясь урвать денежку и там и там, вы все равно не сможете получить налоговый вычет за год больше, чем уплатили налогов. Поэтому прощу будет возвращать максимально возможный имущественный вычет.

Теперь у нас остались люди, имеющие официальный доход. И что же им выбрать?

Нужно обратить внимание на 3 момента:

- Срок инвестирования.

- Активность торговли.

- Сумму средств.

Дня начала нужно знать, за счет чего образуется прибыль на фондовом рынке.

- Доход по облигациям в виде купонного дохода.

- Получение дивидендов по акциям.

- Прибыль за счет перепродажи ценных бумаг. Купили за 100, через год продали за 180. Ваша прибыль - 80 рублей.

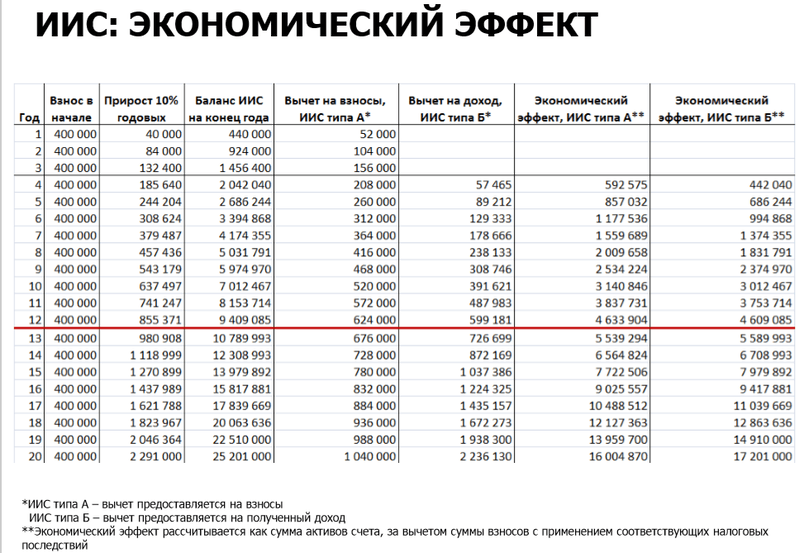

Теперь сравним какую выгоду можно получить от выбора типа ИИС при ежегодном взносе 400 000.

В первом случае (ТИП А), за год вы гарантированно получите дополнительные 13% или 52 тысячи рублей.

При выборе освобождения от налогов (ТИП Б), чтобы хотя бы получить те же 52 тысячи, нужно иметь прибыль на фондовом рынке - 39% годовых.

И так на протяжении 3 лет.

Возможно ли это? Теоретически да. На практике маловероятно. Если вы конечно не гуру биржевой торговли.

По статистике, годовая доходность на бирже в 20-25% уже считается отличным результатом.

А если вы не планируете активную торговлю, а выбираете обычную стратегию пассивного инвестирования, по принципу "купил и держи", можно ориентироваться на 10-15% в год. В лучшем случае - 20%. Если купленные активы резко будет дорожать.

В среднем, облигации могут давать доходность в районе 8-10%. Дивиденды по акциям тоже около того. Плюс-минус несколько процентов.

А если максимальный взнос на ИИС за год будет миллион?

В этом случае, чтобы опять же получить выгоду перед ИИС первого типа, нужно показывать доходность в 20% годовых.

Для новичка очень маловероятно. Тем более - указанная выше доходность только сравняет вас по выгоде с ИИС первого типа.

Если вы планируете дальше держать деньги на ИИС по окончанию 3-х летнего срока.

По закону, на время действия ИИС второго типа, вы освобождаетесь от уплаты налогов. То есть можно держать ИИС 10-20 лет. И не платить ни копейки.

На сайте Московской бирже есть таблица, показывающая "выгодность" обоих вариантов, при внесении каждый год на счет по 400 тысяч рублей. С годовой доходностью 10%.

По таблице видно, что выгоду при выборе освобождения от уплаты налогов мы получаем только при хранении средств на ИИС более 12 лет.

А дальше разница в получаемой прибыли начинает расти как снежный ком. И через 20 лет составляет более 1 миллиона.

Но давайте посмотрим правде в глаза.

Готовы ли вы хранить деньги на счете 20 лет? Чтобы не случилось. Дополнительно внося каждый год еще по 400 тысяч рублей.

Или лучше получать положенные 52 тысячи первых три года. Но сразу. Здесь и сейчас.

Еще есть риски получить "приятный сюрприз" от правительства. Оно в любой момент может отменить программу ИИС. В итоге вся ваша "будущая" финансовая эффективность при выборе счета второго типа - просто испарится.

Еще раз вернемся к прибыли и налогам на нее. Вернее к стратегии торговли.

Активные инвесторы, совершающие сделки только с целью получения дохода, за счет изменения цен на ценные бумаги (в первую очередь акции) - будут платить 13% с прибыли. Точнее, у них возникает налоговая база для уплаты налогов.

Пассивные инвесторы, покупающие бумаги на долгий срок, не платят налоги, до тех пор пока их не продадут. Даже если цена выросла в 2-3 или 10 раз. Это так называемая "бумажная прибыль".

Теоретически можно держать акции компаний (например для получения дивидендов) хоть 100 лет и не заплатить ни копейки налогов на увеличении их стоимости на бирже.

Тоже самое касается облигаций. За владение долговыми бумаги, пусть и постоянно дорожающими, ничего платить не нужно.

А как же дивиденды и купонный доход?

C получаемых дивидендов нужно сразу уплатить 13%.

И даже если ваш портфель полностью состоит из акций с хорошими дивидендами, например 10%. То получаемая прибыль с одного миллиона будет составлять 100 тысяч рублей. И с этого вы заплатите 13 тысяч налогов. Итого у нас на счете 1,087 миллиона рублей.

На второй год вы внесли еще 1 миллион. Итого у вас в портфеле 2 миллиона + на дивиденды (87 тысяч) за прошлый год еще купили акций. 10% прибыли - это 208 тысяч. Налоги 27 000. Итого 2,27 миллиона.

Третий год - снова вносим миллион. Покупаем акции и получаем 10% прибыли - 327 тысяч. Платим 13% - 42,5 тысячи.

По истечению 3-х лет на ИИС, внося каждый год по 1 миллиону, стоимость портфеля составила бы - 3,5 миллиона рублей.

Чистая прибыль 500 тысяч. Налоги - 82,5 тысячи.

И опять ИИС второго типа проиграл в плане выгодности почти в 2 раза, обычному возврату 13%.

Купонный доход по облигациям.

Облигации федерального займа и муниципальные бумаги полностью освобождены от налога на купонную прибыль.

По корпоративным облигациям, такие как Газпром, Сбербанк - налогообложению подлежит прибыль, превышающая ключевую ставку ЦБ на 5 процентных пункта.

Например, если ставка 8%, а купонный доход - 13% - налоги платить не нужно. Если ставка по купону 15%, то с прибыли в 2% нужно заплатить 35%.

С купленных облигаций на 1 миллион с доходностью в 15% - прибыль составит 150 тысяч. Налогообложению подлежит только 20 тысяч. Итого: налоги - 7 тысяч рублей.

На практике, найти надежные бумаги, с очень высокой доходностью, с которых нужно будет платить налоги - тяжело. Практически нереально. Доходность большинства укладывается в "безналоговую" ставку купона.

Другие налоговые льготы

При владении бумагами более 3-х лет действует льгота освобождение от налогов - три миллиона за каждый год владения.

То есть, если вы продержите акции 3 года - у вас будет льгота не платить налоги на 9 миллионов. Через 4 года - на 12 миллионов и так далее.

Для подавляющего большинства инвесторов - этого хватает с лихвой. Чтобы полностью уйти от налогообложения.

Пример. Вы купили акции Газпрома на 5 миллионов рублей. Через 3 года цена выросла в 2 раза. Вы решаете продать все. Чистая прибыль составит 5 миллиона. Ставка по налогам 13% - или 650 тысяч. Но за 3 года вы получили право на налоговый вычет - аж 9 миллиона. И поэтому не заплатите не копейки.

Есть много других законных способов уменьшить налоговую базу при продаже акций. А в некоторых случаях свести налоги к нулю.

Делаем выводы

В подавляющем большинстве случаев, первый вариант или тип А индивидуального инвестиционного счета с гарантированными получение 13% от суммы внесенных средств гораздо более выгоден. В финансовом плане можно получить больше денег. Практически здесь и сейчас. И не ждать целое десятилетие.

Второй вид ИИС или тип Б подходит только для людей без официального дохода. Либо для крупных и долгосрочных инвесторов. Планирующих держать деньги на ИИС долгие годы и вносить круглые суммы ежегодно.

И наверное еще активных трейдеров, уверенных (или думающих что уверены) в получении постоянной годовой прибыли в десятки процентов (40-50 и выше) годовых. При которой освобождение от налогов будет более выгодным, чем стандартные 13% вычета.

Удачных инвестиций!

«То есть, получить вычет за 2018 год можно в 2019, 2020 и 2021 году. С 2022 года — вы теряете право на вычет 2018 года. Но можете вернуть деньги за 2020-2021 года.»

Хотел уточнить, если я открыл в этом году ИИС (2019год), вложил 400 000, и в 2020 году могу ли я вернуть 13% уплаченных налогов за 2017, 2018, 2019 года суммарно. Потому что по 2НДФЛ за год сумма всего 20 000 руб.

Если да, то лучший вариант это вложить деньги в 2022 году в конце срока, по рекомендации ваших схем. Главное чтобы официальная зарплата была все это время.

Вы не совсем правильно понимаете схему получения вычета.

Вычет — это льгота, которую дает в нашем случае ИИС. Вы получаете право вернуть налоги ТОЛЬКО за год внесения денег на счет.

Если вы пополняли счет в 2019 году, то и вычет можете получить только за 2019.

А 2018 и более ранние года в зачет не идут.

Спасибо, теперь понятно. Я за квартиру делал возврат, каждый раз за предидущий год. Суть значит такая: В каком году потратился, за тот год и возвращаешь в период 3 года.

В точку. )))

Здравствуйте. А если я положил 400 т.р. в первый год и больше не вносил, то вернуть за три года можно 52 или 156?

Закон нужно понимать буквально: вычет 13% от внесенных средств. 52 тысячи.

Добрый день.

Есть требования по датам несения? Т.е. если я открываю ИИС в середине года, то я могу получить вычет за полный 2019 год? Например: Открыл в июле 2019, а в 2020 получил полный максимальный вычет в размере 52 т.р.? Или вычет смогу получить только после июля 2020 года?

Спасибо.

Спасибо.

Требований нет. У меня ИИС был открыт в ноябре. За 2 месяца до нового года вносил максимальные 400 тысяч. И в след. году спокойно получал свои 52 тысячи рублей.

Приветствую)подскажите,если прошло 3 года с открытия ИИС,и я хочу получить вычет по типу А,допустим с 4 года.Я смогу вернуть его за 4,5,6 ой год?Не обязательно тип А действует только первые 3 года открытия счета?

Совершенно верно. Сам уже 4 раза получал вычет.

автор, приветствую. спасибо за ваш труд.

я «безработный», мне тип Б ИИС открывать (как в статье указано) или простой брокерский счет? что мне даст тип Б? освобождение от уплаты 13 % с доходов на сумму 3 млн ,если я ничего не продаю в теч. 3 лет?

Если не собираетесь спекулировать и держать бумаги долго — то вам проще будет открыть обычный брокерский счет.

Более трёх лет назад я вложил в ИИС 400000, налоговый вычет получил. Сейчас хочу закрыть счет и забрать деньги (там сейчас примерно 500000) . Какой налог с меня возьмут за это? Спасибо.

Обычно у брокера в личном кабинете есть функция расчета налога (если не можете найти, обратитесь в поддержку).

Приходит отчет о налоге на прибыль.

На ИИС он будет сниматься при закрытии счета. По ставке 13% на полученную прибыль.

Естественно, при продаже активов он изменится.

Обратился в поддержку. Сказали, что в случае закрытия счета НДФЛ возьмут со всей суммы счета, а не с какой-то прибыли((( Или я что-то не понял)))

» в случае закрытия счета, НДФЛ возьмут со всей суммы счета, а не с какой-то прибыли» — игра слов )))

Прибыль это разница между доходами и расходами+торговыми комиссиями. С нее и взимается 13% налога.

Если по простому …

Внесли на счет 500 тысяч СВОИХ денег. Купили ценных бумаг. К концу ваш капитал вырос до 600 тысяч рублей.

Прибыль составит — 100 000 рублей. Налог в 13% — 13 тысяч рублей.

Тут конечно есть нюансы. Если у вас были облигации, по которым выплачивался купон (который в большинстве случаев не облагается налогом) — то налогооблагаемая база уменьшится на сумму полученных купонов.

Например, получили купонов на 20 тысяч. Значит налог будет удержан не со 100 тысяч прибыли, а с 80-ти. И он составит 10 400 рублей.

Налог на «превышении ставки ЦБ + 5%» составляет 35%, а не 13

Спасибо! Закралась небольшая неточность. )))

Здравствуйте! По моему у вас есть один недочёт, по типу А ежегодно получаешь 52.000, а по типу Б только после закрытия иис получаешь вычет. И если ежегодно эти 52000 вкладывать, то через 20 лет явно не будет плюса от типа Б в 1млн. Верно?

Добрый вечер.

Подскажите, если выбирать по ИИС тип вычета «Б» — с полученного дохода — я тоже должен держать деньги на ИИС 3 года?

Хочу понять, стоит ли мне открывать ИИС 2 типа, или же лучше открыть обычный брокерский счет, если я не уверен, что продержу средства на счете в течение 3 лет.

С вычетом первого типа все ясно, там обязательно 3 года держать. А с вычетом 2 типа не понял, тоже внесенные средства должны лежать 3 года, или можно и раньше их снять в случае необходимости.

Если будете держать ИИС типа Б меньше 3-х лет, то теряете льготу (освобождение от налога на прибыль). Зарыть счет можно в любое время.

Спасибо

Дорогой, Автор!

У вас в тексте есть неточность в предпоследнем абзаце. У вас написано: «второй вид ИИС или тип А подходит только для людей без официального дохода», вы же имеете ввиду тип В? Поправьте, чтобы никто не запутался.

Спасибо!

Спасибо! Поправил!

«Пример. Вы купили акции Газпрома на 20 миллионов рублей. Через 3 года цена выросла в 2 раза. Вы решаете продать все. Чистая прибыль составит 10 миллионов. Ставка по налогам 13% — или 1,3 миллиона. Но за 3 года вы получили право на налоговый вычет — 9 миллиона. И поэтому не заплатите не копейки.»

Поясните, если чистая прибыль 10 млн, а право на вычет только в размере 9 млн, почему не платим НДФЛ? 1 млн неучтенный выходит… вряд ли налоговая простит такое за красивые глаза))

Справедливое замечание. Поправил

Пытаюсь понять, что для меня будет эффективнее — ИИС типа Б или ЛДВ. Прошу помочь разобраться.

Рассчитываю портфель из фондов акций (БПИФы и ETF от FinEx) на 10-15 лет, у российского брокера.

ИИС типа А в моем случае неприменим, поскольку доходы официально не оформлены. Сам ИИС уже открыт, прошло 1,5 года.

С одной стороны, вложившись в ИИС-Б, получаю возможность не попадая на доп. налоги заменять одни фонды на другие (если вдруг появятся более дешевые, точные или более диверсифицированные).

С другой стороны, используя ЛДВ на обычном счете, имею возможность экстренного изъятия части суммы (с потерями, конечно). Но должен считать 3 года владения каждой закупки, не могу использовать ЛДВ для ETF…

Помогите рассудить, пожалуйста.

Варианты:

1. Часть денег держите на ИИС, часть (для экстренного изъятия) на обычном счете.

2. Через полтора года вы можете закрыть ИИС в любое время. Активы не продавать (или продать часть), а перенести их на обычный брокерский счет. Срок реализации — неделя-полторы.

3. На случай если появятся новые (более предпочтительные) фонды, просто переходите на них, а старые пусть лежат ждут ЛДВ. Потмо продадите без налогов. Тоже не вижу в этом проблемы.

В данных условиях выгоду от ИИС второго типа вижу только в покупке облигаций (освобождение от купонного налога). В остальных случаях что ИИС, что обычный брокерский счет — для меня одно и тоже (и там и там можно вполне легко уйти от налогов). Естественно я имеют ввиду долгосрочное инвестирование.