На днях узнал размер своей текущей пенсии. Как оказалось - это сделать не так уж и сложно. Потребовалось всего несколько минут. Под текущей пенсией я подразумеваю - сколько бы получал, если вышел на пенсию прямо сейчас.

Ниже поделюсь информацией:

- как и где посмотреть свою пенсию;

- интересные факты о нашей будущей пенсии;

- на сколько сильно влияет ваша зп на пенсию;

- можно ли заработать на хорошую пенсию при средних условиях?

Как узнать свою будущую пенсию?

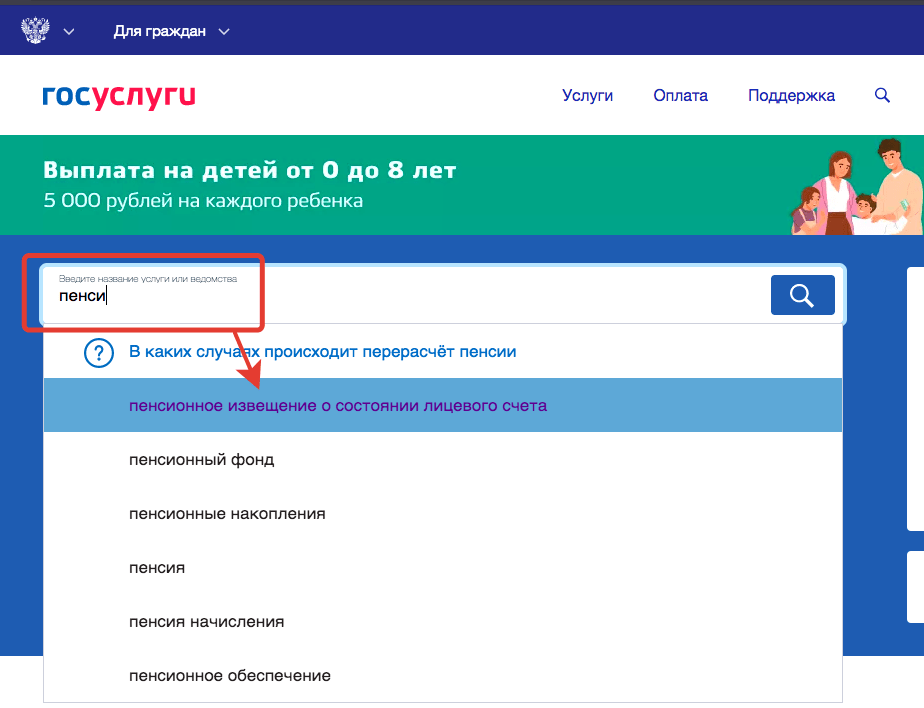

Переходим на сайт Госуслуги.

Через поиск нам нужно найти "пенсионное извещение о состоянии лицевого счета".

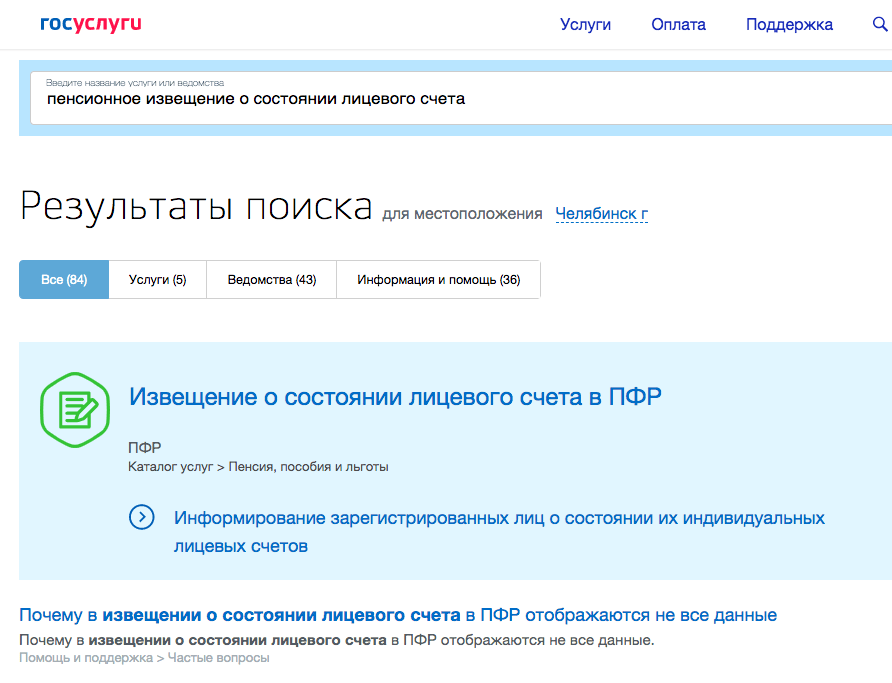

Поиск выдаст много результатов, нужный нам вариант обычно стоит на первом месте - "Извещение о состоянии лицевого счета в ПФР".

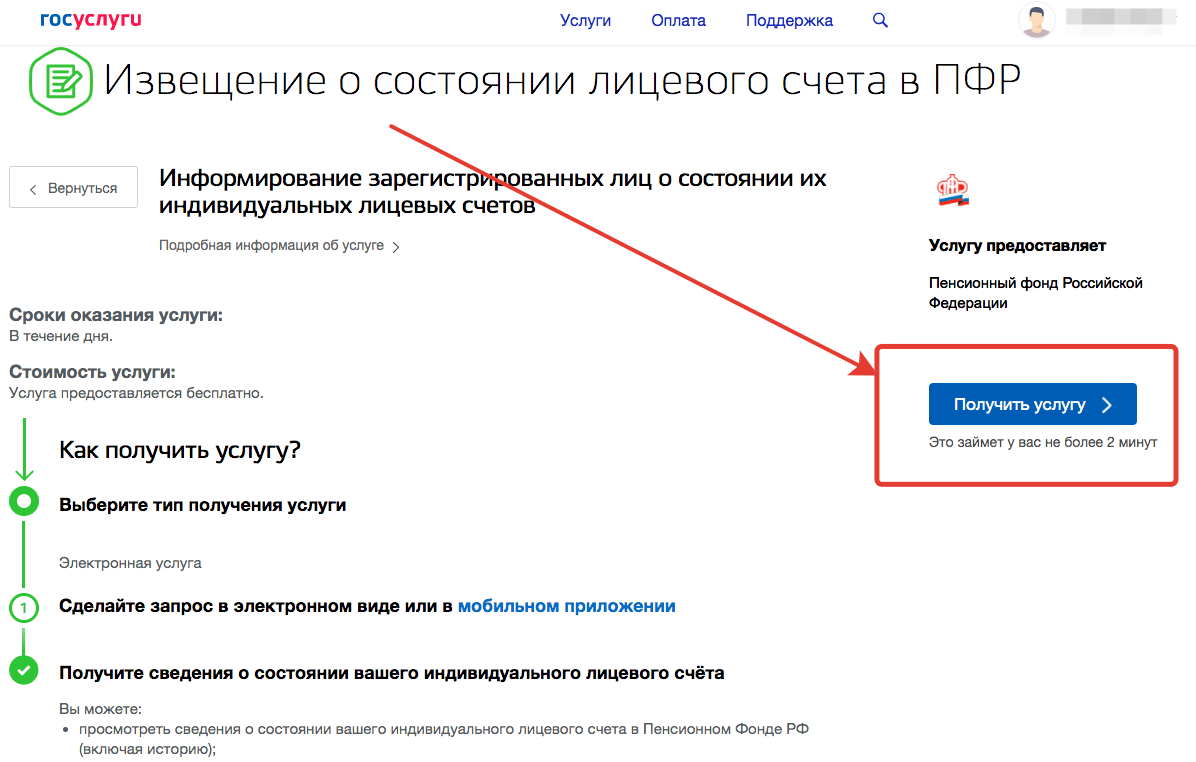

Проваливаемся внутрь. Жмем кнопку "Получить услугу" и ждем не более 2 минут (в буквальном смысле).

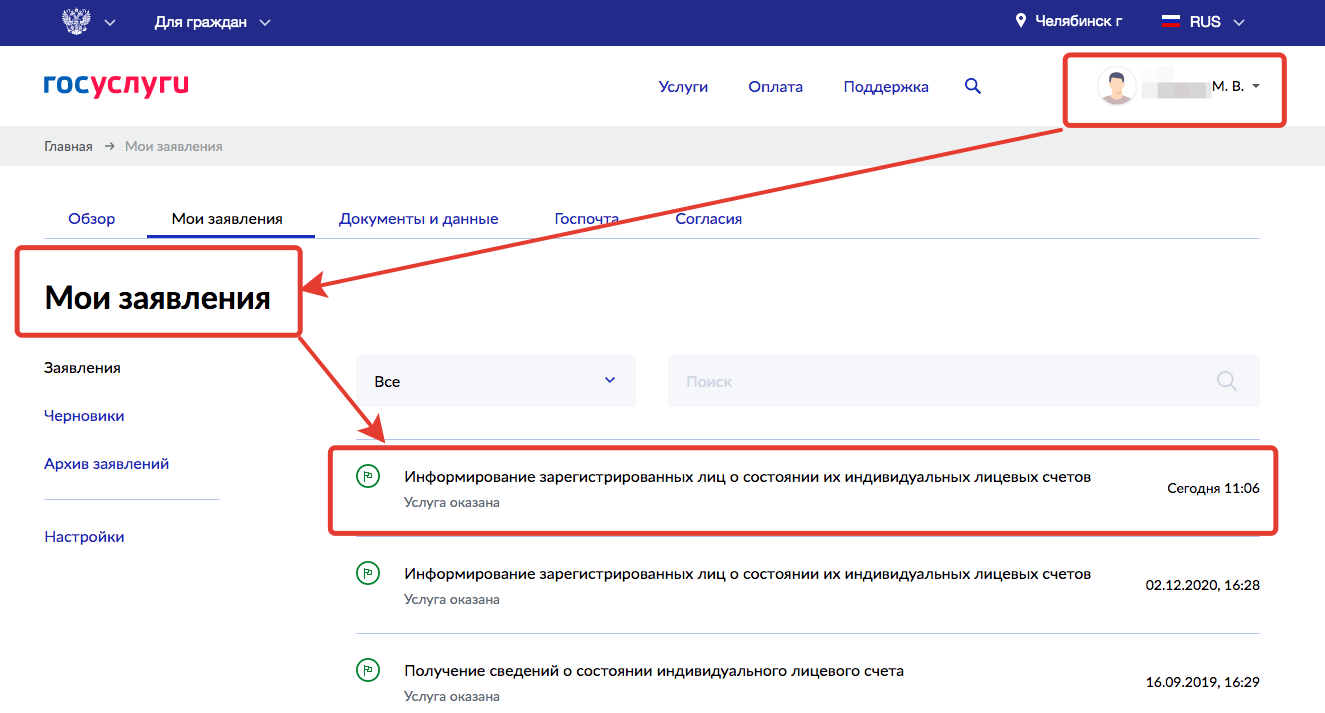

После обработки запроса, система выдаст вам уведомление о готовности. Найти отчет можно через личный кабинет. В правом верхнем углу (с вашим ФИО) проваливаемся в меню и выбираем "Заявления".

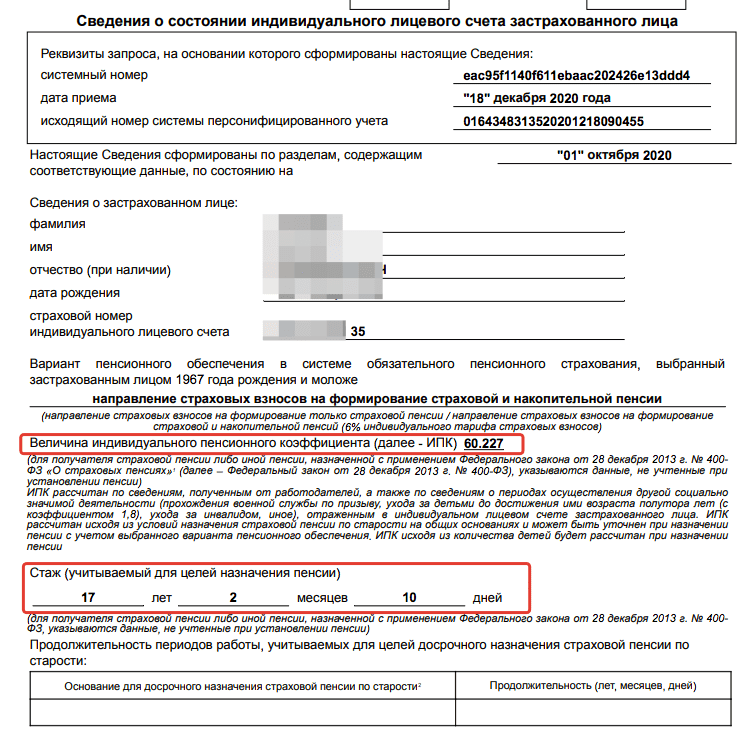

Появится что-то подобное как у меня - "Информирование зарегистрированных лиц о состоянии их индивидуальных лицевых счетов".

Вам будет доступно два файла в разных форматах: PDF и XML. Открываем и пользуемся информацией. В файле много-много листов (у меня вышло 21) - статистика прошлых лет: где работали, сколько работодатель делал отчислений и прочее прочее.

Самая главная информация находится на первой странице. Нам нужен ИПК (индивидуальный пенсионный коэффициент) и стаж работы. Зная их, мы можем легко рассчитать свою текущую пенсию.

Как рассчитать пенсию?

Формула расчета пенсии: СП = (ИПК х СПК) + ФВ

где,

- СП - страховая пенсия по старости;

- ИПК - индивидуальный пенсионный коэффициент (в баллах);

- СПК - стоимость одного балла (1 балл = 98,86 рублей);

- ФВ - фиксированная выплата к страховой пенсии ( на текущий момент - 6044,48 рублей).

Простыми словами: умножаем количество набранных баллов на их стоимость и суммируем с фиксированной выплатой.

На моем примере:

- ИПК - 60.227 баллов;

- Стаж - 17 лет 2 месяца.

Считаем:

Моя пенсия = (60.227 х 98,86) + 6044.48 = 5954,04 + 6044.48 = 12 398 рублей 52 копейки.

Теоретически, если я в 2021 году ушел бы на пенсию - государство платило бы мне почти 12 400 рублей ежемесячно.

Важно знать!

Для получения пенсии, будущий пенсионер должен выполнить программу минимум: иметь определенный размер трудового стажа и пенсионных баллов (ИПК).

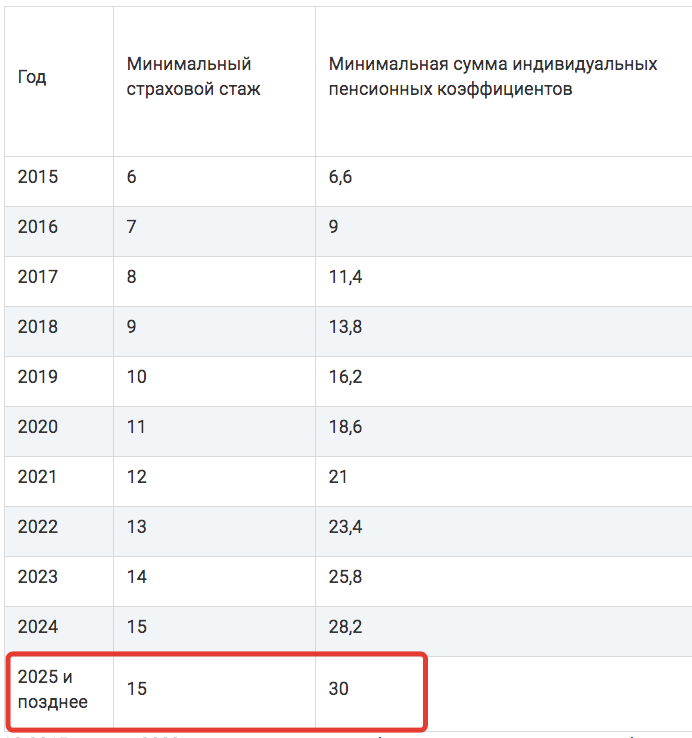

Для тех у кого выход на пенсию запланирован после 2025 года требуемый минимум следующий:

- трудовой стаж - 15 лет;

- ИПК - 30 баллов.

Требования ПФР к стажу и ИПК в зависимости от года выхода на пенсию.

Пенсия и (или) инвестиции?

Главная цель всех моих инвестиций - обеспечить себе достойную пенсию. Достойная пенсия в моем понимании - это не жизнь в роскоши, а удовлетворение своих базовых потребностей. По простому - поддержание на пенсии своего текущего уровня жизни. Это план минимум.

В идеале хотелось бы большего: выйти на пенсию пораньше 65 лет и (или) заработать денег побольше.

Глядя на свою текущую (пусть и теоретическую) пенсию - начинаешь задаваться вопросом: а что делать дальше?

По гос.пенсии план минимум - для получения пенсии в будущем выполнен: стажа достаточно, баллов тоже.

Выгодно ли продолжать делать отчисления в ПФР дальше? Или сосредоточиться исключительно на инвестициях? Как узнать и рассчитать?

Начнем с примеров.

Сколько денег мне нужно было бы откладывать (и вкладывать) самостоятельно, чтобы получать аналогичную пенсию?

Здесь и далее я буду делать расчеты в текущих ценах (для удобства и понимания ценности денег) и учитывать только реальную доходность (без учета инфляции).

Стаж 17 лет. Текущий размер пенсии - 12 400 рублей (округлим до 12,5).

Воспользуемся инвестиционным калькулятором. Получаем результат: в течение 17 лет нужно было откладывать примерно по 9 тысяч в месяц. По ставке роста 5% годовых (средняя реальная доходность фондового рынка) будет накоплено 2.93 млн. рублей. Снимая по 5% в год - мы как раз получим по 12,5 тысячи ежемесячно.

Ок. Допустим меня текущая государственная пенсия не устраивает. Мне хочется больше денег!!!

Впереди у меня например есть еще 17 лет.

Что мне нужно сделать, чтобы получать не 12 500, а в 2 раза больше - 25 000 рублей (в сегодняшних ценах)?

Мне нужна прибавка к текущей пенсии в размере 12 500.

1 балл дает 98,86 рублей ежемесячно. Для получения прибавки мне нужно набрать дополнительно 126 баллов (12 500 / 98,86).

Как заработать столько баллов?

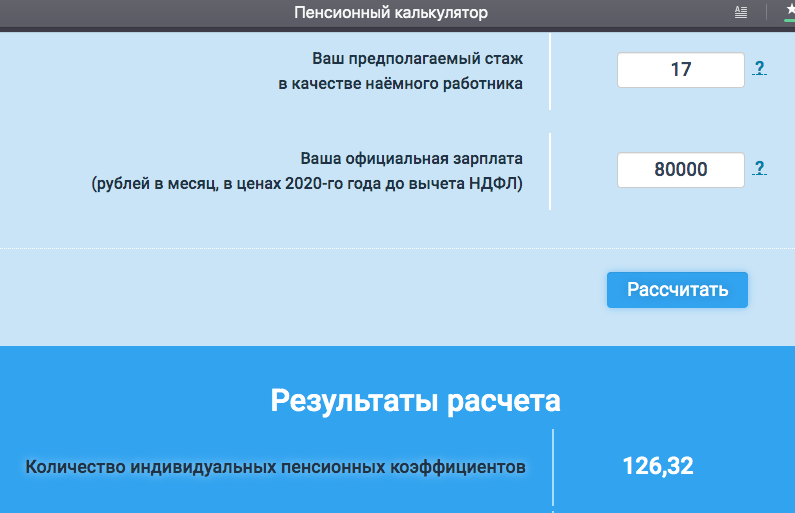

С помощью пенсионного калькулятора выясняем, что в течение 17 лет необходима зарплата в 80 000 рублей в месяц (с учетом НДФЛ). На руки получаем (после вычета налога) - около 70 000 рублей.

Прибавка к пенсии при самостоятельном накоплении.

А что если я за следующие 17 лет захочу увеличить будущую пенсию в 2 раза за счет самостоятельного накопления? Как уже было сказано выше, для этого достаточно откладывать по 9 тысяч ежемесячно. Это если действовать с нуля.

А если на руках уже есть накопленная за предыдущие 17 лет сумма (в моем примере 2,93 миллиона)? В этом случае дальше все пойдет намного просто.

Даже не пополняя счет больше ни на копейку, с учетом ежегодного реального роста в 5%, капитал вырастает до 6.71 млн. И ожидаемый размер пенсии будет составлять 28 тысяч ежемесячно. План перевыполнен.

Жизнь с нуля.

Опять же на том же пенсионном калькуляторе можно смоделировать будущую пенсию среднестатистического россиянина.

- Забьем стаж - 35 лет.

- Размер зарплаты - 40 000 в месяц.

Система выдает нам будущую пенсию в размере ... ЦЕЛЫХ 17 779 рублей.

Выше текущего размера зп (получать например в 2 раза больше среднего) многим будет тяжело прыгнуть. И таким образом повлиять на будущую пенсию не получится.

А вот самостоятельно откладывая по 3,5 тысячи - мы как раз можем рассчитывать на примерно аналогичный результат - 17 779 в месяц.

Знаете ли вы, что работодатель отчисляет в ПФР 22% от зп сотрудника? С учетом нашего примера (зп 40 000) - отчисления составляют 8 800 рублей ежемесячно.

При разных суммах отчислений (3 500 и 8 800) в итоге получаем одинаковый результат!!! КПД использования наших отчислений ПФРом - всего 40%. Есть повод задуматься!

Резюмируя

Пенсионный фонд использует мои отчисления не совсем эффективно (наверное никого этим не удивил). Наш ПФР все больше и больше напоминает финансовую пирамиду: поступающие в фонд деньги расходуются на содержание самого фонда (з/п и премии сотрудниками, строительство и поддержание шикарных зданий, офисная техника, машины и прочие прочие расходы) и действующих пенсионеров. Да еще и государство постоянно подкидывает в фонд от себя субсидии.

А мне (и будущим пенсионерам) только обещают какой-то размер пенсии (через пенсионные баллы), к которой я приду через много лет. И еще не факт, что система 100 раз не поменяет правила, как это было уже несколько раз за последние 2 десятилетия.

Несколько фактов про ПФР:

- Численность сотрудников ПФР превышает 110 тысяч человек (самый высокий показатель в мире). Для сравнения: в США с населением в 2 раза выше чем в РФ, численность американского ПФ в 2 раза меньше. В Швеции с населением 12 млн. - всего тысяча человек обслуживают всех шведских пенсионеров.

- На содержание ПФР ежегодно тратится 1.5 - 1.8% от пенсионных денег. В абсолютных числах - это 116 млрд. рублей (данные на 2018 год).

- Доля поступлений из бюджета РФ (субсидирование) составляет 35-40% от всего бюджета ПФР.

Мои главные выводы по будущей пенсии.

Выполнить минимальные требования для начисления пенсии по старости - относительно легко (15 лет стажа и 30 пенсионных баллов). К этому нужно стремиться всем (подстелить соломку на случай форс-мажора).

Далее, прогресс прибавки к будущей пенсии становится ОЧЕНЬ неэффективным. Одни могут зарабатывать в разы больше других, но разница в конечной пенсии у обоих будет не сильно отличаться - в пределах нескольких тысяч (не в разы - это точно). И смысла стараться изо-всех заработать дополнительного прибавку к пенсии не вижу.

Для получения пенсии в 12 500 нужно было зарабатывать по 45 тысяч в месяц в течение 17 лет. Чтобы получать еще 12 500 сверху - нужно в следующие 17 лет иметь уже з/п = 80 000 рублей.

Формирование своего собственного пенсионного фонда будет гораздо эффективней. Таким образом мы убиваем сразу двух зайцев:

- Убираем посредников в лице ПФР (и всех сопутствующих расходов).

- Все отложенные деньги всегда будут только наши. Никто не сможет их заморозить (привет накопительной части пенсии) и направить на пенсии другим людям.

- Размер будущей пенсии обычно индексируется на уровень инфляции. При самостоятельном инвестировании - мы можем рассчитывать на доходность выше инфляции. То есть наш капитал будет реально расти. По статистике реальная доходность пенсионных накоплений последних лет вообще отрицательная.

Всем достойных пенсий!

С моей текущей зп (которая явно вырастет, мне сейчас 25) и стажем обещают 397 е-баллов и 42.6 тыс пенсии

Звучит неплохо, вопрос в том, что можно будет купить на эти деньги в 2060 году. Надеюсь, будет хватать, чтобы оплатить ЖКУ.

Я бы с радостью не перечислял 22% со своей зп (153 тыс до ндфл) и вкладывал в ETF, только при трудоустройстве в серьезной организации по ТК никто не даст тебе так делать.

Поэтому начал копить сам. К 45 годам. Имея приличную ЗП, она легко разлетается. По баллам давно уперся в потолок, баллов больше не дают. Только самостоятельно копить. Прикинул, мне миллионов 20 (в этих ценах) хватит, к 60, с учетом сложного процента, и если ничего не произойдет, например доживу )), можно иметь 100 тыр дивидендами, и детям наследство по 10 останется. Как-то так.

Ну и хотел бы поблагодарить Максима (если не ошибаюсь) за мои первые шаги в инвестициях, за сайт и замечательные статьи, которые почти в полном составе уходят в закладки.

Спасибо Aleks!

Лайфхак — получить информацию по своему пенсионному счету можно проще. Скачиваете на смартфон приложение «Пенсионный фонд Российской Федерации». Там вся информация сразу перед глазами без лишних телодвижений.

Большое Вам спасибо! Сам пришел к аналогичным выводам, но такой наглядный расчет, как у Вас, реально заставляет задуматься. В моем случае — это дополнительный стимул заниматься инвестированием в акции.

Прошел по ссылке на Пенсионный калькулятор, приведенной Вами,там указано:

«При расчете условного размера страховой пенсии используются следующие показатели 2020 года:

Фиксированная выплата — 5686 руб. 25 коп;

Стоимость 1 пенсионного коэффициента — 93,00 руб.»

А у Вас ФВ 6044.48, СПК 98,86 как получились?

Хотя это, конечно, мелочи, не меняющие сути статьи.

Еще, почему-то пропадают комментарии по непонятной причине.

Я указал уже принятые ПФР данные на 2021 год — через несколько дней стоимость баллов 2020 будет не актуальна.

Почему в пенсионном калькуляторе учитывается стаж, а в вашей формуле нет ?

Разобрался.

Посчитал пенсию своего отца — 16 тыс. (-6 на оплату квартиры)

А вы не в курсе, пенсионеру предоставляются льготы для оплаты коммунальных платежей ?

Нет, не в курсе пока. Еще не пенсионер. )))

Какие-то льготы и субсидирование точно есть. Моя мама-пенсионерка получает субсидии при оплате коммуналки и налог на недвижимость тоже платит по льготной ставке. Решается походом в Собес. Подробности увы не могу сказать

Очень грамотно всё описываете! Может я чего-то, где-то не разглядел, но как можно отказаться от отчислений работодателем моих, кровно заработанных средств, в любой ПФ? Сразу хочу сказать, что у меня есть аж два пенсионных портфеля, у двух вполне надёжных брокеров (что поделать!? Диверсификация!)

Я с наемного работника перешел на ИП, потом на самозанятого. Сейчас отчисления в ПФР = 0.

Жену тоже потихоньку подговариваю к этому …

Ключевая мысль статьи: — как раньше говорили моя бабушка / мама

«Нужно постоянно работать (конечно же официально), нарабатывать стаж, а то на нормальную пенсию не заработаешь. »

Сейчас они получают, что-то около минималки…. Хоть всю жизнь проработали, нарабатывали стаж — и где она нормальная пенсия?

Законодательство не обязывает самозанятых, применяющих налог на профессиональный доход, уплачивать страховые взносы на страховую пенсию. Но если нет отчислений в Пенсионный фонд РФ (ПФР), то данный период работы не включается в страховой стаж и не формируются индивидуальные пенсионные коэффициенты.

В 2020 отчисления = 32448р (чтобы зачесть в стаж)

Чтобы перейти на самозанятого, нужно для начала найти деятельность, которая будет приносить доход )

ого ,Максим, как всегда отличная стратегия — «Я с наемного работника перешел на ИП, потом на самозанятого.» беру на вооружение! пару основных вопросов: если баллов мало (16), стаж в норме 15 лет, как лучше быть? мне уже за 40. и главное: переход на самозанятого дает ли выгоду? например платили 40 тыс. до подоходного , так и самозанятому предлагают ту же сумму , только еще 6 % сам заплатишь. так супругу перед фактом поставили.

Это вам батенька нужно самому все считать и принимать решение самостоятельно.

У ИП же идет +1% налога на доход свыше 300 000 тысяч? + учет, подсчет и декларации. Возможно банковские расходы за обслуживание счета

С самозанятым такого нет (возможно пока нет) — 4 или 6% налога. И никакой отчетности, отдельных счетов и прочего гемора.

Для меня по деньгам самозанятый выгоднее выходит.

По поводу баллов и будущей гос. пенсии (хотя бы минималки)…

Опять же мы все надеемся на все эти мифические баллы, которые нам обещают менять на деньги (пенсию) через 20 лет …. но за это время многое может измениться кардинально. Вспомните сколько рекламы (и надежд у людей) было когда ввели накопительную пенсию. Как нам расписывали все прелести, как обещали что мы будет жить на пенсии в разы лучше (правда недолго она протянула — помянем). Очень может быть, что то подобное мы можем увидеть и Е-баллами.

Как вариант, через 10-15 лет (если пенсионная программа все будет в силе) заняться ускоренной прокачкой баллов и добить их до минимального уровня за несколько лет перед пенсией.

Слышал (но не вникал) сейчас можно даже официально докупать недостающие баллы. Тоже вариант.

Мы все сидим за карточным столом (работаем) и хотим получить выигрыш (пенсию) — но против нас играет шулер (сами знаете кто), который может во время игры в любой момент менять условия и правила.

В реальной жизни его за такие фокусы давно бы «наказали» чтобы не повадно было + никто бы с ним не стал бы иметь дел (играть).

В нашем случае — мы отказаться от игры с ним не можем (в большинстве случаев) и остается только надеяться и верить, что нас не очень сильно НАЕБ…Т (в том что наеб..т однозначно — лично я не сомневаюсь) и мы сможем урвать хоть какой-то жалкий кусочек выигрыша (пенсии).

спасибо за ответ. про баллы понятно, тут не до «Fair Play». по самозанятым (СЗ): очень хорошо знаю частный мелкий дикий капитализм, и тут как рассуждает хозяин — вот я тебе на руки 30 тыс. /месяц заплатил, а теперь вот тебе те же 30 тыс на карту с р/с за определенные услуги. поднимать планку вряд ли будут для выплат налога и за неудобства. т.э. 1)ты и меньше получишь в итоге, 2) поставишь карту на просвет в НФС 3) вход легкий в СЗ ,а как дальше? возможно ФНС всеми платежами к вам заинтересуются, вдруг это доходы?

но с белой ЗП конечно сильно выигрывает работодатель, хотя за основную работу это положение не должно применяться по ЗС , только за оказанные услуги с определенным перечнем. другое дело если за свои услуги сами цену назначаете как СЗ, но это другая песня.

Все страховые взносы ИП-шников на упрощенке вычитаются из суммы налога. Это касается в т.ч. взносов на доход свыше 300 000 р. Т.е. что платишь страховые взносы, что нет — итоговая налоговая нагрузка (налог 6% + страховые взносы)не меняется. При этом страховой стаж продолжает капать. Да — ведение банковского счета (600 р/месяц), да — декларация раз в год. Но эти издержки, по-моему, не перевешивают плюс от того, что страховой стаж и пенсионные коэффициенты продолжают увеличиваться.

Есть ли смысл при таком раскладе переходить на самозанятого? Ну если только уже пенсионер.

Свой пенсионный фонд,- это хорошо! С этим не поспоришь.

Только его создание придется обкладывать «заклинаниями» для защиты от того же государства. Чем дальше, тем виднее желание государства взять каждую копейку в ваших закромах не учет. И не факт, далеко не факт, что оно не соблазнится поживиться за ваш счет. Прецеденты уже есть.

А самое интересное, что спрятать то и не получится. А спрячите,- то раскулачат на потреблении.

Так что гос. пенсия всё-таки является не такой уж и хлипкой поддержкой в старости. Ведь это массы. и на них с вилами не пойдёшь.

«Пенсия» сокращение от слова «стипендия».

Выдаётся условившимися криптами в условных единицах. Повышенная в несколько раз ниже прожиточного минимума. Да и сам «минимум» ядовитый в буквальном смысле. Свои живут не на зарплату. На рекламных снимках пенсионеров одни евреи. А ты об этом заешь? Жид обманом жив и сыт.

Ковид переодетый Мошиах. Не видишь – не дано.

Пандемия – «Разделяй и властвуй»: воруй и владей, имей.

В выписке ПФР (в самом конце) есть еще данные о накопительной пенсии и суммы. Эти деньги тоже можно как то получить ?

В теории на пенсии получишь … Но я думаю до этого не дойдет (особенно если срок до пенсии большой) — быстрее разворуют (способов много)

Получить можно. После выхода на пенсию. Берешь эту цифру, делишь на 250, получаешь прибавку в месяц.

У меня сейчас около 500 тыр, эффективность НПФ около 5%, через 15 лет будет около миллиона. Делим на коэфф.дожития 250 получаем +4000 к страховой пенсии

Про пенсию. Недавно прочитал про ИИС 3-го типа. На 10 лет. Аналог личного НПФ. Хотелось бы услышать комментарий профессионала, а то прочитав несколько раз не понял ничего. Т.е. понятно, что хотят… обмануть, так скажем, но непонятно где. Ну или статью про это….

Пока все это находится на стадии разработки. Думаю еще 100 раз поменяют условия. Но то что сейчас предлагают — не очень, совсем не очень.

Когда будет принят закон по ИИС-3, тогда можно будет написать статью.

А где учет инфляции? Деньги через 17 лет и сейчас это разные деньги. Твои 5 процентов в год она и съест, так и останешься по факту с суммой, по покупательской способности равной 12500 в текущих ценах, умник.

Здравствуйте! Я на пенсии, есть вклад небольшой в сбере , но % маленькие. Может инвестировать куда-нибудь, но чтобы спокойно спать(возраст уже не тот, 69 лет), например, готовый инвест портфель купить.

Подскажите, пожалуйста, куда можно вложить

Чтобы спокойно спать — один из вариантов это короткие облигации.

Но сейчас доходность по ним не сильно различается от банковских вкладов. Максимум 1-1.5% сверху в год.

Если вы говорите, что вклад небольшой, то подумайте о целесообразности перехода. Есть ли смысл?