Незаметно пролетело 6 месяцев с момента запуска инвестиций в рамках рубрики "Миллион с нуля". За это короткое время портфель успел повидать коррекцию на фондовых рынках в США и других странах. И бурное восстановление после этого.

Хотя последний фактор скорее негативный, чем позитивный. Почему?

По мере роста фондовых индексов, приходится покупать активы все дороже и дороже. Учитывая долгосрочные планы по инвестированию и постоянных пополнений и докупок, чем ниже цена, тем выгоднее для нас.

Продавать все равно в ближайшие годы не нужно. А покупка акций с хорошим дисконтом - отличная возможность.

Краткие итоги:

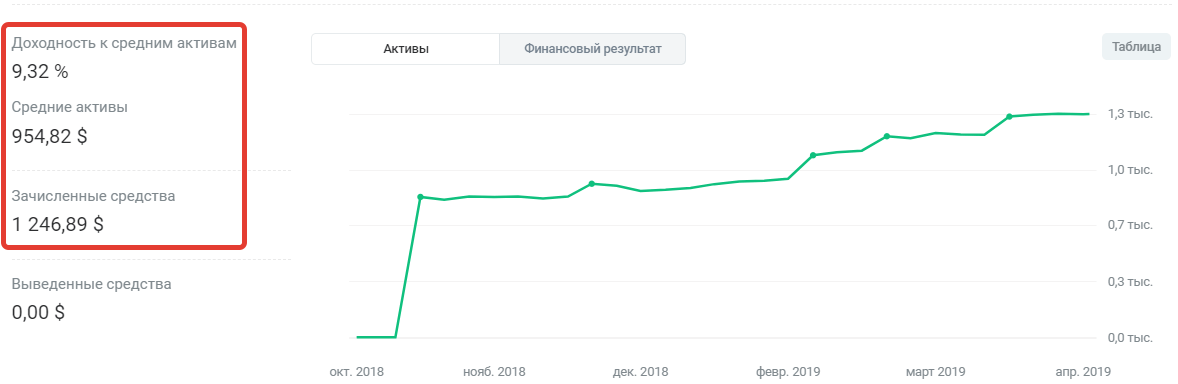

Портфель с момента старта инвестиций вырос на 5.3%.

Прибыль к средним активам (учитывая докупки) составила +6,72%.

Интересно, что в долларовом эквиваленте прибыль больше +9,32%.

Сказалось изменение курса рубля к доллару.

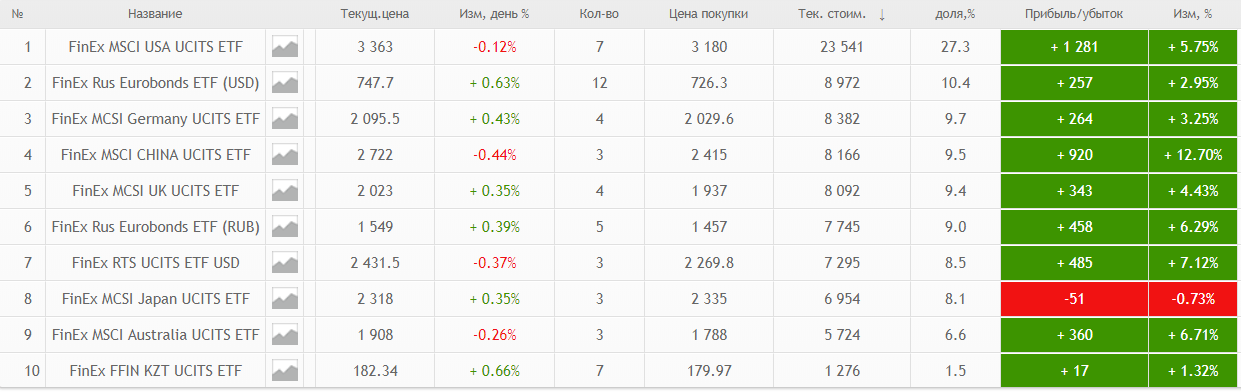

В принципе практически все позиции в плюсе. Кроме Японии. Символический убыток в 51 рубль. И зеленый цвет радует глаз. Верной дорогой идем товарищи. Учитывая пассивное инвестирование, низкие временные издержки - результатом более чем доволен.

Текущее состояние портфеля на 1 мая.

Не может же быть все так хорошо? Правильно.

Неприятная новость пришла внезапно и откуда не ждали. От брокера Открытие, связанная с повышением тарифов на депозитарное обслуживание в 17,5 раз. Или до 175 рублей в месяц. Вместо 10 рублей.

Вот так в одно мгновение, один из самых выгодных дисконтных брокеров превратился, если не в самого дорогого, то точно в середнячка по комиссиям.

Ранее казавшиеся такими дорогими Сбербанк и (вы не ослышались) ТИНЬКОФФ - стали выгоднее Открытия. Для клиентов со средними и небольшими капиталами.

Введенная новая комиссия полностью ломает всю стратегию инвестирования, с ежемесячным пополнением брокерского счета небольшими суммами.

Пополняем на 5 тысяч ежемесячно. За год получаем 60 тысяч. За этот период отдаем брокеру 2 100 рублей. Или 3,5% от суммы внесенных средств.

Если рассчитывать на среднегодовой рост индексов или доходность по облигациям в районе 8-10%, получается наверное выгоднее будет эти деньги просто хранить на вкладе. И иметь примерно такую же доходность. Только практически без рисков.

В связи с вышеописанными событиями, перехожу на более редкие пополнения счета. Буду ежемесячно копить и откладывать денежку на будущие инвестиции. Но держать ее в банке под процентами. И раз в квартал инвестировать.

В редких пополнениях кстати тоже можно найти свой плюс.

Речь идет о ребалансировки.

Ребалансировка портфеля - приведение структуры портфеля к первоначальным долям. То есть продажа части сильно подорожавших активов с целью покупки просевших, по низким ценам.

Такой ход, позволяет извлекать дополнительную доходность.

В нашем случае, восстановление веса, мы добиваемся простым пополнение счета. И докупкой подешевевших бумаг. Это тоже ребалансировка.

Но слишком частая перетряска долей портфеля снижает эффективность действий. И как следствие доходность.

Объясню на примере.

Тренд на фондовом рынке (не важно медвежий или бычий) может длиться от нескольких недель до нескольких месяцев (глобальный в расчет брать не будем).

При ежемесячных действиях, всегда будет вероятность продать хоть и подорожавший актив, но еще не закончивший своего роста.

Аналогично при падении. Мы можем купить упавшие активы. И вроде бы по низкой цене. Но еще через месяц-другой цены могут быть еще более низкие. И наша прошлая покупка - дорого нам обходится.

Простыми словами, совершая частые сделки, мы как бы подрезаем крылья растущим активам. Уменьшаем потенциал роста прибыли. И продаем их по более низкой цене, чем могли получить через месяц-два.

А падающие акции покупаем по более высоким ценам .

Сразу скажу, что это не догма. Но есть исследования и другая статистика, по которой четко прослеживается прямая зависимость рост частоты ребалансировок уменьшает прибыль.

В среднем, частые ребалансировки, могут "украсть" доходность портфеля в 0,2-0,8%. По сравнению с одной в год.

Удачных инвестиций!

Читаем дальше: Миллион с нуля №32

Тоже был шокирован таким повышением тарифов.

Не могли бы вы написать статью со сравнением брокеров с учетом новых тарифов Открытия и как минимизировать траты на комиссии при продолжении пользования Открытием.

Я пока не совсем понял, у них не комиссия только при совершении сделок или при пополнении тоже

«Я пока не совсем понял, у них не комиссия только при совершении сделок или при пополнении тоже»

Депозитарная комиссия берется только за совершение сделок с ценными бумагами (покупка-продажа). То есть, если депозитарий меняет данные в реестре учета ценных бумаг по вашему счету.

Пополнения, вывод со счета, поступление на счет дивов и купонов — не влияет на депозитарий. А значит плата взиматься не будет.

С облигациями нужно быть осторожнее… при погашении (окончании срока жизни) бумаг — тоже возникнет депозитарная комиссия.

«Не могли бы вы написать статью со сравнением брокеров с учетом новых тарифов Открытия и как минимизировать траты на комиссии при продолжении пользования Открытием.»

Как раз в процессе написания. )))

Подскажите, а как выгрузить таблицу с текущим состоянием портфеля?