Всем привет! После составление портфеля и выбора брокера с подходящими условиями пришел черед этот самый портфель пополнить. Что собственно я сегодня и сделал.

Дальше расскажу:

- в какие активы инвестировал;

- про паразитов на фондовом рынке и психологический дискомфорт;

- про вымышленный фонд, который в здравом уме никто бы не покупал (а аналогичные фонды берут с удовольствием);

- попытки улучшить доходность портфеля - есть ли в них смысл?

Про состав портфеля

Напомню, состав моего портфеля выглядит следующим образом:

- 60% - российские акции на индекс Мосбиржи (через фонд TMOS).

- 30% облигации - через фонд BOND (корпоративные облигации с 3-х летней дюрацией) и БПИФ INFL (в который входят облигации с защитой от инфляции). Оба фонда в равных долях: по 15%.

- 10% золото. Изначально планировал покупать золото напрямую на бирже через GLDRUB_TOM. Но как выяснилось, не у всех брокеров есть к нему доступ. А у кого есть (список брокеров), могут устанавливать грабительские расценки на куплю-продажу, в несколько раз превышающие стандартные комиссии за покупку обычных активов (акций, облигаций). Поэтому пришлось рассматривать альтернативу в виде БПИФ на золото. И хотя все золотые фонды имеют комиссию за управление, на суммарный TER портфеля - это практически не повлияло.

Зачем мне ВТБ? Открою секрет

В качестве брокера я выбрал ВТБ. Когда я анализировал условия и тарифы брокеров, выяснилось, что в целом везде примерно одинаково. Есть конечно небольшие преференции в виде нулевых или более низких комиссий, но они никак существенным образом не повлияют на конечный результат в будущем. Поэтому, выбирая ВТБ - я исходил из собственного удобства.

Сколько денег теряет долгосрочный инвестора на комиссиях брокера?

Хотя, если честно, у меня был еще один шкурный интерес в плане выбора именно ВТБ. Хочу вернуть тариф Привилегия, который я потерял, когда в 2022 году, попав под санкции, брокер ВТБ избавлялся от иностранных ценных бумаг и переводил счета клиентов к другим брокерам (часть моих капиталов уехала в Альфу). Из-за этого сумма активов снизилась и я с треском вылетел с Привилегии.

Что дает статус Привилегия в ВТБ?

- Проходки в бизнес-залы в аэропортах и ж/д вокзалах.

- Улучшенный тариф по брокерским комиссиям (0,03% с копейками).

- Повышенный кэшбэк по банковским картам (около 3%, но баллами)

- Бесплатная страховка в Путешествиях на членов семьи.

Сейчас хочу вернуть статус, за счет постепенного увеличения суммы активов на брокерских счетах. В том числе и за счет пополнения портфеля "Миллион с нуля". Подробно про Привилегию можно почить на сайте банка.

Ну я возвращаюсь к своим инвестициям.

Пополняю, выбираю и инвестирую

Стартовать решил с 50 000 рублей. Ну а дальше буду откладывать небольшие суммы ежемесячно (кратно меньше текущего пополнения).

В золото я решил инвестировать через фонд ВТБ (или ВИМ) - БПИФ GOLD, так как он единственный, кто держит деньги именно в золотых слитках.

Остальные золотые фонды покупают GLDRUB_TOM на бирже. После сделки, получают какую-то циферку на своем брокерском счете - сколько лотов они купили. Потом эти циферки делят на паи и перепродают их нам, естественно не забыв поставить комиссию за "управление" золотым фондом. Мне как-то психологически некомфортно покупать такой фонд и нести ежегодные расходы, когда я мог бы просто купить отдельный инструмент (GLDRUB_TOM) с бесплатным хранением.

Это то же самое, как если бы существовал БПИФ (назовем его к примеру VTBY) - имеющий в своем составе только акции Яндекса. И за владение подобным фондом нужно было бы платить комиссию - 0,5-1% в год. В чем смысл брать подобный фонд, если можно купить акции Яндекса напрямую? Вам не кажется, что это бред?

С некоторой натяжкой, аналогично можно сказать и про золотые фонды. Внутри большинства БПИФ на золото акции Яндекса GLDRUB_TOM, который каждый инвестор может купить самостоятельно.

Именно по этой причине я выбрал БПИФ GOLD. Хоть какая-то видимость работы - покупка и хранение физического золота.

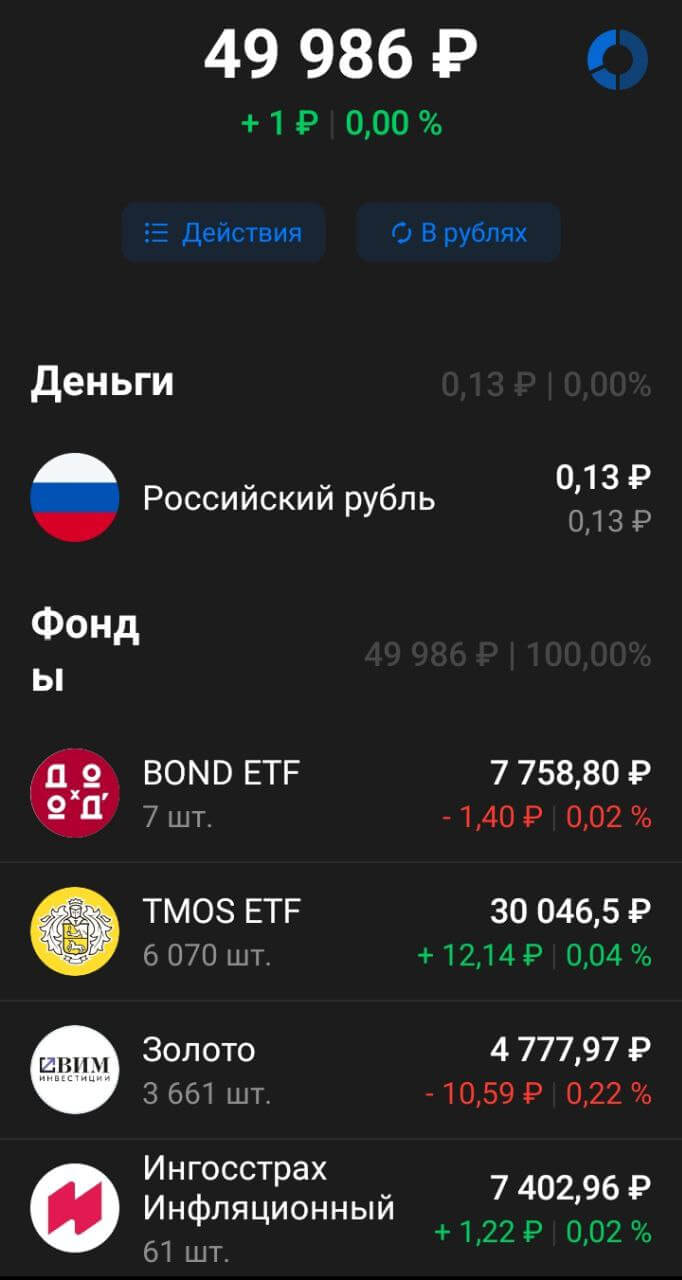

В итоге на старте, после всех покупок мой портфель выглядит так. Начало положено.

Вместо резюме

Оценил удобство копеечных фондов. GLD стоит чуть больше рубля, TMOS в районе 5 рублей, INFL в районе сотки. Получилось раскидать все деньги до последнего рублика. После покупок на счете осталось 13 копеек. )))

Что еще? Не раз писал, что я никогда ловлю дно рынка, не пытаюсь предугадать будущее движение котировок и не занимаюсь маркет-таймингом. Как показал опыт - делаю я это чертовски плохо. Здесь самое трудное - признать, что в этом деле ты профан.

Вторая причина - это низкая эффективность подобного занятия. В моем случае точно.

Почему? Сейчас объясню свою логику.

Я долгосрочный инвестор. Срок инвестирования у меня +10 лет. Пополняю счет ежемесячно. Следовательно, за всю мою "инвестиционную карьеру" у меня будет больше 100 пополнений. Значит при каждом пополнении счета я вкладываю меньше 1% от всего капитала, который я внесу за весь срок инвестирования.

Вопрос! Есть ли смысл каждый раз пытаться предугадывать движение рынка, чтобы стараться более выгодно разместить 1% своих денег? Какой профит я получу от этого?

Очень напоминает экономию на спичках: возни много, результат (если он есть) почти не виден.

Как по мне, стратегия усреднения хорошо себе зарекомендовала - покупай всегда при любых ценах. Если рынок дорогой - ты сможешь купить мало активов. Если дешевый (в просадке) - можешь урвать за те же деньги побольше ценных бумаг.

Ну и не забываем про ребалансировку. При адекватном распределении активов - поехавшие пропорции портфеля сами будут подсказывать, когда придет время покупать подешевевшее и продавать подорожавшее.

На этом все. Удачных инвестиций!

В следующем статье расскажу, что говорят исследования о ребалансировки портфеля. Как и когда ее нужно делать, чтобы увеличить доходность портфеля.

Спасибо, отличная статья. Буду следить за этой рубрикой.

Единственно не хотите диверсифицироваться по фондам на индекс? Например взять по 30% TMOS и SBMX? Так немного на мой взгляд безопасней будет, если чтото случится негативное с одной из УК.

Отличный вопрос. Я думал на этим. Скорее всего так и сделаю в будущем. Но пока на небольших суммах думаю чрезмерная диверсификации будет излишней.

А в целом, по основному своему портфелю у меня есть что-то подобное. Покупаю разные фонды на индекс: чтобы не путаться у одного брокера — только один фонд. У Тинька — TMOS, в ВТБ у меня его родной фонд, в Открытии — сначала брал EQMX, сейчас перешел на покупку SBMX.

Спасибо за статью.

А что не так с условиями gldrub_tom у бкс?

У БКС все нормально с gldrub_tom!

Добрый день

Подскажите вы собираете индекс голубых фишек мосбиржи? Когда-то была такая статья у вас. Если да, то какой результат, все ли устраивает в стратегии? Задумываюсь над составлением такого портфеля

Добрый!

Ою этом можно написать целую эпопею. )))

1. сначала я попробовал — сделал себе портфель из отдельных акций согласно индексу голубых фишек. И даже честно ее вел несколько месяцев. Но мне не очень нравились пропорции индекса — когда на 2-3 компании приходится большая часть веса. Я стал искать альтернативу и …

2. Вышел на идею равно взвешенного портфеля (тоже ранее писал про нее). Немного переформатировал текущий портфель голубых фишек под новую стратегию. И тоже вел его несколько месяцев. Пока поставил ее на паузу.

Причины?

1. Для меня все это как-то хлопотно. Нужно постоянно считать что и сколько покупать. Мне проще не думать и купить сразу индекс. )))

2. Психологически очень тяжело покупать некоторые акции, хотя по стратегии ты должен это делать. Тебе всегда кажется что нужные тебе акции либо очень дороги и покупать их сейчас не стоит. Лучше подождать. А они все растут и растут. И ты уже был бы рад купить их — но они стоят еще дороже и тебе жаба вдвойне давит. Либо акции падают, будущее их туманно или ты думаешь, что через месяц-другой они будут стоит еще дешевле и ты тут же их откупишь.

В итоге подобные мысли постоянно угнетают. Не получается действовать как робот: если нужно — покупай, несмотря на цены. С индексом в этом деле проще. Если по отдельным компаниями ты можешь как-то по коэффициентам или отчетам дорогая компания или дешевая, то и индексом это сложно сделать. Поэтому покупается он довольно легко без угрызений совести.

В целом, если вас не пугает повышенные затраты времени и вы психологически устойчивы — вполне себе рабочая стратегия — самостоятельное отслеживание индекса голубых фишек.

Еще вопрос как часто корректировать пропорции? Они же ведь меняются периодически на бирже.

По затратам: при самостоятельной сборке индекса рф, затраты на налоги от дивидендов (при дивах 5%) — 0.65%, выгода по сравнению с бпиф 500р/мес при капитале в 1 млн.р.

При самостоятельной сборке облигаций, затраты на налоги от купонов (при купонах 8%) — 1,04%.

Я вижу еще один не очевидный плюс бпиф: если с вами что то случиться (болезнь, арест, лишение свободы и т.п.), то ваш капитал продолжит работать по нужной стратегии (если бпиф не закроют). А вот в портфеле с отдельными акциями будут висеть выплаченные купоны (обесцениваться) + пропорции со временем могут сильно измениться на рынке, а в портфеле станут не актуальными. Правда если закроют бпиф, то будет еще хуже ситуация.

По хорошему, при закрытии крупных фондов от более менее надёжных компаний (хотя согласен, это все субъективно насчёт надёжности) капитал распределяется между дольщиками, вырученный капитал можно пустить на покупку другого фонда или при желании акций ( если к примеру горизонт востребования капитала уже близок). Будет конечно потеря на комиссиях, каких-то налогов из свежих покупок. Но все-же.

К тому же надо помнить, что структура фонда на классический индекс это не только пропорции, но и состав, который может поменяться. Причём ощутимо лет через 7-10, этого нельзя исключить (дела компании совсем плохи или новый фаворит). И тогда в случае обладания акций будет затратнее реструктурировать портфель

Для быстрого принятия решения выбора фонда или отдельные бумаги делал таблицу, гляньте — https://vse-dengy.ru/fondy-ili-aktsii-obligatsii.html

Про пропорции:

1. вариант — при пополнении счета покупать отстающих. Активы, чья текущая доля ниже запланированной.

2. Раз в год / или полгода — делать ребаланс портфеля: продавать то что сильно выросло, покупать упавшее. Но в первые три года я точно этого не буду делать. Не люблю без веского повода платить налоги на прибыль. А через 3 года будет ЛДВ тогда и можно будет поиграть в ребалансировку.

По своему опыту скажу, ребаланс не так уж и сильно будет влиять на портфель. Даже если делать выравнивание пропорций раз в 2 или 3 года — ничего страшного не произойдет.

мне вот стратегия равновзвешенного портфеля по индексу понравилась. Сделал таблицу в который высчитывается чего и сколько покупать. Главная логика завязана на долях, высчитывается от целевой доли сколько не хватает и что покупать. при чем глобально высчитывается сначала по портфелю, в какие инструменты докинуть для баланса. А дальше внутри инструментов. В итоге просто иду по таблице и не задумываюсь даже, просто трачу вложение) Как пошаговая инструкция сколько акций и каких купить) те что превысили долю высвечивается сумма 0 для покупки. Вот не помню за основу таблицу у автора взял или нет

«около 3%, но баллами» — баллы же потом можно на рубли обменять по курсу 1 балл — 1 руб ?

Когда сумма активов снижается, то привилегию автоматом отключают ? По-моему там начинает взиматься абонентская плата в размере 5 тыс.

Совершенно верно.

По идее, когда у тебя сумма активов падает ниже порогового уровня кажется есть месяц чтобы восстановиться (довнести деньги). Потом 5K в месяц.

По идее в этом случае тебе должен позвонить персональный менеджер и предупредить тебя о падении активов.

Но как показала практика, мне никто не звонил. Ты сам должен отслеживать свои остатки.

Раньше было 1 к 1. Сейчас курс кажется 0,8 (или 0,75). 1 балл = 0,8 рубля. В итоге получаем эффективный кэшбэк около 2,5%

Замещающие облигации как используете в своем портфеле. Они лежат отдельно от портфеля или в общем портфеле и будут участвовать в будущей ребалансировке ? Наверное их стоит держать до погашения, а для ребалансировки сливать рублевые облигации.

Я учитываю все облигации как единый класс активов: рублевый и валютные.

Замещайки я покупал с целью зафиксить высокую валютную доходность на долгий срок. Пока продавать их точно не планирую. Пока будут давать покупать по приемлемой доходности

— буду продолжать покупать (но думаю это долго не продлиться).

Хорошая статья, буду следить за темой. То же собираю портфель из БПИФ и ОПИФ, у меня такой вопрос, если индекс в просадке и падает то лучше временно продать фонд на просадках индекса и снова в него перезайти прикупить по низким ценам? есть ли смысл ставить стопы и оповещения на БПИФ отслеживание его цены? К примеру мы видим коррекцию 1-2% индекс стремительно падает от 1-2 дней, голубые фишки корректируются, фиксируем и продаем полностью БПИФ бумаги, далее наблюдаем, если видим что коррекция закончилась и индекс + голубые фишки отскочили от уровня, покупаем снова БПИФ и заходим в сделку, какие мысли будут по этому поводу?)

у Автора все статьи с уклоном на долгосрочное инвестирование, трейдерством он не занимается, на сколько мне известно из статей.

это не трейдерство а ребалансировка, суть продажи актива на коррекции индекса и сразу перезайти по низкой цене, 1-2 раза в год.

Очень часто будет ситуация, когда пошёл индекс вниз, вы продали, а он после этого пошел вверх и то же самое количество вам придется покупать дороже. Плюс налоги при продаже и комиссии за покупку/продажу.

Кстати вы правы, налоги не учел, и цена может резко прыгать вверх вниз, развеяли мои мысли )

Плохой вариант. По статистике большинство тех, кто верит, что он умнее рынка и сможет всех ̶н̶а̶е̶ обхитрить и заработать больше, чем дает рынок, проигрывают рынку. А это в среднем около 60-70% умников по всему миру.

То что вы описали как раз таки и есть трейдерство, делать ребалансировки при таких маленьких коррекциях придется часто, а частые ребалансировки — считай и есть трейдерство иными словами спекуляции, как не назови, а профита вы не получите за редкими исключениями, в итоге в се равно в минусах.

Не стоит так убиваться по бесполезности фондов, покупающих GLDRUB_TOM. На их паи распространяется ЛДВ, в отличие от самостоятельной покупки этого инструмента.

Через 3 года по закону доход от продажи имущества (золото) не облагается налогом и не требует декларирование.

Сейчас спред на покупку и продажу золота в Сбере 23%

Продал все фонды. Решил копировать индекс мосбиржи. В итоге за несколько месяцев отставание от SBMX/TMOS в 8%. Не вариант с маленькими суммами пополнения копировать. В моем случае 30к в месяц. Перехожу обратно на бпиф. Не стоит овчинка выделки.