После составления портфеля одним из главных фактором успеха является поддержание долей выбранных активов в заданных пропорциях. Так как разные активы могут изменять свою стоимость с разной скоростью и даже временами двигаться в противоположенном направлении, то со временем пропорции портфеля начинают разъезжаться. А это не есть гуд (по крайней мере так говорит портфельная теория). И чтобы привести портфеля в порядок - проводят ребалансировку. То что сильно выросло - продают. На эти деньги покупают то, что не дотягивает до нужных пропорций.

Простыми словами, ребалансировка - это выравнивание пропорций.

Разберем следующие вопросы:

- Какие виды ребалансировки портфеля существуют?

- Нужна ли ребалансировка в портфеле?

- Какой самый выгодный способ ребалансировки?

- Здравый смысл работает не хуже исследований.

Итак, поехали?

Смысл ребалансировки?

Нафига это делать? Пусть все двигается как двигается. Растут себе акции в портфеле, ну и пусть растут. Зачем рубить сук на котором сидишь. Или душить курицу, из которой по какой-то неведомой причине лезут золотые яйца, хотя она из пищи употребляет только зерна и прочую земную еду.

Я вот тоже изначально не понимал этого. Зачем ломать то, что работает. Но после попадания в несколько кризисов, когда очередная просадка на рынке акций съедает весь рост, полученный за последние несколько лет, становиться немного грустно за бесцельно прожитые годы. Хочется как-то на будущее подстелить себе соломки, чтобы падение рынка, если оно будет (хотя вопрос неправильно поставлен: не если оно будет - а когда оно будет), не сильно обескровило твой капитал.

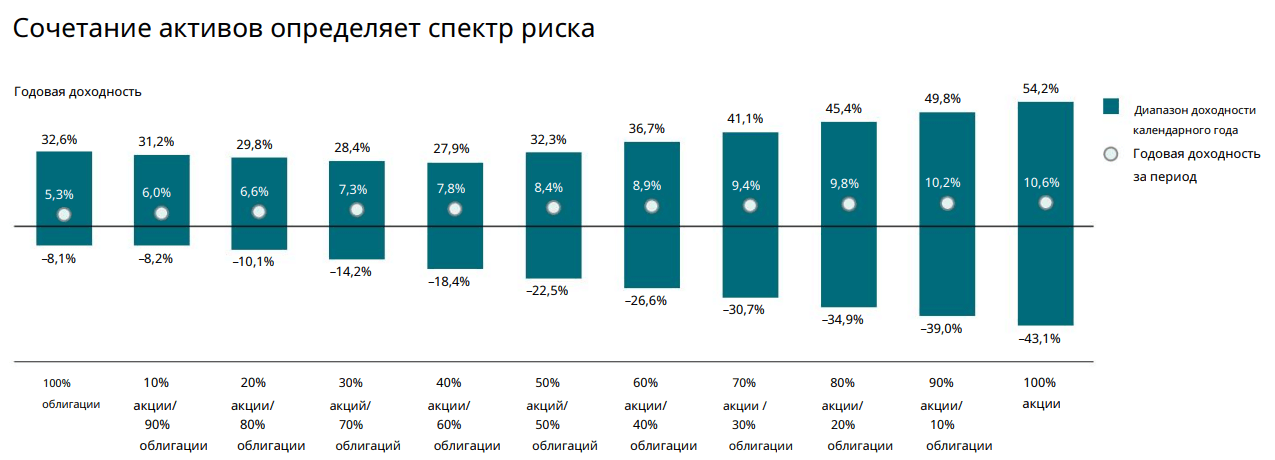

На этот счет есть прекрасная иллюстрация, как ведут себя портфели с разным соотношением акций и облигаций. Портфели на картинке хоть и буржуйские (рассчитанные на американском рынке с 1926 по наши дни), но вполне себе дают представление каких результатов можно от них ожидать. Думаю, если собрать подобную статистику по российскому рынку, то она будет еще страшнее. Возможные просадки портфеля однозначно будут глубже.

Чем больше акций в портфеле, чем больше его волатильностью. Добавление облигаций в портфеле, снижает риски.

Простыми словами, чтобы не обосраться в самый неудачный момент (а при просадке портфеля, допустим в 50%, это не так и сложно) на старте мы и выбираем для себя какие-то пропорции, которые снижают риск того, что в момент паники мы не испугаемся, и не продадим все наши активы пока они не обнулились окончательно .

Согласитесь, глупо наверное продавать то, что уже упало на десятки процентов. Но и не продавать - боязно. Особенно если у тебя капитал на бирже сопоставимый с твоим доходом за несколько десятилетий. И каждый день уменьшается на твою квартальную зарплату.

Это если вкратце. А теперь к главному: ребалансировке.

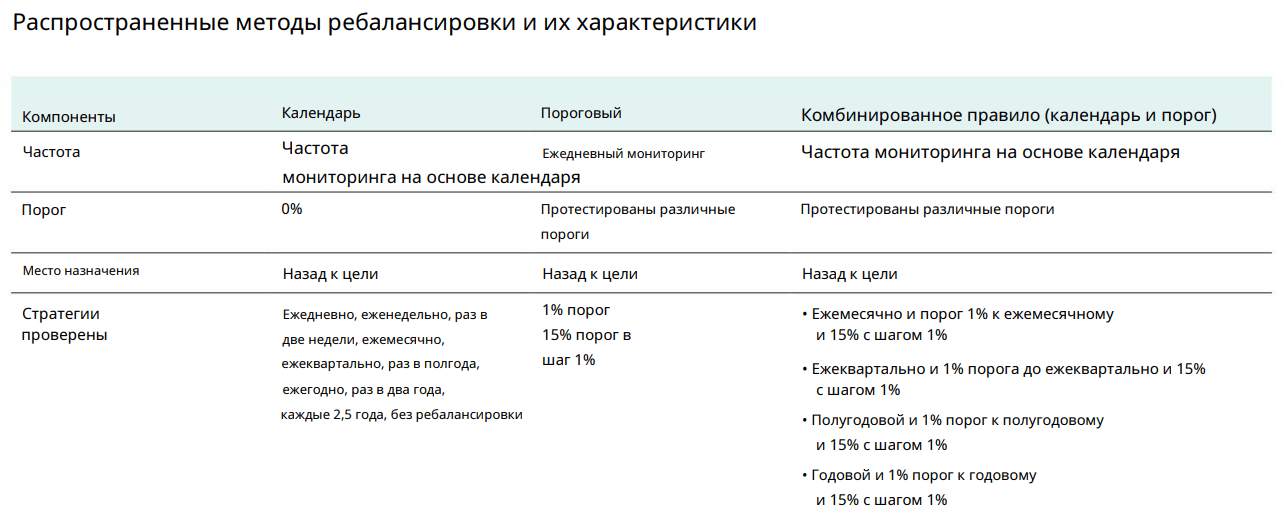

Когда и сколько? Три вида ребалансировки

Существует три стандартные стратегия приведения портфеля к изначальным пропорциям: первая, вторая и третья.

А теперь подробнее.

Ребалансировка по времени. Допустим раз в месяц, квартал, полгода, год, десятилетие. Кто-то может делать еженедельную и даже еженедельную ребалансировку.

Ребалансировка по пороговому значению. Допустим в портфеле 50/50 (акции/облигации) мы делаем выравнивание после изменения долей на 10%, т.е. когда пропорции будут 60/40. Порог может быть любой: и 1% и 5%, и 10-15%.

Смешанный вариант. Один раз в какой-то период (допустим в месяц, полгода или год) мы проверяем не разъехались ли наши пропорции больше порогового значения (к примеру 5 или 10%). Если ответ положительный - делаем ребаланс.

И возникает закономерный вопрос: А какой из этих трех видов ребаланса самый оптимальный для инвестора?

Что говорит "наука"?

Я обратился к исследованиям Вангуард на эту тему. Парни любят проводить всякие "научные изыскания", в основном они направлены на то, что владеть их фондами (или просто фондами) чрезвычайно выгодно, полезно и это лучший выбор для инвестора. Но в первую очередь нас интересует полученный результат. Как делать ребаланс лучше всего?

Товарищи, построили математическую модель, провели исследование на истории, вбили много имеющихся данных по фондовому рынку (там было несколько страниц текста, рассказывающего как все это устроено и почему полученным данным стоит доверять). И прогнали все это в тестере с различными параметрами ребалансировки (разный период по времени и (или) пороговому значению).

Цитата из исследования:

Используя нашу новую структуру, мы определяем, какая стратегия ребалансировки является наиболее эффективной с точки зрения риска, прибыли и затрат. При этом мы также можем количественно оценить, насколько одна стратегия лучше другой.

Что в итоге?

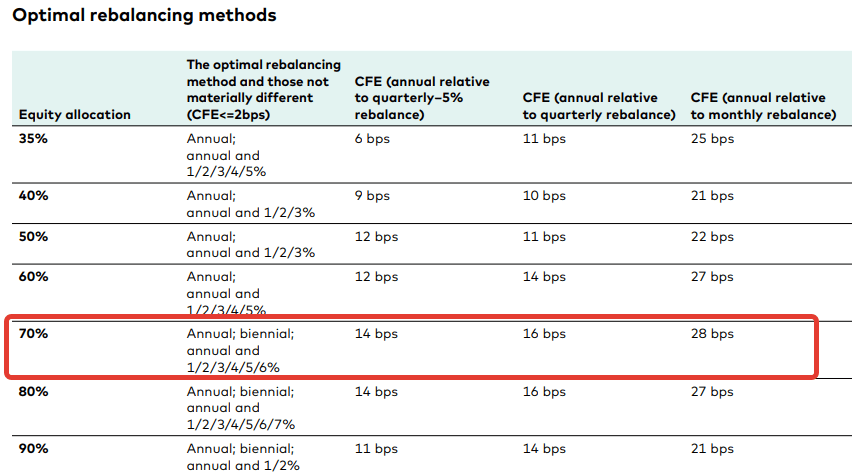

Ежегодная ребалансировка (или ежегодная ребалансировка с порогом 1-2% и выше) является оптимальной стратегией для различных тестируемых распределений активов.

К примеру, для портфеля 70/30, по сравнению с месячной или квартальной ребалансировкой, выгода от ежегодного ребаланса варьируется от 14 до 28 базисных пункта. Простыми словами, можно дополнительно урвать 0,14-0,28% доходности. При наименьших затратах и сохранении риска на том же уровне.

Моя стратегия ребаланса

Ранее я никаких исследований не читал. И вся моя стратегия строилась на здравом смысле. Который (как я надеюсь) меня не подвел.

Изначально моя стратегия поддержания правильного баланса портфеля строилась на докупке отстающих активов. Если к примеру, доля акций становилась меньше заданной, значит все новые деньги я вливал в акции. Не хватало золота в портфеле - я не ждал какого-то срока, я сразу покупал золото (если были свободные деньги). Изменение пропорций было своего рода триггером и подсказкой - куда в данный момент, нужно инвестировать деньги. Это позволяло мне реализовать принцип - покупай дешево.

В Вангуарде тоже так считают. Если у тебя есть возможность проводить ребалансировку без продажи активов, только за счет новых денег - обязательно так делай. Это самый оптимальный варант ребалансировки.

Ну а потом, когда капитал у тебя разрастется до неприличных размеров, что новыми пополнениями уже нельзя будет делать выравнивание пропорций, тогда в дело нужно запускать настоящую ребалансировку с куплей-продажей активов.

Но делать, это тоже нужно правильно. Я продаю только активы, которые держу больше трех лет. Причина - банальная налоговая оптимизация (и получение ЛДВ). Зачем лишний раз нести расходы (в виде налогов), которые можно не нести. Тем более, как рассчитывали ребята из Вангуард, если я сделаю ребаланс портфеля не через год, а чуть позже - не слишком много потеряю. Но однозначно сохраню намного больше в виде сэкономленных налогов.

Резюмируя

- Периодически приводить портфель к изначальным пропорциям необходимо. Это типа позволяет тебе поддерживать приемлемый уровень риска. Но я никак не могу понять, как мне на практике ощутить этот самый риск. Если мой портфель в какой-нибудь кризис упадет не на 30%, а на 32,5%, а наверное даже это не замечу. Особенно если твой капитал разбросан по разным брокерам и в моменте наверное очень трудно оценить уровень потерь. Но даже если я вижу падение капитала в режиме реального времени, что минус 30, что минус 32% - это все равно неприятные чувства. Но по факту эти чувства практически неотличимы между собой.

- Логика (и исследования Вангуард) показывают, что редкие (но не сильно) ребалансировки - хороший вариант. Ребаланс раз в год - оптимально. Но если делать выравнивание - чуть реже (или чаще) - ничего страшного не произойдет. Преимущество оптимальной стратегии перед другими составляет всего 10-20 базисных пункта.

- Не стоит забывать: что ребалансировка тоже имеет свою стоимость. Делая ребаланс, инвестор несет транзакционные издержки: комиссии брокера и биржи, спред в стакане, налоги. Частые и бездумные операции по выравниванию пропорций могут "убить" всю возможную выгоду.

- Хорошим способ снизить стоимость ребалансировки - делать ее с помощью новых пополнений докупкой отстающих.

Удачных инвестиций!

Следующая статья: главный враг долгосрочного инвестора

Можно еще держать часть портфеля на ИИС б (пропорциональную) и все продажи делать там.

Размещение активов на ИИС б дает следующие плюсы:

1) возможность заменить фонд на другой без налогов

2) изменение стратегии без налогов

3) нет налогов при расформировании фонда

4) ребалансировки без налогов

Кстати, если фонд расформируют, то лдв действует ли нет ?

При закрытии фонда ЛДВ работает если прошло более 3 лет с покупки бумаг. У некоторых брокеров требуется перед выводом денег со счета написать заявление для применения ЛДВ.

Также есть вероятность того, что благодаря ребалансировке может чуть улучшиться доходность.

Автор написал, что может не увидеть разницу при падении активов. Это верно. Но разница будет заметна, когда рынок пойдет вверх. Некоторые портфели удивительно быстро восстанавливаются, чем рынок в целом.

Вы придерживаетесь индексного инвестирования, так почему бы не отдаться в руки «профи» с их вечным портфелем? Там все сделают за вас.

Так вечный портфель это не индексный фонд

Тинькофф Вечный портфель RUB (TRUR)

Фонд полностью повторяет индекс Tinkoff All Weather Index RUB.

Среднегодовая доходность индекса Tinkoff All Weather Index RUB составляет 14,0% в рублях (с 01.01.2003 по 26.07.2021 года). Уровень риска — низкий, так как волатильность индекса ниже широкого рынка акций за тот же период. Индекс имеет 50% облигаций и по 25 золота с акциями . Практически стратегия описана выше.

Про Тинькоффский фонд и высказал свое мнение (почему не он, а самостоятельный портфель) — https://vse-dengy.ru/mozhet-vechnyy-portfel-ot-tinkoff.html

Про доходность в 14% годовых не совсем корректно. Во первых она теоретическая + не учитывает комиссию фонда (-1% к год. доходности) + не учитывает огромное падение в 2022 году. Дай бог, чтобы после всего этого осталось процентов 4-5% годовых.

Наверное в такие периоды как начало 2020 и 2022 лучше было сделать внеплановую ребалансировку, чем ждать конца года.

В принципе, если близко к дну медвежьего тренда акции падали сильнее облигов, то самые бесстрашные продавали облиги и перекладывались в акции. Вот вам и ребалансировка. Но опять же — оба чёрных лебедя были уникальными, с невозможностью оценки реального риска, и такие покупки дались только тем у кого стальные яйца, либо кому было не жалко всё потерять

Согласен! Но это частный случай!

Возникает следующий вопрос: если балансировка путем покупки активов в просадке является оптимальной, то есть ли смысл это покупку растягивать по времени…т.к. при увеличении суммы активов растет и необходимый размер балансировки. Но поскольку периодические взносы ограничены у долгосрочного инвестора, то есть предел суммы балансировки. К примеру ситуация, чтоб вернуть номинальные пропорции (с 25/75 к 30/70), придется докупать облигации в течении 3-4 х месяцев.

Когда в портфеле 2 или 3 позиции, например бпиф на акции + пбиф на облигации, тогда придется заниматься ребалансировкой, и скорее всего будет выгодно. А когда у инвестора зоопарк из разных акций и облигаций, и бпифов, и вкладов, то такой инвестор наверняка недисциплинированный и ребалансировка не поможет.