Кратко расскажу как эволюционировал состав моего портфеля с течением времени под влиянием разных факторов. Отмечу, что "правильный портфель" - это мое субъективное видение его структуры.

Шаг №1. Добавление в портфель облигаций

Долгое время я был ярым сторонником акций. В моем портфеле доля акций практически всегда была близка к 100%. Ну а зачем мне что-то другое, если именно акции являются движущей силой портфеля, исторически принося в разы больше доходности.

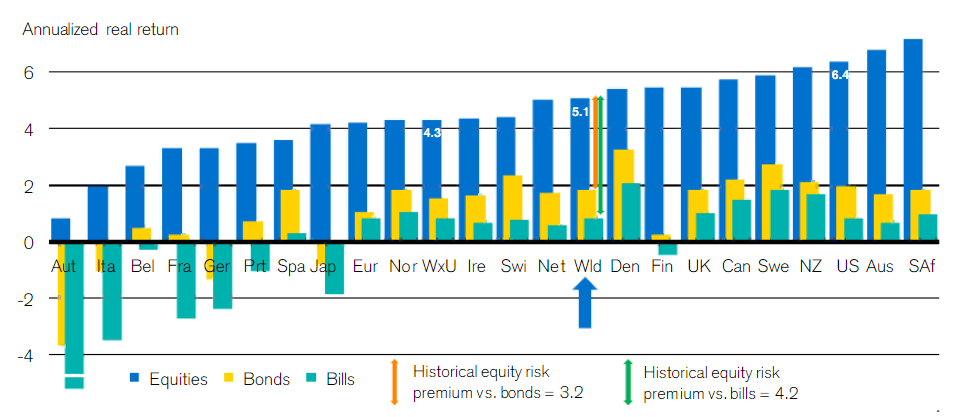

На картинке ниже среднегодовая доходность рынка по разным странам:

- синие столбцы - акции;

- желтые - облигации.

Доходность указана реальная (за вычетом инфляции). Данные указаны за период более 100 лет.

Но поучаствовав своими деньгами в нескольких кризисах я понял, что не все меряется доходностью. Есть еще такие понятия как спокойный сон и низкая волатильность портфеля. Одно дело когда ты смотришь на графики прошлых лет как вел себя фондовый рынок в негативные периоды, на сколько он упал, как быстро восстановился (на истории рынки всегда восстанавливаются). Другое дело, что каждый новый кризис приносит что-то свое, чего не было раньше и ты не знаешь, что будет дальше. Продлиться падение и последующее восстановление несколько десятилетий как это было в 1929 годах в США. Или все пройдет буквально за пару месяцев, как это было в пандемийный 2020 год. Неизвестно. И от этой неизвестности на душе становится немного тоскливо и грустно.

Облигации и кэш помогают немного сгладить глубину падения. Да и восстановление таких портфелей до предкризисных уровней происходит быстрее.

Шаг №1. В итоге мой портфель стал состоять на 80% из акций и 20% из облигаций. На процент распределения не смотрите. У каждого он будет свой. Для кого-то это слишком консервативно, для других через чур агрессивно. Мне комфортен этот уровень.

Сколько облигаций должно быть в портфеле?

ШАГ №2. Использую ежегодные ребалансировки

Еще не будем забывать про силу ребалансировки. Периодически возвращая активы портфеля к заданным пропорциям, мы можем дополнительно извлекать прибыль (или снижать риски). Здесь все по классике инвестирования: продаем то, что выросло (дорого), на эти деньги выкупаем то, что упало (дешево).

Возможен обратный вариант. Мы покупаем то, что сильно упало. Обычно это акции в кризис. Откуда брать деньги? От продажи облигаций. Долговые бумаги обычно не падают, а если падение есть, то оно ниже падения рынка акций.

Ранее, являясь "счастливым" обладателем только одних акций в портфеле, я не мог извлекать пользу от подешевевших в кризис активов. Денег на покупку не было. Продавать тоже было нечего. Докупать я мог только на собственные деньги (небольшие суммы), которые выделял с зарплаты. Но это была капля в море. Поэтому я ...

Шаг №2. Стал делать плановые ежегодные ребалансировки портфеля.

Шаг №3. Внеплановые ребалансировки или выкуп просадок

Но вот незадача: ребалансировку рекомендуют делать раз в год. Обычно в конце или начала года. А за время между плановыми ребалансироваками может пройти уйма событий. Рынок может упасть на десятки процентов и успеть полностью восстановиться. Или отыграть большую часть своего падения.

В итоге эффект от ребаланса (или выравнивания пропорций) снижается.

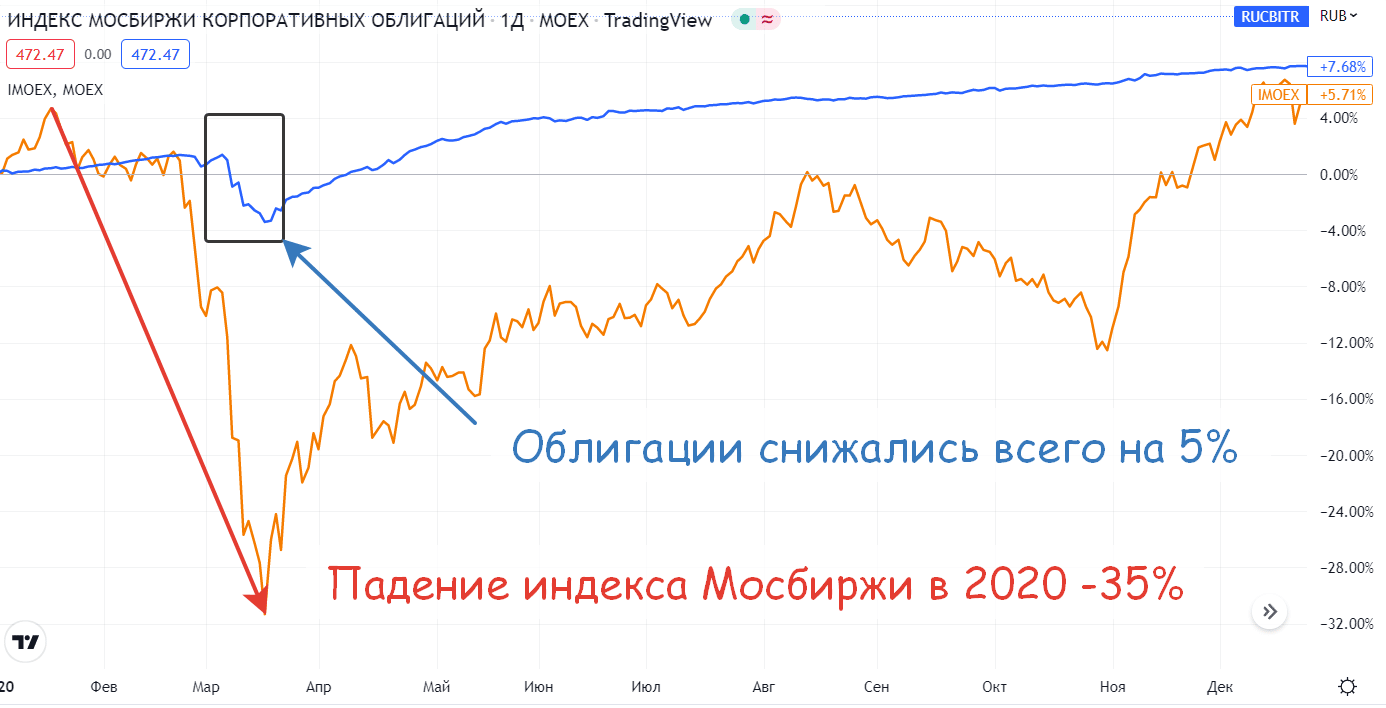

Возьмем 2020 год, в котором индекс Мосбиржи (IMOEX) падал на 35%. Если бы запланировали ребаланс на конец 2020 года, то ничего бы не выиграли. Рынок к тому времени не только отыграл мартовское падение, но и показал новые максимумы.

Что делать в этом случае?

Шаг №3. Для себя вывел правило: при сильном падении рынка акций - сразу включаться в работу, не дожидаясь наступления планового пересмотра пропорций портфеля. Думаю логика в этом есть. Если акции прямо сейчас подешевели на десятки процентов - надо ловить момент. Покупать пока на рынке идет распродажа.

Шаг №4. Кэш - это тоже актив

Обычно портфели составляют из двух классов активов: акций и облигаций. Кто-то добавляет недвижимость и золото. А вот к кэшу отношение презрительное. Ну еще бы. Кэш ведь почти не генерит реальную прибыль. Обычно его доходность ниже инфляции. Или в лучшем случае на ее уровне.

Тогда зачем кэш нужен в портфеле?

Золото в портфеле инвестора: три фактора За и четыре Против

До последнего времени я придерживался примерно такого мнения. Но в свете произошедших событий в 2022 году, пришлось поменять свое мнение. Так как у инвестиций в иностранные акции сейчас наблюдается серьезные проблемы (блокировки, заморозки активов, дивидендов, трудности с покупкой и хранением валюты, постепенный запрет на покупку для неквалов) - в арсенале у российского инвестора остается только отечественный рынок акций.

Для чего мне нужен кэш?

Для выкупа просадок на рынке. Облигации тоже подходят под это дело, но у них есть небольшая неприятная особенность. В моменты паники и просадках на рынке - долговые бумаги могут падать не меньше акций. Ну может чуть меньше, но из-за этого сложно проводить ребалансировки. Продать один актив, который упал на 10-15% (облигации), чтобы выкупить другой, снизившийся на 20-25% (акции). Выхлопа почти никакого нет.

Прелесть облигаций, которая мне нравится, когда первый шок от падения начинает спадать, они первыми начинают восстанавливаться. Вот тогда и можно менять их на акции.

Но до этого времени нам нужен кэш, чтобы на него скупать подешевевшие бумаги.

На графике поведение индексов российских акций (IMOEX) и корпоративных облигаций (RUCBITR) с начала 2020 года. Как видно IMOEX рухнул на 35% с максимумов. В то время как по облигациям наблюдалось лишь небольшое снижение в пределах 5%. Процент падение небольшой потому что дюрация индекса облигаций всего два года. Другие индексы с более длинной дюрации валились в тот период в два раза ниже. По государственным бумагам (индекс RGBITR) - падение достигало 10%.

Ранее я писал, что стратегия использования кэша работает не на всех рынках. Вернее не на всех рынках в прошлом. Возможно в будущем все кардинально поменяется.

К примеру, на рынке США, стратегия накопления кэша и выкупа просадок проигрывала простой и бездумной покупке индекса S&P 500. Покупай индекс сразу, как только появились деньги и ты будешь впереди планеты всей.

А вот на более волатильных (и рискованных) рынках, стратегия с кэшем может работать очень хорошо, принося дополнительную доходность. Ранее я проводил лайтовый эксперимент, в котором пытался выяснить, как выгоднее инвестировать в российский фондовый рынок. Стратегия выкупа просадок показала довольно неплохие результаты.

Шаг №4. Доля кэша в моем портфеле может доходить до 10%.

Шаг №5. Исключение эмоций

Этот шаг напрямую связан с предыдущими двумя пунктами: выкуп просадок и наличие кэша. Поясню подробнее.

Возьмем к примеру 2020 год. На начало года у меня была определенная доля кэша в портфеле. Когда началось падения, я начал помаленьку входить в рынок, выкупая дешевеющие акции. Но каждый раз после моей покупки - рынок падал еще ниже. Я покупал - рынок снижался. Я снова покупал - рынок снова снижался.

И я стал чувствовать себя глупцом. Как так, на те деньги, которые я влил в рынок вчера, сегодня я мог купить еще больше акций. Казалось падение будет продолжаться еще долго. И мы находимся только в его начале. В тот момент все СМИ кричали, что пандемия с нами надолго, она обрушит мировую экономику на долгие годы, фонда будет снижаться и снижаться, а про скорое восстановление рынка и речи быть не может.

Поэтому мне стало боязно вкладывать деньги в рынок. Не потому что я неправильно рассчитал свой риск-профиль (как пишут в умных книжках) и переживал за снижение стоимости своего капитала, а по причине страха быстро слить все деньги в начале длинного медвежьего рынка.

В итоге я не перестал вкладывать деньги в падающий рынок. Но при каждом новом падении выделял на покупки все меньше и меньше. Хотя чем ниже был рынок, тем выгоднее было бы действовать наоборот - вкладывать все больше и больше. Отдача от таких инвестиций была бы намного выше.

Но речь не об этом. Все эти сомнения и метания дорого обошлись моей психике. Пока шло падение я переживал, что слишком быстро расходую деньги. Когда падение внезапно закончилось и начался отскок, я стал переживать, что не до конца использовал возможности кэша, которого еще немного оставалось.

Если кратко подвести итоги 2020 года, то до того как рынок опустился на 20% я уже слил большую часть кэша. Оставшееся падение я профинансировал всего процентов на 20-30.

Пример из 2022 года. До февральских событий 2022 года, у меня был долларовый кэш на счете. Я его берег для следующего обвала на рынке. Но почему-то так случилось, что на эти деньги я внезапно купил российские евробонды, которые вдруг стали торговаться с доходностью под 10% годовых. И это в долларах. На тот момент мне это виделось шикарной сделкой. Зафиксировать себе двузначную валютную доходность на пару десятилетий. Я не смог пройти мимо и истратил почти все баксы на покупку евробондов.

Что случилось потом? Мои активы были заморожены в евроклире на неопределенный срок. И снова переживания, что все сделано не так, как ранее планировалось. Рынки рухнули, а денег на выкуп просадки почти не было.

По прошествии времени, делая работу над ошибками, я понял, что в подобных ситуациях нужно выключать эмоции и действовать по строгим алгоритмам. Нужно для себе заранее прописать правила: когда и как я буду тратить или обменивать одни активы на другие, при каком уровне падения выкупать просадки.

Для себя я решил следующее:

"Да, возможно, я упущу какие-то выгодные возможности для входа в рынок. Использую весь кэш слишком рано, а рынок упадет еще ниже. Или наоборот, буду расходовать кэш слишком медленно, рынок развернётся до того, как я потрачу все деньги."

Ну что же. Такова жизнь. Все в этом мире нельзя предвидеть и просчитать. Зато я буду знать, что я действовал правильно, по мной же принятым правилам. Спокойный сон - это тоже одно из мерил успеха в инвестициях."

Шаг №5. Прописанный алгоритм действий по управлению портфелем.

Резюмируя

Ничего сверхъестественного и экстраординарного в моем портфеле нет. Все это и так известно и рассказано в сотнях книжках по инвестированию. Но одно дело, когда ты читаешь это в теории, совсем другое, когда сталкиваешься в реальности. Испытываешь всё на своей шкуре, деньгах и ... здоровье (немного о наболевшем). Думаю все со мной согласятся, что невозможно без эмоций наблюдать как половина всех твоих активов заморожена, а вторая уменьшилась в стоимости более чем в два раза!??

В следующей статье подробно расскажу про свой алгоритм действий по управлению портфелем во время просадок: что и как я делаю.

У меня есть отличный план — я просто продолжаю покупать с зарплаты каждый месяц вне зависимости от обстановки. Но порой очень сцыкотно)) Единственное время, когда не покупал — это когда биржа была закрыта, тогда кидал все в кэш, благо проценты были хорошие.

Ну а для моральной устойчивости сократил долю акций до уровня в 55-60%, вроде норм сейчас, даже почти не переживаю))

Это отличный план, сам его то же придерживаюсь. Покупаю с каждой зарплаты то что наметил по фундаменталу, который проводил два раза в год по годовой отчетности и за первое полугодие. (Этот год на самом деле все перепутал, потому что многие перестали публиковать). А для моральной устойчивости изначально убедил себя что это хобби. И средства которые инвестирую были бы потрачены ну например на удочку, лодку, мотор. Инвестирую 15% от зарплаты и все что остается на карте на последний день перед новой зарплатой.

Когда падают рынки, я вхожу в анабиоз и просто смотрю как все падает, а потом начинает отрастать. Не могу заставить себя совершить какие то операции.

Вопрос: если в портфеле есть акции и золото, но золото торгуется в рублях, то как правильно делать ребалансировку в случае сильного изменения курса валют ? Если ребалансировать с учетом цены золота в рублях, то наверное это не правильно, т.к. цена золота в долларах могла не сильно измениться. Если ребалансировать с учетом цены в долларах, то как это сделать ? Как считаете ?

Ведите учет портфеля в одной валюте, неважно в какой. Если это рубли, то все валютные инструменты пересчитывайте по текущему курсу. И наоборот.

И исходя из изменения стоимости активов именно в этой валюте — делайте ребаланс. Здесь не надо усложнять. Чем проще, тем лучше.

Спасибо за ответ

В условиях, когда вам доступны только рублёвые активы, то у вас другого выбора и нет.

Золото это валютный актив, торгуется как в долларах, так и в рублях

Максим, спасибо !