Насколько выгодно входить в рынок на просадках? Давайте протестируем простую стратегию: мы будем покупать акции только при условии, если по итогам прошлого года рынок показал отрицательную доходность.

Проверять будем на примере индекса S&P500 (куда же без него).

Описание стратегии и выбор конкурента

Допустим мы ежегодно выделяем по 1 000 долларов для инвестиций в индексный фонд на СИПИ500. В первый день года мы смотрим как закрылся индекс в прошлом году. Если S&P 500 показал отрицательную доходность - сразу инвестируем. При положительной доходности - храним 1000 долларов до лучших времен (ожидаем просадку).

Это простая стратегия выбора времени входа в рынок (маркет-тайминг). В чем ее логика? Если по итогам года фондовый рынок показал отрицательную доходность, то с большей долей вероятности он получит положительную доходность в следующем году.

Как нам оценить эффективность стратегии?

Нам нужен конкурент. Другая стратегия в противовес нашей. Для сравнения возьмем стратегию усреднения стоимости.

Стратегия усреднения стоимости или DCA (dollar-cost averaging). Каждый год мы инвестируем по 1000 долларов в индексный фонд независимо от текущих цен рынке, и от того какую доходность показал фондовый рынок в прошлом году.

Стратегия входа на просадках или маркет-тайминг (Market Timing). Как работает наша стратегия? Инвестируем 1000 долларов в начале года, только если прошлогодняя доходность индекса отрицательная. В противном случае - держим деньги при себе. Если на рынке случаются несколько положительных периодов подряд - продолжаем откладывать по $1000 каждый год. После первого отрицательного года - инвестируем всю накопленную сумму в рынок единовременно.

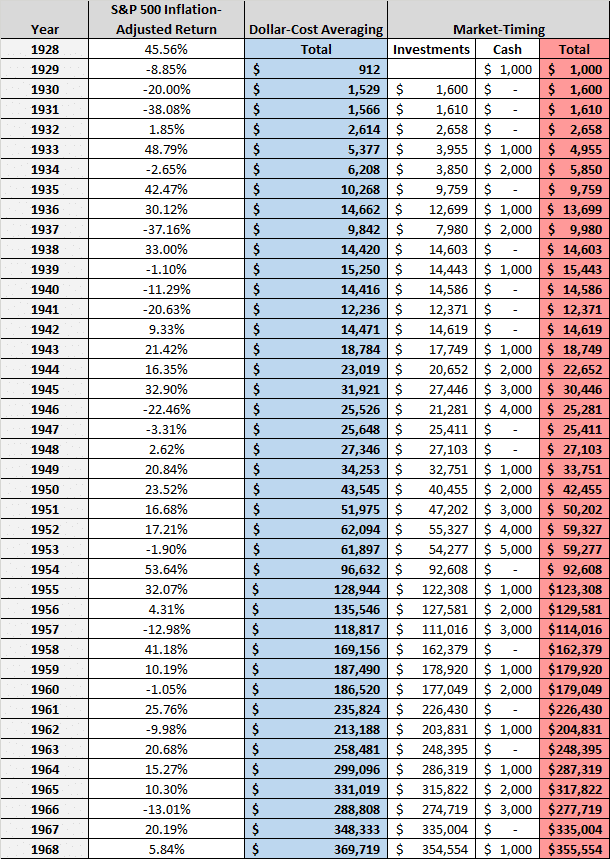

Эксперимент №1

Посмотрим как работали обе стратегии на 40-летнем периоде начиная с 1928 года. В таблице синим выделена стратегия усреднения (dollar-cost averaging), красным - вход в рынок на просадках (Market-Timing).

Следуя стратегии усреднения и инвестируя по $1000 ежегодно, мы бы получили 369 719 долларов за 40 лет. При стратегии маркет-тайминга наш результат был бы чуть скромнее - всего 355 554 бакса.

Примечательно, что в первые 20 лет эксперимента - обе стратегии шли бок о бок. Но после 23 года, стратегия усреднения (DCA) вырвалась вперед и ни разу не уступила место лидера.

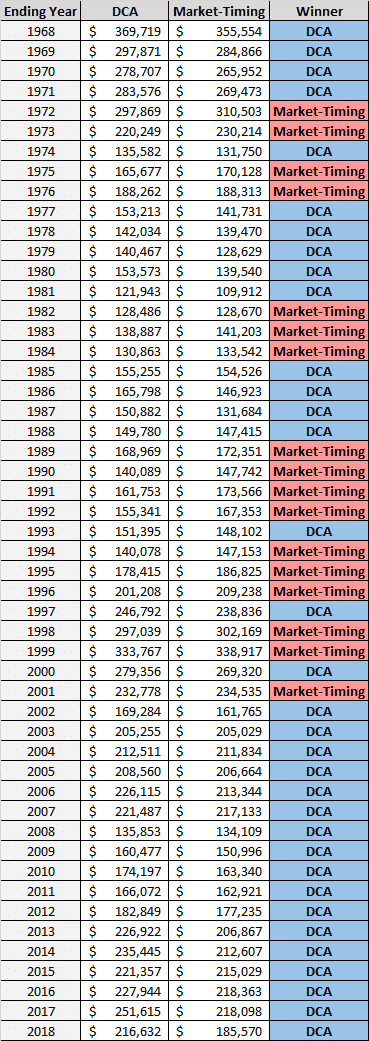

Эксперимент №2

Результат первого эксперимент интересный, но не показательный. Только на основании всего одного рассмотренного периода нельзя сделать однозначные выводы о том, что стратегия усреднения выгоднее маркет-тайминга.

Ок. Давайте расширим границы эксперимента. Сравним все 40-летние периоды начиная с 1929 года.

В таблице в каждой строчке показан сразу финальный результат по каждой из стратегии за 40 летний период. В первой колонке указан последний год 40-летнего отрезка (1968 - означает период 1929-1968 гг, 1969 = 1930-1969 гг и так далее).

Для упрощения визуального восприятия - в крайней правой колонке указана победившая на каждом интервале стратегия: усреднения (DCA) или вход на просадках (маркет-тайминг).

Небольшие выводы по эксперименту:

- Стратегия DCA была победителем в 34 из 51 случаев каждого 40-летнего периода.

- Средняя накопленная сумма для стратегии усреднения была на 2,5% выше, чем у стратегии входа в рынок на просадках.

- DCA была в лидерах последние 17 раз 40-летних периодов.

Подводим итоги

В эксперименте мы увидели превосходство стратегии усреднения примерно в 70% случаях. Почему стратегия DCA обогнала маркет-тайминг?

Чем это можно объяснить?

Во-первых, на фондовом рынке (по крайней мере на примере нашего подопытного S&P500) - положительных годовых периодов больше, чем отрицательных.

Во-вторых, рынок может выдавать несколько положительных лет подряд.

Для инвестора со стратегией маркет-тайминга это означает, что он может просидеть в деньгах намного больше времени, чем он рассчитывал изначально. Упустив тем самым всю доходность, которую дал рынок за это время.

В конце несколько примеров, как долго может длиться период из нескольких положительных доходностей на фондовом рынке США:

- 2009-2017 - 9 лет положительной доходности подряд;

- 2003-2007 - 5 лет;

- 1991-1999 - 9 лет;

- 1982-1989 - 8 лет.

Удачных и прибыльных инвестиционных стратегий!

Я повторил аналогичный эксперимент сравнения доходности стратегий на примера индекса Московской бирже. Результат вышел немного неожиданным. Хотите узнать что в итоге получилось?

Есть нюанс: в расчетах предполагается, что когда инвестор сидит в деньгах, то держит их просто под подушкой. Но по идее, пока он ждет, он и на эти деньги может зарабатывать какую-то доходность на тех же облигациях или депозитах. На рассматриваемом сроке в десятилетия, скорее всего, это выведет стратегию маркет-тайминга в существенный плюс.

Согласен с Владимиром. Интересно, что по Российскому рынку, пусть за 20 лет, с учётом что деньги будут лежать на депозите, для простоты расчётов возьмём среднюю ключевую ставку за год ожидания. А если периоды брать не по году, а по месяцу? Любопытно, что получится.

Автору большое спасибо за статью!!!

Российский ФР рынок в принципе на долгосроке в общем-то и дает доходность примерно, как депозит )) Исключением были последние несколько лет, когда рынок рос как не в себя, а ставки по депозитам прижали. Но 2022 год снова вернул доходности к средним историческим значениям. Индекс полной доходности Мосбиржи с начала 2011 года (когда начал рассчитываться) вырос на 170%, и это без учета налогов. Это соответствует примерно 9% годовых с ежемесячной капитализацией. Большую часть времени ставки по вкладам были сильно выше этого значения.

В описании эксперимента упущен важный момент, что доходность S&P берётся с поправкой на инфляцию.

Фактически это означает, что в стратегии market-timing при пропуске года $1000 не просто лежат под подушкой, а тоже за год должны подрасти на инфляцию.

С одной стороны это частично нивелирует то, о чём написал Владимир.

Т.е. неявно заложено, что инвестор всё же куда-то 1000 баксов вложил.

Тем не менее вопрос остаётся, насколько исторически была велика безрисковая доходность за вычетом инфляции во все эти годы.

Так же я бы заметил, что победа DCA не настолько уж разгромная.

Что такое 34 из 51? Насколько часто решка выпадает 34+ раза при 51 броске?

Часто победа присуждена при просто копеечной разнице (188262 против 188313).

И как всегда выбран рынок по принципу ошибки выжившего — лучший. Как на счёт менее успешных рынков?

Предположу, что подобная методика скрывает истинную причину успеха или неудачи 1 и 2 стратегии.

Наверняка один большой успех или не успех в конкретный год оставляет свой след сразу на многих периодах. И если изучить данные более внимательно, то окажется, что за весь этот период просто было 3-4 кризиса, от конкретных параметров которых и будет зависеть результат. Например очевидно, что если дно хотя бы 1 кризиса придётся на 31 декабря, то market-timing надерёт попку DCA. Т.е. вся картинка очень сильно зависит от того, что точкой отсчёт было выбрано 1 января.