Фонд конвертирован в ЗПИФ-А

В начале февраля 2022 года Газпромбанк запустил сразу три биржевых фонда:

- GPBW - на глобальные активы;

- GPBC - на акции китайских компаний;

- GPBC - на российские корпоративные облигации.

Фонды наверное для кого-то из инвесторов представляли бы интересен, если не одно но .... Это комиссии. Они не просто высокие, они огромные.

Не смог пройти мимо и решил немного осветить тему. Разберем сколько стоит удовольствие обладание фондами от Газпромбанка. Почему так дорого. И самое интересное - кто главный потенциальный покупатель всего этого недешевого добра?

GPBC - Газпромбанк – Акции китайских компаний

Из названия понятно, что у фонда внутри. Акции покупаются через прокладку в виде иностранного ETF - iShares China Large Cap (тикер FXC), в который входят 50 крупнейших акций китайских компаний.

В отличии от популярного ETF FXCN на Китай, где основная доля веса приходится на горстку компаний (топ-5 занимают более 40% веса из 230 компаний в фонде), пропорции акций в GPBC более сбалансированные. Нет сильного перекоса в ту или иную компани. Про состав и прочие показатели фонда можете почитать на странице провайдера Blackrock.

Ок. И сколько же Газпромбанк хочет за такое сокровище?

Всего 2,7% в год. Еще не забываем про скрытую комиссию иностранного ETF - 0,74%.

Комиссия за владение фондом GPBC - не более 3,44% в год.

ETF GPBC по размеру комиссий переплюнул всех конкурентов. Я не говорю про FXCN или VTBE, у которых комиссия за управление меньше одного процента. В отстающих даже фонды на Китай от Альфы (AKCN) и Открытия (OPNA), которые всегда были самыми дорогими на бирже. Брали с инвесторов в районе двух процентов за управление. И теперь, после выхода в свет GPBC, по комиссиям стали середнячками.

Однозначно проходим мимо.

В апреле 2022 у фонда GPBC произошло снижение комиссии на 1,5%. Убрали плату за управление - 1,5%. Вместо нее ввели символический 1 рубль в месяц. В итоге родные расходы фонда составят 1,2%. С учетом входящих иностранных ETF( 0.74%) - реальные расходы инвестора достигнут 1,94%.

GPBR - Фонд рублевых облигаций

Фонд покупает корпоративные облигации надежных эмитентов с целевой дюрацией от 2 до 4 лет.

У Газпромбанка есть два отдельных облигационных фонда: первый с дюрацией 2 года (GPBS), второй с дюрацией 4 года (GPBM). Оба фонда имеют комиссию в 0,45% в год. Ранее я делал на них подробный обзор.

В ETF GPBR запихнули эти два старых фонда в одинаковых пропорциях и получили новый продукт с новой стратегией инвестирования: корпоративные облигации с дюрацией 3 года.

Небольшая задачка.

БПИФ GPBR - это фонд фондов. Состоит из двух БПИФ в пропорции 50 /50. Комиссия у старых фондов - по 0,45%. Какая должна быть комиссия у GPBR - Фонда рублевых облигаций?

Комиссия GPBR - Фонд рублевых облигаций - 2,2% в год.

Можете мне объяснить логику?

У инвестора есть выбор. Либо купить один фонд GPBR и платить комиссию в 2,2% в год. Либо взять по отдельности два фонда в одинаковых пропорциях и снизить потенциальные расходы за управление почти в 5 раз!

Выбор очевидный!

GPBW – Фонд глобальных активов

В составе GPBW три иностранных ETF на разные классы активов: облигации развивающихся рынков, индекс S&P500 и золото.

| Фонд | Куда инвестирует | Доля в портфеле | Комиссия |

| iShares J.P. Morgan $ EM Corp Bond (ETF EMCP) | Облигации развивающихся рынков | 55% | 0.5% |

| iShares Core S&P 500 (ETF IVV) | Индекс S&P500 | 30% | 0.07% |

| iShares Gold Producers (ETF IAUF) | Золото | 15% | 0,25% |

Родная комиссия фонда GPBW - 2,7%. Плюс скрытые комиссии западных ETF - 0,33%. Итого получаем ...

Расходы инвестора при владении БПИФ GPBW составят до 3,03% в год.

Это просто жесть. Конкуренты за глобальные портфели из разных классов активов берут в 2-3 раза меньше.

Добавлено май 2022

С 1 апреля 2022 года вместо платы за управление 1,5% в год - с инвесторов будет взиматься 1 рубль в месяц. Расходы на депозитарий и графу "прочие" - остаются (в сумме это 1,2%).

Итого полные расходы при владении фондом GPBW (с учетом комиссий иностранных ETF) составят 1,83%

А теперь поговорим про целевых клиентов новых дорогих фондов Газпромбанка.

Где логика или Сказ про бизнес по-русски

Как можно продать вещи или услуги, намного дороже их средней стоимости на рынке?

К примеру - через бренд. Только за имя люди готовы будут переплачивать. Иногда даже очень сильно, покупая в несколько раз дороже, чем стоят аналогичные по качеству, но noname товары. Гаджеты (Apple, Samsung), спортивные бренды (Nike, Adidas), напитки (Cola, Pepsi), авто (Mercedes) и так далее.

Можно ли фонды Газпромбанка отнести к бренду, ради обладания которыми, инвесторы будут готовы переплачивать в разы? Думаю, что нет.

Для чего тогда ребята из Управляющей компании сделали такие большие комиссии? Там же тоже не дураки сидят. Они прекрасно видят и знают какие тарифы установлены у конкурентов на аналогичные биржевые фонды. И покупать дорогие фонды в здравом уме никто не будет.

Самостоятельно фонды от Газпромбанка покупать может и не будут. Но их можно продать через Доверительное управление (ДУ) или Негосударственные пенсионные фонды (НПФ).

В обоих случаях (ДУ и НПФ) от физического лица требуются только деньги. А как ими распорядиться (куда вложить) - решают управляющие. За свои услуги управляющие берут комиссии.

К примеру на Западе у ДУ популярна схема 2 + 20:

- комиссия 2% в год от стоимости вложенных активов (взимается независимо от результата).

- и 20% так называемая плата за успех (20% с прибыли).

В России плата за ДУ в среднем варьироваться от 1% до 3% в год. По НПФ около 1% в год.

Но похоже ребятам мало одной комиссии за управление капиталом. Хочется больше денег. Повышать плату за за свои услуги не вариант. Можно спугнуть клиента.

Что делать?

На этапе выбора инструментов для инвестирования, велик соблазн купить аффилированные фонды. А почему бы дополнительно не подзаработать на этих фондах. Выпустим под это дело "правильные" БПИФ с "правильной" комиссией.

Зачем к примеру нам покупать два фонда на облигации с комиссией всего в 0,45%, когда за тоже самое можно получать 2,2%. Зачем нам брать чужой фонд к примеру на индекс S&P500, с комиссией меньше 1%, которая к тому же пройдет мимо нас. Лучше мы сделаем что-то подобное сами.

Пусть для клиента это будет в разы дороже (он то об этом не узнает), зато все денежки за управление этим дорогим фондом пойдут нам в карман.

Через ДУ или НПФ с клиента можно иметь двойные-тройные комиссии - обычный бизнес по русски.

Мне это напоминает рекламу "Все равно купят".

В итоге заработать смогут все, кто так или иначе связан с фондами, ДУ и НПФ. Небольшое уточнение: все кроме прямых инвесторов в эти фонды, ДУ и НПФ в лице обычных физических лиц.

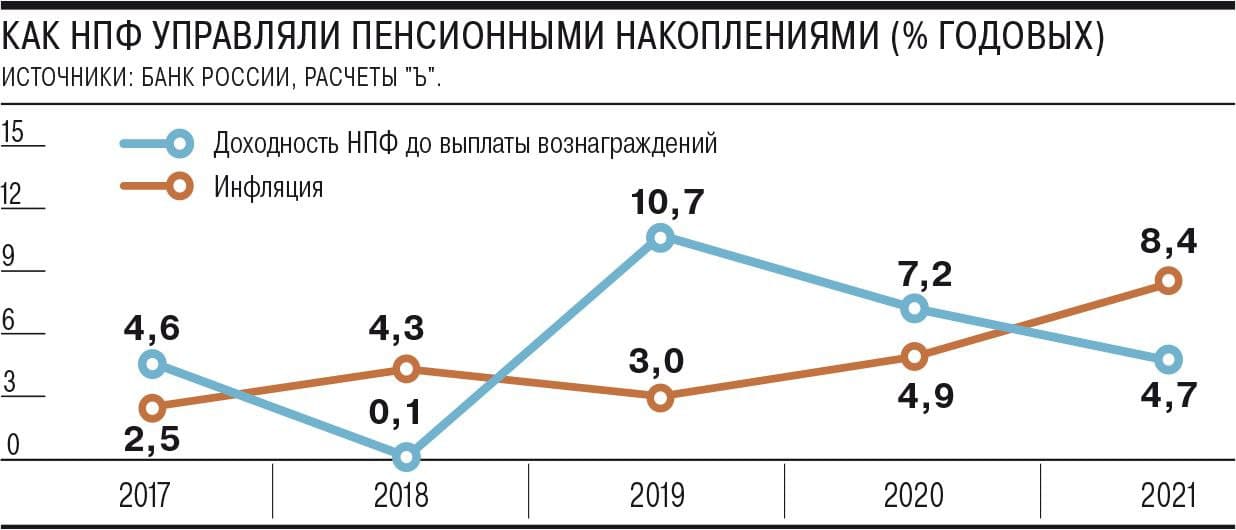

Напоследок немного статистики.

На картинке ниже средневзвешенная доходность ТОП-10 НПФ по сравнению с инфляцией. Доходность НПФ за 2021 год составила 4,7% (до выплаты вознаграждения за управления) против 8,4% инфляции.

Это было бы смешно, если бы не было так грустно. К примеру у меня в НПФ заморожено часть накопительной пенсии. К сожалению, за счет подобных схем в виде покупки дорогих фондов, реальная стоимость капитала в НПФ со временем уменьшается. И через ...цать лет безвозвратно будет потеряна (инфляция и комиссии сделают свое дело). Лично я давно не питаю никаких иллюзий по поводу возврата (и тем более приумножения) капитала замороженного с 2014 года в НПФ. Это вам не норвежский пенсионный фонд. Наши НПФ созданы и работают исключительно на благо своих владельцев.

Удачных инвестиций в низкозатратные фонды!

Мб УК не заинтересована в продвижении. Как в армии снег красят, так и тут. Сказали сделать фонд, они сделали, никто же не говорил что бы он был интересен клиентам

Да уж, НПФ и ДУ, выглядит как откровенный развод на бабки, где же регулятор, ведь это возмутительно грязная практика

Есть наверное инвесторы, которые не изучают цифры комиссии, а просто руководствуются названиями фондов….наверное для таких