Всем привет! Очередное небольшое подведение итогов на пути к "Кредитному миллиону". Забегая вперед скажу, что я преодолел планку в Миллион. Правда немного не так как планировал, но это "не так важно". Миллион, он и в Африке миллион. )))

Провожу эксперимент - Инвестирую, используя бесплатные деньги банков!

Поставил себе цель - Заработать миллион рублей не вложив ни копейки своих денег!

Эта статья, продолжение цикла. Начало здесь, где я рассказываю про стратегию и подробно описываю свой алгоритм законного отмыва банковских денег.

Присоединяйтесь!

Халявные бабки

Апрель в плане заработка на кредитках прошел лениво. Ничего не заказывал. Ничего нового не открывал. Сплошная рутина. В начале месяца снял кредитные деньги с карточек, в конце месяца закрыл часть долга / внес ежемесячные минимальные платежи.

Список кредитных карт, с которых можно снимать наличные без комиссии и сохранением беспроцентного периода

По времени: потратил 15 минут в начале месяца, 15 минут в конце. Из этого, наверное половина времени ушло на заполнение таблички, которую я веду чтобы не забывать, кому и сколько я должен.

На текущий момент табличка выглядит так:

Обратите внимание на мой суммарный долг по всем кредиткам. Он превысил миллион рублей. Для меня это исторический рекорд.

Помню в 2010 году, когда я брал свой первый ипотечный кредит - банк одобрил мне 700 тысяч сроком на 15 лет! Полтора десятилетия! И хотя из-за инфляции это разные деньги (тогда и сейчас), сам факт того, что когда-то я брал несколько сотен в долг на много-много лет, я сейчас я "ворочую миллионом", который могу закрыть в любой момент - немного повышает самооценку. ))

Миллион у меня как бы есть, и как бы нет. Это напомнило мне один старый анекдот про выигрыш в лотерею.

Анекдот в тему:

— Скажите, а правда, что Кац выиграл в лотерею миллион?

— Правда. Но не Кац, а Рабинович. Не в лотерею, а в карты. Не миллион, а сто рублей. И не выиграл, а проиграл.

Так и у меня. У меня на счете лежит миллион. Но он не совсем мой. Вернее совсем не мой.

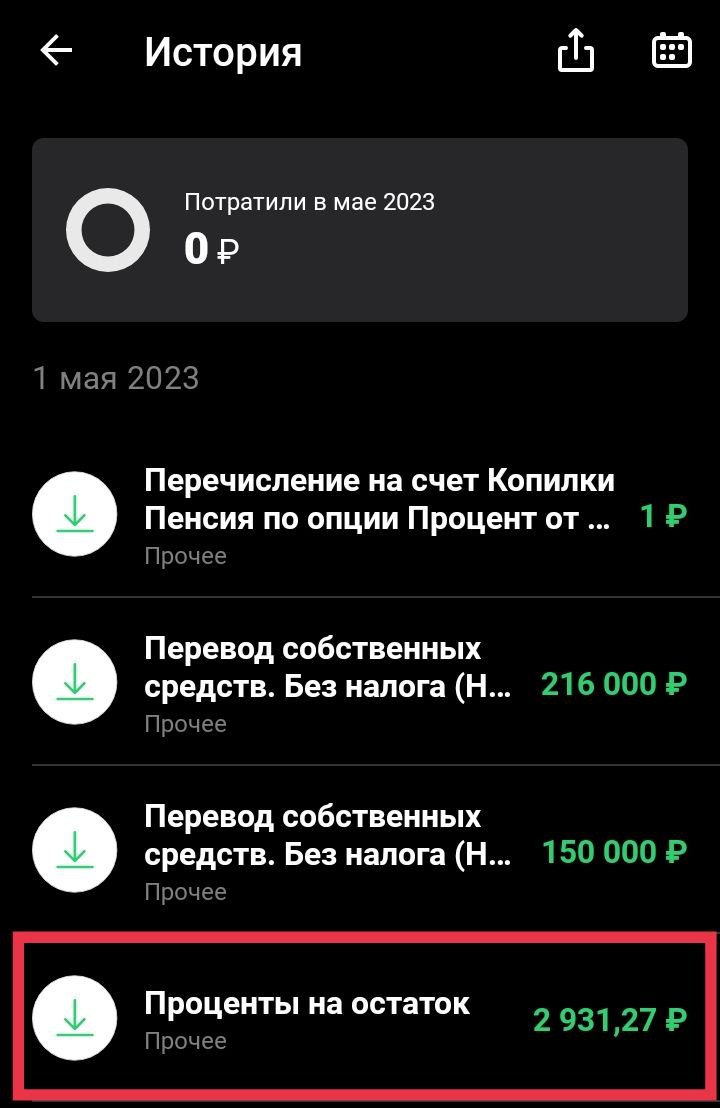

За прошлый месяц, размещая кредитные деньги под проценты, я заработал 2 931 рублей. Деньги у меня продолжают лежать на накопительном счете "Копилка" в Совкомбанке под 8% годовых с ежедневным начислением процентов (в чем выгода?).

Через пару дней у меня истекает срок 3-месячного Смарта от Ренессанса под 12% годовых, который я оплатил кредитной картой (писал про это здесь). Там еще должна накапать какая-то денежка - что-то в районе десяти тысяч. Но как говорят, пока деньги не поступили на счет (в карман) - считать их неправильно.

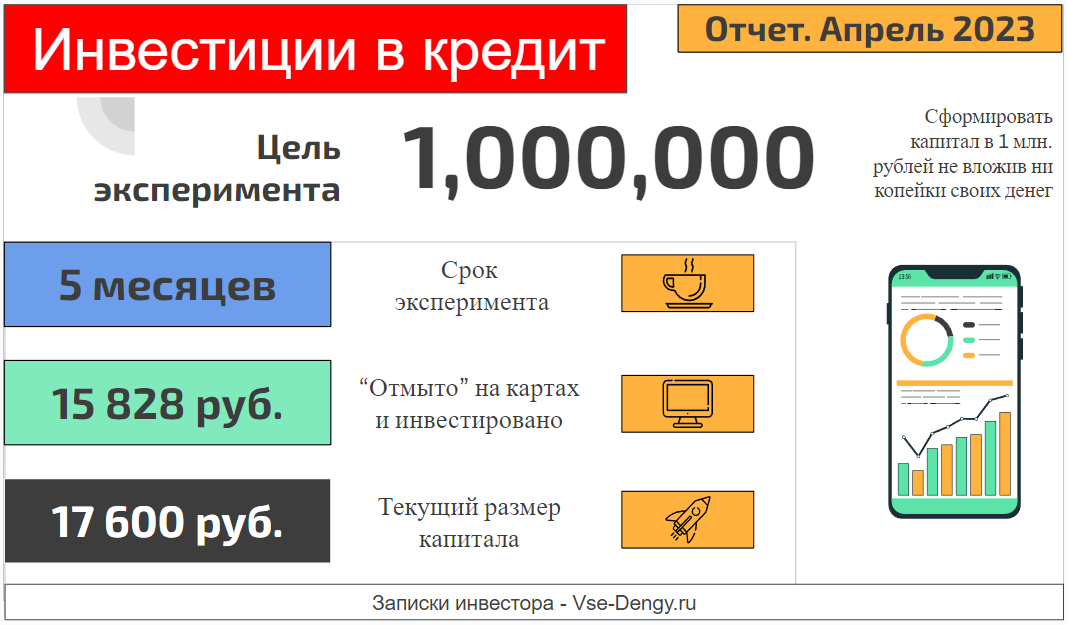

На текущий момент с начала эксперимента на кредитных деньгах заработано - 15 828 рублей!

Скучные инвестиции

Стоимость инвестированного капитал достигла 17 600 рублей (с учетом того, что я заработал за прошлый месяц и инвестировал сегодня). Из этой суммы 1 770 рублей - это именно прирост за счет фондового рынка. Доходность 13%. Люди называют это "бумажная прибыль".

Но мне больше интересна среднегодовая доходность инвестиций с учетом ввода / вывода средств (у меня пока только с учетом ввода). Абсолютная прибыль ни о чем не говорит. Можно вложить миллион и получить те же пару тысяч рублей доходности. Но в этом случае - это будет провалом.

Я посчитал свою среднегодовую доходность на фонде по формуле XIRR и немного обомлел (как считать доходность + готовый шаблон). Система выдала мне больше 100% годовых. Сначала я не поверил, думал ошибка. Но нет. Все правильно.

Понятно, что это разовый всплеск, связанный с ростом российского фондового рынка, прибавившего с начала года больше 20 %, и то что я выбрал (хоть и не специально) удачное время для входа в рынок и покупок акций (через фонд TMOS).

Ранее я делал расчеты плана по достижению миллиона с кредитных карт за 5 лет, одним из условий которого, был рост фондового рынка на 25% ежегодно. Пока все идет по плану.

Интересный факт!

Когда-то давным-давно, я увлекался торговлей на рынке FOREX. И там было принято мерить доходность не в годовых, а

в месячныхкакая у тебя выходит доходность за месяц! Вот вам пара примеров, того как работает сложный процент.

- Если получать прибыль по 5% в месяц, за год капитал почти удваивается (+80% прибыли).

- Получая по 10% ежемесячно, через год капитал утраивается (+214% прибыли).

Когда я про это узнал, у меня произошел взрыв мозга. Такими темпами, прибавляя по 5-10% ежемесячно за несколько лет можно стать миллиардером. Я уже начал подсчитывать будущие барыши и через сколько лет я смогу заработать свой первый миллиона (естественно долларов). Но к несчастью (а может быть к счастью) форекс-брокер, через которого я пытался заработать очень много денег, благополучно исчез со всем моим капиталом.

Радостно, что это произошло на второй год моей форекс-торговли (причем весьма успешной), а не через 5-10 лет. Брокер-мошенник сэкономил мне время и деньги. А то, что я потерял - это плата за полученный опыт.

Вместо резюме

Когда я смотрю на полученный результат в абсолютных числах, становится немного грустно. За 5 месяцев "заработано" всего 17,5 тысячи рублей. Это чуть больше трех тысяч в месяц. Какая-то мышиная возня получается. Успокаиваю себя тем, что тяжело будет только первый год. Дальше, по правилу сложного процента и возможного расширения арсенала кредитных карт, увеличится мой кредитный и инвестиционный доход. И тогда будет немного повеселее.

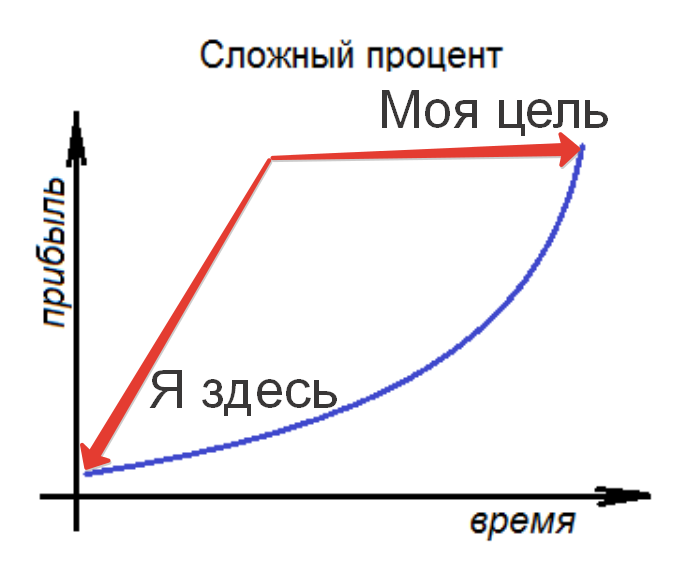

Если смотреть на кривую прироста капитала по правилу сложных процентов, то я нахожусь даже не в начале пути, а практически на старте. Мои крохотные пополнения и прирост капитала пока не раскрыли себя в полной мере. Им нужно дать время.

Ну что же будет следовать плану дальше! Всем удачных инвестиций и вертикального роста капитала!

Возможно, стоит отчитываться ежеквартально. Но статьи у Вас уж слишком интересные, хочется читать и читать каждый день. Радуюсь, что Вы перезапустили детский портфель. Одним словом, спасибо!

Спасибо!

А почему не храните деньги на накопительном счете в ОТП банке под 10%?

В совке есть новая дебетовая карта с ПНО 12% в первые два месяца, потом переводим на карту жены, ещё 2 месяца

Я не новый клиент, поэтому пролетаю. ((( Как и жена.

Воспользовался многими ситуациями взятыми из вашего опыта, и с декабря’22 по сегодняшний день чистыми заработал 114 249,34 руб, а до конца сентября эта сумма увеличится по меньшей мере на 35 000 руб