Подвожу итоги второго месяца эксперимента "Инвестиции в кредит". Кратко расскажу про:

- какие изменения произошли в моем кредитном арсенале;

- сколько удалось заработать и инвестировать;

- где сейчас держу кредитные деньги под процентами.

Провожу эксперимент - Инвестирую, используя бесплатные деньги банков!

Поставил себе цель - Заработать миллион рублей не вложив ни копейки своих денег!

Эта статья, продолжение цикла. Начало здесь, где я рассказываю про стратегию и подробно описываю свой алгоритм законного отмыва банковских денег.

Присоединяйтесь!

Изменения по картам

В январе попробовал в очередной раз расширить свой арсенал кредитных карт, с которых можно снимать наличные. Вот что произошло.

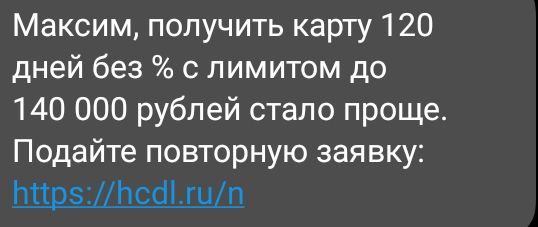

Кредитка от Хомяка "120 дней без процентов". У меня есть дебетовка банка. Открыт накопительный счет, где хранилась приличная сумма денег. Пробовал получить кредитку. Делал заявку из личного кабинета, у меня там висело пред одобренное предложение на "120 дней" - получил отказ.

Примечательно, банк через пару дней после отказа, сам мне присылал уведомление в СМС попробовать заказать кредитку еще раз (типа, мы верим в тебя, в этот раз у тебя все обязательно получится, парень).

Я как глупец повелся, перешел по ссылке. Заполнил заявку и ... получил еще один отказ. Складывается впечатление, что менеджеры между собой сделали ставки: "Как долго потенциальный клиент (то есть я) будет подавать заявки на кредитки, получая каждый раз отказ - 5 раз, 10, может быть 20?"

Это уже наверное моя четвертая или пятая попытка получить карту. Результат - стабильно отрицательный.

Карта 110 дней без процентов от Райфа. Напомню, у меня в наличии есть три кредитки банка. Второй раз была попытка получить четвертую - вежливо послали. Возможно дело в том, что на момент подачи заявки я был должен банку пару сотен тысяч (обналичил деньги с других кредиток) и Райф не решился мне открыть еще одну кредитную линию. Попробую повторить попытку, когда в конце текущего льготного периода выведу все карты в ноль.

Кредитки Тинькофф. Попросил в чате увеличить кредитный лимит по одной из карт. Он у меня до смешного мал - всего 45 тысяч. Обидно, когда у тебя есть право переводить без комиссий до 200 тыс. в месяц (в Тиньке у меня тариф Премиум), а возможности нет.

Ответ банка: "По запросу клиента лимит не увеличиваем. Если вы будете активно пользоваться картой, кредитный лимит увеличится автоматически."

В чате я уточнил, входит ли в "активное пользование" снятие наличных или нужны только покупки. Ответ порадовал (хотя не знаю насколько он правдивый) - снятие и переводы кредитных денег банк расценивает как активность. Ну что же - буду продолжать "активно использовать карты", авось кредитный лимит подрастет (и вместе с ним и мой заработок).

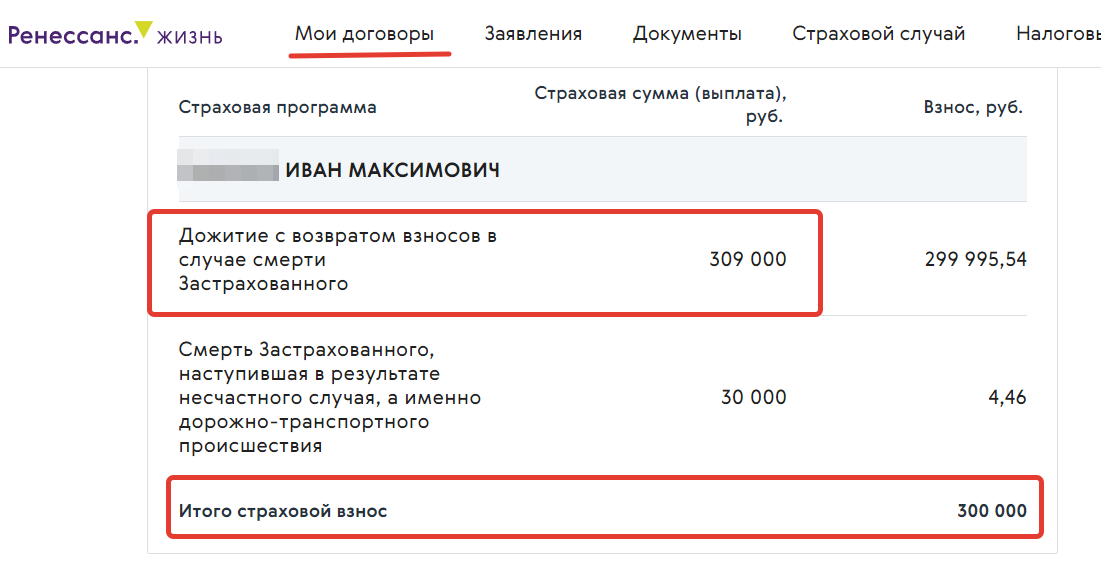

Карта Открытие "Все что надо" с грейсом 120 дней. Банк нежданно-негаданно увеличил мне кредитный лимит сразу на 150 тысяч. И тут еще и сыну перевалило за 18 (совпадение?). Недолго думая влил кредитные деньги в Ценный актив Смарт. Купил страховой полис на сына на 3 месяца с доходностью 12% годовых. Цена вопроса - 300 000 рублей. Потенциальный профит - 9 тысяч.

Учитывая, что оплата произошла кредитными деньгами - это деньги из воздуха. Ранее я более подробно описывал свой опыт заработка по Смарте. Это уже мой третий подход (первые два полиса были оформлены на меня и жену).

Один из минусов Смарта - нужно произвести оплату полиса одной суммой. Разбивать платежи нельзя. А как было бы удобно и выгодно - несколькими транзакциями влить в полис все что можно со всех своих кредиток.

Попался файлик, как можно оплатить Смарт частями. Вдруг кому пригодится. Честно скажу, сам не пробовал.

Кредитка "Можно Все" от Росбанка. Стабильно раз в месяц подаю заявку на получение карты. Стабильно получаю отказ. Несмотря на стоимость выпуска в 1800 рублей, карта манит меня, так как с нее можно снимать весь кредитный лимит и пользоваться деньгами банка 120 дней.

Думаю, стоит немного изменить тактику. Сначала стать клиентом банка, заиметь себе какую-нибудь бесплатную дебетовку. Пользоваться картой какое-то время. Потом попробовать заказать кредитную карту снова.

Бабки-бабулечки

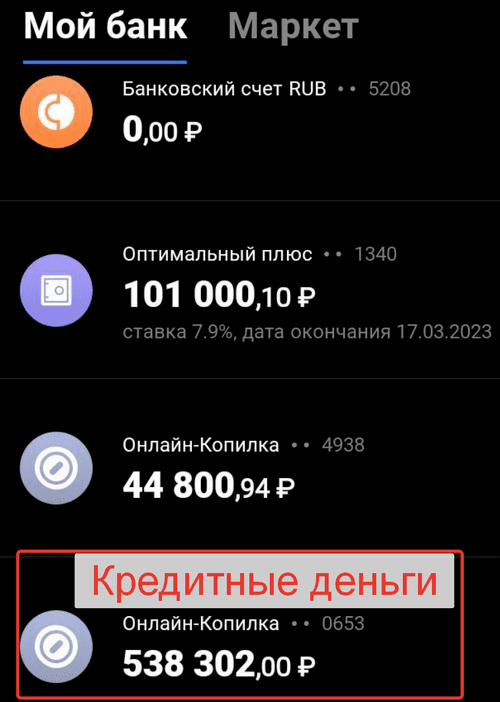

Почти все снятые кредитные деньги весь месяц держал на накопительном счете в Home Credit под 11% годовых. Промо-период (повышенная ставка действует два месяца) закончился и пришлось искать другое место хранения.

Сумма кстати на счете была не маленькая (по моим меркам). Больше 600 тысяч рублей. Но там были и мои собственные деньги. Часть денег я перевел через СПБ - 150 000 бесплатный месячный лимит. Дальше банк просил комиссию - 0,5% от суммы перевода. Отдавать больше 2 тысяч за перевод? Нет, спасибо!

Поэтому вторую партию отправил бесплатным межбанковским переводом (по реквизитам). Деньги в другой банк на удивление пришли быстро - примерно в течение 10 минут.

Как переводить деньги между банками бесплатно

Где сейчас лежат мои деньги?

Часть денег у меня продолжает лежать на картах Забота Ак Барса под 10% годовых (ставка для сумм от 30 до 100 тысяч). Пришлось оформить несколько карт. Так как лимит в 100K на одну карту быстро закончился. Минус карты - проценты начисляются на минимальный остаток. То есть деньги в течение месяца трогать нежелательно.

Второй транш я разместил в Совком банке на накопительном счете - под 8% годовых. Но с ежедневным начислением процентов. Это значит, что я могу снимать все или часть в любое время, без потери начисленных процентов.

P.S.

Оказалось не очень удобно считать сколько ты точно заработал на кредитках, когда кредитные деньги и твои собственные свалены в общей куче на вкладах, картах, счетах. Когда в конце месяца капают проценты по вкладу, ты должен как-то вычленить из этой суммы - какой профит приходится на кредитные деньги. И это с учетом постоянного движения по счету: снятие с кредиток, оплата минимальных платежей, погашение основного долга + собственные приходы-расходы на жизнь.

Впредь я решил не смешивать чужие и свои деньги (мухи отдельно, котлеты отдельно). Открыл отдельный накопительный счет (в Совке), где буду хранить только кредитные деньги.

Для открытия счета нужна карта Халва (бесплатная), так как пополнение счета идет только с нее. Подробности по условиям счета на официальном сайте банка.

У кого нет Халвы, можете заказать карту по моей ссылке (мне капнет копеечка, чему я буду несказанно рад).

Сколько-сколько?

По моим подсчетам, за прошлый месяц от размещения кредитных денег на счетах, я заработал процентами 4021 рубль.

Это катастрофически мало. Для выполнения поставленной цели (100 тысяч в первый год) нужно пытаться расширить линейку кредитных карт + увеличить кредитные лимиты по некоторым картам. Но здесь уже не все зависит от меня. Банки не хотят снабжать меня нужными кредитками.

На начало февраля у меня "на руках" было снято 540 тысяч с копейками кредитных денег. За месяц это принесет мне около пяти тысяч рублей. Плюс 300 тысяч лежит в Смарте. Но доход по нему я получу только через три месяца.

Снова "первые" инвестиции

В прошлый раз, когда у меня были первые инвестиции на полученные от кредитных средств процентов, брокер при пополнении счета "неожиданно" списал с меня все деньги в счет неуплаченных налогов на прибыль. Такая "оказия" у брокера действовала до конца января. Далее брокер передает все данные в налоговую. И уже налоговая будет пытаться удержать с меня налоги на прибыль.

По факту за прошедший год я не должен буду заплатить ни копейки налогов. Традиционно в конце года я провел оптимизацию налогообложение по всем своим брокерским счетам. У какого-то брокера есть прибыль, у другого убытки. В совокупности, у меня финансовый результат - ноль (нет прибыли). При заполнении налоговой декларации сделаю сальдирование убытков за прошлый год.

Так сложилось, что у брокера Тинькофф, через которого я буду покупать активы на "отмытые кредитные деньги" - за прошлый год показана прибыль и я типа должен казне больше 30 тысяч рублей. Поэтому все поступающие до конца января деньги брокер автоматически списывал в зачет налогов.

Месяц закончился и можно спокойно пополнять счет и покупать ценные бумаги. Напомню, в качестве "главного актива" я выбрал покупку "родного" для брокера Тинькофф фонда TMOS на индекс Мосбиржи. На то было ряд причин:

- За операции с фондом брокер не взимает комиссии.

- Демократичная цена покупки. Один пай стоит меньше 5 рублей. (сколько я бы копил только на одну акцию Норникеля или Полюса? Месяц-два-три?)

- Диверсификация. Один пай - сразу 40 компаний в портфеле.

- Простота. Не нужно постоянно думать что покупать в этот раз. Покупаем каждый месяц одно и тоже.

Простыми словами, я хотел максимально упростить весь процесс инвестирования с сохранением предсказуемого результата и обойтись минимальными расходами. Фонд от Тинькофф в этом плане показался мне оптимальным.

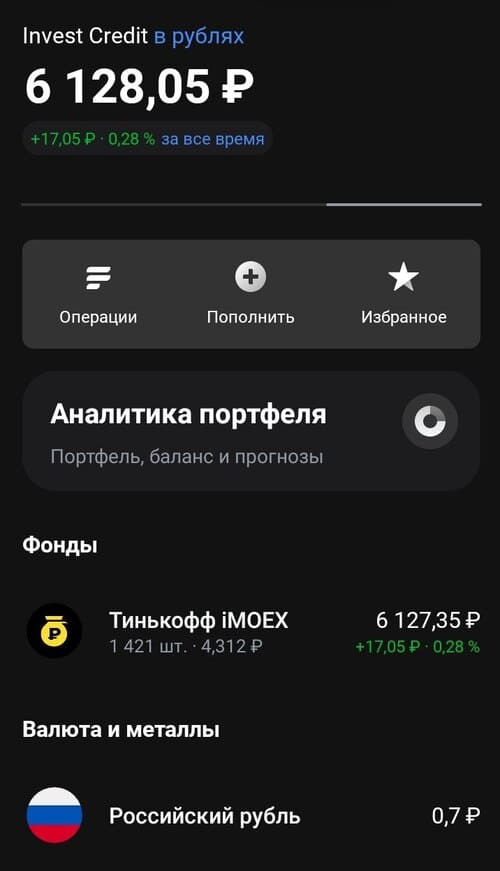

Итак, я заработал на кредитках за январь - 4021 рубль. За декабрь - 2090. Итого за два месяца - 6111 рублей (гигантская сумма? ).

Пополнил счет. Купил первые акции. Вышло целых 1 421 фондик.

Теперь движение к цели должно ускориться (теоретически). Ведь помимо размещения кредитных денег под проценты, "уже отмытые деньги" размещенные в акциях будут приносить дополнительный доход - увеличиваться в цене (очень надеюсь на это).

В заключение

Меня сильно напрягает, что банки постоянно отказывают мне в новых кредитных картах! Очень хотелось бы получить от вас обратную связь! Какие у вас успехи в получение кредиток? Банки одобряют карты? Насколько охотно? Какой кредитный лимит одобряют!

Росбанк выдал кредитку, но с лимитом 100к. Газпромбанк 180 дней — лимит хороший, но самое ужасное приложение и после январского обновления не работают лимиты, картой временно перестал пользоваться. (Как-то яндекс по ошибке списал с привязанной карты деньги (потом вернул), но после этого случая на всех привязываемых картах выставляю лимиты.)

Нравится Сбер 120 дней — очень прозрачно всё и удобно, но никаких кэшбэков вроде. А так — с Тинька и Райфайзена регулярно перевожу деньги на накопительные счета и биржу (открыл отдельный брокерский счёт «кредитный»).

Сбер 120 дней, плачу ей на заправке Татнефть — кэшбэк 3%, в Бургеркинге вроде — 1%.

Имею в виду бонусы спасибо. С одной заправки возвращают 50-60 рублей, плюс сама Татнефть даёт бонусы.

Если не секрет, что вы покупаете на кредитные деньги на бирже? Облигации?

Надо бы облигации короткие, иногда валюты, но сейчас получился больше игровой счёт (дисциплины автора канала не хватает): пользуюсь открытыми среднесрочными и долгосрочными идеями из телеграма.

Вообще, это походит на торговлю с плечом, но с бесплатным плечом. Часть средств в любом случае лежит на накопительном счету, поэтому когда приходит время — кредитки гасятся, а потом снова с них стягиваются деньги.

Добрый день. Давно подписан на Ваш канал — предельно полезно. Давно пользуюсь плюшками Тикькова по кредиткам (правда один раз накосячил с началом расчетного периода — заплатил проценты((). Недавно добавил Открытие. Хоум кредит отказал в получении карты. Райффайзену потребовалось 2НДФЛ для выдачи карты. Хранение точно такое же — Ак барс, акционные вклады Финуслуг и накопительный в Совкомбанке. Всё работает!!

У меня на данный момент 10 действующих кредитных карт. Общий лимит 1,17 миллиона, самый большой лимит в МТС-банке 320 тр, ещё:

Альфа две карты

УралСиб «Энерджинс»

Сбер 120 дней

Росбанк

Тинькофф

Хоумкредит

Ренессанскредит

УБРиР

У меня 16 кредитных карт, с 7 можно снимать по 50 т.р.. Не одобряет хронически Отрытие, но есть у жены. 3 карты Райфа, 3- тинька., 4 ВТБ, 3 Альфы, 2 реника. Лимиты на всех картах больше 200 т.р. Страховые продукты покупать не решаюсь(не АСВ). Вклады ТКБ, РСХБ 13%, кончаются в марте, МКБ 14%- в апреле, Ак барс 10%, ВТБ 7%,- это чисто расходные. Переводить на ФУ с кредиток тоже боюсь. Получается, что пользуюсь только 10-11 картами и лимиты использую частично

Хоумкредит так же стабильно не одобряет кредитки, и я так понимаю судя по инфе в статье сделал лимит по бесплатным переводам СБП, раньше было бесплатно на любую сумму

1) Альфа 163

2) Газпром 29

3) Райфф 50+58

4) Ренесс 40

5) Росбанк 30

6) Сбер 215

7) Тинь 50+105+50 / Кубышка 40+40

8) Хоум 80

9) УБРиР 99

Итого: 1 049 000 руб

Работает ~884 000 руб (остальные либо на кредитке, либо идут для предотвращения «кассового разрыва»):

— накоп.счет в Ренессанс под 9%;

— 3 вклада на финуслугах под 7,9% с промокодами на 4000 руб;

— 3 смарта под 13%.

Систематически отказывают: ВТБ, Открытие, Райффайзен (на третью кредитку), ОТП.

Один-два раза отказали: ОТП, ПСБ, МКБ, местный Кубань Кредит, Росбанк (на вторую кредитку).

Добрый день, такой вопрос:

— 3 вклада на финуслугах под 7,9% с промокодами на 4000 руб;

Эти вклады шли по промокоду TELE2? Если другой оператор сотовой связи, а не ТЕЛЕ2, можно ли рассчитывать на получение этого бонуса в 4000руб? Почитал правила ПАО Московская Биржа, такого требования не нашёл, хочу вот уточнить как у других по операторам связи.

Так и есть, можно оформлять с этим промокодом даже с другим оператором, но 200 руб на счет мобильного не пришлют

Ценный актив смарт у Ренессанса — это продукт с программой страхования жизни,

на него видимо еще и социальный налоговый вычет можно будет получить через сайт налоговой

Вычет дается на страховку оформленную сроком от 3 лет кажется (или пяти). Так что мимо.

1) райфазен 400+400

2) сбер 454

3) втб 462

4) альфа 250

5) хом 150

6) совкомбанк 45

7) ренессанс 40

Итого кредитный лимит 2.2кк

В работе 2.1кк. Накопительный Альфа (1.3кк) 9%, Ценный актив Смарт (250к) 12%, Вклад через ФУ (450к) 10+%, остальное на Копилке Совкомбанк 8%

Пока банки отказывают в новых кредитках / повышении лимита… но попытки получить не прекращу)

Вы запрос кредитной истории бесплатный делали?

Вероятно, там будут негативные факторы:

1) количество действующих кредитных договоров,

2) высокая долговая нагрузка (у вас-то выплат нет, но банк рисует «виртуальные» выплаты, которые стребует при выходе из грейса, и в кредитной истории ваши кредитки обозначаются не как бесплатные деньги от банка, а как кредит с ежемесячной выплатой, выплаты суммируются, а раз весь лимит обналичен — виртуально у вас нехилые ежемесячные выплаты по кредитам),

3) отказы банков в выдаче кредитов (неодобренные кредитки).

Возможно также, что по одному из агентств персональный кредитный рейтинг будет высоким, по другим низкий. Например, мои данные хранятся в 4 бюро кредитных историй, и в одном рейтинг выше 700, в другом ниже 300.

В любом случае, вам стоит все свои КИ проверить, а уже потом делать новые запросы на кредитки.

А как и где делать бесплатный запрос кредитной истории? Я читал, что один раз в год только можно бесплатно.

По страховке в Ренессансе есть риск налететь на налог 13% со всей суммы при выплате, так как оплачивали с карты, оформленной на другое лицо.

По картам Райффайзен надо посмотреть какой суммарный лимит имеется сейчас. Если 600к, то это потолок в 95% случаев. Тогда, чтобы пытаться получить 4-ю карту, надо снизить КЛ по какой-то из 3-х выданных (не менее чем на 15к).

Открытие, Хоум, Росбанк — стабильные отказы.

«…Забота Ак Барса под 10% годовых … Минус карты — проценты начисляются на минимальный остаток…»

После долгой переписки с поддержкой банка с целью выяснить механизм начисления процентов, оператор дал ответ, что начисляется по ежедневному остатку, а для расчёта базового % используется минимальный остаток за месяц. Таким образом указанный минус отсутствует. Но на сайте или в тарифе найти эту информацию не возможно… Сделал скрин ответа оператора — посмотрим как будет по факту

Кстати, Банк Санкт-Петербург. У них есть кредитка, которая позволяет снимать наличные в льготный период, 100 дней: https://www.bspb.ru/retail/cards/credit/100days — обслуживание бесплатное

Но вот с физическим получением карты, если не в Москве или Питере, наверное, будет сложнее.