Когда начинать инвестировать? Говорят, что лучшее время было 10 (20, 30) лет назад. Если не успели начать тогда, то второй прекрасный момент "стартануть" был вчера. Снова не в деле? Тогда сегодня.

Но как решиться на такой важный шаг? Котировки на максимумах. Вот просел бы рынок процентов на 20-25%, можно было бы сразу и без раздумий войти и скупить подешевевшие бумаги.

На самом деле поиск удачного момента для входа в рынок не сильно влияет на конечный результат. Естественно, с небольшими оговорками.

Не верите? Давайте разбираться.

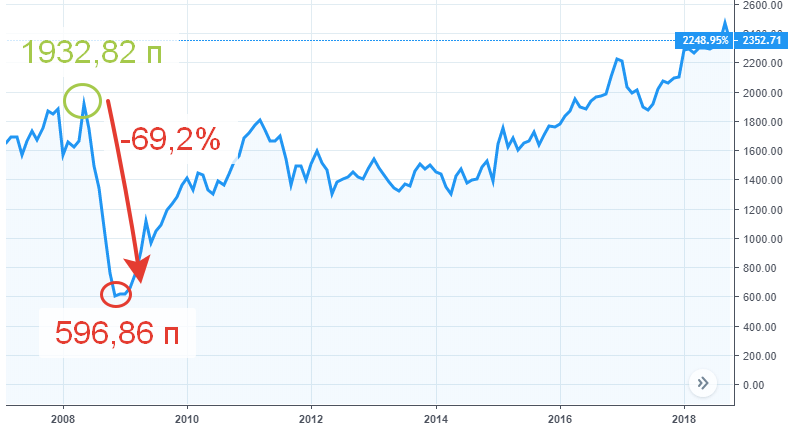

Для примера возьмем график индекса Московской биржи (IMOEX).

В 2008 году произошло два значимых события. В мае индекс достиг пика - 1932,82 пункта. И в тот же год произошло падение. Рынок рухнул более чем на 1300 пунктов. До 596,86 пунктов (в ноябре). Процентное падение составило 69,2%. Или котировки "усохли" в 3,2 раза.

С того злополучного кризисного 2008 года как раз прошло 10 лет. За этот период котировки превысили отметку 2 350 пунктов.

Однако с с пика 2008 года - индекс подрос всего на 21%.(((

Со "дна" того же года - вырос аж на 294%.)))

Вопрос: какое время было наилучшее для старта инвестиций?

Казалось бы ответ очевиден. Дождаться дна падения. И вложиться по полной.

Естественно, мы не сможем точно предугадать точку выхода (скинуть акции перед началом падением) и точку входа в рынок (купить на самом дне). Потеряем несколько десятков процентов. Но купить при котировках на уровне 800 было реально. И процентов 200 прибыли можно было урвать.

А если мы немного изменим условия, приблизим их к реальным.

Ведь как действует средний долгосрочный инвестор?

Откладывает каждый месяц (квартал) определенную сумму средств. И вкладывает в ценные бумаги.

Отсюда получаем, что старт инвестиций начинается не с сотен тысяч (или миллионов). А со скромных сумм. Плюс регулярных пополнений счета.

И что вы ответите, если я скажу, что конечный результат инвестиций не сильно будет отличаться при старте на самом пике или на дне рынка. При инвестировании одинаковым сумм.

А разница в финансовых результатах при увеличении срока инвестирования вообще будет стремиться к нулю.

А давайте посчитаем, чтобы не гадать.

У нас есть два инвестора.

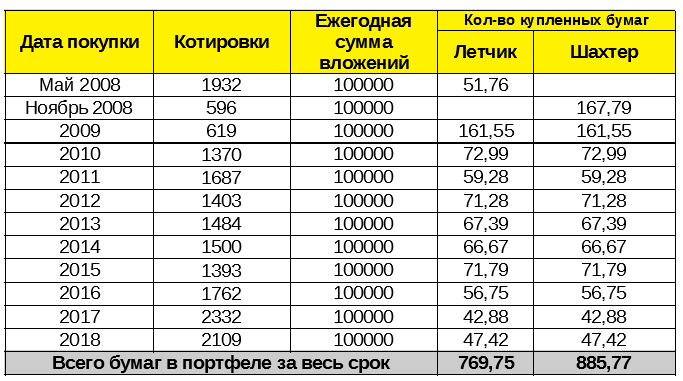

Аркаша Райкин по прозвищу "Летчик" - начал инвестировать на самом пике. И купил дорогие активы. По 1 932.

Коля Адский по прозвищу "Шахтер" дождался дна и вложился в подешевевшие акции. Бумаги достались ему по 596 пункта.

Старт инвестиций оба инвестора начали со 100 тысяч рублей.

Плюс ежегодно, в начале января продолжали покупать бумаги на аналогичную сумму. Независимо от текущих котировок.

И так в течение 10 лет. Получается каждый инвестировал по 1,1 миллиона рублей.

Какой будет результат? Нет, не так.

Как вы думаете (хотя бы примерно), на сколько сильно у них будет отличаться финальный результат?

Я взял цены открытия биржи на начало каждого года. И свел все в таблицу.

Аркаша "Летчик" Райкин хоть и отстает от своего более удачливого друга "Шахтера", успевшего урвать бумаги на дне. Но разрыв уже не такой критичный.

Разница в финансовом результате составила 15%.

Снова немного изменим условия. И "заставим" наших инвесторов покупать бумаги каждые полгода.

Тогда разрыв сокращается до 7,4% (поверьте на слово, все посчитано, не стал утомлять вас еще одной таблицей с нудными расчетами).

Чувствуете алгоритм?

Соответственно ежеквартальные или ежемесячные вложения "скидывают" с разницы дополнительные 4-6%.

Самый главный вывод.

Время входа в рынок при долгосрочных инвестициях и регулярных покупках, практически не влияет на конкретный результат

Для тех, кто не понял почему происходит такое "шаманство".

Обычная математика.

В первом примере (покупка 1 раз в год), хоть котировки для первой сделки и разные для инвесторов, дальше они находятся абсолютно в равных условиях.

Сама доля "стартовых" денег по сравнению с планируемыми вложениями в будущем не превышает 9%. В нашем случае 100 000 от вложенных за все время 1,1 миллиона.

Соответственно, при полугодовом интервале пополнения, мы рискуем в начале пути только 4,5%.

Квартал уже делит капитал на множество маленьких сумму по 1,5%.

Если планируемый горизонт инвестирования составляет 20-30 лет (копим на пенсию), то мы практически не ощутим разницу от выбора момента входа на старте.

План действий из 3-х шагов для успешного старта:

- Входим в рынок (покупаем ценные бумаги) сразу. Независимо от текущих уровней цен и прогнозов аналитиков.

- Выбираем для себя комфортный интервал периодичности новых покупок (месяц, квартал, год).

- Если имеющий при старте капитал большой, можем разбить на несколько частей и вносить постепенно (так мы уходим от риска "вбухать" все деньги на самом пике).

Удачных инвестиций!

Продолжение: Миллион с нуля №22 — Влияние распределения активов на доходность и просадки портфеля

Автор, вы пишите «Если имеющий при старте капитал большой, разбиваем на несколько частей». На сколько частей? В течение какого срока оптимально входить на рынок? Мне особенно это актуально, т.к. мои реальные ежемесячные пополнения, которые смогу делать в долгосрочном будущем составят лишь по 1-3 % от суммы стартового (так вышло, вступаю в наследство). Горизонт инвестиций 8-12 лет.

Вариант А. Растянуть вход в акции на 1 — 1,5 года. Входить ежемесячно равными долями. Остатки хранить либо на депозите, либо в коротких облигациях.

Вариант Б. Сформировать портфель из разных классов активов (акции, облигации, золото). Распределить все деньги между ними. Инвестировать сразу. Подойдет, если вы планировали не превышать долю акций в портфеле в 50%.

Вариант С. По ситуации на рынке. После падения (хорошей коррекции) можно входить большей суммой. Например, после падения на каждые 10% — дополнительно инвестировать 20-25% от капитала.