В среднем, облигации могут "радовать" своих владельцев среднегодовой доходностью в 1,5-2% сверх инфляции. Акции дают дополнительную доходность (как плату за риск) - около 5% в год (плюс-минус 1-2% в зависимости от страны). Тоже без учета инфляции. В итоге получается, что инвестиции в акции приносят прибыль раза в 2-3 выше, чем долговые бумаги.

Казалось бы, логичнее всего вложить все деньги в акции. И пожинать с рынка самый высокий доход. И на фиг не нужны никакие облигации.

Но здесь нужно помнить о двух вещах:

Статистика по среднегодовой доходности активов рассчитывается обычно за много-много лет (чаще даже десятилетий). И не факт, что в ближайшие года мы можем получить нечто похожее. На длительных периодах бывают моменты, когда по доходности облигации обгоняют акции. Не часто, но такие случаи периодически случаются. И могут длится не год, а несколько лет.

Второй фактор - это рыночный риск. Под ним понимается волатильность или отклонение от средних значений.

Акции могут изменять свою стоимость намного больше среднего значения. Показывать рост не на скромные 5-6%, а на 10-20 и даже 30-40%. И это всего за один год. Но для нас инвесторов это есть гуд. Никто на это не жалуется.

Но может случиться и обратная ситуация. Падение рынка на десятки процентов. Я уже писал про самые значимые просадки на примере индексов РТС и S&P 500

И по закону "подлости" мы скорее всего попадем в подобную ситуацию. Учитывая, что коррекции, большие и маленькие, происходят на фондовом рынке раз в 3-4 года, то любой долгосрочный инвестор испытает просадки портфеля несколько раз в своей карьере.

Разбавление портфеля облигациями позволяет снизить уровень риска и делают его более устойчивым.

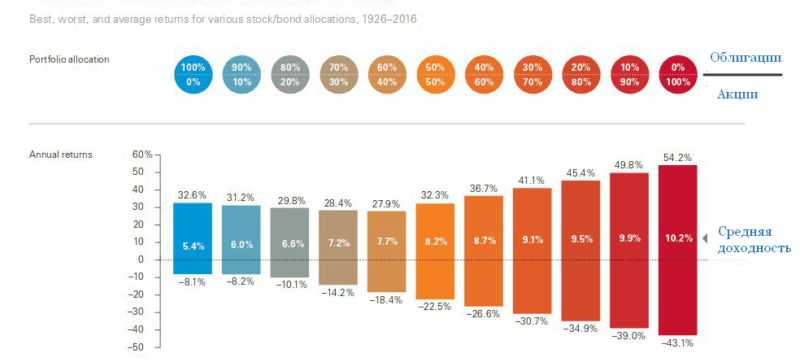

Товарищи из "братской капиталистической страны" США, а именно Vanguard провели исследование. За период с 1926 по 2016 года (91 год, почти столетие), были рассмотрены 10 портфелей, состоящие из акций и облигаций в разных пропорциях. Начиная только с облигационного портфеля (100% веса долговых бумаг). И далее с шагом 10% увеличивали долю акций. И так до полного исключения облигаций.

Результаты представлены ниже на картинке.

В верхней половине, показаны портфели с указанием пропорций разделения на акций и облигаций.

В нижней части, под каждым портфелем результаты от инвестирования.

В середине столбца - среднегодовая доходность (номинальная, без учета инфляции) за рассматриваемый период.

Числа сверху каждого столбца - максимальный рост за самый удачный год. Снизу - просадка (падение) портфеля за неудачный год.

Какие выводы можно сделать?

- При длительных сроках инвестиций, наибольшую доходность дают портфели с максимальной долей акций. Но в тоже время они имеют и наибольшие просадки (риск).

- На короткие сроки (до 3-5 лет, да даже наверное и 10) вкладываться деньги только в акции опасно.

- Включение в портфель облигаций, снижает общую ожидаемую доходность, но в тоже время и уменьшает волатильность. Причем непропорционально. Риск снижается намного больше, чем инвестор теряет в доходности.

Добавление 30% облигаций, снизит прибыль на 1,1 процентный пункт или на 10,8% (с 10,2 до 9,1%). Одновременно риск уменьшится на 28%.

Портфель, имеющий пропорции 50/50 "теряет" 2% п.п. или 20% от общей максимальной годовой доходности (с 10,2 до 8,2%). Но в тоже время снижает вероятность максимальной просадки почти в 2 раза (на 48%)!!!

- За несколько лет до окончания вашего планируемого срока инвестирования (например, накопление на покупку недвижимости или обучение детей), делать упор на увеличение доли бумаг с фиксированной доходностью.

- Общая доходность портфеля может быть немного выше, а риск ниже, чем отдельные параметры входящих в него активов.

Обратите внимание на портфель с пропорциями 50 на 50 (как наиболее простой по расчетам). И сравните его только с акционным и облигационным портфелями (два крайних столбца на картинке). Математически мы должны сложить доходности и поделить на 2. Ведь облигаций и акций поровну. Аналогично и рисками.

Получаем 7,8% средней годовой доходности против 8,2% (получили дополнительную прибыль 0,4% в год). По рискам в среднем - 25,6%, а в составе портфеле 22,5%.

Напомню, кто не знал или забыл.

Показанные данные прошлых лет, не гарантирую повторение результатов в будущем. Но как ориентир, ими можно воспользоваться для составление портфеля и разделение по классам активов в определенных пропорциях. Подходящих именно вам. Под ваши склонности к риску и инвестиционному горизонту.

Удачных инвестиций!

Продолжение: Миллион с нуля №23 — Главный фактор успеха инвестора