Новость об повышении тарифов одного из брокеров (Открытие, подробно написано здесь), вызвало всеобщее неудовольствие среди трейдеров и инвесторов. Да, новость неприятная. Платить больше никому не хочется. Хотя если разобраться - плата в 175 рублей за депозитарий в месяц, вроде бы и не критичная. Средняя по рынку среди топовых брокеров.

Многие (коих меньшинство) считают это вполне нормальным. Подумаешь, платить чуть меньше двух сотен. Это же копейки. И окажет минимальное влияние на размер потенциальной прибыли.

Другие, возмущены этим фактом. Обосновывая введенные комиссии рытьем могилы для начинающих трейдеров или инвесторов, с небольшими капиталами. Они только начинают знакомство с фондовым рынком. Вносят небольшие суммы на счет. И многие используют биржу как альтернативу банковским вкладам. С возможностью получать бОльшую (хоть и не намного) прибыль, по сравнению с депозитами.

Кто прав? Действительно, может у страха глаза велики? И весь этот переполох выведенного яйца не стоит.

А давайте подсчитаем влияние новых комиссий на будущую выгодность инвестиций. В зависимости от размера и периодичности пополнения счета.

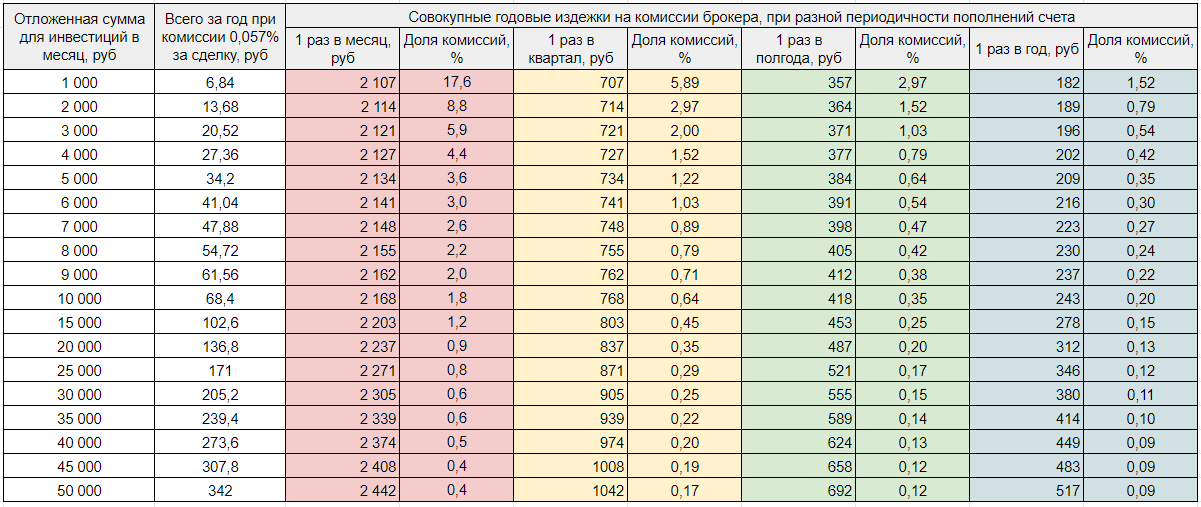

Доля комиссий от размера капитала

Исходим из данных по комиссиям:

- плата за операцию - 0,057% от суммы сделки;

- плата за депозитарий - 175 рублей в месяц (если в месяце не было операций - 0 рублей).

Сделал сравнительную таблицу. Сколько денег придется отдавать в виде комиссии брокеру. В абсолютных числах. И более показательно, в относительных. В процентах от суммы пополнения счета.

Первая колонка - это сколько денег человек выделяет на инвестиции в месяц. Не обязательно пополнять брокерский счет каждый месяц. Деньги могут лежать отдельно. Для накопления кучки и потом разово вносится на счет.

В итоге рассмотрим совокупные расходы при пополнение счета:

- ежемесячно;

- ежеквартально;

- каждые полгода;

- 1 раз в год.

На примере первой строчки. Человек откладывает по 1 тысячи рублей в месяц. Неважно когда он пополнит счет и купит ценных бумаг. За год он внесет 12 000 рублей. Комиссии за сделки фиксированные (0,057%). И общие расходы на это дело составят 6 рублей 84 копейки.

А вот совокупная годовая плата за депозитарий будет напрямую зависеть от периодичности пополнений.

При ежемесячных пополнениях всего придется выложить брокеру 2107 рублей (12 раз по 175 + комиссии за сделки) или 17,6% от внесенных средств. Просто ЖЕСТЬ!!!

Ежеквартальные (по 3 тысячи раз в три месяца) пополнения, снижают годовые расходы до 707 рублей (5,89% в относительных данных).

Полугодовые (по 6 тысяч 2 раза в год) до 357 рублей (2,97%).

Ну а пополнение единоразовой суммой в 12 тысяч 1 раз в год - "украдет" 182 рубля или 1,52%.

При ежемесячных пополнениях счета - совокупный размер годовых комиссий, практически одинаковый для всех инвесторов. Доля платы за сделки, не особо влияет на расходы. Особенно для малых сумм. Но вот доля потерь, напрямую зависит от вносимого капитала. И снижается в разы (даже десятки раз) при его росте.

Аналогичная картина наблюдается при уменьшении количества активных месяцев для торговли. Сокращая количество пополнений счета, например до раза в квартал, мы также имеем экономию на торговых издержках практически на аналогичную величину (в 3 раза) для малых сумм.

И 2-2,5 раза для крупных. Здесь уже комиссии за сделку (0,057%) влияют больше.

В любом случае, просматривается закономерность.

Снижение частоты пополнения брокерского счета и (или) увеличение суммы вносимых средств снижает влияние комиссий.

Выводы. Увеличение комиссии брокера больше всего ударило по карманам "малообеспеченных" игроков.

Ничего удивительного. Напоминает рабочую модель повышения цен в рамках экономики страны. Бедные платят больше. Богатые меньше.

С какой суммы выгодно вкладывать деньги

Для чего мы все идем на фондовый рынок? Заработать денег.

Если точнее, то получить прибыль, превышающую альтернативные источники вложений.

Речь в первую очередь о банковских вкладах.

Действительно, если на вкладе я могу получать столько же, зачем мне лезть на какую-то биржу. Разбираться, что-то искать, вкладывать, нести определенные риски и расходы. Если я могу просто положить деньги в банк.

И вот тут возникает парадокс. При определенных условиях, действительно намного выгоднее открыть вклад. Скажу больше - можно получить даже отрицательную доходность (в инструментах с фиксированной доходностью).

Как так?

Наша любимая "депозитарочка" тоже кушать хочет (в лице брокера).

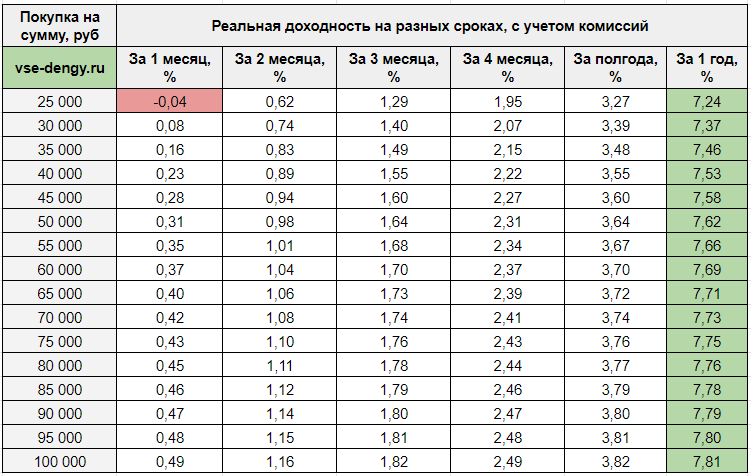

Подсчитал реальную доходность от вложений в облигации по ставке 8% годовых. В зависимости от суммы. На разных временных интервалах. Смотрим таблицу ниже.

Пояснение к данным в таблице.

У вас есть одна тысяча рублей (первая строчка). На все деньги вы хотите купить облигаций с доходностью 8% годовых.

175 рублей с этой суммы сразу отдадите брокеру. С остатков, 825 рублей покупаете бумаги (допустим на все сумму). За месяц облигации принесут вам 5,5 рублей купонного дохода. И сумма на счета составит 831,5 рублей. Реальная доходность инвестиций (было 1 000 рублей, через месяц стало 831,5) составит - (минус) 16,9%.

Через полгода -14,2%.

За год, по такой схеме вы заработаете (вернее получите убыток) -10,9%.

Выход один - увеличить размер (сумму) совершаемых операций.

А до какого предела? Где находится эта точка безубыточности? При которой, покупка ценных бумаг (даже с учетом депозитарных расходов) будет выгодна.

Получается, что инвестировать в облигации (и другие инструменты с фиксированной доходностью) малые суммы, на срок менее года, вообще не имеет смысла.

Для сумм в диапазоне 15-20 тысяч рублей, на годовом и полугодовом интервале, мы имеем доходность, сопоставимую с банковскими ставками по вкладам. Что тоже не несет никакой дополнительной выгоды от инвестиций.

Что будет при увеличении размера капитала?

Аналогичная таблица. Только от 25 тысяч с шагом 5 000 рублей.

И снова мы видим, что на короткий срок (несколько месяцев) вкладывать деньги в облигации нецелесообразно. Комиссии "сжирают" хороший кусок прибыли.

В заключение

Какие мысли на этот счет?

В новых условиях ОБЯЗАТЕЛЬНО нужно принимать меры по снижению торговых издержек.

Естественно, самый простой вариант - это увеличить сумму пополнения счета и уменьшить периодичность сделок (число активных торговых месяцев). Таким "простым Макаром" мы можем снизить общие годовые торговые комиссии в разы!

Что делать с имеющими бумагами?

В портфеле ничего менять не буду (в плане ETF и акций). Изменения возможно затронут только облигации.

По долговым бумагам, у меня портфель состоял их различных облигаций, с разными датами выплаты купонов. И практически каждый месяц на счет что-то "капало". Деньги естественно, сразу же реинвестировались.

Теперь такая схема будет убыточна (или не так прибыльна). Склоняюсь к мысли уменьшить количество бумаг (эмитентов), с целью концентрированного получения купонов "большой кучей" 2 раза в год.

Набрать бумаг, по которым купонные выплаты примерно совпадают по месяцам. Получая деньги от облигаций по такой схеме, у меня будет активных 2 месяца в году. Плюс привязать будущие пополнения счета, именно к этим платным торговым периодам.

Сейчас поступающую прибыль вывожу (чтобы не лежала мертвым грузом). Плюс коплю (откладываю) деньги на будущие пополнения.

По ИИС к сожалению приходится мириться с простоем денег на счете. Дивы и купоны капают. Но, учитывая реальную доходность возможных реинвестиций этих небольших сумм, выгоднее будет просто держать их на счете без дела. До поры, до времени. Пока не накопится N-ная сумма.

Временно парковать деньги (на срок от нескольких дней до пары месяцев) до лучших времен, тоже потеряло смысл. Короткие облигации, FXMM, FXTB теперь в прошлом. По крайней мере для меня.

Удачных инвестиций и низких комиссий!

Печальная ситуация складывается. Выгоды от регулярности инвестиций (усреднение прибылей и убытков), о чем Вы говорили ранее в своих статьях, перекрываются комиссиями. При ежегодных инвестициях в 200-300 тыс., наверное, выгоднее использовать банковские вклады. Или копить на вкладе и инвестировать раз в год в облигации на ИИС. Об инвестициях в акции и ETF, наверное, стоит задуматься при располагаемом капитале более 400 тыс. в год. Или заниматься анализом и подбирать более удачное время покупки (прощайте прелести пассивных инвестиций).

Нужна свежая статья про сравнение брокеров из первой 10-ки с точки зрения пассивного инвестора, работающего на усреднение и сокращение издержек. БКС, ВТБ, Сбер, Тинькофф, Уралсиб, КИТ, Финам, Альфа, «Закрытие» и т.п.

1) Комиссии за сделки

2) Комиссии за депозитарий

3) Комиссии за ввод\вывод средств (межбанк)

4) Доступ к иностранным инструментам (ETF Finex, СПб)

5) Условия ИИС (у некоторых только ДУ)

6) Стоимость приема бумаг от другого брокера

7) Открытие счета онлайн

8) Наличие QUIK \ WebQUIK \ Торговли через личный кабинет

и т.п.

Как раз мониторю брокеров по вышеперечисленным пунктам.)))

Заодно инфу в новую статью добавляю.

Можно ли увидеть формулу расчета?

Интересно сравнить по такой теме брокеров. Например ВТБ где депозитарные может быть 150,105,60 рублей. Или Альфа-Банк с 0.06% годовых от стоимости. Последний в итоге может быть альтернативой. В ВТБ вот интересно 105р комиссии.

Возможно повернуть тему что при какой комисссии этотвыгодно.

Если пользоваться плечами, то очень важный момент стоимость плеча