- Зачем иметь много акций в портфеле? Ведь можно сделать ставку только на самые перспективные (доходные, дивидендные) бумаги.

- Зачем в портфеле нужны облигации и тем более кэш? Ведь исторически акции приносили более высокую доходность.

- Зачем покупать золото? Оно же не приносит дополнительного дохода.

Ответ: Чтобы инвестиционный портфель был диверсифицированным.

А для чего?

Действительно для чего? Ведь диверсификация в большинстве случаев снижает потенциальную доходность портфеля.

Хотите я за пару минут, на простом примере, с помощью философа, жившего несколько столетий назад, расскажу зачем нужна диверсификация в инвестициях? Обойдемся без портфельной теории, всяких корреляций, среднеквадратичных отклонений и прочих страшных и зачастую непонятных слов.

Начнем с религии.

Пари Паскаля о вере в Бога

Живший в 17 веке, французский математик, физик и философ Блез Паскаль сравнил жизнь с карточной игрой и попытался разобраться, на что выгоднее сделать ставку (известную как Пари Паскаля): на то что Бог есть или на его отсутствие.

Бог есть или нет. На которую сторону мы склонимся? Разум тут ничего решить не может. Нас разделяет бесконечный хаос. На краю этой бесконечности разыгрывается игра, исход которой неизвестен. На что вы будете ставить?

Блез Паскаль

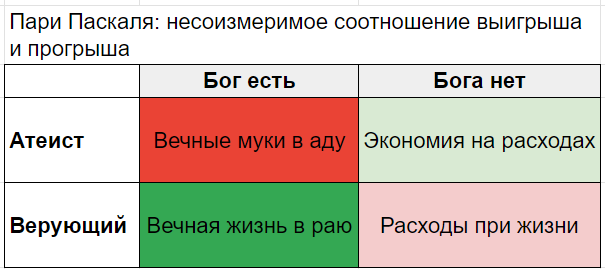

Что выбрать: религию или атеизм?

Какие есть варианты? Их два: Бог либо есть, либо его нет. Но это не самое главное в задаче. Нам нужно понимать какие будут последствия в случае правильной или неправильной ставки.

Верующий ставит на существование Бога, атеист - на его отсутствие.

Что они получают?

Жизнь без веры. Если Бог существует, то атеист получает бесконечный проигрыш - вечные муки в аду. Если Бога нет - безверие позволяет атеисту сэкономить немного денег и времени на ритуальных обрядах (молитвы, посты, пожертвования церкви).

Жизнь с верой. Верующий, в течение всей жизни, часть своего времени и денег посвящает Богу. Если Бога нет - то все было зря. Но в случае существования Бога, верующий получает бесконечный выигрыш - место в раю и вечную жизнь.

Пари Паскаля приводит аргументы, почему математически верить в Бога выгоднее, чем не верить!

Пари Паскаля в инвестициях

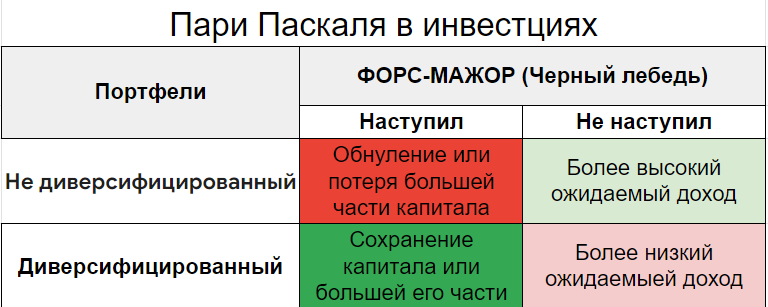

Теперь применим пари Паскаля к инвестициям. Вместо Бога будем использовать слово Форс-Мажор (или Черный Лебедь), а вместо верующих и атеистов - диверсифицированный и недиверсифицированный портфели.

И что у нас получается?

Недиверсифицированный портфель. Если повезет и форс-мажора не случается, инвестор за счет концентрации портфеля, имеет шансы заработать чуть больше денег, чем его более диверсифицированные коллеги-инвесторы.

В случае прихода Черного лебедя или если ставка не сыграла, инвестор может потерять все или лишиться большей части капитала.

Кризис - возможность или опасность для инвестора | Что может случиться с вашими деньгами?

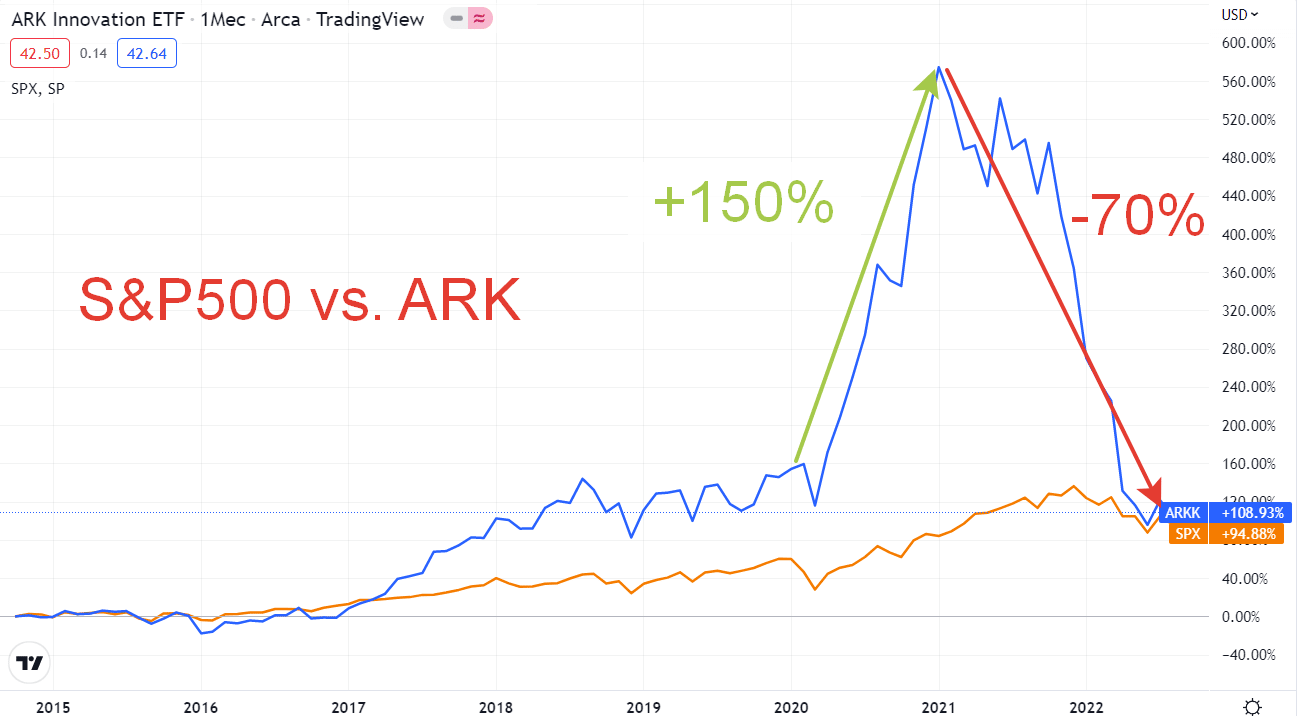

При снижении капитала на 50%, для его восстановления нужен рост на 100%. При падении на 90% - требуется рост на 900%. Сколько времени потребуется просто на то, чтобы вернуться в первоначальную точку?

Инвесторы, которые вложились в фонд Кэти Вуд на самом пике - потеряли 70% капитала. Чтобы отыграть потери нужно, чтобы фонд ARK вырос в 3,5 раза!

Диверсифицированный портфель. Наступает какой-нибудь армагедец, но за счет наличия нескольких активов, краха портфеля не происходит. Может случиться легкая просадка, но другие инструменты защитят портфель и даже могут вытянуть его вверх. Главное - инвестор остается на плаву.

Если за свою жизнь инвестор ни разу не столкнулся с Черным лебедем (что маловероятно), ну что же - диверсификацию можно было рассматривать как плату за страховку (и спокойный сон).

Перефразируя Пари Паскаля получаем: математически владеть диверсифицированным портфелем выгоднее, чем концентрированным.

Резюмируя

Выбор как всегда за инвестором. Рисковать и попытаться заработать больше. Или пожертвовать частью будущей доходности, взамен получив более живучий и стабильный портфель на многие десятилетия.

Что вы выбираете? Расскажите какой состав вашего портфеля?

Пари Паскаля частично схож с методом Чарли Мангера (зам. Баффета в Berkshire Hathaway): чтобы устранить будущую проблему, нужно вывернуть ее наизнанку. Этот метод позволяет защитить свой капитал от уничтожения или не стать плохим инвестором.

P.S.

По мере роста капитала я стал замечать за собой, что начинаю заботиться о его защите. Раньше я мог достаточно легко распределить деньги между несколькими акциями, просадки и их последствия меня абсолютно не волновали. Со временем в ход пошли фонды акций. Ну а дальше облигации и фонды на облигации. Сейчас я уже докатился до золота и фондов недвижимости. Хотя последние я не особо люблю. Но приходится стиснув зубы покупать и держать в портфеле. У российского инвестора выбор инструментов стремительно сократился, поэтому "едим то, что нам дают".

Опа, вы упомянули фонд на недвижку. Что это за ПИФ такой? Когда будет разбор XD

Держал часть денег в ПНК. Закрыли. )))

Часть денег в трех фондах Парус (по размеру активов они в разы превосходят ПНК). Тоже складская недвижимость. Торгуется на бирже. Стоимость лота от 1 до 6 тысяч (с копейками). Но они для квалов. Сама схема владения объектов достаточно рискованная: склады куплены в кредит (какая-то часть). Деньги, получаемые фондом идут только на покрытие процентов по кредиту, без уменьшения основного долга. Остальное — на выплату пайщикам.

В чем смысл?

Процентная ставка по кредиту очень низкая и закрывать долг досрочно нет экономического смысла. За счет этой модели (и сэкономленных денег) — пайщикам идет больше денег в виде дивов. Доходность, когда смотрел последний раз была на уровне 12-13% годовых. Сейчас наверное меньше — стоимость паев разогнали в последнее время.

Остальные для меня слишком дорогие — отдавать по 300 тысяч за один пай как то страшновато. Да и с ликвидностью полная жопа. (не торгуются на бирже) Чтобы продать один пай по адекватной цене можно ждать недели-месяцы.

Сами ЗПИФ и прочие фонды недвижимости в РФ мне не нравятся из-за непрозрачности, высоких комиссий и возможностью злоупотреблений управляющими.

Можно и немного краудлендинга добавить (Поток, Джет). Я сначала совсем не жаловал их, но сейчас понимаю, что чуть можно выделить (при этом инвестировать нужно в как можно большее количество компаний по самому минимальному чеку платформы). Это отдельный вид активов. Его основная фишка — никак не связан с биржей.

Я вот подумываю сделать простой портфель — акции 80%, и облигации 20%, с ребалансировкой раз в год. На долю акций думаю взять фонд VT, в котором примерно 60% сейчас акции США, 30% — развитые страны и 10% EM. Тут интересно — как происходит ребаланс в VT? По капитализации? То есть доли в будущем изменятся? Может быть правильнее будет набрать фондов на соответсвующие индексы? И какие фонды облигаций вы бы рассмотрели для покупки в такой портфель? Все через IB.

Когда я только начинал инвестировать через IB набрал много разных фондов (было интересно поиграть и хотелось всего и побольше: на США отдельно, на Европу отдельно, на тихоокеанский регион, на развивающиеся рынки). Позже я по возможности сократил фонды до минимума. Если вы придерживаетесь стратегии распределения по капитализации, то VT вполне себе отличный вариант.

По облигациям, если не боитесь рисков — я бы обратил внимание на фонды с длинной дюрацией (лет 10-20). Таким образом мы фиксируем высокую ставку на долгий срок. Я бы вкладывал только в фонды США. По остальным (ex US) очень щекотливая тема с налогами. Может быть не совсем выгодно вкладываться в них.

По тикерам не подскажу. Сайт ETFDB точка com вам в помощь.