Может ли инвестор, получив на бирже убыток, попасть на налоги?

Как можно потерять деньги, если цена на купленный актив не изменилась (или даже выросла)?

Законно ли, получив на инвестициях прибыль - заплатить налог не по ставке 13%, а выше?

Думаете чушь какая-то. А вот и нет.

Во всем этом виновата валютная переоценка.

Валютная переоценка простыми словами

Как это работает? На примере.

Вы купили иностранные акции на сумму в 1 000 долларов. При курсе $1=50 RUB

Через год, при продаже акций вы получаете уже 1 200 баксов. При курсе $1=70 RUB

Внимание вопрос..

Какая ваша прибыль? И сколько налогов нужно будет заплатить?

Задачка для 1-го класса.)))

Чистая прибыль: 200 баксов или 20%.

Налог на прибыль в РФ - 13%. Соответственно, удержат 26 долларов.

Если перевести в рубли, получаем:

- прибыль: $200 х 70 р = 14 000 рублей

- налог на прибыль: 14 000 р х13% = 1 820 рубля

С точки зрения логики - рассуждение правильное. Но с точки зрения законодательства - абсолютно неверное.

Как вы посмотрите на то, что реальный налог будет почти в 2,5 раза больше! И составит 4 420 рублей. Получаем ставку налога - более 30% на валютный доход!

Спасибо валютной переоценке!

Что такое валютная переоценка?

- Налог на прибыль в 13% взимается с положительного финансового результата инвестора.

- Финансовый результат по операциям (или налогооблагаемая база) - это доходы по операциям за вычетом понесенных расходов (типа купил за $100, продал за $120).

- При подсчете налогооблогаемой базы, выраженной в иностранной валюте, необходимо сделать перерасчет в рубли. И (самое важное), по курсу ЦБ на день получения дохода (продажи актива). Аналогично с расходами. Берется курс рубля на дату покупки ценных бумаг.

Из примера выше получаем:

- Затраты на покупку акций - составили 50 000 рублей (1 000 баксов по 50 рублей).

- Доход от продажи - 84 000 рублей (1 200$ по 70 рублей)

- Чистая рублевая прибыль = 34 тысячи.

Налог на прибыль (13% от 34 тыс. руб.) = 4 420 рубля. Или 63 доллара. Получаем 31% налога от прибыли в 200 баксов.

Мне одному кажется, что это как-то несправедливо?

Чем еще опасна валютная переоценка?

Самый простой пример.

Валютная стоимость иностранных акций - снизилась. Но в тоже время - вырос курс доллара.

И что может получиться? В долларах вы получили убыток. Но в рублях у вас образовалась прибыль, с которой вы должны заплатить налоги.

Пример.

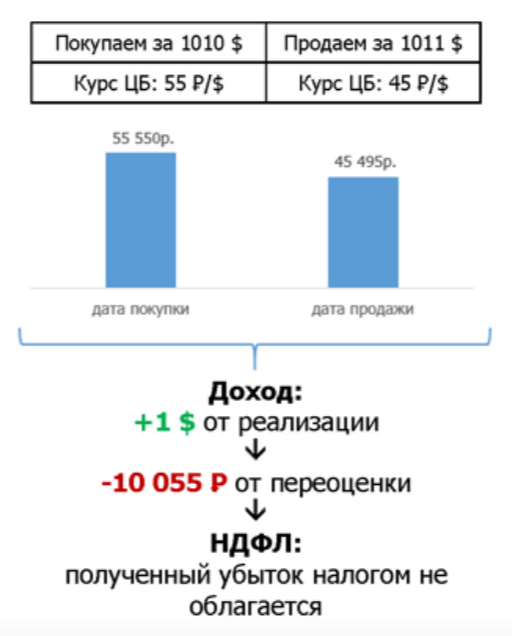

- Покупаем акции за 1 010 (при курсе 55 рублей за доллар).

- Продаем за 1 009 (при курсе 65 рублей за доллар).

- Доход от реализации отрицательный -1$.

- Доход от валютной переоценки положительный +10 035 рублей.

Итого: налог на прибыль - +1 304 рубля (13% от 10 035).

Справедливости ради стоит отметить, что верна и обратная ситуация.

При росте стоимости валютного актива и одновременным падением курса доллара, за счет валютной переоценки, можно полностью уйти от налогообложения.

Правило валютной переоценки действует для всех ценных бумаг, кроме еврооблигаций МинФина.

С 01.01.2019г. освобождается доход в виде курсовой разницы от уплаты НДФЛ при продаже (погашении) еврооблигаций Министерства Финансов, номинированных в иностранной валюте.

По простому. Рублевая прибыль (и налог с нее) будет пересчитываться по курсу ЦБ на день продажи (погашения) бумаг. Независимо от курса доллара на день покупки.

Купил еврооблигацию за 1 000 долларов, продал за 1 001. Прибыль = 1 доллар. Переводим по текущему курсу (на день продажи) в рубли. Все.

Второй неприятный момент - это так называемый налог на ослабление рубля

При ослаблении национальной валюты (а статистически, доллар на длительных периодах всегда укрепляется против рубля) - инвестор будет вынужден будет платить бОльший налог на прибыль. Получаем своеобразный налог на инфляцию или обесценение рубля. Чем больше рубль слабеет, тем "типа больше" будет ваша прибыль. И тем больше нужно будет в итоге заплатить налогов.

Рекомендую: Налог на воздух или как инфляция влияет на прибыль инвестора

За последние 20 лет рублевая инфляция - около 7%. По доллару - примерно 2%. Разница - 5%. Получается каждый год, инвестор будет дополнительно попадать на налог в 0,65%. Кажется немного. Но в некоторых случаях это будет очень серьезные потери.

Яркий пример - это покупка иностранных активов, на длительный срок (например, самостоятельное накопление на пенсию). В среднем при такой схеме, через 20 лет, за счет валютной переоценки инвестор потеряет дополнительно 15% прибыли в виде налогов. Помимо стандартного налога в 13%.

Если в деньгах. При вложении $100 000 на 20 лет, дополнительные потери от валютной переоценки составят 8 300 баксов.

Что в результате?

Получается инвестор за счет валютной переоценки, практически всегда вынужден платить двойной налог:

- На рост стоимости активов.

- На рост курса иностранной валюты.

Как сэкономить деньги на валютной переоценке?

Не продавать бумаги. Помните, как бы сильно не выросли ценные бумаги из вашего портфеля, пока вы не продали их - налог платить не нужно. Рост стоимости активов - это бумажная прибыль. В будущем, по мере необходимости, можно продавать часть бумаг. Попадая на небольшой процент налога на прибыль (и валютную переоценку). Но в большинстве случаев - и этого можно избежать, благодаря налоговым льготам.

ИИС типа Б. Покупка валютных активов на инвестиционном счете второго типа, дает налоговую льготу в виде освобождение от налога на прибыль с операций купли-продажи. В том числе и от валютной переоценки.

Льгота на долгосрочное владение (ЛДВ). Владей бумагами более 3-х лет. И за каждый год дается льгота в 3 миллиона на освобождение от налога на прибыль. То есть за минимально необходимую трехлетку инвестор уже получит льготу на 9 (ДЕВЯТЬ) миллионов.

ИИС первого типа (с вычетом на взнос). Главная фишка ИИС - возврат 13% от внесенной на счет суммы. Но в тоже время, можно совместить его с ЛДВ. При закрытии ИИС - не продавать бумаги, а перенести их на обычный брокерский счет. Выждать нужное время - и получить льготу на долгосрочное владение. Подробно писал в этой статье.

Важно понимать! Вышеперечисленные налоговые льготы доступны только для ценных бумаг (акций, облигаций, ETF), купленных на российских биржевых площадках (Московская биржа и СПБ). Покупка ЦБ через иностранных брокеров или на внебиржевом рынке (СПБ) не дает налоговых послаблений. И в этом случае уйти от валютной переоценки при продаже активов не получится.

Спасибо за статью. А если продаёшь подорожавшие акции за доллары, а не за рубли ? Платишь налог с разницы цены покупки и продажи ? Валюту то не продавал и переоценки не должно быть по идее. Как тогда ?

Не прокатит. Брокер за тебя все посчитает (переведет в рублевую прибыль). И сколько надо удержит. Государство не обманешь.)))

Спасибо за статью на очень актуальную тему! Что думаете про покупку фондов на облигации через IB в свете описанной в статье проблемы. Больная тема для меня.

На мой взгляд их покупка намного менее оправдана чем Акций через IB т к:

— разница по комиссиям с Финикс меньше чем по фондам акций и налог на валютную переоценку ни когда не окупится за счёт экономии на комиссии.

— Акции планирую на IB не продавать многие годы и десятилетия и не платить налог, а про облигации такой уверенности нет.

Я инвестирую примерно поровну через российского брокера и IB.

Для облигационной части портфеля я вижу только один приемлемый вариант в России FXRU. Другие фонды грабительские, отдельные еврооблигации невыгодны из-за налога на купон и переоценку (теперь ещё и на евробонды рф придётся налог на купон Платить).

При этом конечно инвестировать в облигации только через этот фонд тоже не айс. Очень большой риск на Россию, что может аукнутся в самый неподходящий момент, при некоторых кризисах наши бонды ведут себя не лучше акций, да и очередная экспозиция на Финикс напрягает.

Хотелось бы инвестировать в мировой рынок облигаций. Но как?

Вроде вы писали что покупаете облигации на IB? Что об этом думаете, как миритесь с грабительскими налогами?

У меня примерно такая же ситуация по портфелю как у вас 50/50 — Раша/IB

По поводу облигаций я смотрю на вопрос несколько философски. Ну да, валютная переоценка будет — это плохо. Но себя успокаиваю рядом факторов:

1. Сами по себе облигации растут намного меньше акций — меньше рост, меньше налог.

2. Доля облигаций в моем иностранном портфеле всего 10%.

3. При гипотетическом обесценивании рубля к баксу на 5% в год, за 10 лет будем иметь типа 50% валютного дохода, с которого при продажи нужно будет заплатить 6,5% налогов. В пропорции от всего портфеля — это копейки (0,65%).

4. Не забываем, что для инвестора в первую очередь важна прибыль. А налоги дело вторичное. Было бы с чего платить.

По поводу инвестиций в облигации в РФ (и введение налогообложения в 2021 ) у меня пока два варианта.

1. Фонд FXRU

2. Отдельные облигации, но в связке с близким родственником. Два счета (брокерский и ИИС) открытых на родственника. На обычном покупаются облигации (на мои деньги). Возврат налогов с купонов будет через ИИС (у родственника нет официального налогооблагаемого дохода) опять же через пополнение моими деньгами. Схема конечно геморройная, но как вариант легального ухода от налогов подойдет. В конце каждого года просто считать сколько было налогов удержано и на сколько нужно пополнить ИИС.

А если покупать иностранные акции дешево и при высоком долларе, а продавать их дорого и при низком долларе?

При этом доллар в рубль не переводить, оставаясь для налоговиков «в налоговом минусе», но по количеству долларов — в плюсе.

Такое сработает?

Каждую вашу валютную сделку (с акциями) брокер переводит в рублевый эквивалент. Даже без продажи долларов.

Поэтому не прокатит)))

При продаже акций у иностранного брокера мы самостоятельно высчитываем налог на прибыль при заполнении декларации. Вот если там не переводить доллары в рубли при расчете налога, а задекларировать налог с долларовой прибыли (ведь действительно перевода в рубли, а значит , и рублевой прибыли не было)? Налоговики вообще проверяют эти декларации? Сталкивался кто-нибудь?

А вы обязаны условно перенести валюту в рубли на дату сделки по курсу ЦБ.