Несколько лет назад я задумался о будущей пенсии. На государство слабая надежда. Все постепенно идет к тому, чтобы граждане самостоятельно формировали пенсионные накопления. Все вводимые программы последних лет терпят крах (заморозка накопительной части пенсии). Либо показывают какую-то смешную доходность (негосударственные пенсионные фонды). Вплоть до отрицательного результата (убытка). Проигрывая даже банковским вкладам, с их небольшими ставками.

Остается надеяться только на себя. Начинать формировать собственную пенсию.

Возможно ли это? Как это сделать? С чего начать? Сколько денег нужно откладывать? И много других вопросов.

Итак, поехали!

Сколько денег нужно для счастья?

Какую бы пенсию вы хотели бы иметь к старости?

20-30 тысяч. Может быть 50. Да что там мелочиться. Вариант 100-150 тысяч большинство бы вполне устроил.

А сколько вы зарабатываете сейчас?

Если у вас небольшая зарплата, то будьте реалистами. Накопить на пенсию, в несколько раз превышающий ваш среднемесячный доход, вряд ли получится.

Можно исходить из правила - сколько вы сейчас получаете, такая и будет у вас пенсия. Естественно, если предпримете правильные меры прямо сейчас.

Человек получающий зарплату в 30 тысяч в месяц, способен накопить на аналогичную пенсию в будущем. Как и счастливчик, имеющий доход в 500 тысяч в месяц. Принцип у них будет один и тот же.

Можно ли рассчитывать на большее?

И да и нет.

Все зависит он нескольких факторов.

Главные факторы успеха:

- время;

- сумма вложений;

- доходность инвестиций (не забываем про инфляцию) или куда вкладывать деньги.

Принцип простой: чем больше больше всего, тем лучше.

Период накоплений в 20 лет даст гораздо больше, чем пятилетка.

Что выгоднее? Откладывать по 2 тысячи или по 5 ежемесячно? (риторический вопрос).

Вкладывать деньги под 2% годовых или под 10?

Хорошая новость в том, что все эти факторы взаимозаменяемы. Если не получается откладывать много (например при небольшой зарплате), значит нужно увеличить время накоплений.

Сроки поджимают. Пенсия не за горами. И нет в запасе 20-30 лет. Значит нужно повышать размер откладываемых на будущее денег.

Пошаговый план накопления на пенсию

Вы будете разочарованы, но возможно ничего нового я вам не открою.

Алгоритм действий:

- Отложили часть заработанного (10, 20, 30% от дохода).

- Вложили в доходные инструменты.

- Всю получаемую прибыль реинвестируем.

- На следующий месяц все заново.

И так месяц за месяцем. Год за годом. Десятилетие за десятилетием. Как дрессированная обезьянка. Пока не достигнете результата.

Правда здесь нет главных условий.

- А сколько времени для этого понадобится?

- Сколько нужно откладывать ежемесячно?

- На какую доходность можно рассчитывать?

Только зная ответы на эти вопросы - можно точно спланировать финансовый план формирования будущей пенсии.

Варианты инвестиций

Начнем с самого главного - доходных инструментов.

Нам нужны вложения, позволяющие:

- Защитить деньги от инфляции.

- Получать дополнительный доход.

Для себя я выбрал 2 основных направления - это акции и облигации.

Все другое - это шлак не очень подходит.

Забываем про высокорискованные и сомнительные вложения: ПАММ счета, хайпы, пирамиды, криптовалюты.

Мы не можем рисковать своим будущим. И на первом месте стоит именно накопление, с защитой от возможных финансовых потерь.

Есть еще золото и вклады. Но ... они не очень отвечают нашим требованиям. Да. Они защищают деньги от инфляции. Но не более того. В лучшем случае - дадут около 1-2% прибавки. Свыше инфляции. Ключевое слово - "в лучшем случае".

Сколько можно на этом заработать?

Рынок акций в среднем растет на 4-6% сверх инфляции. Но только на длительном сроке - лет от 10-20.

Облигации дают - около 2%.

Это исторические данные. Проверенные на длительных интервалах времени. С начала 20 века. По некоторым странам, даже с середины 19 века.

Почему не берем в расчет инфляцию?

Мы планируем пенсию, исходя их сегодняшней стоимости денег. Какая будет инфляции через 5, 10, 20 лет никто не знает. Доходность, очищенная от инфляции, показывает реальный финансовый результат.

Смотрите.

В один год доходность будет +10%. В другой - +25% годовых. Какой результат лучше?

А неизвестно. Возможно в первый год инфляция в стране была 5%. А во второй 35%.

Тогда 10% прибыли лучше, чем 25%. Реальная доходность +5% против - (минус) 15%.

Как вкладывать?

Думаю, что для большинства потенциальных пенсионеров нет желания (времени, сил, опыта и умения) сильно вникать в тему инвестирования. Анализировать и правильно выбирать отдельные бумаги (акции, облигации).

Главный принцип: чем проще, тем лучше. Не в ущерб прибыли, естественно.

Можно посоветовать 2 варианта (на которых кстати я тоже сделал основной упор):

- ПИФ;

- ETF.

Оба инструмента похоже.

Но главный принцип - нет необходимости тратить время. Просто каждый месяц покупаем акции (паи) на выделенную сумму.

В помощь новичку:

Где купить?

ETF обращаются на Московской бирже.

Идете к брокеру и открываете брокерский счет (не сложнее открытия вклада в банке). Многие даже позволяют открыть счета дистанционно (онлайн).

Рекомендую: ТОП-7 лучших брокеров для начинающих

Сам процесс покупки не сложнее заказа в интернет-магазине. Скачивайте мобильное приложение брокера. И можно каждый месяц покупать ценные бумаги.

Что покупать?

ETF на акции более доходные. Облигации - более надежные.

В кризис акции могут проседать на десятки процентов. Но в долгосрочном периоде именно они приносят большую прибыль.

Но и от облигаций отказываться не стоит.

Нужен некий баланс. В каких пропорциях будет состоять портфель.

Самый простой 50/50, 70/30.

Главный принцип формирования портфеля: чем больше времени у вас есть в запасе, тем большую долю денег нужно выделять под акции.

Как считать потенциальную доходность?

Например, пропорция 50/50. Ожидаемая годовая прибыль по акциям 5%. Облигации - 2%.

Итого 3,5% годовых.

Акции/Облигации в пропорции - 70/30.

Считаем: (5% х 0,7) + (2% х 0,3) = 3,5 + 0,6 = 4,1% годовых.

Округлим до 4%.

Кстати, большинство пенсионных и инвестиционных стратегий исходят из правила 4%. При любых, даже самых неблагоприятных ситуациях, можно рассчитывать на искомую доходность. Еще раз повторюсь. Только на длительных периодах.

Возможно ориентировочная доходность покажется вам слишком мизерной. Но что-есть, то есть. Конечно, всегда есть вероятность получить гораздо большую среднегодовую прибыль. Но я придерживаюсь осторожного пессимистичного варианта исхода событий. Чрезмерная оптимистичность (рассчитывание на большую доходность), при неудачном стечении событий, не позволит мне гарантированно накопить на пенсию. И как говорят: "лучше перебздеть, чем недобздеть". )))

Возможно ли пенсия?

С ожидаемой минимальной доходностью разобрались. 4% в год сверх инфляции.

Далее определяемся с целью. То есть с капиталом, позволяющим нам жить достойно. Или хотя бы удовлетворять базовые потребности.

Здесь может быть 2 варианта. Простой и ... бессмертный.

Первый вариант мне не очень нравится. Смысл его следующий.

Допустим вы планируете отойти от дел в 60 лет. И вот здесь самое интересное ... определяете сколько лет вы планируете прожить после этого. 5-10-15 лет, может быть 30-40 (оптимисты).

После выхода на пенсию, делим капитал на количество предполагаемых лет дожития. И каждый год вытягиваете из сформированного капитала деньги на жизнь.

При нашей условной необходимой 30-ти тысячной пенсии, годовые потребности (за 12 месяцев) составят 360 тысяч в год. От этого и пляшем.

- на 5 лет пенсионной жизни нужно накопить 1,8 миллиона;

- на 10 лет нужно накопить 3,6 миллиона;

- 15 лет - 5,4 млн. рублей;

- 20 лет - 7,2;

- и так далее.

Главная проблема - вдруг деньги кончатся. А вы еще не планировали умирать. Возможно через несколько десятилетий технологии позволят существенно увеличить среднюю продолжительность жизни.

Вторая неприятность: наследникам (детям, внукам, правнукам) ничего после вас не останется.

Второй вариант предполагает возможность "вечной" жизни на пенсию. Без уменьшения капитала.

На жизнь изымается только получаемая прибыль. Сверх инфляции.

В нашем случае, каждый год можно смело тратить 4% от капитала. И на эти проценты жить.

И вот здесь кроется главная сложность. Нужно будет накопить немного больше, чем в первом случае.

Для вечной пенсии в 30 тысяч в месяц, нужно минимум 9 миллионов рублей. Хочешь 50 000 - копи 15 миллионов.

Зато можно потом безбоязненно тратить определенную сумму денег. Не боясь, что вдруг она закончится.

И своим потомкам можно передать по наследству вечную пенсию. Которую они скорее всего полностью спустят за пару лет.)))

Сколько время копить?

После того, как вы определились с пенсионной суммой, необходимой для жизни, считаем сроки ее достижения.

И вообще возможно ли достичь цели при жизни?

Здесь нужно поиграть цифрами: сроком (количеством лет) и ежемесячной откладываемой суммой.

Для этих целей можно воспользоваться инвестиционным калькулятором.

- Вносим ожидаемую доходность - пусть будет 4%.

- Срок - в годах.

- И сумму пополнений (в годовом исчислении).

Если вариант не устраивает, нужно:

- увеличивать срок накоплений;

- либо повышать размер откладываемых денег.

При коротких сроках, наибольшее влияние будет оказывать размер пополнений. Если у вас в запасе до предполагаемой пенсии 5-10 лет, то по возможности нужно максимально увеличить взносы на будущую пенсию.

Если до пенсии еще далеко (20-30 лет), то вам повезло. Можно отделаться малыми суммами. И сколотить определенный капитал.

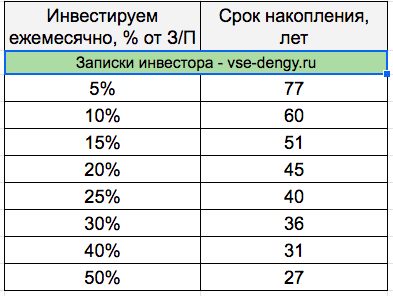

Расчеты будущей пенсии

Накидал в таблице ниже, примерные результаты при разных исходных данных.

Через сколько лет вы накопите на пенсию, равную своей текущей заработной плате. Откладывая определенный процент (от 5 до 50%) от своего дохода. При доходности - 4% в год. Сверх инфляции.

Честно сказать не очень впечатляющие результаты. Особенно верхняя половина таблицы. Откладывать деньги полвека? Да люди столько не живут. Нужно что-то делать.

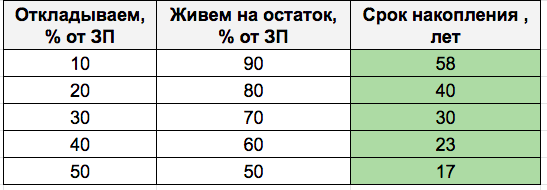

На самом деле можно немного уменьшить срок накопления.

Вы ежемесячно откладываете 20% от своего дохода на протяжении всей жизни. Значит вы привыкли жить на оставшиеся 80%. И соответственно минимально необходимый размер пенсии может быть уже не 100%, а 80% от дохода. И вам потребуется не 45 лет, а "всего лишь" 40. (((

Выделяя 30% от зп на формирование пенсии, нужно накопить на 70% от дохода (нужно будет 30 лет вместо 36). И так далее.

Можно просто откладывать деньги, рассчитывая на определенную прибавку в виде ежемесячной собственной накопленной пенсии. Пусть это будет не ожидаемая среднемесячная зп. А чуть меньше.

Сделал расчеты. Сколько удастся заработать (накопить, приумножить) за разные сроки при разной сумму выделяемых средств из дохода (синие столбцы). И какова будет среднемесячная "личная" пенсия (зеленые столбцы).

Советы от бывалого

Чем раньше вы начнете, тем более существенных результатов вы достигнете.

Каждый год простоя, будет стоить вам ОЧЕНЬ МНОГО ДЕНЕГ. В виде незаработанной прибыли.

По возможности, в первые года пополняйте собственный пенсионный счет максимальными суммами.

Принцип простой. Каждая вложенная тысяча рублей, имеет гораздо большую ценность на начальных сроках.

Используйте налоговые льготы

В первую очередь речь идет об инвестиционном индивидуальном счете (ИИС). С его помощью можно получать дополнительную прибыль в виде налогового вычета. Государство возвращает 13% от суммы внесенных на счет средств.

Это способно принести несколько процентов прибыли каждый год.

А чем это нам грозит?

Мы сможем накопить больше денег за одинаковый срок (и жить лучше). Либо сократить срок достижения цели на несколько лет.

- ИИС - все что нужно знать перед открытием

- Плюсы и минусы ИИС

- Сколько можно заработать в помощью ИИС?

Придерживайтесь плана.

Несколько лет (или десятилетий) накопления на пенсию - солидный срок.

За этот период у вас будет много соблазнов, что-то поменять. Например, все вокруг кричат, что скоро грянет кризис и нужно продавать все акции. Все деньги перекладывать в облигации.

Иногда, лучшая стратегия, что-то сделать - это ничего не делать. Особенно если ты не черта не понимаешь в фондовом рынке и все твои домыслы и выводы строятся на информации, полученной с телевизора или других информационных ресурсов.

У тебя есть стратегия накопления капитала. Проверенная десятилетиями-столетиями. На сотнях миллионов людей. И она поможет тебе практически гарантированно накопить на пенсию.

Стоит ли отвлекаться на краткосрочные события. Про которые уже через год все забудут.

Разнообразьте вложения

В финансовом мире это называется диверсификация. Используйте различные инструменты для инвестиций.

Не нужно делать ставку только на одном. Таким образом вам не нужно гадать, что выстрелит в будущем. Ваш результат будет складываться из совокупности всех позиций в портфеле.

В большинстве случаев - это лучший вариант для долгосрочного инвестирования.

У меня маленькая зп. Не могу откладывать.

Наверное самая главная проблема. Что можно посоветовать?

Если невозможно увеличить свой доход, остается только оптимизировать расходы.

Практически в любой ситуации можно достаточно легко снизить семейные расходы процентов на 10.

Если немного заморочится, то и на 15-20%. И самое главное без ущерба для жизни.

Вот эти сэкономленные деньги и можно откладывать на будущую пенсию.

Статья в тему: Как я экономлю несколько тысяч в месяц на простых вещах

Накопим?

Вообще давать какие-то гарантии по будущей доходности дело неблагодарное.

Мы можем только предполагать, основываясь на прошлых показателях.

Озвученные 4-6% годовых (по акциям) - это примерные цифры. Они могут быть и выше и ниже.

В итоге у нас есть 3 варианта исхода событий.

- Нам повезло. И все наши расчеты оказались верными. Точно в срок мы накопили нужную нам сумму. Ура! Пора на пенсию.

- Нам ОЧЕНЬ ПОВЕЗЛО. Реальная среднегодовая доходность оказалась выше ожидаемой. В итоге получили пенсионный капитал гораздо раньше. И можно либо уже сейчас уходить на пенсию. Либо оставить деньги работать дальше (до конца установленного срока) и уже на пенсии мы можем спокойно тратить больше денег ежемесячно.

- Нам не повезло. И прогноз по будущей доходности не сбылся. Получили меньшую сумму, чем рассчитывали.

Два из трех вариантов - положительные. Уже хорошо.

На негативный исход можно смотреть по разному:

- Полный провал. Все коту под хвост. Все зря.

- Ну у меня все равно скопилась какая-то сумма. Пусть она и меньше запланированной. Но это лучше, чем просто жить на одну гос. пенсию. В совокупности я все равно буду получать денег больше, чем большинство пенсионеров. И это тоже своего рода победа.

На сайте есть рубрика "Миллион с нуля". В ней я показываю, как с малыми суммами инвестировать деньги. С целью долгосрочных накоплений. С чего начать? Куда вкладывать? Как выбрать ETF? Советы по увеличению дохода.

Удачных инвестиций в будущую пенсию!

Спасибо за статью, понравилось Ваше изложение материала, с юмором(а как без него). Впервые ,за долгое время, увидел новый взгляд по финансовой теме. Здорово!

Удачного вам пути, Сергей к накоплению пенсии!

Хотелось бы уточнить, что бдеть и бздеть — это разные понятия.