Большинство российских фондов всю поступающую от купонов и дивидендов прибыль - реинвестируют. В итоге инвесторы, владеющие паями этих фондов видят только рост стоимости. Но за последнее время стали появляться фонды, которые выплачивают своим пайщикам дивиденды. Далее посмотрим что это за фонды и есть ли смысл в них инвестировать!

Пару слов про БКС Капитал

Ранее я делал обзор ПИФ БКС Капитал, который весь поступающий доход не реинвестирует, как делает это подавляющее большинство российских фондов, а выплачивает его в виде дивидендов своим пайщикам. Получаем своего рода инструмент с пассивным доходом, где подбором нужных активов будет заниматься управляющий. Не фонд - а мечта рантье.

Тема интересная и привлекательная. Но только для незнающих или очень богатых инвесторов. Если вникнуть в условия инвестирования в такой фонд, то возникающие минусы могут значительно перевешивать все плюсы.

В двух словах в чем кроется проблема в фонде БКС Капитал:

- Высокая комиссия за управление, в несколько раз превышающая среднее по больнице. На момент написания статьи она составляла 5,18% в год.

- Отсутствие налоговых льгот на поступающие дивиденды и купоны. Если фонд выплачивает дивиденды пайщикам, то с них удерживается налог - 13%. На этом теряется еще 1-2% в год от суммы капитала .

Итого: стоимость владение подобным фондом может обойтись инвестору в 6-7% ежегодных потерь от капитала.

Думаю никто в здравом уме не захочет вкладывать деньги под такие условия.

Я решил посмотреть, а есть ли на российском рынке еще фонды с выплатой дохода. А если они есть, то под какие условия они привлекают деньги инвесторов. Может быть это только один ПИФ от БКС очень любит собирать конские комиссии с клиентов. А другие фонды возможно более скромны в своих аппетитах.

Итак, поехали!

Российские фонды с выплатой дохода

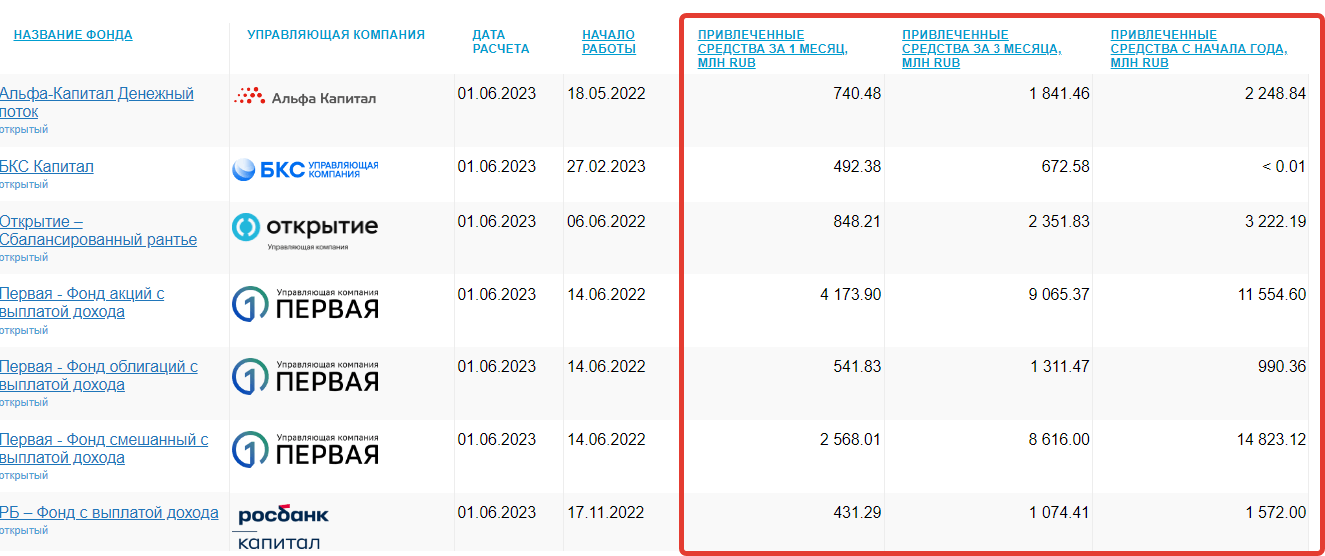

По данным сервиса Инвестфандс, помимо БКС Капитал, на российском рынке есть еще 6 фондов, выплачивающих своим пайщикам дивиденды.

- Альфа Капитал - денежный поток.

- Открытие – Сбалансированный рантье.

- Первая - Фонд акций с выплатой дохода.

- Первая - Фонд облигаций с выплатой дохода.

- Первая - Фонд смешанный с выплатой дохода.

- РБ - Фонд с выплатой дохода.

Все фонды были запущены в 2022 году и меньше чем за год успели привлечь миллиарды, а фонды Сбера (УК Первая) - десятки миллиардов рублей под управление. Количество пайщиков у каждого фонда исчисляется тысячами, а в фондах Сбера - десятками тысяч. И продолжает расти. Как в деньгах, так и в людях.

Если люди несут деньги, значит это им выгодно? Или нет? Очередное наебал.. во заблуждение инвесторов? Или все таки есть смысл в таких фондах? Давайте разберемся. Хотя разбираться особо нечего.

Если вкратце, то стратегия у всех фондов примерно одинаковая:

... инвестирование в российские акции с высоким потенциалом роста, высокими прогнозируемыми дивидендам и (или) облигации с привлекательным соотношением ожидаемой доходности и кредитного качества...

Разница наверное только в пропорциях активов - у кого-то больше акций в портфеле, у кого-то облигаций.

Простыми словами - это все фонды с активным управлением, которые сами решают какие активы и в какой пропорции брать. Будущая доходность сильно зависит от опыта и умений управляющего.

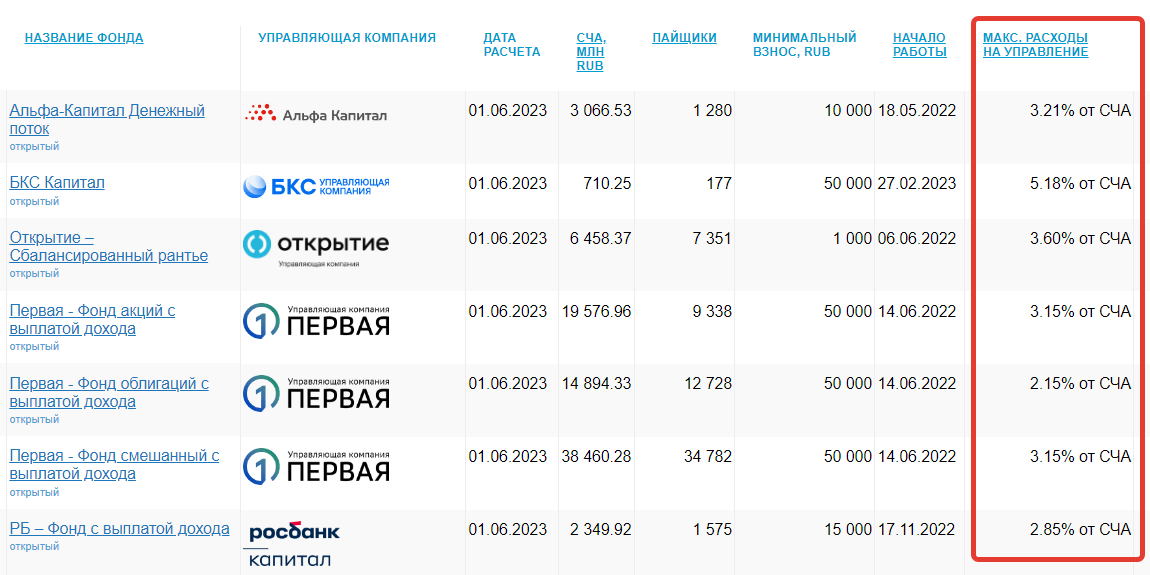

Знаете сколько хотят УК этих фондов за свои услуги? Диапазон комиссий составляет от 2,15% (за обычный фонд облигаций) до 3,6% в год (фонды акций и фонды смешанных инвестиций). А с учетом налоговой неэффективности, когда можно прибавить еще потери на налогах, максимальный размер издержек инвестора может достигать от 3 до 5,6% в год.

Пылесос денег инвестора?

Насколько это много? Если сравнивать с альтернативами (к примеру, биржевыми фондами, которые реинвестирует весь поступающий доход), то стандартная комиссия за управление каким-нибудь популярным фондом акций не превышает 1% в год (БПИФ TMOS / EQMX / SBMX). А комса фонда облигаций в 1,5-2 раза ниже.

Более того, все комиссии которые платит инвестор в качестве платы за управление БПИФ, практически полностью компенсируется налоговыми льготами фонда на получаемый им доход от дивидендов и купонов (ставка налога ноль).

Простой пример, показывающий как инвестор может терять деньги на пустом месте!

Допустим у нас есть 1 млн. рублей. Мы можем вложить его в какой-нибудь БПИФ на российские акции с реинвестированием дивидендов или в фонд с выплатой дохода, тогда мы будем получать дивиденды на руки. Комиссия первого фонда 1%, второго 3%.

Допустим за год российские компании выплатили дивидендами 100 тысяч рублей. Доходность 10% годовых. Для простоты будем считать, что стоимость акций за год не изменилась.

Что получает инвестор?

В первом фонде все дивиденды были реинвестированы в полном объеме. В итоге суммарная стоимость паев выросла на величину поступивших дивидендов, до 1,1 млн. рублей. Комиссия за управление фондом в 1% (если очень грубо) составит 10 тысяч рублей. В итоге за вычетом комиссий через год инвестор владеет капиталом в 1 090 000 рублей.

Та же самая ситуация в фонде с выплатой дохода. Фонд получил дивиденды - 100 тысяч и выплатил их инвестору. За вычетом налога на прибыль (13%) до инвестора дошло 87 тысяч рублей. Также за год фонд списал комиссию за управление в 3% от суммы капитала или 30 тысяч рублей. В итоге капитал инвестора в конце года составит:

970 тысяч стоят паи фонда после вычета комиссии + 87 тысяч рублей полученных дивидендов.

Итого = 1 057 000 рублей.

Всего за один год получили разницу в результате - 33 000 рублей или около 3,3% от капитала.

В итоге владея фондами с выплатой дохода, инвестор несет дополнительные (или лишние) ежегодные расходы в районе от 3% в год, по сравнению с обычным БПИФ.

Фонды с выплатой дохода заведомо находятся в проигрышном положении. Для того чтобы по доходности хотя бы быть на равных с обычными низкозатратными фондами, нужно показывать доходность на 3% выше. И делать это нужно каждый год. А чтобы инвестор стал зарабатывать больше, чем в обычных индексных фондах (иначе для чего в него вкладываться?) - нужна еще более высокая доходность! Т.е. нужно обгонять рынок как минимум на 4-5% ежегодно.

Возможно ли это? Скорее нет, чем да. Различные статистики и исследования (к примеру вот это) говорят, что большинство управляющих (по всему миру) отстают от обычного индекса своей страны. При увеличении дистанции инвестирования - процент отстающих от индекса также растет.

Какой результат я вижу более реалистичным?

В лучшем случае, на длинной дистанции, фонды с выплатой дохода будут отставать от индексных фондов на величину комиссий. А это повлечет за собой недополучение большой части будущей прибыли.

Интересная статистика!

При 10% среднегодовой доходности рынка, комиссия в 3% за 10 лет - съедает 40% прибыли инвестора, за 20 лет - 50%, а за 30 лет - 60% прибыли.

Резюмируя

Если у тебя длинный горизонт инвестирования, однозначно вся поступающая прибыль в виде дивидендов и купонов будет идти в реинвестирование. В этом случае фонды с выплатой дохода не несут инвесторам никакой дополнительной пользы.

Если ты хочешь уже сейчас начать жить на дивиденды и купоны, еще раз посчитай сколько денег ты можешь потерять (сейчас и суммарно за все время) владея фондами с выплатой дохода. Математически выгоднее использовать альтернативы: отдельные акции / облигации (можно сэкономить на комиссиях за управление) или обычные дешевые фонды, которые можно периодически продавать, когда потребуются деньги.

Опять автор везде приплетает заявленную комиссию. Я уже не однократно писал, что заявленная комиссия фонда за управление и фактическая это разные вещи, могут отличатся в разы. Фактическую комиссию за управление фондом мы можем увидеть только на следующий год за отчётным.

Кроме того максимальная комиссия может быть изменена в любой момент.

Из этого следует, что в выборе фонда ориентироваться на заявленную комиссию не имеет смысла. Надо смотреть на фактическую комиссию, если конечно фонд имеет историю.

Простите, думаете все и не снимут?

Альфовский поток(ну где займы) прекрасно показал начинающим пассивным ростовщикам, что им будут платить меньше банковского депозита

Возможно максимальная комиссия и будет когда-нибудь уменьшена. Но когда? Через год, два. пять лет? А вдруг — никогда?

Дальше, где это вы видели, чтобы фонды в РФ добровольно отказывались от денег? Если их легко можно взять из кармана инвестора, почему им этого не стоит делать?

А на что тогда нужно ориентироваться? На обещание УК в «будущем-когда-нибудь-возможно» снизить комиссию.

Инвестор несет же деньги сейчас и он должен знать под какие условия (в том числе и комиссии).

Если есть два фонда с примерно одинаковой стратегией, но у одного максимально возможные расходы 1% в год, а у второго 3% (пусть даже с вероятностью их уменьшения и клятвенных обещаний управляющего, что они никогда не будут брать 3%, а чуть меньше) — куда вы вложите деньги? В фонд где прописано в правилах max — 1% или поверите на слово УК в надежде, что там комиссия будет снижаться (когда и до какого уровня?).

Мой выбор однозначно на стороне более дешевого фонда!

Валерий, это же просто анализ рисков исходя из «худшего случая» (максимальная номинальная комиссия в год)….иначе у нас столько переменных будет, что выбор будет практически невозможен.

Согласен с Вами, что и номинальная может меняться, но как правило при увеличении СЧА она либо не увеличивается, либо снижается. А в случае снижения СЧА фонда, вообще стоит тогда подумать об его эффективности….

Молодцы!

Рынок развивается, а это главное.

Вопрос о вложении своих средств туда не стоит.

Хотя, если посмотреть сколько привлекает сбер, альфа и какой-нибудь доход, то сразу теряешь веру в человечество опять

Плюсую. Еще у Грехема это было описано касательно фондов, которые выгодны лишь владельцам фондов, но никак не их вкладчикам. Они только и живы благодаря тому, что люди ленятся разобраться в вопросе, хотя, казалось бы, на кону деньги большие, но нет.

Интересно, каким образом они привлекают людей в свои ПИФы. Я глубоко сомневаюсь, что люди ПОГОЛОВНО, ДОБРОВОЛЬНО и САМОСТОЯТЕЛЬНО вкладывают туда свои деньги. Что за схемы такие?

Агрессивное впаривание услуг например в Сбере. Пришли мы как то снять деньги со счета (именно полностью обнулить счет) и оператор говорит сейчас все сделаю и подключу вам защиту. Выяснилось, что защита это платная страховка от мошенничества. Говорим нам не надо, мы счет обнуляем. Оператор настойчиво уговаривала подключить. Пришлось раз 5 сказать, что не нужно нам это.

У кого деньжат на счетах побольше, тем наверное предлагают инвестирование.

То то сбер растет как на дрожжах )

Хорошая статья, молодец, Максим.

Все деньги в таких фондах = не эффективно вложенные деньги не очень умных людей.!

Угу, вы уже закопали золотые?

Вот человек, который вкладывает в фонды без выплат он надеется на что? Что денешки реинвестируются и он разбогатеет.

Вот, он купил десять паев денешки реинвестируются и фонд дорожает на два процента. Потом приходит нежданчик или просто коррекция и фонд проседает на десять процентов. Где его дивиденды?

Т.е. у чела как было 10 фондов так и осталось, минус дивы (на которые он мог купить еще) минус стоимость.

Это он удачно вложился!

Осталось только закрыть глаз и помечтать, что оно снова выростет.

(И цикл повториться.)