На Московской бирже запущены торги паями фонда "БКС Капитал". Фонд меня привлек одной фишкой (думаю из названия статьи понятно какой) и я решил копнуть глубже. Так сказать разобраться с условиями детальнее.

Про фонд кратко:

- Торговый код - RU000A105TU1.

- Старт торгов - 15 мая 2023 года.

- Стоимость пая - от 520 рублей.

- Доступен у любого брокера. Можно покупать на ИИС.

- Дивиденды и купоны - выплачиваются. Ежеквартально.

Фонд предлагает возможность инвестирования в диверсифицированный портфель из акций и облигаций российских эмитентов. Акции подбираются из расчета потенциала дивидендной доходности бумаги, облигации отбираются по принципу соотношения надежного кредитного качества эмитента и привлекательных купонных выплат. Отличительной особенностью фонда является возможность получать ежеквартальные выплаты фактически начисленных купонов и дивидендов на банковский счет. В фокусе внимания такие крупные игроки отечественной финансовой, добывающей и продовольственной индустрии, как «Сбербанк», «Лукойл», «Магнит», «Мосбиржа» и др. Также, фонд доступен для оформления госслужащим.

Примерно вот так было написано в презентации фонда и различных сайтах, освещающих выход нового ПИФ.

Согласитесь, красота! Ну что, идем брать? Но перед покупкой фонда БКС Капитал давайте разберемся с некоторыми особенностями, которые остались за кадром.

Другие российские фонды с выплатой дивидендов

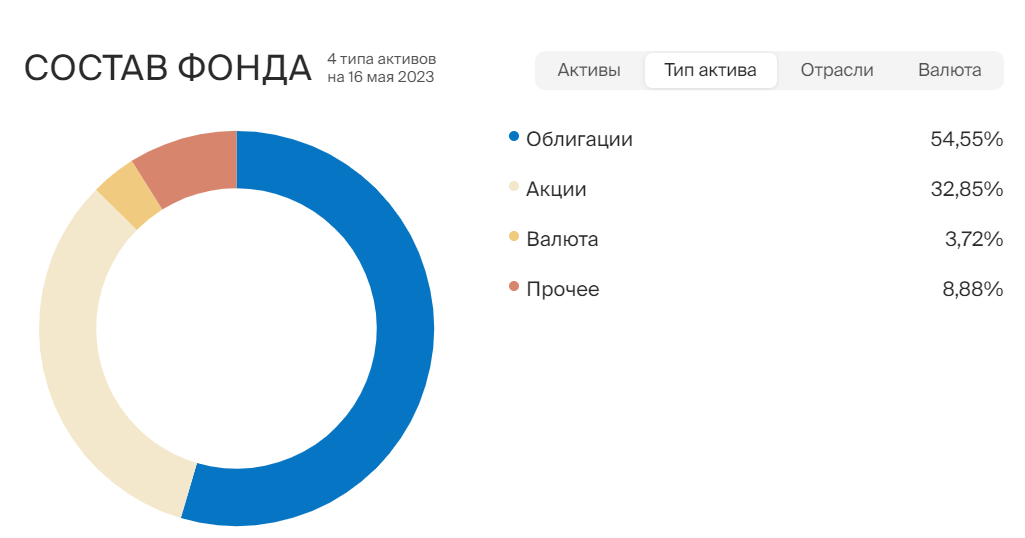

Состав фонда БКС Капитал

На момент старта торгов, в составе фонда на акции приходилось только треть активов. На облигации примерно 55%. 3% хранилось в рублях (зачем?). Еще 8,88% шло под категорией "Прочее". (что бы это могло быть?)

Если рассматривать бумаги по отдельности, то внутри мы видим около 20 наименований акции российских компаний (большинство из которых входит в индекс Мосбиржи). Остальное - это корпоративные и государственные облигации.

Согласно декларации, фонд является активно управляемым и может менять соотношение активов в любой момент. Т.е. не совсем понятно, чем ты конкретно владеешь и в каких пропорциях? Это нужно учитывать, если вы придерживаетесь тактики распределения активов в своем портфеле и стремитесь к поддержанию определенных пропорций.

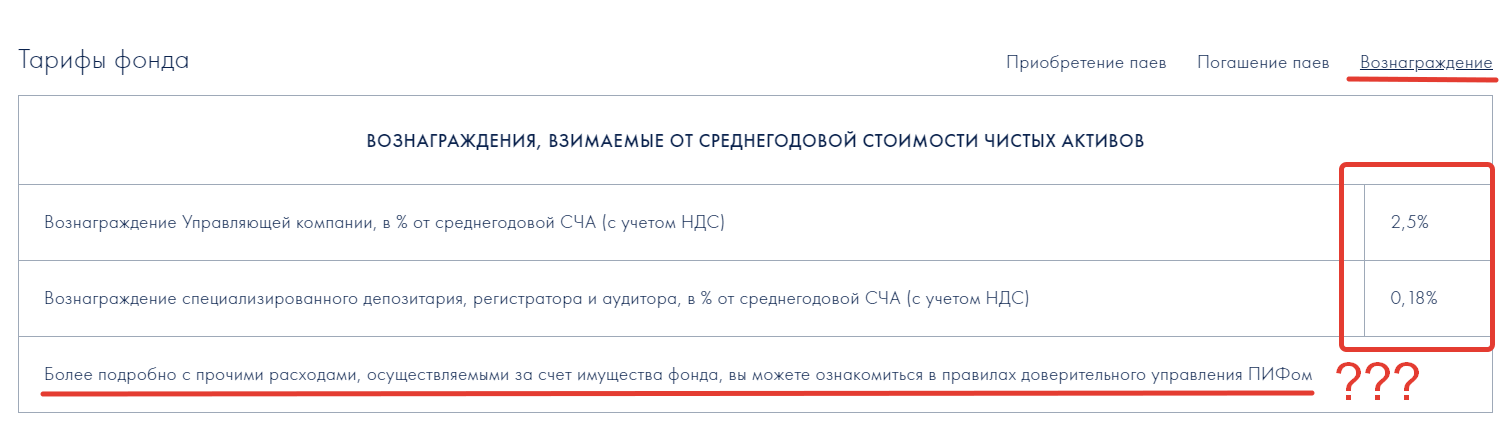

TER фонда БКС (или расходы на управление)

Управляющая компания хочет за свои услуги 2,5% в год. Плюс плата за депозитарий составляет 0,18%.

Итого владение фондом БКС Капитал обойдется для инвестора в 2,68% ежегодно.

Но это не совсем правда! Вернее не вся правда.

Разбираясь с комиссиями фонда на сайте УК меня заинтересовало следующее предложение (цитирую):

"Более подробно с прочими расходами, осуществляемыми за счет имущества фонда, вы можете ознакомиться в правилах доверительного управления ПИФом"

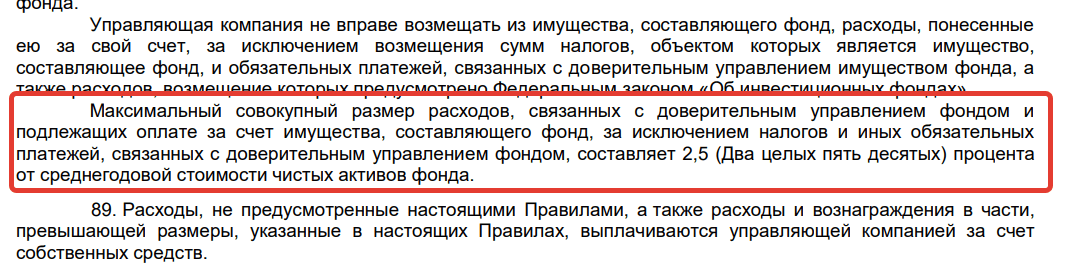

Ок! Я пошел в правила доверительного управления. Если покопаться в тарифах, то можно найти пункт, согласно которому у фонда еще есть так называемая графа "Прочие расходы". Эти самые прочие расходы могут доходить до 2,5% в год.

Максимально возможная комиссия фонда БКС Капитал - 5,18% в год.

Как вы думаете это много?

Сравнение по расходам ПИФ "БКС Капитал" с другими российскими биржевыми фондами не в пользу последнего. Согласно отчету Мосбиржи, средний TER фонда акций на бирже составляет - 0,94%, а облигаций - 0,7%.

Дорого, дорого и еще раз дорого!

"Выгодные" выплаты

УК фонда "БКС Капитал" обещает весь поступающий денежный поток от купонов и дивидендов ежеквартально выплачивать своим пайщикам. Тем самым подкладывая жирную свинью несведущим инвесторам.

В чем проблема?

В налогах!

По российскому законодательству, фонды, если они реинвестируют прибыль, не платят налоги с дивидендов и купонов. Из-за этой особенности, часто бывает владеть ценными бумагами (акциями, облигациями) выгоднее не напрямую, а через фонды. Инвестор хоть и несет расходы в виде комиссий фонду, но взамен не платит налоги. В итоге, как бы получается, что инвестору доплачивают за то, что он владеет ценными бумагами через БПИФ.

Что выгоднее фонды или отдельные акции/облигации? Сделал матрицу принятия решения (хватит 5 секунд)

Простой пример.

TER фонда российских облигаций BOND - 0,4% в год. Купонная доходность фонда - 11%.

Если бы инвестор владел облигациями напрямую, он терял бы на налогах с купонных платежей - 1,43% в год. А за счет налоговых льгот фонда, инвестор тратит только 0,4% в виде комиссии за управление.

Экономия (или выгода) инвестора - 1% в год!

А что у нас в фонде БКС Капитал? Выплачивая полученные дивиденды и купоны своим пайщикам, фонд (как налоговый агент) будет удерживать с этих выплат 13% налог. Это можно рассматривать как своего рода дополнительную комиссию для инвестора.

А какие могут быть возможные потери на налогах?

Давайте посчитаем. По данным с сайта Доход, дивидендная доходность индекса Мосбиржи составляет 9,45% в год. Купонная доходность облигаций примерно на том же уровне. Но учитывая, что фонд БКС стремится брать бумаги с более высокой доходностью, можно накинуть еще пару процентов сверху. Потери на налогах (по текущим условиям) можно оценить в 1,4-1,5% в год.

В совокупности с другими расходами (которые прописаны в правилах), получаем ну очень дорогое удовольствие владеть фондом "БКС Капитал". По моим подсчетам расходы инвестора могут составить от 4 до 6,5% в год от стоимости пая.

Для сравнения, долгосрочная доходность рынка акций составляет 5-5,5% в год. По облигациям можно рассчитывать на 1-2% сверх инфляции. И что же получается? Вся реальная прибыль инвестора легко может уходить на комиссии и налоги.

Резюмируя

Мне кажется только очень богатый человек, для которого прибыль не главное, может позволить себе инвестировать в ценные бумаги на таких конских условиях. Больше мне добавить нечего!

Полезные ссылки:

Как вам фонд БКС Капитал?

Надо было ещё по классике БКС сделать цену пая — от 300 К р)))

Вы говорите о прочих расходах в дополнение к расходам за управление в 2,5%. Но в выдержке, приведенного вами текста говорится о просто расходах, за управление, не о доп расходах. К этому утверждению нужен текст о доп. расходах.

Интересное мнение. Я тоже вчера вложился в этот фонд, взял сразу 100 паев. Перед покупкой посчитал комиссию и налоговые вычеты, и пришел к выводу, что получать регулярные выплаты по дивидендам и вкладывать их в какие-либо ещё активы получается выгоднее, чем просто владеть паями. Тем более, в этом году многие компании выплатили довольно высокие дивы, есть причины полагать, что в следующем будет также, поэтому доходность будет выше

Нашествие ботов из БКС. Вы хотя бы смысл в текстах меняйте. А то везде одно и тоже пишите.

Было бы не выгодно, столько людей не вложились бы. А везде и всюду пишут, что купили. Все дураки что ли? По моим подсчетам доходность там будет перекрывать комиссию и налоги, и прибыль ещё остаться должна хорошая

А можно узнать про ваши подсчеты поподробнее? )))

Или не так! В других более дешевых фондах доходности пости вычета всех налогов и комиссий должно оставаться еще больше. Примерно на разницу в этих самых налогах и комиссиях.

Ну после начала самизнаетекого дела у БКС в моменте были так себе, видимо запуск таких фондов они рассматривают как свой шанс откусить новую поросль лохов

Мне кажется, даже если прибыль будет минимальная, для новичков вложиться в фонд всё равно выгоднее, чем самому что-то пытаться сделать. Конечно, если разбираешься и опыт есть, то самому можно лучший портфель собрать. Но тем, кто недавно на рынке, лучше довериться профессионалам. А в бкс, как показывает мой личный опыт, работают грамотные аналитики, так что можно предположить, что управление фондом будет успешнее, чем если бы новички портфелем управляли самостоятельно

А что мешает купить два отдельных фонда на облигации и акции. Смысл примерно будет тот-же, только в РАЗЫ ДЕШЕВЛЕ по комиссиям.

Максим, если не секрет, подскажите пожалуйста в чем причины вашего ухода от идеи равновзвешенного портфеля акций (про котоый вы писали в конце прошлого лета) в пользу фондов. Про плюсы и потенциальную доходность фондов относительно отдельных акций знаю. Но причины выбора равновзвешенного портфеля (о которых вы писали) мне казались вполне обоснованными. Или все таки эта идея жива и реализуется вами, правда не публично?

Скажем так, я пока временно заморозил следование стратегии по ряду причин (по больше части из-за финансовой). Но пациент скорее жив, чем мертв.

То что я накупил год назад лежит на счете и даже приносит какой-то результат. Но пока я не пополняю этот портфель новыми деньгами — и это его проблема ( на начальном этапе — это главный фактор успешности стратегии). Ребаланс делать тоже не могу (не хочу) — все что выросло, продавать из-за налогов будет накладно.

Хотя сама идея равновзвешенного портфеля мне очень импонирует. Даже думаю перезапустить ее и сделать публичной. как утрясу свои финансовые дела.

Вы про Доу-джонс?

Я пока не продала ничего, малая часть бумаг заморожена (скажем, штук 20 или 50-ти), собираюсь в этом году подавать на квала по размеру активов на счетах и немного подкупать бумаги. Да, понимаю что инфраструктурные риски, но когда льётся кровь — есть шанс взять наибольшую маржу

Не-не. Только хадкор, только российские бумаги. Я как то писал цикл «рассказов» именно про равновзвешенный портфель и почему он может быть лучше индекса.

Если интересно начало здесь — https://vse-dengy.ru/ravnovzveshennyy-porftel-indeks.html

Фонд-какашка в общем!

Не берём.

Актив для БКС, пассив для инвестора!

На самом деле задумка очень хорошая, купил фонд и тебе капает и голову не морочишь с подбором активов, ребалансом и прочей суетой. Только нужно выплаты ежемесячные делать и доходность чтобы по итогу была положительная))). На западе много фондов с ежемесячными выплатами. Но как всегда все разбивается о жадность и лукавство. Автору спасибо за обзор.

ЛОЛ, БКС ботов отправил сюда. Лучше бы не позорились так

Ага. Заказали дешевый пиар.

Максим, поясни по комиссиям фондов. Все пишут, что комиссия за управление включена в стоимость фонда. Я купил 10 паев по биржевой стоимости 100 рублей на 1000 руб. (комиссию брокера не беру в счет). Через год стоимость пая 110 рублей, продал , получил 1100 рублей (налог не считаем). Где в этой схеме я заплатил за управление? Если все комиссии в стоимости, какая разница 0,5% или 5%

Если б комиссии не было, то стоимость пая была бы 115 рублей.

Комиссия фонда списывается ежедневно, поэтому ее не видно. Условно, при TER=0,73%, в день списывается 0,002%. Вернее стоимость ппя будет расти меньше на эту величину.

Можно считать по другому. Если бы не было комиссии за управление ваш инвестированный капитала был бы больше на величину комиссий.

Ингосстрах запустил новый фонд: «Облигации в юанях» (тикер: YUAN). Вот это круто.

Антон, спасибо за информацию. Ингосстрах его 3,5 месяца формировал. Я уже потерял терпение и вложился в SBCN. Но так даже лучше — вложусь еще во второй фонд и будет диверсификация по УК.

По данным сайта InvestFunds есть еще 3 ОПИФ смешанных инвестиций с выплатой дохода:

— Альфа-Капитал Денежный поток, СЧА 2.6 млрд., 775 пайщиков, макс. расходы 3.21%

— Открытие – Сбалансированный рантье, СЧА 5.9 млрд., 4565 пайщиков, макс. расходы 3.60%

— РБ – Фонд с выплатой дохода, СЧА 2.1 млрд., 763 пайщиков, макс. расходы 2.85%

У всех фондов максимальные расходы на управление немаленькие., но у фонда от БКС они 5.18%. Комментарии излишни.

Могу Вас успокоить уважаемы читатели! 🙂

Фонд реально хорош для его покупки.

Автору статьи хотел дать на заметку информацию ниже и Вам читатели, будет полезно знать)

1. Размеры вознаграждений и расходов по фонду указаны в разделе VIII правил фонда. Максимальный размер вознаграждений УК, спецдепа и спецрега может составить 2,68% от среднегодовой СЧА (п.п. 85-86 ПДУ). Из имущества ПИФ могут также удерживаться определенные расходы, связанные с ДУ. Перечень этих расходов является закрытым и содержится в п.88 правил фонда (например, комиссии банков, брокеров).

2. Максимальный размер указанных расходов указан в п.88 правил фонда и составляет 2,5% от среднегодовой СЧА. Фактически из имущества ПИФ может быть списана меньшая сумма, это «верхний предел» расходов.

3. Фактически удержанные суммы по ПИФ указываются в годовой отчетности — отчет о вознаграждениях и расходах ПИФ.

Пример по ОПИФ БКС Российские акции

https://cdn.bcs.ru/static/am/f/company/disclosure/pif/report-russian-230331.pdf

по БКС Капитал пока такого отчета — нет, т.к. фонд создан только в 2023

4. Требование указывать в ПДУ размер иных расходов — общее для всех УК, которые управляют ОПИФ. Согласно Указанию Банка России № 6023-У в правилах ОПИФ указывается:

11.1.3. Перечень расходов, связанных с доверительным управлением фондом и подлежащих оплате за счет имущества, составляющего фонд, а также максимальный совокупный размер указанных расходов, за исключением налогов и иных обязательных платежей, связанных с доверительным управлением фондом, в процентах от среднегодовой стоимости чистых активов фонда.

Налог придëтся заплатить в любом случае — и при продаже пая с разницы в цене и при выплате процентов, так что волноваться за это глупо. Тем более, как в некоторые периоды падают стоимости пая разных фондов мы все знаем. Тут же ты стабильно будешь получать ежеквартальные выплаты. Вот расходы этого фонда большие — это минус, да! Я, лично, хочу посмотреть сколько будет выплата и тогда уже вложусь в этот фонд.

Купила БКС капитал за два квартала получила дивиденды, рассчитывала на больше, т.к. работают профи. А получается лучше самой формировать покупку облигации там сразу доступен анализ дохода в %, а БКСе очень маленький доход , хотя покупка каждый день показывается в десятках мил. Людей👎