УК “Газпромбанк – Управление активами” предлагает инвесторам вложиться в два своих БПИФ:

- Корпоративные облигации - 2 года (тикер GPBS);

- Корпоративные облигации - 4 года (тикер GPBM).

Чем они отличаются? Основные условия. Куда и по какому принципу инвестируются деньги? Про какие скрытые (или неявные) условия нужно обязательно знать перед покупкой? И главное - какова реальная комиссия за управление?

Итак, поехали!

Основные условия или инвест. стратегия

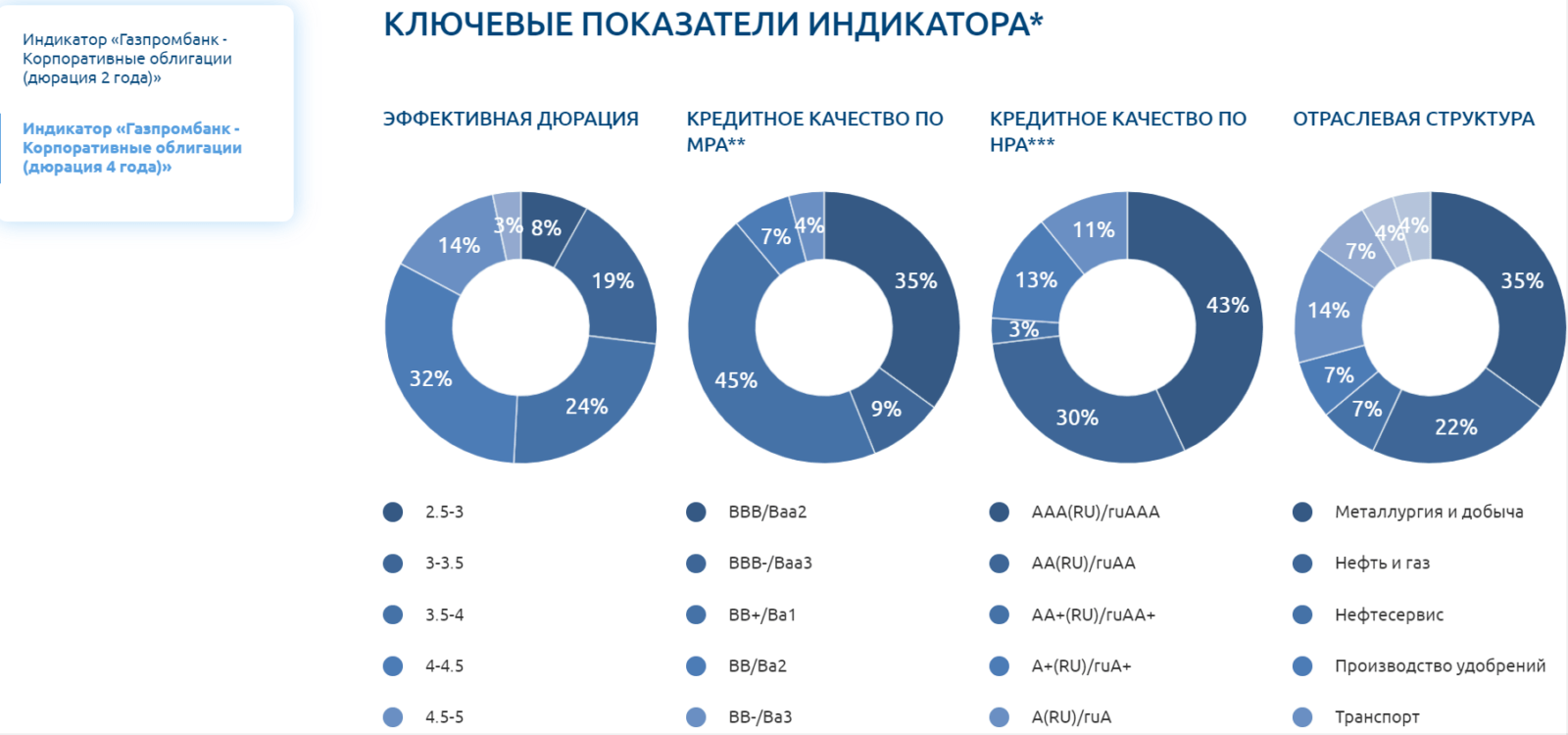

Объектом инвестирования БПИФ, являются корпоративные долговые бумаги российского рынка. С высоким инвестиционным рейтингом.

В состав БПИФ включаются облигации преимущественно из первого эшелона. Из разных секторов экономики. С высокой ликвидностью. И рейтингом, не ниже определенного уровня.

Среднее количество бумаг в портфеле состоит из 20 эмитентов. С разной долей веса. Максимальный вес, приходящийся на одного эмитента не может превышать 8%.

Все это делает портфели достаточно диверсифицированными.

Сама структура БПИФ повторяет некий индикатор. Который кстати сам Газпромбанк и разработал.

Немного про дюрацию

В чем разница между двумя БПИФ: GPBM и GPBS?

В дюрации ...

У БПИФ "Корпоративные облигации 2 года" - среднее значение дюрации, входящих в него бумаг, составляет искомый параметр (2 года).

У второго БПИФ - дюрация будет соответственно 4 года.

Понятно? Да не особо ... Что это за дюрация такая?

Если простым языком ...

Дюрация - показывает уровень чувствительности цены облигации к изменению процентных ставок в стране.

Как правило (в большинстве случаев) - облигации с более высокой дюрацией, имеют большую доходность (так называемая премия за риск). Это связано с более длинным сроком обращения бумаги и возвратом капитала.

Но в тоже время, при длинной дюрации, инвестор несет повышенные риски изменения цены облигации в будущем. Здесь слово "риск" нужно рассматривать не только как синоним "убытка", а скорее как неопределенность.

Цены на облигации могут не только снижаться, но и повышаться. Вследствие изменения процентных ставок.

Если процентная ставка в стране увеличивается, цены на облигации снижаются. И наоборот. При снижении процентной ставки, рыночная стоимость облигаций возрастает.

На сколько может изменяться цена облигаций и от чего это зависит?

Обычно при повышении процентной ставки на 1%, стоимость облигации падает на: 1% х на дюрацию.

В случае с нашими фондами падение может составить 2 и 4% (при росте ставки в стране на 1%).

Соответственно, при снижении процентной ставки в стране, ценник на бумаги (в том числе и стоимость БПИФ) будет увеличиваться.

Ликбез: про дюрацию человеческим языком на примерах из жизни

В итоге 3 вывода:

- Если вы думаете, что процентные ставки в стране в будущем будут снижаться, то наибольший доход принесет БПИФ GPBM - Корпоративные облигации 4 года.

- При ожидании роста процентных ставок - меньше пострадает БПИФ GPBS с дюрацией 2 года. И лучше взять его.

- Если вы не знаете, чего ожидать в будущем от процентных ставок, выбирайте БПИФ с дюрацией, равным вашему сроку инвестирования. Если горизонт большой - предпочтительнее будут паи с более длинной дюрацией.

Небольшое пояснение по 3 пункту.

Портфель, с дюрацией например 4 года, будет иметь ту же стоимость ровно через 4 года, независимо от изменений процентных ставок в течение этого периода.

По простому. Даже если произойдет сильное изменение процентных ставок в стране. И стоимость облигаций, входящих в БПИФ, допустим упадет, то через некий промежуток времени (равный средней дюрации портфеля) - их стоимость восстановиться до прежнего уровня.

Почему так происходит? При реинвестировании купонов - фонд будет покупать новые облигации с дисконтом (по упавшей цене). Постепенно уравновешивая среднюю цену покупки облигации находящихся в портфеле.

Комиссии и полные расходы

Один из самых важных (по крайней мере для меня) пунктов анализа биржевых фондов - это конечно же расходы инвестора и прочие комиссии.

Что мне больше всего не нравится во многих российских фондах? Так и норовят облапошить клиента. Скрывая (недоговаривая) истинные условия в виде полной платы за обслуживание. Иногда запрячут их так далеко, что приходится потратить несколько минут, чтобы просто найти описание всех издержек.

Итак, что нам обещает УК Газпромбанка по своим БПИФам?

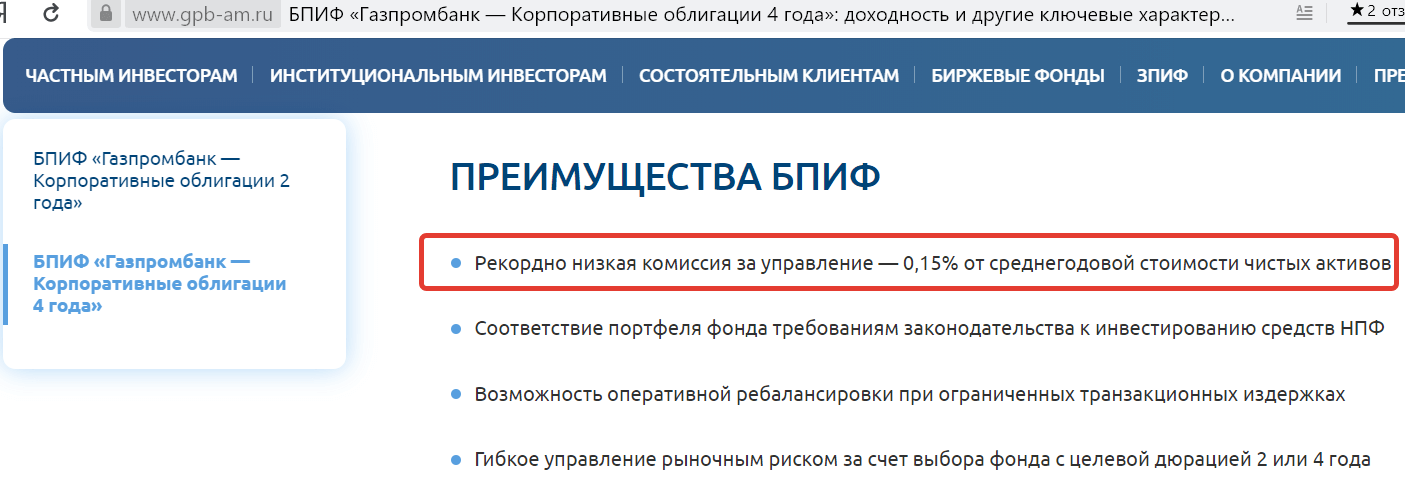

На главной странице, черным по белому написано:

Рекордно низкая комиссия за управление — 0,15% от среднегодовой стоимости чистых активов.

Отлично. Это очень хорошие условия. Самые низкие на российском рынке. Да что там ... на уровне комиссий многих западных ETF.

Но я все таки попробую посмотреть в самом документе. Вдруг что-то другое увижу (нелицеприятное).

Правила доверительного управления

Биржевым паевым инвестиционным фондом

рыночных финансовых инструментов

«Газпромбанк – Корпоративные облигации 2 года»

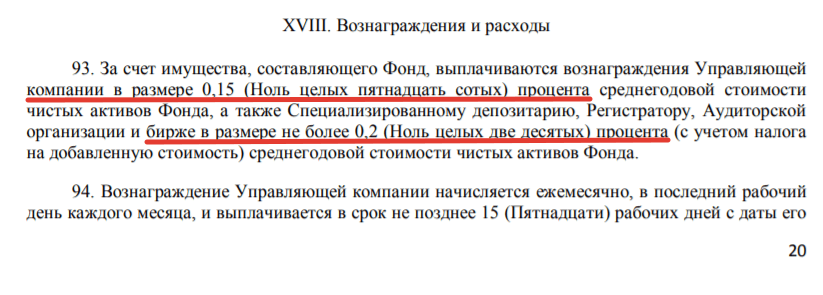

В правилах доверительного управления (пп. 93 - 97) читаем следующее:

- Вознаграждение УК - 0,15% (что собственно и написано на сайте).

- Оплата услуг депозитария - 0,2%.

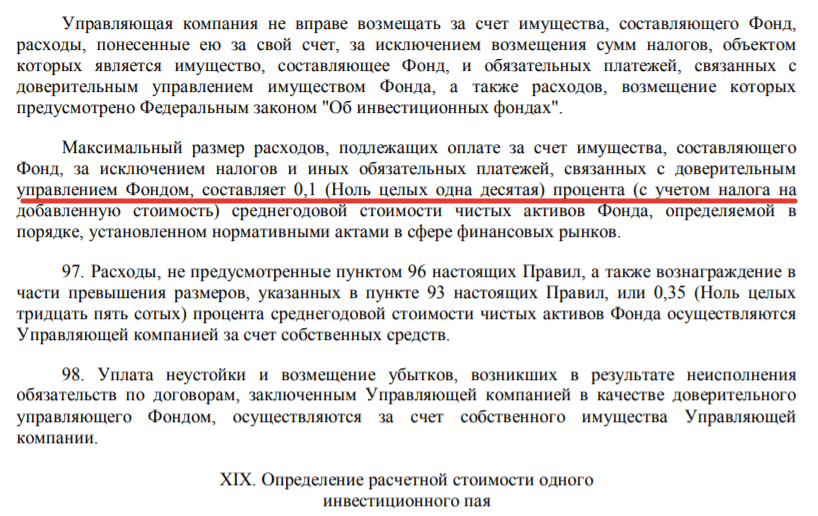

- Прочие расходы - 0,1%.

В совокупности, реальные расходы БПИФ GPBS и GPBM составляют 0,45% в год. От стоимости СЧА.

Подумаешь, немного не договорили об этом на сайте управляющей компании...

Кстати, с момента старта фонда, в течение нескольких месяцев, суммарная комиссия составляла около 2%.

3 главных недостатка фондов GPBM и GPBS

Что мне больше всего не нравится в облигационных БПИФ от Газпромбанка?

Ценник.

На бирже они торгуются далеко за 50 тысяч рублей за 1 пай. В то время как некоторые провайдеры уже начали выпускать ETF с ценой буквально в несколько рублей (вечные фонды Тинькофф и глобальные ETF от Finex).

Низкая ликвидность.

На бирже подобные ПИФ не очень то популярны. Сделок очень-очень мало. Буквально 3-5 в день. И как следствие - очень высокий спред в стакане (150 рублей). Кроме маркет-мейкера в стакане практически никого и нет.

Иными словами, вы всегда будете покупать чуть дороже, а продавать чуть дешевле, чем могли бы. Теряя на каждой сделки дополнительную копеечку (рубль, десяточку, сотку).

Налоги.

Куда же без них. Сразу скажу, что этот недостаток присущ не только фондам Газпромбанка, но всем другим российским БПИФ.

При продаже, если вы владели паями фонда менее 3-х лет, нужно будет заплатить налог на прибыль в размере 13%. Если больше, то можно применить льготу долгосрочного владения (ЛДВ) и законно уйти от налогообложения. Либо покупать фонды на ИИС второго типа.

Ну и что тут такого? Со всего нужно платить...

Здесь я вижу небольшую несправедливость ...

Купоны по облигациям, которые получает фонд, реинвестируются в покупку дополнительных бумаг. Стоимость пая возрастает. И типа вы получаете прибыль за счет роста курсовой стоимости. То есть по сути, помимо комиссии, вы должны платить налог на полученный купонный доход.

А это уже двойные расходы.

Резюмируя

- За счет налогообложения, (по моему мнению) покупать фонды на срок менее 3-х лет не совсем целесообразно.

- Комиссия за управление в 0,45% на данный момент является одной из самых низких среди облигационных биржевых фондов.

- Подойдет для долгосрочного вложения. В том числе и для пенсионных накоплений, как составная часть портфеля.

- Упор на корпоративные облигации дает бОльшую доходность (по сравнению с ОФЗ), при умеренном риске (выбор только надежных облигаций).

- Поддержка средней дюрации в портфеле, позволяет извлекать дополнительную доходность в виде премии за риск.

Удачных инвестиций!

Yeeah. Спасибо все по полочкам. НО почините пожалуйста ваш телеграмм канал что бы говорить о новых статьях на сайте.

Если не сложно и будет свободная минутка, напишите блог о фондах aksp и sbsp, и их пользе для начинающего инвестора.

Ок. В планах у меня есть такое. Описать все фонды на Мос. бирже

Если что, то меня интересует сравнение только тех, кто инвестирует в индекс s&p500.

Не понимаю смысл всех этих облигационных БПИФ. За что отдавать 0,45 % прибыли? Неужто так тяжело купить облигации самостоятельно и при получении купонов докупать еще? Это уж совсем ленивым надо быть, чтобы приобретать облигационные БПИФ… Ну, кроме, конечно, еврооблигационных

ну поищите хорошие облиги , порекомендуйте, или давайте здесь их обсудим, только конкретные бумаги с наименованием. я не нашел хороших — они все выше номинала торгуются, или есть ниже депозита в банке. я про начало 20 года говорю. да и скучно как-то по мне , пол-года ждешь купон, а фонд может расти-падать, расформироваться и т.д. кстати 0.45 % не так уж и много, у меня есть переписка с УК — там прям уверяют что 0.2+0.1% это не обязательно для них, и что 0.15 % им вполне хватит :))

Еще один плюс сейчас в покупке БПИФ — отсутствие налогообложения по купонам

Максим, спасибо! в общем я взял GPBM в начале янв.20г. да, с ликвидностью есть проблема , маркермейкер совсем не шевелится — загнали бы в эти бпифы своих сотрудников насильно :)) ну да ладно, фонд растет , посмотрим что к 24 году будет

ваша статья творит чудеса ! на GPBM стакан появился , первый раз вижу аж 5 предложений купи-продай, ну и за месяц +1.5% есть профит у меня :))

на ИИС самое то. ИМХО

Инфраструктурные расходы

Вознаграждение УК 0.15% — осталось прежним

Вознаграждение депозитарию и др. 0.5% с учетом НДС (было 0,2%)

Прочие расходы 0.5% с учетом НДС(было 0,1%)

Итого %% за обслуживание повысился с 0,45% до 1,15%

А вы можете кинуть ссылку на документ.

Я посмотрел на сайте газпромбанка — никаких изменений в правилах доверительного управления фондами не обнаружил. Комса как и была — 0.45%. Может я такой тупенький — найти не могу.

93. За счет имущества, составляющего Фонд, выплачиваются вознаграждения Управляющей компании в размере 0,15 (Ноль целых пятнадцать сотых) процентов среднегодовой стоимости чистых активов Фонда, а также Специализированному депозитарию, Регистратору, Аудиторской организации и бирже в размере не более 0,5 (Ноль целых пять десятых) (с учетом налога на добавленную стоимость) процента среднегодовойстоимости чистых активов Фонда.

96. Максимальный размер расходов, подлежащих оплате за счет имущества, составляющего Фонд, за исключением налогов и иных обязательных платежей, связанных с доверительным управлением Фондом, составляет 0,5 (Ноль целых пять десятых) процента (с учетом налога на добавленную стоимость) среднегодовой стоимости чистых активов Фонда, определяемой в порядке, установленном нормативными актами в сфере финансовых рынков.

https://data.investfunds.ru/funds/5557/bpif-rfi-2-goda-pdu-s.pdf

Так это старый документ (еще 2019 года). Они после запуска несколько раз комсу снижали. Актуальные комиссии в свежей редакции (на оф. сайте управляющей компании) пока остались прежними — 0,45%.

почти 2 года владения — 6,71 % профит. Ну очень сомнительный актив, с учетом того что депозиты с лета уже 7-7.5% годовых. дождусь 3 лет — отпишусь что по доходности будет.

и по прежнему отсутствие ликвидности, профит по несколько % вверх-вниз ходит в течение месяца (при торгах 1-2 шт в день !?),

движение котировок фонда по каким то непонятным алгоритмам идет, ктр видимо только управляющие фондом понимают и зарабатывают на этом :)))

Может есть смысл сейчас продать и переложиться в более доходные бумаги? За два года налога не очень много набежало (0,8% = 13% от 6,71%). А если цена, как вы выразились ходит на несколько процентов вверх-вниз, достаточно дождаться удачного момента и скинуть бумаги наверху.

уже 4,43 % профит за 2 года владения. но сейчас как бы время падения ММВБ (Дек 21). ну очень сомнительный фондик.

Да вы батенька «разбогатели» сильно )))

Спасибо за информацию, все кратко и по делу. Обновите только инфу по налогам с купонов, с вступлением в силу изменений по закону № 102-ФЗ для налоговых резидентов, держателей российских корпоративных облигаций, налог на купонный доход составляет 13% или 15% (в случае применения прогрессивной ставки) со всей суммы купона независимо от его размера.

Обновил ))) Спасибо за напоминание.

Зашел сейчас в стакан – у обоих фондов спред между заявками ММ — 2% (!)

Причем вроде бы каких-то объективных причин для этого нет – по идее ведь ничего подсанкционного или каких-то еще рисков внутри данного фонда нет.

В поддержке ответили:

Спред между заявками на покупку и продажу инвестиционных паев БПИФ на Московской Бирже устанавливается Маркет-мейкером фондов самостоятельно в зависимости от рыночной ситуации и в соответствии с заключенным трехсторонним договором маркет-мейкерства между Управляющей компанией, Маркет-мейкером и Биржей. При этом законодательством РФ установлены очень широкие рамки разрешенного спреда между заявками Маркет-мейкера (до 5% в каждую сторону от iNAV, то есть вплоть до 10%).

Главной целью деятельности Маркет-мейкера является сохранение ликвидности и поддержание возможности торгов, в связи с чем в условиях повышенной рыночной волатильности и пониженной ликвидности на финансовых рынках Маркет-мейкер может временно расширять эти спреды.

Управляющая компания заинтересована в обеспечении наилучших возможных условий для владельцев инвестиционных паев БПИФ. Мы ведем переговоры с Маркет-мейкером по данному вопросу и ожидаем уменьшение спреда в ближайшее время.