Попалась тут на глаза реклама Почта Банка. Актер Сергей Гармаш предлагал вложиться в золото через фонд с длинным названием - ОПИФ РФИ «ПОЧТА БАНК– ЗОЛОТО».

ВАУ. Вот это событие. Почта Банк теперь и инвестициями стал заниматься. Решил написать отзыв, поддержать банк своей скромной статьей и дать ему приток новых клиентов ... и денег. )))

А если серьезно, мне стало интересно, какие условия предлагает Почта-Банк своим клиентам, которые захотят вложиться в золото через них. И насколько выгоден этот вариант, по сравнению с существующими альтернативами.

Итак, поехали! Разбираемся в Паевом фонде Почта Банка на Золото.

Основные условия

В апреле 2020 года Почта Банк совместно с ВТБ Капитал Инвестиции запустили фонд для инвестиций в золото. Его стратегия предполагает получение дохода за счет роста стоимости драгоценного металла

За первые полгода ОПИФ привлек миллиард рублей. "Средний чек" клиента - 100 тысяч рублей (источник). На текущий момент (апрель 2021) активов под управлением почти на 1,4 млрд.

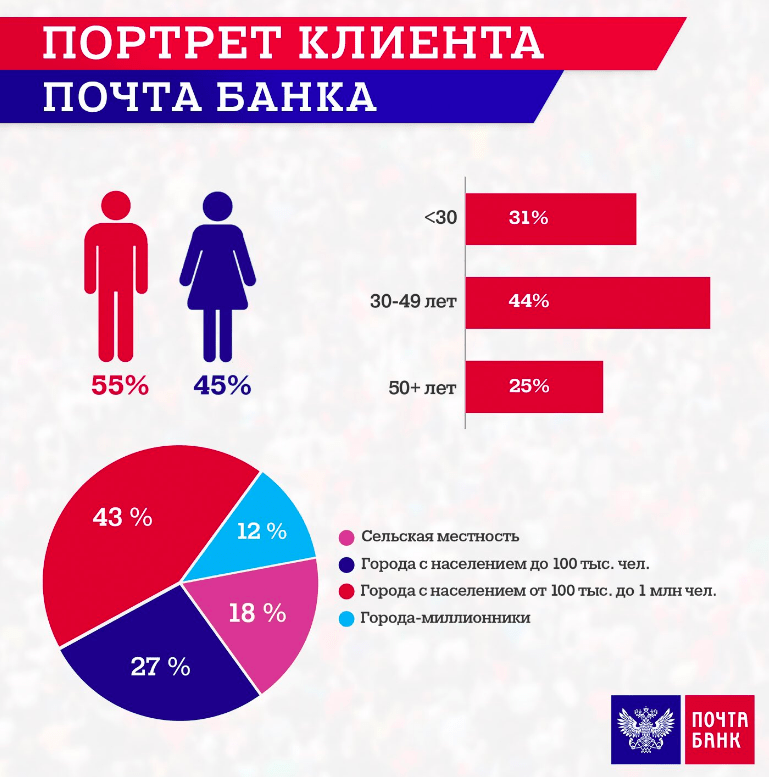

Мне стало интересно - кто все эти люди, клиенты Почта Банка? В моем понимании - это в основном граждане околопенсионного возраста. Оказалось я сильно ошибался. Нашел статистику: портрет среднего клиента.

Ну ладно. Немного отвлеклись от темы, продолжим разбор.

На официальной странице фонда на сайте Почта-Банка представлена основная информация почему обязательно стоит инвестировать в золото и какие просто отличные условия дает для клиентов паевой фонд.

Средства фонда инвестируются в ETF на физическое золото — Aberdeen Standard Physical Gold Shares.

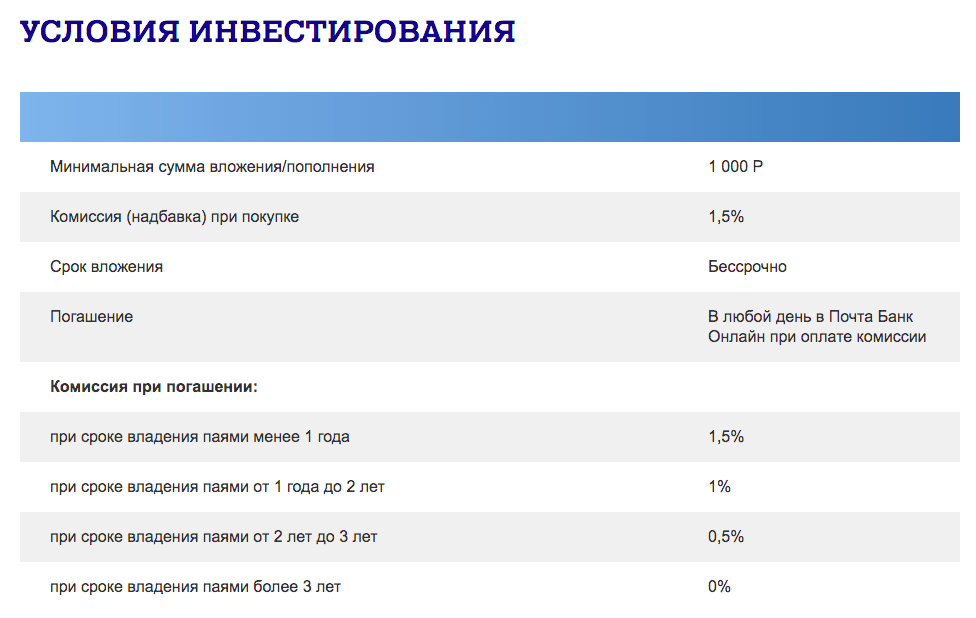

- Минимальная сумма вложения/пополнения - от 1 000 рублей;

- Комиссия (надбавка) при покупке - 1,5%;

- Срок вложения - бессрочно;

- Погашение - в любой день в Почта Банк Онлайн при оплате комиссии.

- менее 1 года - 1,5%;

- от 1 года до 2 лет - 1%;

- от 2 лет до 3 лет - 0,5%;

- более 3 лет - 0%.

Документы фонда

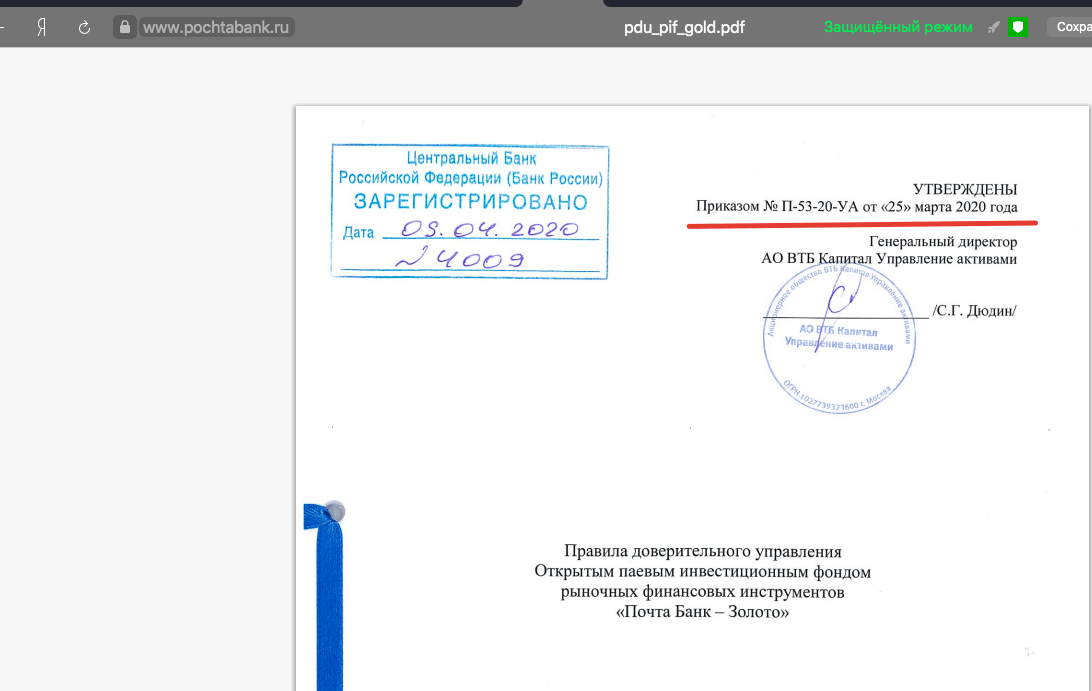

На странице Фонда внизу есть ссылки на документы, в том числе правила доверительного управления. Именно в нем прописаны все условия (особенно скрытые, которые банк не хочет сильно афишировать, в том числе по комиссиям). Нам доступен документ датированный 25 марта 2020 года.

Прикол в том, что это устаревший документ. С тех пор произошло несколько изменений. И на дату написания статьи самый свежий документ был принят в декабре 2020. Актуальная инфа находится на сайте ВТБ-Управление активами в партнерстве с которым и был создан ОПИФ "Почта Банк - Золото".

Почта Банк не информирует своих клиентов от изменениях в правилах доверительного управления.

Почему это так важно? Там к примеру прописывается общий размер расходов, которые понесет инвестор. Куда и на каких условиях вкладываются средства клиентов. На моей памяти уже было несколько случаев, когда ПИФы меняли стратегии инвестирования, иногда даже на совсем противоположные (например вместо золота начинали вкладывать деньги в акции, вместо акций - в облигации и так далее).

Скрытые от глаз комиссии

То что есть на главной странице (комиссия за покупку 1,5%) - это всего лишь вершина айсберга.

Абсолютно все Паевые фонды имеют структуру расходов, которая обычно складывается из трех составляющих: комиссия за управление, плата за депозитарий и графа "прочие".

Есть ли они внутри нашего золотого фонда? Безусловно.

Читаем правила и видим следующие комиссии, которые будет нести пайщик:

- комиссия за управление - 1,5%

- депозитарий - 0,18%

- прочие - 0,3%

В сумму это дает 1.98% в год.

Кто не понимает о чем речь, вкратце.

Если вы вложите в ОПИФ ЗОЛОТО - 100 000 рублей, то за год (если цена золота не изменится) ваш пай будет стоить 98 020 рублей. Комиссии фонда "съели" почти 2 000 рублей.

Суммарные комиссии ОПИФ Почта Банк - Золото - 1.98% в год.

Объект инвестирования и еще одна неявная комиссия

Деньги внутри ПИФ инвестируются в акции иностранного инвестиционного фонда Aberdeen Standard Physical Gold Shares ETF (тикер на бирже SGOL), состав активов которого представлен преимущественно физическим золотом в слитках.

Ок. Давайте посмотрим, что это за фонд?

ETF действительно инвестирует в золотые слитки, которые хранятся в Лондоне и Цюрихе. Под управлением (или на хранении) активы на $2,4 млрд.

За свои услуги ETF SGOL просит годовую комиссию в 0.17%. Для пайщиков золотого фонда Почта банка - это так называемые скрытые расходы. Напрямую они не берутся, но фактически списываются.

В итоге владельцы ОПИФ Почта Банк - Золото несут двойные расходы (комиссия российского фонда + комиссии иностранного ETF).

Суммарные постоянные годовые расходы пайщиков в ОПИФ Почта Банк - Золото - 2.15%

Обратите внимание! За перепродажу ETF SOGL - фонд Почта Банка берет в 11,5 раз больше комиссий, чем сам иностранный ETF.

Ж - жадность.

Состав и распределение средств

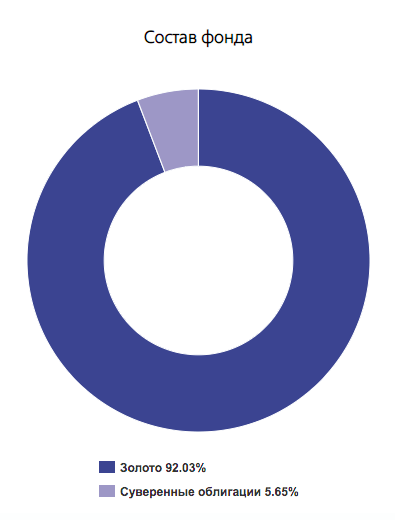

Неприятной особенностью ПИФ является то, что они вынуждены часть денег пайщиков держать в виде резерва, на тот случай, если кто-то захочет продать паи и вывести средства.

На данный момент именно в золоте фонд хранит только 92% активов. Остальное в российских долговых бумаг и получается просто в наличных на счетах.

Почему это плохо?

При росте мировых цен на золото, паи фонда будут дорожать заметно медленнее (грубо говоря отставание будет на 8%). Особенно это важно при резких скачках валютного курса.

Справедливости ради отмечу, что по этой же причине, при падении цен на золото, паи ПИФ Почта Банка будут дешеветь чуть меньшими темпами.

Доступные альтернативы

Что доступно обычному россиянину в виде других инструментов, инвестирующих в золото?

Вариант 1. Фонды обращающиеся на Московской бирже. Общий смысл тот же, что и у ОПИФ "Золото" от Почта Банка. Фонды инвестирует в золотые слитки.

Главным преимуществом является более низкая комиссия.

Последний кстати выпущен той же УК, что и ОПИФ Золото - ВТБ Управление активами.

Как видите, суммарные комиссии биржевых фондов в разы ниже!!!

Второй плюс - деньги рассмотренных выше фондов вкладываются в золото на 100%. Никаких денежных резервов и других объектов (типа облигаций) внутри нет.

Вариант 2. Можно приобрести золото напрямую на бирже минуя всех посредников. Главный плюс - вы не будете нести никаких постоянных расходов. Заплатите только раз за сделку (десятые-сотые доли процента).

Из минусов - минимальная сумма сделки около 50 тысяч рублей (плюс-минус).

Про золото на бирже я подробно рассказал в этой статье.

Считаем выгоду

Кому-то может показаться, что разница в комиссиях невелика. И особой выгоды нет. Подумаешь в Почта банке заплачу чуть больше Вместо полпроцента комиссии - отдам два. Речь же идет не о миллионах.

Ок. Давайте разберем на примере и посчитаем во сколько обойдется владение чуть более дорогим золотым фондом?

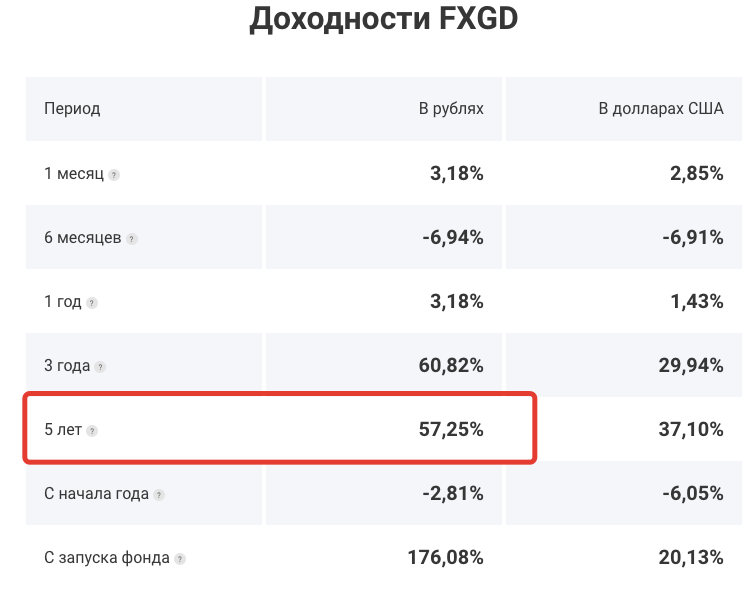

Для примера рассмотрим интервал за последние 5 лет. За этот период курс золота (в рублях) подрос на 59%. В среднем получаем среднегодовую доходность золота около 9,8% в год.

Конкурент ETF FXGD (с комиссией за управление в 0,45%) за этот период дал доходность в 57%. Что соответствует 9,4% среднегодовой доходности.

Как это будет в деньгах?

Допустим у вас было 100 000 рублей.

Вкладывая деньги в FXGD через 5 лет на руки мы получили бы 157 000 рублей. И это после вычета всех комиссий.

А как дела у нас сложились бы с ОПИФ Почта Банк - Золото? Считаем.

- Единовременная комиссия в 1,5% при покупке паев фонда. И вот на руках у нас остается 98 500. Мы еще ничего не заработали, а уже потеряли часть денег.

- С оставшейся суммы будет ежегодно вычитаться комиссия (2.15% в год).

- В среднем реальная годовой прирост пая (после вычета постоянных комиссий) составит 7,7% годовых.

- За 5 лет это выльется в 45% доходности. Но помним, что мы вложили 98 500 (пункт 1) и результат нужно считать именно от этой суммы.

- 45% чистой прибыли от 98 500 = 44,3%.

Итого, при вложении в золото 100 000 рублей через 5 лет мы бы заработали чистой прибыли:

- в FXGD - 57 000 рублей

- в ОПИФ Золото от Почта Банка - 44 300 рублей.

Чуть более высокие комиссии "съели" 13 тысяч рублей прибыли.

Если раздвинуть горизонт на 10 лет (при сохранении тех же условий), то мы бы получили в конце срока 245 тысяч (у FXGD) против 206 тысяч (в Почта Банке). Вроде бы небольшая разница в комиссии "украла" у нас почти 40 тысяч рублей.

Резюмируя

Вспоминается одна популярная реклама: "Если нет разницы, то зачем платить больше".

Действительно, для чего платить повышенные комиссии, когда тоже самое можно купить в другом месте по лучшим условиям. Где на каждый вложенный рубль клиент получит больше золота (практически 100%), чем в ПИФ Почта Банка.

Это как раз из тех случаев, когда отсутствие знаний может дорого тебе обойтись.

Более дорогие альтернативы

Ради интереса посмотрел условия по другим Паевым фондам (не биржевым), инвестирующим в драгоценные металлы от разных управляющих компаний. И справедливости ради их тоже стоит отметить.

На фоне этих конкурентов, ОПИФ Почта Банк - Золото уже не смотрится дико дорогим, с его двух процентной комиссией. Я бы даже сказал - одним из лучших. Из представленного ниже списка - только у СБЕРА оказалась комса чуть ниже. Остальные практически в разы дороже.

Комиссии золотых конкурентов:

- РАЙФФАЙЗЕН - ДРАГОЦЕННЫЕ МЕТАЛЛЫ - 4,05%

- УРАЛСИБ ДРАГОЦЕННЫЕ МЕТАЛЛЫ - 6,1%

- РСХБ - ЗОЛОТО, СЕРЕБРО, ПЛАТИНА - 3,15%

- ОТКРЫТИЕ - ЗОЛОТО - 3,5%

- СБЕР - ЗОЛОТО - 1,65%

- ГАЗПРОМБАНК - ЗОЛОТО - 4%

- РАЙФФАЙЗЕН - ЗОЛОТО - 3,5%

- АЛЬФА-КАПИТАЛ ЗОЛОТО - 3%

Абсолютно все вышепредставленные ПИФ инвестируют также через иностранные фонды. И соответственно внутри тоже будет какая часть скрытых расходов.

После инвестирования в акции первоклассных компаний США никогда не приобретал ни ИТФы, ни тем более БПИФы. Зачем кормить УК-дармоедов?

А автору большое спасибо за интересные статьи!

Спасибо, информативно 😉

Вложил по незнанию дурак 2500 бонусов, больше не буду

Вложил деньги на пике и теперь постоянно в минусах десятки тысяч. Остатки не потеряются.не говоря о прибыли?

Огромное спасибо за разъяснения, прекрасно и доступно обьяснено.

В 2020 году в июне месяце меня,работник Почтабанка убедила вложить в ПИФ Золото 234000 рублей.Она сказала, что за 2 месяца с 50000 рублей уже имеет доход 8000 рублей.Уговаривала очень убедительно! Ну вот на это я и повелся.Ведь это же работник банка.В итоге через 15 месяцев я получил на руки 202000 рублей!!!В итоге 32000 рублей ушли, а куда???Мне 72 года и видимо на таких глупцах банки и работают!!!

короче кинули пенсионеров притом банки которые находятся под присмотром государства

15 06 2020 г вложил 200000р в ПИФ почта банк — золото на 3 года до сих пор ни расчетов со мной не производят более того в личном кабинете вместо приобретенных 194 паев пишут доступно 178 паев исчезли 16 и никакой информации не до биться — добивают пенсионеров телефоном по которому не дозвониться ………