Покупая ETF, мы инвестируем сразу в фондовый рынок или экономику. Один фонд - это сразу крупнейшие компании страны. Нам нет нужды анализировать и оценивать отдельные акции и другие ценные бумаги. Взял все "оптом" и можешь рассчитывать на определенный уровень доходности.

Среднегодовая историческая доходность фондового рынка – 5,5% годовых.

Новичку может показаться, что это мало. Проценты по банковским вкладам и то выше.

На самом деле банки дают доходность на уровне инфляции. А чаще ниже. Это факт. В итоге, держа деньги на депозитах, мы не то, что не зарабатываем. А просто сливаем каждый год часть своих накоплений в трубу. Небольшую часть. Но она есть. И ни о каком реальном приросте капитала речи быть не может.

Указанная выше прибыль по фонде - реальная (не номинальная). Уже очищенная от инфляции.

Если рынок вырастает за год на 15% - все радуются. Ух-ты, сколько я бабла поднял.

А инфляция в стране? Допустим 10% в год. Тогда реально вы увеличили капитал только на искомые 5%.

На эти данные нужно ориентироваться только при длительном горизонте инвестирования.

Рынок может скакать вверх-вниз как сумасшедший в разные периоды времени. Но в среднем мы стремимся именно к стандартным 5,5%.

Ок. Сколько можно получать в среднем в год - разобрались.

Если цели долгосрочные, настоятельно рекомендую использовать индивидуальный инвестиционный счет (ИИС). Это даст дополнительную доходность или приток новых денег (кому как нравится).

За счет реинвестирования полученного вычета, силы сложного процента и времени, мы получаем «нехилую кучу денег» на выходе. В конце срока инвестиций. И самое важное – эта куча нам достается бесплатно. За счет государства.

Грех не воспользоваться такой возможностью.

Про ИИС было много написано. Рекомендую почитать материал:

- ИИС - все что нужно знать перед открытием

- Какой тип ИИС выбрать - А или Б?

- Плюсы и минусы ИИС

- Где выгоднее открыть ИИС

Вкратце. Для тех кто не в теме.

- ИИС – это брокерский счет. Но с возможностями получения налоговых льгот.

- ИИС открывается минимум на 3 года. Верхнего порога пока нет.

- Владельцам ИИС положены налоговые льготы на выбор: Первый - освобождение от налогов на прибыль. Но нам подходит больше второй вариант.

- Второй вариант. На каждый вложенный на ИИС рубль, вы имеете право получить налоговый вычет. Или вернуть 13% от суммы пополнения. Но не более 52 тысячи за год.

- Вычет можно получать каждый год, пока действует программа ИИС.

Что это дает?

Вложили 100 тысяч рублей. Можете вернуть 13 тысяч. На следующий год пополнили счет на 200 000. Гарантированно заработали сверху еще 26 тысяч. И так далее.

И это дополнительная доходность, помимо основной (от инвестиций).

В первый год, гарантированно можно получить дополнительную прибыль на ИИС - 13%. Если вы вложились в облигашки, с фиксированным доходом - это даст вам сразу более 20% профита за год.

В последующие года, отдача от ИИС будет падать (в относительной доходности от суммы капитала на счете). Во второй год вы получите уже не 13%, а 6,1%.

В третий год - это 4%, в четвертый - 2,9%. И так далее, по нисходящей.

Но ребята. Это халява. И она очень хорошо помогает в формирование капитала. Это как допинг для атлета. Стероиды, мельдоний и прочая хрень. Только легальная, белая и пушистая. Растем как на дрожжах.

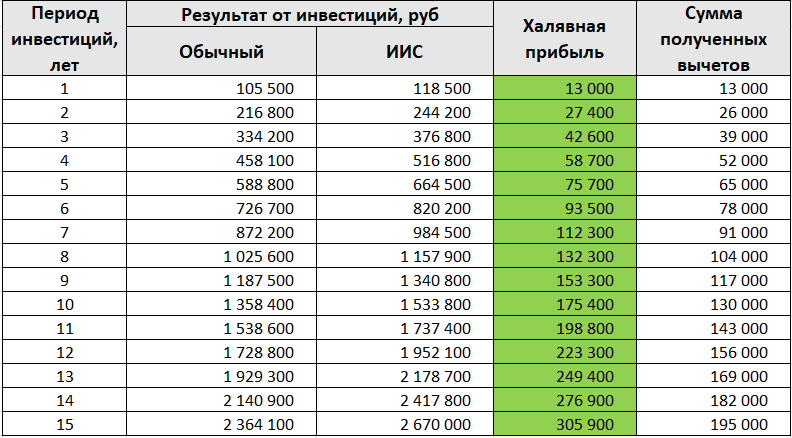

Чтобы не сотрясать воздух пустословием, подготовил как всегда таблицу-сравнение.

Как вырастает капитал с применением ИИС и без него.

На примере вложения по 100 000 рублей ежегодно. Или около 8 тысяч рублей в месяц. Доходность стандартная - 5,5% в год.

Полученный налоговый вычет - инвестируем обратно. Кстати на него, в следующем году тоже получаем возврат - 13%. И так до бесконечности.

Для самых внимательных (умных, занудных и "прочих гениев"). Я знаю, что по прошествии календарного года, подается декларация и вычет можно получить только через 4 месяца (то есть в апреле- мае). И то, если отправить ее в начале года.

Для простоты расчетов - считал, что в конце года вычет уже на руках. И его можно инвестировать сразу же.

Закавыка расчетов в периоде времени... Слабое звено здесь, как не странно, сама программа ИИС. Неизвестно сколько еще она будет действовать (год, пять лет, бесконечно). Но пока государство раздает деньги - надо брать. Берем (в том числе и автор статьи) уже с 2015 года.

Удачных инвестиций!

Продолжение: Миллион с нуля №28 — доходность фондового рынка акций США … за много лет

Если честно, непонятно, как у вас в таблице вычет больше 52 000 получается? Это ведь максимальный вычет, который можно получить за год.

Сорян)) я все понял

Доброго дня! Спасибо, что не обошли стороной данный вопрос о ИИС. Рассматривая в разрезе проекта «миллион с нуля», участником которого я также являюсь, (за что отдельное спасибо), хотел бы узнать:

Как понимаю у Вас несколько инвестиционных портфелей и есть что то кроме заначки «детишкам на конфетки»))) Не могли бы Вы по подробнее рассказать какого рода инвестициями Вы еще занимаетесь в настоящее время?

К чему пришли, ведь уверен перепробовать пришлось многое.

Заранее спасибо.

Пробовал практически все)))

Удачно и не очень.

Сейчас у меня:

1. Пенсионный портфель. С пассивным инвестированием в составе ETF на акции и недвижимость (львиная доля), дивидендные акции, евробонды и облигации. Через российских брокеров и зарубежных. Получается широко диверсифицированный портфель по классам активов и различным странам (практически весь мир).

Как понятно из названия — деньги буду держать до пенсии (в идеале вообще их не тратить, а жить только на дивиденды и купоны).

2. Немного трейдерю. Реже на акциях, больше на опционах (не бинарных).

3. Подушка безопасности из коротких облигаций.

Доходность раскрывать не буду (деньги любят тишину). Хотел бы приукрасить — нарисовал красивые циферки …

Единственное, по пенсионному портфелю — ожидаемая доходность примерно на уровне озвученной в рубрике «миллион с нуля».

Кого-нибудь из зарубежных брокеров можете порекомендовать?

А выбора особого нет. Россиянам доступ прикрыли из-за санкций.

Либо Saxo bank. Либо IB (интеректив брокерс).

Я инвестирую через IB.

Можно попробовать через рос. брокеров. Дают доступ на зарубежные рынки. Но у них ОЧЕНЬ дорого по комиссиям.

А в тинькоф инвестициях продолжаете покупать евробонды? Если да, то зачем еще и зарубежный брокер?

А доступ к иностранным рынкам дает СПб биржа?

Да, через тинькофф.

СПБ дает только несколько сотен акций. Основа — это из состава S&P 500. ETF — только квалам (квалифицированным инвесторам). Но их немного. Простым инвесторам доступ заказан.

Зачем нужен зарубежный брокер?

1. огромный выбор ценных бумаг — активы по всему миру. Одних ETF несколько тысяч. На любой вкус. Можно реализовать любые стратегии.

2. Комиссии. Когда баланс портфеля достигает определенного порога — они имеют очень огромное значение.

Для примера — ETF от Finex берут 0,9% в год. C каждого миллиона — получаем 9 тысяч. За несколько лет …. получается много. Можно этого как-то избежать?

Да. Зарубежный брокер. Для примера там комиссия на популярные ETF (на ту же Америку) — 0,04%. В 22 раза НИЖЕ!!!

Для меня там 0,2% уже дорого. В среднем укладываюсь до 0,15%.

Я здесь не буду касаться различных льгот, которые можно получать в России. И комиссий самого брокера.

Здесь нужно считать выгоду по каждому конкретному случаю.

Извиняюсь за вмешательство. Не совсем поняла, пенсионный портфель у Вас из ETF, и отдельно из недвижки, акций, евробондов и облигаций? То есть, акции, евробондны и облигации еще и отдельно, а не только в составе ETF?

Повторюсь )))) Львиная доля лежит в ETF (на акции, недвижимость и прочие бумаги). На них вся ставка.

Отдельные покупки — это просто моя «слабость».

Например хочу себе иметь в портфеле акции такой-то компании. В составе ETF мне ее мало. Или была ну очень хорошая цена для покупки какого-то хорошего актива (рухнули без причины) — почему бы не взять.

Так потихоньку портфель и набирается. Здесь главное не увлекаться. И помнить, что база — это ЭТФ.

Спасибо, а отдельные акции покупаете на тот же счет, где и ЕТФ? Или для них отдельный субсчет?

А что понимать под ЕТФ на недвижимость?

Акции у разных брокеров.

Российские — Открытие.

Иностранные — Питер снова через Открытие. Плюс Тинькофф. У Тинькова мне нравится возможность заводить-выводить деньги от любой суммы. Если через Открытие, то только кратное 1 000 баксов. Вообще не удобно.

Чего нету там и там, беру у зарубежного брокера.

На субсчета не подразделяю. Все в одной куче. Просто есть отдельный учет по общему количеству и долям в портфеле.

ETF в рамкам рубрики Миллион с нуля открыл специально на жену. Дабы не путать «мух с котлетами»

ETF на недвижимость — это Рейты. Вкладывают в коммерческую недвижимость по всему миру. Плюс для инвесторов — по закону они обязаны направлять на дивиденды 90 (или 95%) прибыли. Беру через буржуинов.

Интересно было бы почитать о вашем трейдерском опыте в опционах. В последнее время читаю почти все ваши посты, но об опционах вы ничего пока не писали

Присоединяюсь, тоже интересно про опционы)

А можно предложить подробный пост про ETF на недвижимость? Было бы полезно почитать)

В ближайшее время опубликую)))

по факту, у нас в стране полэкономики (особенно частной) находится в сером/местами в черном секторе, т.э. официальные белые ЗП столбятся в районе 20 т.р., соответственно ИСС почти ничего не дает. мне тогда проще получается простой брокерский счет открыть без подвязки (3 года ) по времени?

На ИИС типа B же подоходный платить не надо будет

Возникло несколько вопросов:

— Если я вложу деньги не в рублях, а в долларах (уже купил, и нести дополнительные издержки на продаже не хочется), то смогу ли я получить налоговый вычет за них?

— В одной из тем Вы писали, что чем выше ставки фонда, тем выше риски. Не кажется ли Вам, что такая халява на налоговый вычет компенсирует именно риски российского рынка в целом?

Дело в том, что меня беспокоит политическая ситуация в стране и проблемы с трансфером власти в автократических режимах, особенно если рассматривать действия власти не как направленные на благо народа, а на благо членов кооператива с водным названием:) Отсюда еще один вопрос касательно рисков

— Что происходит с фондовым риском в стране при смене политического режима? Не так давно были события в Украине и арабская весна — не могли бы Вы разобрать на их примере.

Налоговый вычет распространяется на любые ценные бумаги обращающиеся на российских площадках — не важно в долларах они или в рублях.

«Не кажется ли Вам, что такая халява на налоговый вычет компенсирует именно риски российского рынка в целом?» — НЕТ. Можете покупать акции иностранных компаний, если вам хочется. Никто не запрещает. Льготы те же.

Что происходит с фондовым риском в стране при смене политического режима? — Зависит от ожидания и реальности. «Качели» будут однозначно и скорее всего в обе стороны