Что выбрать инвестору: БПИФ DIVD от УК Доходъ с дивидендной стратегией или фонд ориентированный на EGS инвестирование (с устойчивым развитием корпоративной и социальной культуры)? На Московской бирже торгуются два фонда с ESG фактором: ESGE от ВТБ (ранее назывался VTBF) и SBRI от Сбера (официальное название УК Первая).

Ранее я делал предварительный отбор среди всех российских фондов. Меня интересовали фонды не имеющих в составе депозитарных расписок. Хотелось иметь в составе только по-настоящему отечественные акции с российской пропиской. Таким образом исключить неторговые риски.

Из двух десятков кандидатов - в финал вышли только три: DIVD, ESGE и SBRI.

Табличка с основными параметрами для сравнения.

| Название | Комиссия | Доля расписок в фонде | Кол-во акций в фонде |

| SBRI - Сбер | 1% | 0% | 24 |

| ESGE - ВТБ | 0,75% | 0% | 24 |

| DIVD - Доходъ | 0,99% | 1% | 26 |

Теперь хочу немного поглубже изучить фонды, чтобы сделать какие-то выводы.

Стратегия и индексы

БПИФ DIVD от Доходъ позиционирует себя как пассивно индексный фонд. Хотя на самом деле использует стратегию смарт-бета. В состав регулярно отбираются лучшие (естественно по мнению УК) дивидендные акции РФ.

Акции набираются по определенному алгоритму:

- Только самые ликвидные (не менее определенного оборота на бирже за месяц), с free-float не менее 10%.

- В фонд попадают 50% лучших акций по сумме факторов Дивидендная доходность, Стабильность дивидендов и Качество эмитента.

Компании в индексе взвешиваются по капитализации. Но с ограничением максимального веса в 8%. Расчет индекса выполняет Московская биржа (индекс IRDIVTR). Но как я понял, сам состав определяет УК Доход. Типа сами придумали индекс, сами его наполняем, сами за ним и следуем. Я не против такого подхода, но это явно не пассивно индексная стратегия.

Что у нас со стратегией ESG?

Вот что написано на официальной странице фонда SBRI:

Фонд нацелен на долгосрочный прирост капитала за счет инвестирования в акции компаний, обладающих достаточной ликвидностью, высоким потенциалом роста и следующих принципам ESG (Environmental, Social, Governance - Экология, Социальная ответственность, Корпоративное Управление) — принципы развития компании, основанные на защите экологии, добросовестном отношении с сотрудниками и клиентами и правильном корпоративном управлении.

К экологии конечно у меня большие вопросы. Глядя на состав фонда замечаешь практически все "не экологичные" компании страны. Типа Норникеля, ММК и прочие грязные производства. Да и по "качеству управления и добросовестному отношению к сотрудникам"не совсем согласен.

Будем считать, что аббревиатура ESG используются только для привлечения внимания.

Фонды ESG типа тоже пассивно индексные. Отслеживают индекс MRSVR - РСПП Вектор устойчивого развития российских эмитентов, рассчитываемого Московской биржей.

Как попадают компании в фонд (или индекс)? Четкого алгоритма я не увидел. Кто-то принимает решение о включении или исключении компании на основании расплывчатого правила.

Пункт 3.1.2 из правил формирования индекса.

База расчета «Индекса МосБиржи - РСПП Вектор устойчивого развития» формируется на основании списка Эмитентов Акций, допущенных к обращению на Бирже, и отобранных РСПП в группу лидеров на основании ежегодной оценки отчетности крупнейших российских компаний в области устойчивого развития и корпоративной социальной ответственности по анализу динамики результативности и целенаправленности деятельности компаний.

Плюс много требований, что бумаги в индексе должны быть ликвидными, обладать определенным уровнем Free-float и несколько других малозначимых условий.

В правилах составления индекса есть интересный пункт (3.1.7), по которому в состав могут попадать только российские компании (значит там априори не может быть депозитарных расписок).

Пункт 3.1.7

База расчета Индекса МосБиржи - РСПП Вектор устойчивого развития российских эмитентов является аналогичной Базе расчета Индекса МосБиржи - РСПП Вектор устойчивого развития, за исключением Акций иностранных Эмитентов и Эмитентов, являющихся международной компанией в соответствии с Федеральным законом от 03.08.2018 N 290-ФЗ "О международных компаниях и международных фондах".

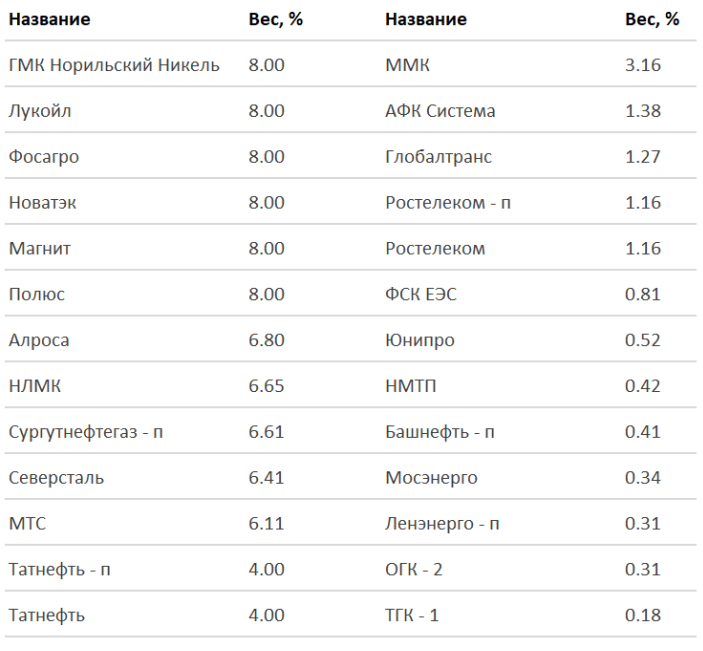

Состав DIVD

В составе дивидендного фонда DIVD - 26 компаний. Из-за ограничения веса - первые 6 компаний имеют 8% веса каждая. Это несколько устраняет сильный перекос в сторону крупнейших компаний, как к примеру в индексе Мосбиржи, у которой на первые три компании приходится чуть ли половина всего веса.

Но если глянуть в конец списка, то мы также видим компании с долей веса в десятые доли процента. По сути они практически не делают погоду. От их динамики ничего не зависит - они играют роль статистов. Ну что может дать нам компания в составе, на которую выделено 0,2-0,3%? Три копейки дивидендов?

На нижнюю половину индекса (13 компаний) приходится около 10% веса. На последние 10 компаний - всего 5%.

Улыбнули двойные компании в индексе (Татнефть и Ростелеком - обычка и префы). Не вижу смысла брать оба вида акций на борт.

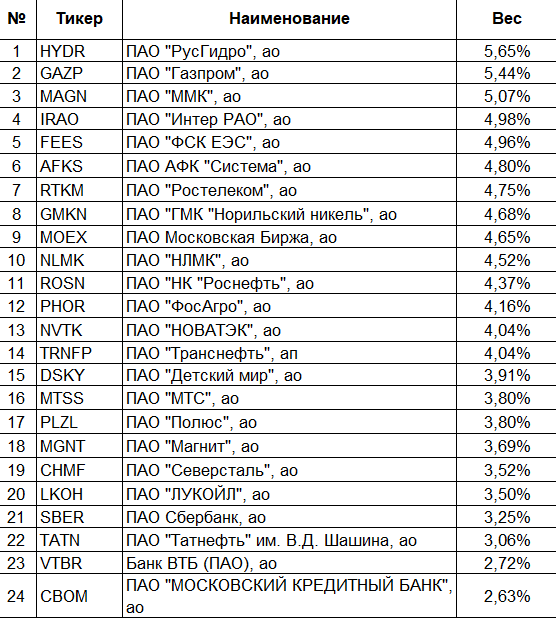

Состав ESGE / SBRI

Распределение по весам в индексе более равномерное. Нет сильного перекоса в горстку лидеров. По сути пропорции очень напоминают равно взвешенный портфель. Практически все компании внутри равны, но некоторые чуть-чуть равнее. Не в два-три раза (как в классическом индексе IMOEX), а буквально на один-два процента. Средняя доля веса компании в индексе составляет 4-5% на брата.

Актуальный список можно посмотреть по ссылке.

Я пригляделся к составу и немного удивился. Список компаний практически полностью повторяет мой портфель из стратегии равно взвешенного портфеля. У меня нет Детского мира, Транснефти и МКБ, а в фонде нет Сургута и Алросы (зато у меня они есть))). В остальном как братья-близнецы.

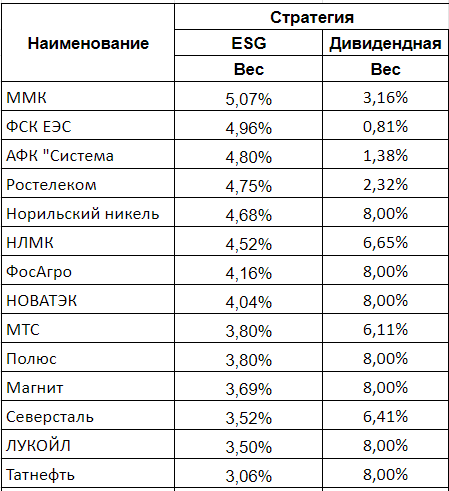

Сравнение фондов по составу

Для наглядности сделал сравнительную таблицу между содержимым фондов (или индексов). Мы имеем очень похожее наполнение. Что в принципе неудивительно.

Ликвидных и крупных компаний на Московской бирже не так много. Вот они и попадают практически в полном составе в разные индексы, только с разным обоснованием причины: в нашем случае самые дивидендные или самые ЕСДЖИ-шные компании. )))

В первой таблице представлены пересекающиеся в фондах компании (их набралось аж 17 штук).

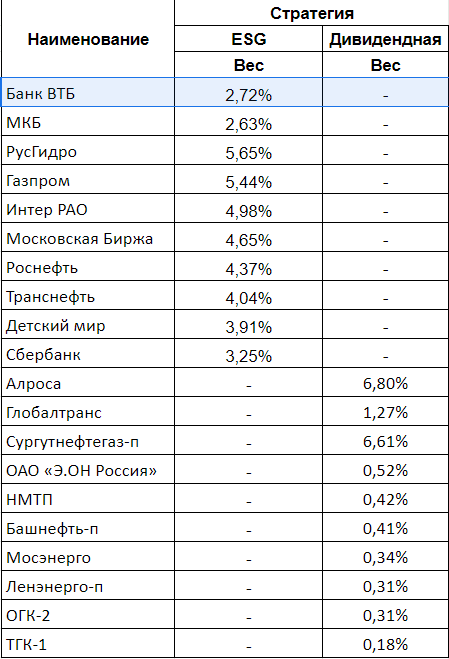

Во второй таблице, показаны различия по составу. Кстати удивило отсутствие в дивидендном фонде Газпрома, Роснефти и Сбера.

Резюмируя

Подведу краткие итоги сравнения фондов.

По составу.

Несмотря на практически одинаковое количество акций в составе (24-26), доля компаний в фондах распределены по-разному.

В фонде DIVD основной упор сделан на горстку крупных компаний. Где на ТОП-10 приходится под 85-90% веса. Остальные, в том числе акции второго-третьего эшелона, играют роль статистов.

Фонды с ESG-фактором по сути это тот же индекс Московской биржи, из которого исключили все депозитарные расписки и дали всем компаниям примерно равные веса. С одной стороны это противоречит классическому составлению индекса по капитализации. С другой, снижает риски отдельных компаний, имеющих огромную долю веса в индексе. Ранее я рассказывал, какие я вижу проблемы у индексного инвестирования и почему альтернативный вариант составления портфеля может быть не хуже индексного.

В этом плане мне больше нравится состав фондов от Сбера или ВТБ: ESGE или SBRI. Они более диверсифицированные (несмотря на одинаковое количество компаний)

По комиссиям. Однозначно фонд от ВТБ - ESGE у которого размер комиссии (0,74%) на четверть ниже, чем у конкурентов (0,99 и 1%).

По стратегии.

Дивидендная стратегия интуитивно более понятная. Плюс точно прописаны правила игры (за что респект Доходу) - по каким принципам компании попадают и выбывают из фонда. Все инвесторы любят дивиденды. И если компания делится прибылью с акционерами - это поддерживает интерес инвесторов к компании. Особенно в негативные периоды (СВО, санкции и прочая лабуда).

Но как мне кажется у этой стратегии есть недостатки. Допустим отменит сегодня компания дивиденды (пусть даже временно) - ее должны исключить из индекса. К моменту когда нужно делать ребалансировку (по правилам она делается раз в полгода), котировки компаний уже рухнут на десятки процентов (владельцы акций Газпрома или металлургов не дадут соврать). Значит продадут со значительным дисконтом.

В обратную сторону это тоже будет работать. Хорошие компании с отличными фундаментальными характеристиками объявившие хорошие дивиденды - не могут стоить дешево.

Стратегия "ESG" мне кажется более универсальной. По сути мы имеем "мини широкий рынок акций", неограниченный обязательным условием выплаты дивидендов. Статистика говорит нам, что фонды (как и отдельные акции) с повышенной дивидендной доходностью проигрывают обычным компаниям со сбалансированной дивидендной политикой.

Итог

Мне кажется (но это не точно), что в долгосрочной перспективе целесообразнее обратить внимание на фонды ESG: ESGE от ВТБ или SBRI от Сбера. Они более сбалансированные по составу, с низкой оборачиваемостью активов и более похожее на пассивные индексные фонды. Вдобавок, фонд от ВТБ еще немного дешевле в управление.

Хотя явного преимущества может и не быть. Когда в портфеле много акций, результат будет плюс-минус похож на среднерыночный.

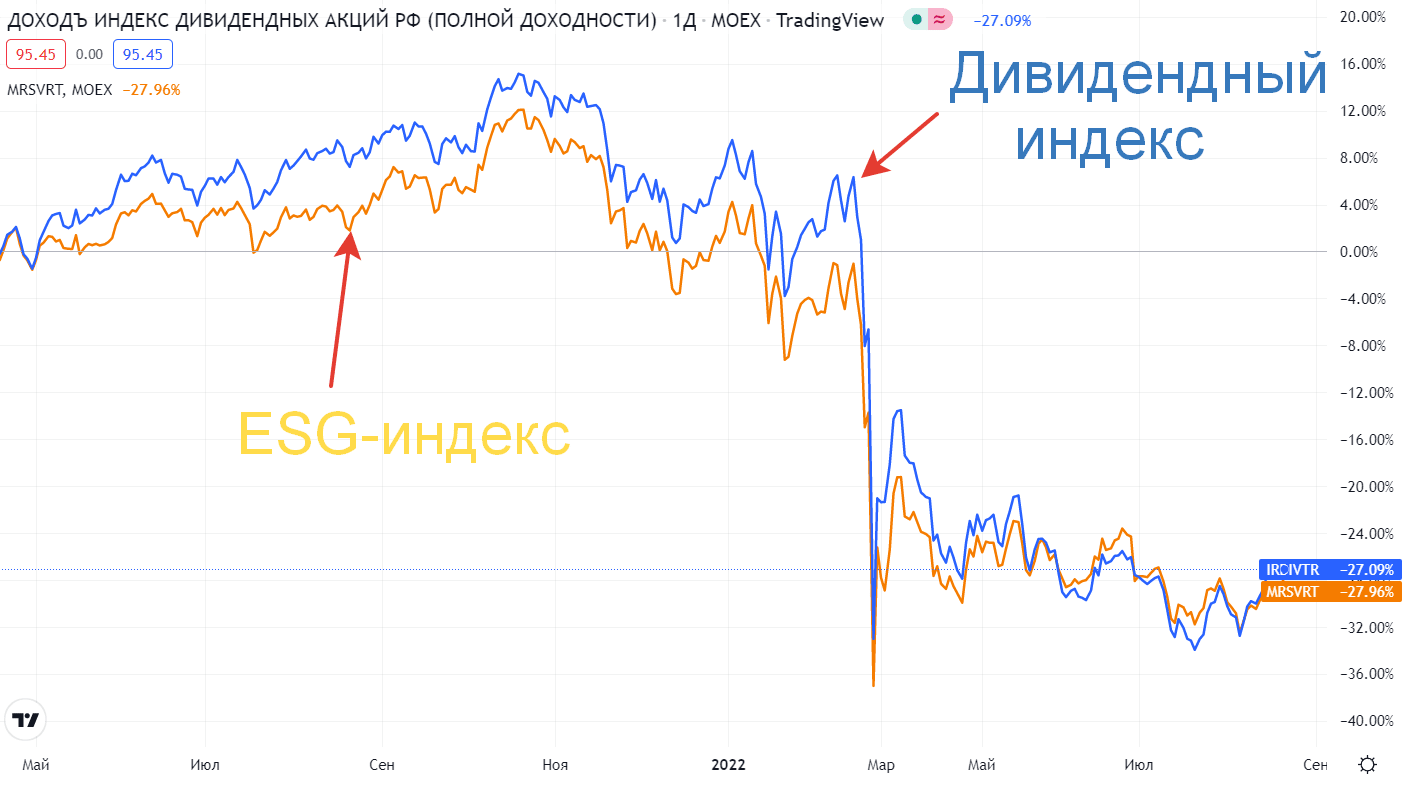

Кстати это подтверждает и статистика. Я сравнил доходность двух индексов, за которыми следуют наши фонды. За полтора года они пришли практически в одну точку.

Доходность:

- -27,09% у дивидендного индекса;

- -27,96% у ESG-индекса.

P.S. Как вариант, если не знаешь что брать - раздели деньги пополам и возьми в портфель оба фонда.

Хороший разбор. Divd нужно снижать комиссии однозначно.

Так потому Газпрома и нет у Дохода, что рассчитывать на стабильные дивы не приходится.

Текущий состав фонда был сформирован до событий с Газпромом — еще в марте 2022.

У этих фондов «устойчивого развития» есть один существенный недостаток. Да,они меньше проседают на медвежьем рынке, но на бычьем рынке они покажут доходность гораздо меньше классического индекса,потому что равновзвешены (то есть и хорошая компания и г… — в одинаковой пропорции).

судя по графикам за четырехлетний период, больше к сожалению нету, ваше суждение относительно неверно. Бывали периоды, когда они шли вровень, бывало, что классический индекс MCFTR взвешенный по капитализации вырывался вперед, чем индекс MRSVT, за которым следует фонд ESGE. А бывало и наоборот. Итоговая среднегодовая доходность за 4 года: MCFTR — 7.6%, MRSVT — 9.1%. При этом, за эти четыре года инвесторы пережили стабильный рост до короны, потом коронопадение, сменившийся бурным ростом, и, наконец, обвал рынка из-за СВО. Конечно, прошлые результаты не гарантируют тех же результатов в будущем. Источник информации сайт capital-gain(точка)ru

Манкисур, в investfunds сравните 2 графика RU000A0JU8K6 и RU000A0JR290. Это открытые ПИФы ВТБ на ESG и Индекс с большой историей. Вполне можно прикинуть.

По итогу за макс срок с 2007 года Индекс 86%, а ESG 76% показали, НО у ESG дичайшие комиссии больше 3%, а у Индекса 1%, думаю из-за этого такой результат.

На графике регулярно то один лучше пару лет, то другой, т.е. вполне можно сделать вывод, что ESG отлично дополняет обычные индексные фонды.

PS Сам беру SBRI и ESGE поровну, а также индексные фонды TMOS, EQMX, SBMX также поровну и еще на 15 компаний от Райфа RCMX.

Фонд ESGE следит за индексом MRSVRT. Индекс MRSVRT рассчитывается с учетом реинвестирования дивов.

Кто может подсказать, как так получается, что он (ESGE) сильно ниже индекса IMOEX с учетом дивов (MCFTR, MCFTRR)?

С января 2021 года divd +18.2%, sbmx +11,8%, sbri -3,2%. Divd появился видимо в начале 21-ого года. Правда лидер это Акме +76%, но это активно управляемый фонд.