До начала торгов на Московской бирже ETF FXEM, по моему мнению, самым оптимальным способом вложиться в развивающиеся рынки, была покупка фонда от ВТБ - БПИФ VTBE. Остальные конкуренты (или псевдо конкуренты) имели ряд существенных недостатков.

Выход в свет FXEM от провайдера Finex заставил инвесторов (в том числе и меня) задуматься. А стоит ли включать ETF FXEM в свои портфели? Или остановить (или оставить) свой выбор на БПИФ VTBE?

Будем разбираться. Проведу небольшой анализ-сравнение фондов и сделаю небольшие выводы.

ETF или БПИФ?

FXEM - чистокровный ETF, созданный и действующий по европейскому законодательству. VTBE - БПИФ, в основе которого российские законы.

Что лучше? В плане контроля и точности следование за избранной стратегией, однозначно ETF более зарегулированы. У российских БПИФ больше свободы. Они могут по своему желанию "внезапно" сменить стратегию инвестирования (когда ты вроде в начал инвестировать в разведение коров, а через несколько лет перешел на рыбу). Риски наступления такого события конечно маловероятны, но они есть. Я даже припоминаю несколько подобных инцидентов, происходивших с российскими фондами в прошлом.

Метод репликации

Оба фонда являются индексными.

ETF FXEM отслеживает индекс Solactive GBS Emerging Markets ex Chindia and ME Large Cap 15% CC USD Index NTR.

БПИФ VTBE - MSCI Emerging Markets Investable Market.

Главное, что нужно знать инвестору, фонд от Finex покупает акции самостоятельно, а ВТБ-шный - делает это через прокладку в виде иностранного ETF - iShares Core MSCI EM IMI UCITS (тикер EIMI). Который собственно и отслеживает нужный индекс на развивающиеся страны.

Из жизни мы знаем, что чем больше посредников в цепочке, тем хуже (или дороже) для конечного потребителя (инвестора).

Комиссии

ETF FXEM - 0.7% в год.

БПИФ VTBE - 0,71%. Плюс скрытая комиссия за ETF EIMI - 0,18%. Суммарно - 0,89% в год.

Количество компаний в фондах

Внутри ETF FXEM находятся 387 компаний. БПИФ VTBE содержит (о, ужас) 2986 компаний.

На первый взгляд фонд от Finex вчистую проигрывает конкуренту. Но ... здесь не действует правила типа "больше, значит лучше" или "меньше значит хуже".

Почему?

FXEM отслеживает только акции крупных и немного средних компаний. В то время как VTBE (вернее иностранный ETF) вынужден покупать все акции и особенно неликвидную мелочь. Это влечет повышенные расходы, без существенного прироста результатов.

Яркий пример - индекс S&P 500, в который входят 500 крупнейших компаний США. На американских площадках обращается несколько тысяч компаний. Число постоянно меняется, но можно примерно ориентироваться на 5-6 тысяч. Так вот индекс S&P 500, содержит около 10% компаний от общего числа, но по капитализации покрывает 85% всего американского рынка акций.

Аналогично можно рассматривать фонды VTBE и FXEM. Обычно на первую сотню другую компаний в любом индексе приходится большая часть веса. Остальные несколько сотен (и даже тысяч компаний) распределяют между собой то что осталось (жалкие крохи).

Если взглянуть на пропорции компаний в составе VTBE, к примеру после второй сотни в списке - доля каждой компании составляет 0,1%, после 500 места - не более четырех сотых процента, во второй тысяче - не превышает 0,01% и стремится к нулю. Доля ТОП-10 компаний составляет примерно 24%, на ТОП-50 приходится почти 40% веса, а ТОП-100 - более 50%. О чем это говорит? Оставшиеся 2 800 компаний в VTBE делят между собой столько же, сколько первые 100.

Нельзя однозначно сказать, что лучше. Крупные компании более надежные, менее волатильные с уже устоявшимся бизнесом. Акции малых компаний имеют более высокий потенциал роста, но в тоже время более волатильные, в моменты кризиса падают сильнее, глубже и быстрее, чем их более крупные собраться по бирже.

Но одно сказать можно точно: в обоих фондах есть основной костяк из нескольких сотен акций крупных компаний. И дополнительно VTBE - имеет длинный хвост "из мелочи".

Состав по странам

Хотя оба фонда нацелены на развивающиеся рынки, по составу они разительно отличаются.

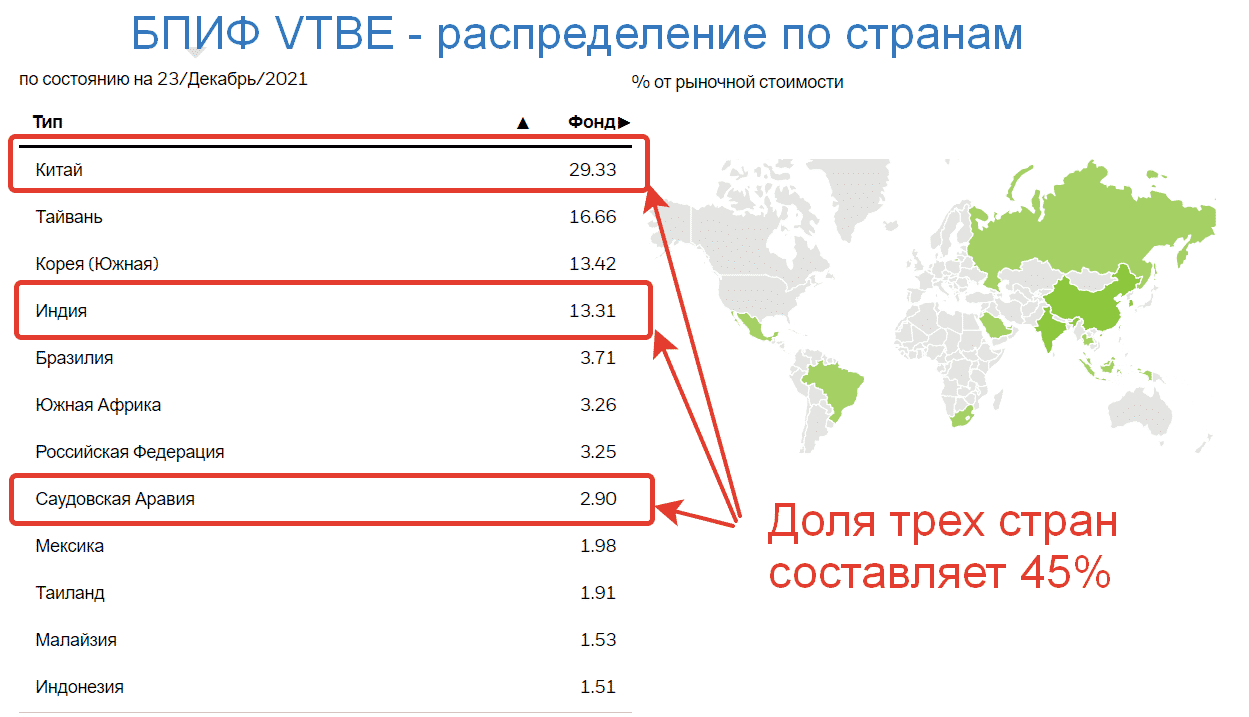

Какое ключевое отличие? В то время как БПИФ VTBE дает полную экспозицию на все развивающиеся страны, в фонд FXEM не вошли Китай, Индия и страны Ближнего Востока. В фонде от ВТБ - доля этих стран составляет примерно 45% веса.

Можно сказать, что ETF FXEM отслеживает только часть классического индекса. Оставляя без покрытия половину рынка развивающихся стран (если смотреть по капитализации). Чтобы получить полную экспозицию на все развивающиеся страны, Finex предлагает инвесторам дополнительно взять два своих фонда: на Китай (FXCN) и Индию (FXIN).

И что мы получаем?

Чтобы инвестировать во все развивающиеся страны можно купить один фонд VTBE, либо три отдельных фонда от Finex

Помимо увеличения количества бумаг в портфеле, Finex переложил на инвестора ответственность за распределение пропорций между фондами. Мол инвесторы лучше знают, какие доли в портфеле выделить Китаю, Индии и остальным странам. По секрету скажу - этого никто не знает.

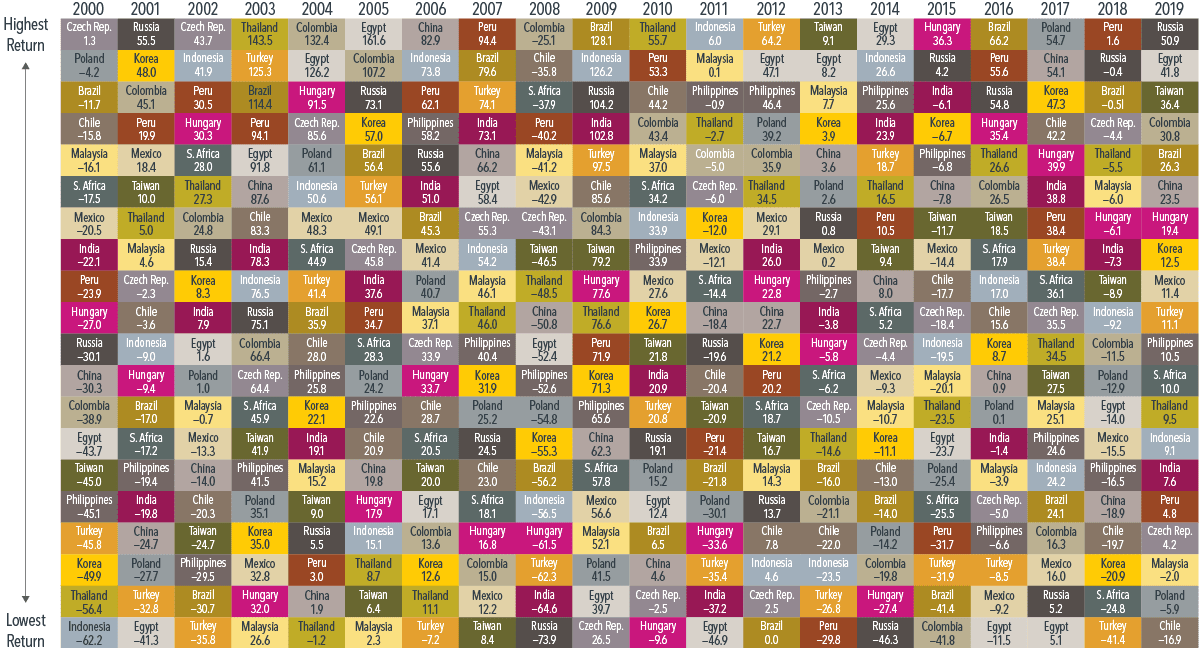

Посмотрите на статистику ниже - доходность отдельных стран из сегмента развивающихся рынков по годам. Особое внимание обратите на Китай (China) и Индию (India). Сейчас многие инвесторы избегают инвестировать в Китай. Но если посмотреть статистику прошлых лет, то Китай и раньше тоже падал на десятки процентов. Но потом всегда выкарабкивался.

Глядя на таблицу - сможете определить явного лидера? Или предсказать, кто им будет в следующие несколько лет (десятилетий).

Способ взвешивания

Подавляющее большинство индексных пассивных фондов применяют способ взвешивания по капитализации.

В БПИФ VTBE используется классический способ взвешивания - по капитализации. Чем дороже стоит компания, тем больше ее вес должен быть в индексе или фонде. К примеру, если Газпром оценивается в 5 раз дороже Яндекса, то и в индексе доля Газпрома будет в пять раз больше, чем у Яндекса.

Знаете в чем плюс этого подхода? Управляющим не нужно проводить ребалансировки, постоянно приводя доля компаний к нужным пропорциям. Рынок все сделает за вас.

К примеру капитализация Яндекса выросла в пять раз и по стоимости стала сопоставима с Газпром. Нужно ли фонду покупать дополнительные акции Яндекса, чтобы выровнять пропорции? Нет. Котировки (как и стоимость) имеющихся акций Яндекса выросли, их доля в фонде автоматически увеличилась и сравнялась с Газпромом.

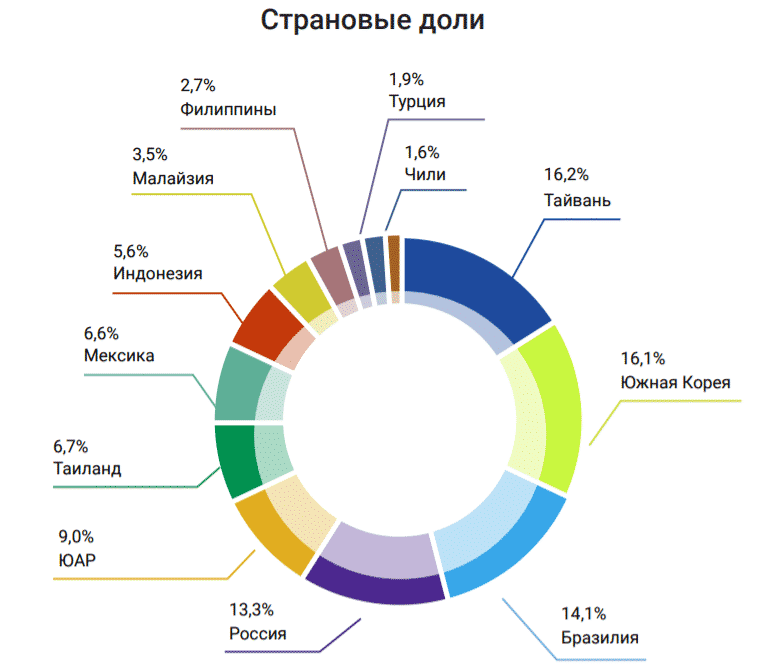

Товарищи (или Господа) из Finex пошли немного другим путем. В фонде применено взвешивание по капитализации, но с ограничением веса одной страны в 15%.

С одной стороны, это ограничивает потенциал роста фонда. К примеру, доля Тайваня в FXEM уже уперлась в потолок (15%). Если в течение следующего года капитализация компаний этой страны взлетит к примеру на сто процентов, большая часть прибыли пройдет мимо инвестора. Фонд будет вынужден продавать растущие акции.

С другой стороны, ограничение веса - это снижение рисков. Может получиться так, что чрезмерно растущая страна со временем будет занимать очень много веса в индексе. И в будущем, когда произойдет какой-нибудь кризис или другой негативный момент (а это обязательно произойдет), падение всего одной страны будет способно утащить вниз за собой весь индекс.

Как пример - доля США в капитализации рынка акций всего мира. На текущий момент она приближается к 60%. Всего одна страна занимает больше веса, чем остальные 50 стран (примерно столько стран входит в ETF VT на акции всего мира). И если произойдет падение американского рынка (которого все ждут уже много лет), весь индекс тоже полетит в тартарары.

Но как бы то не было, искусственное ограничение веса по стране, влечет за собой повышенные торговые издержки. Нужно будет постоянно делать ребалансировки - продавать излишне выросшие активы.

Россия в составе развивающихся стран

Во взвешенном по капитализации фонде VTBE - доля России составляет всего 3,25%. В то время как в FXEM больше 13%.

В любом случае, если инвестор хочет иметь в портфеле российские акции, текущих долей в рассматриваемых фондах точно не хватит для экспозиции на рынок РФ. И придется покупать отдельные фонды на индекс Мосбиржи.

Может показаться, что в FXEM пропорции российских акций в 13% вполне достаточно. Но если совместить фонд с рекомендуемым Finex ETF на Китай и Индию, то можно смело уменьшать долю России раза в два. А если учитывать, что в портфеле должны быть не только развивающиеся страны, доля российских акций будет стремиться к нулю...

Доходность / качество

Сравнить фонды между собой не представляется возможным. И причина не в том, что FXEM только что вышел на биржу (конец 2021), а VTBE в деле с 2019 года.

Фонды отслеживают абсолютно разные индексы. Что делать?

Мы можем попробовать оценить качество отслеживания. К примеру сравнить БПИФ VTBE с иностранным ETF EIMI, паи которого покупает ВТБ. В идеале разница должны быть только на уровне комиссий - 0,71% в год.

Будет несколько графиков. Почему? Сейчас поймете.

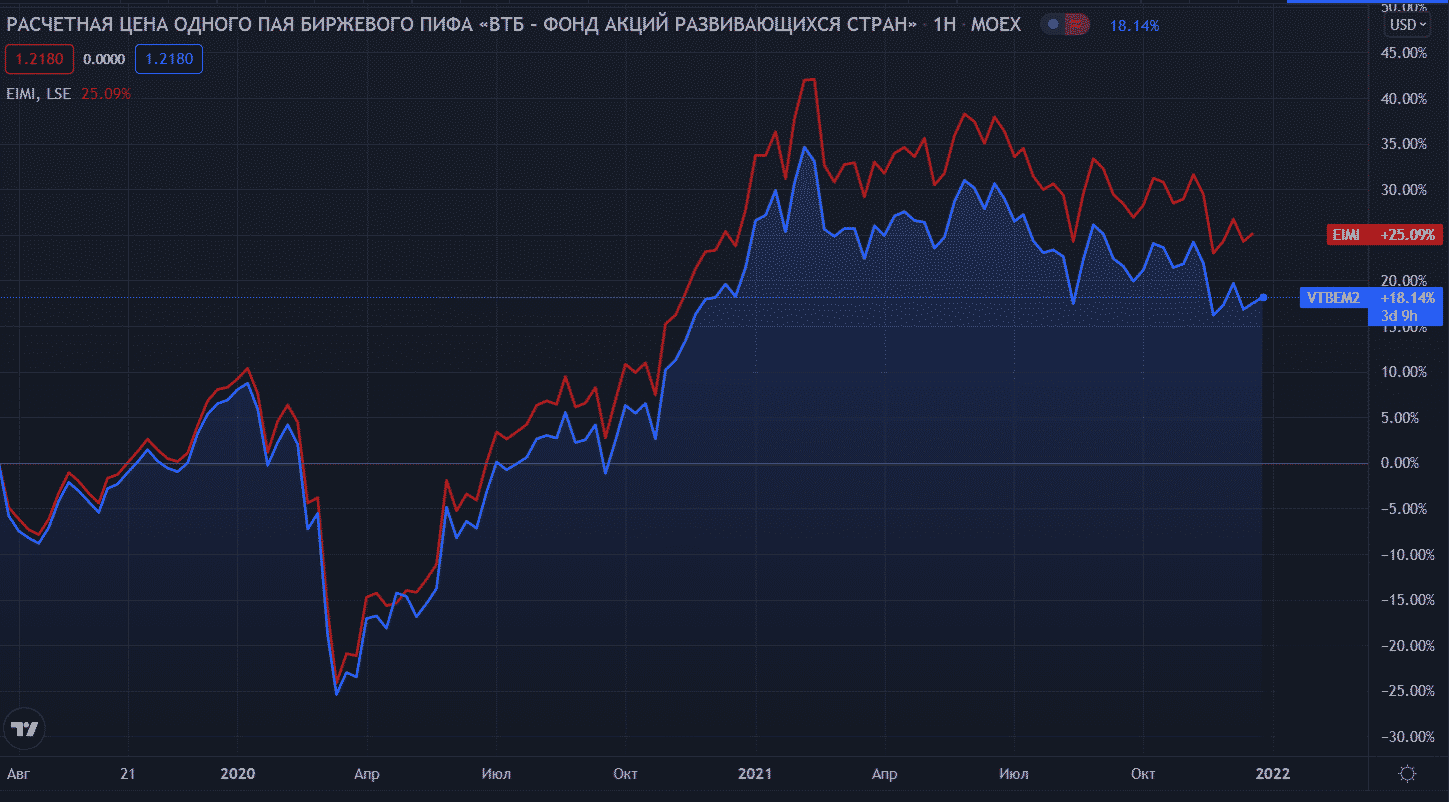

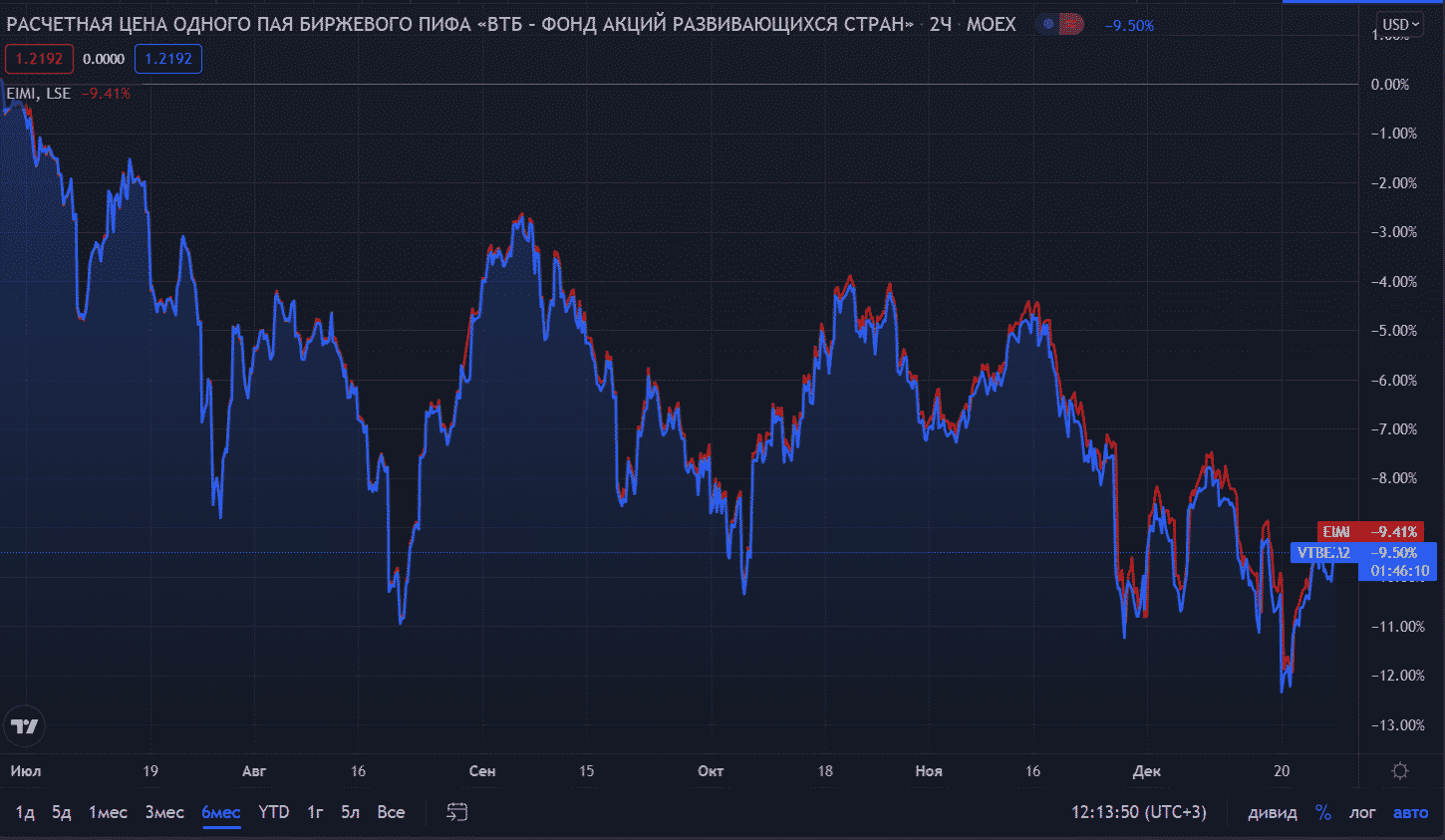

Для начала полный цикл: от старта фонда VTBE (июль 2019) до текущего момента (27 декабря 2021). Невооруженным глазом видно, что-то не так.

На графике:

- БПИФ VTBE - синяя линия;

- ETF EIMI - красная.

За почти 2,5 года БПИФ VTBE отстал от ETF EIMI на 6,95%. Официальные комиссии фонда за это время суммарно - 1,9% (VTBE осенью 2020 года снижал комиссию за управление).

Дополнительные потери инвесторов в VTBE за счет ошибки слежения составили около 5%. Или примерно по 2% в год. Как говорили в СССР: "Нам такой хоккей не нужен".

Но дадим VTBE шанс отыграться.

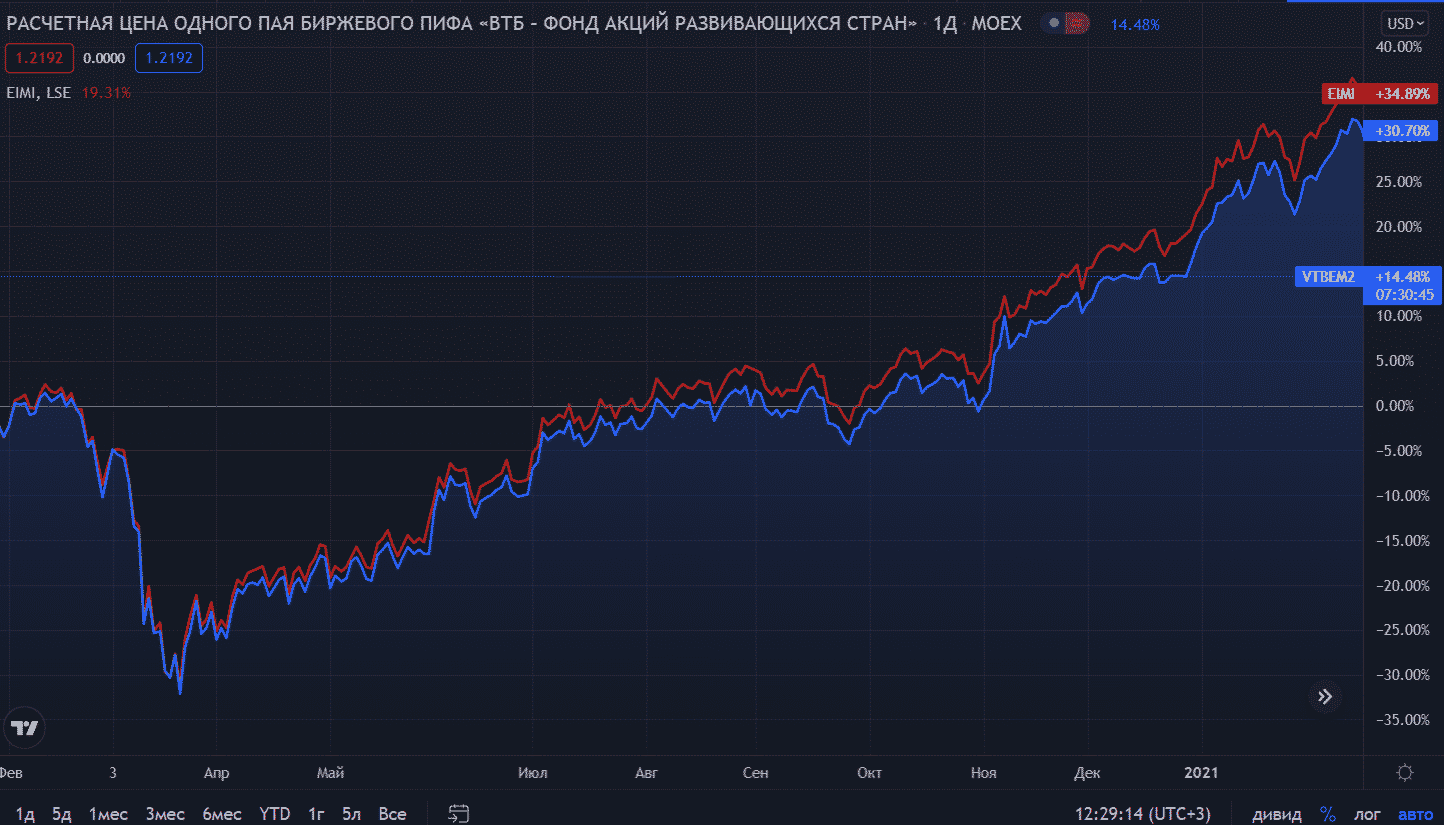

Берем данные за последние полгода. Видим, что фонд от ВТБ следует за EIMI просто идеально. Отставание в доходности всего в одну десятую.

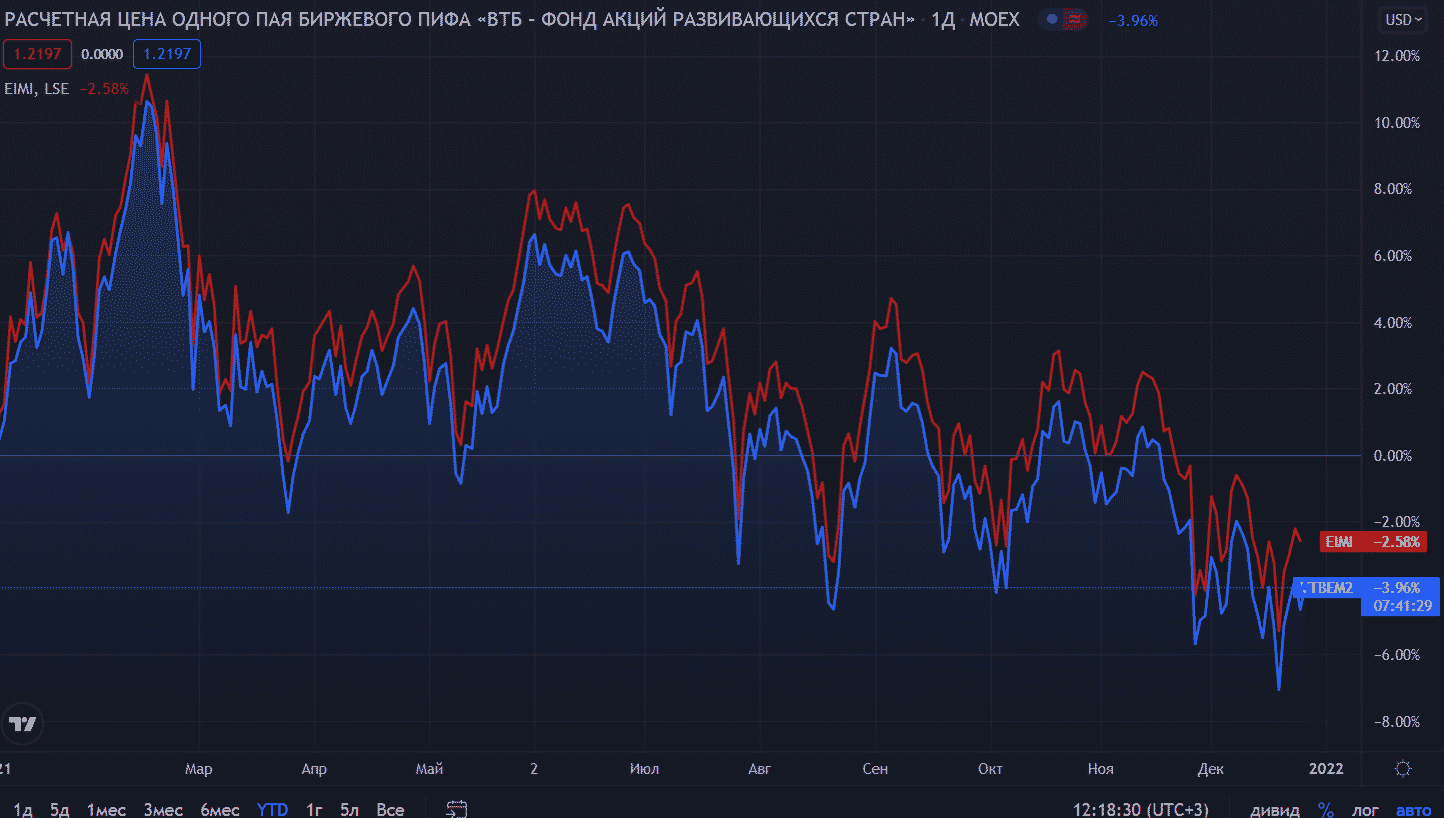

Данные за последние 12 месяцев говорят нам опять об отставании VTBE на 1,4%. За вычетом комиссий за управление получаем дополнительные потери в 0,7% в год.

Если проанализировать весь период, то по графику видно, что максимальное отклонение (отставание) у ВТБ началось с мартовских просадок 2020 года и продолжалось до начала февраля 2021 года. Меньше чем за год БПИФ VTBE отстал от EIMI на ошеломительные +4%. За вычетом комиссий - более чем на 3 процента.

Сразу оговорюсь. Подобное "сравнение в лоб" не совсем корректное. За счет разного времени работы бирж (Мосбиржа и Лондонская, где обращается ETF EIMI) обязательно будет какая-то погрешность или шум. Но определенные выводы сделать можно.

Я заметил, что ошибка слежения увеличивается при повышенной волатильности рынка. Неважно будь то рост или падение. Когда котировки начинают прыгать (в любую сторону) на несколько процентов в день - это порождает отклонение. Также проблема для ВТБ оказывается сильный приток-отток средств клиентов. К примеру на рассматриваемом выше интервале, где было зафиксировано наибольшее отклонение, также был всплеск роста СЧА (суммы чистых активов). За период с марта 2020 по февраль 2021 активы фонда увеличились в 18 раз.

Делая ставку на VTBE вы принимаете на себя дополнительные риски и неопределенность - как поведет себя фонд в будущем. Как показывает статистика, в отдельные отрезки времени фонд может довольно точно следовать за своим бенчмарком. В теории, когда VTBE наберет определенный размер СЧА (и соответственно купит паи иностранного фонда), все последующие притоки новых средств не должны будут оказывать на точность слежения критического значения. Но пока данные говорят нам, что помимо заявленных комиссий (собственной и иностранного ETF), инвесторы дополнительно теряют (или недополучают) ежегодно по 1-2% доходности.

У Finex все проще. Для каждого фонда есть свой страница, где можно посмотреть ошибку слежение и сравнить динамику с бенчмарком. По FXEM выводы делать еще рано, фонд пока еще набирает активы. В начале становления абсолютно у всех фондов наблюдаются отклонения. Но если посмотреть другие старые фонды Finex на акции, то вы увидим вполне хорошее следование за индексом и умеренную ошибку слежения.

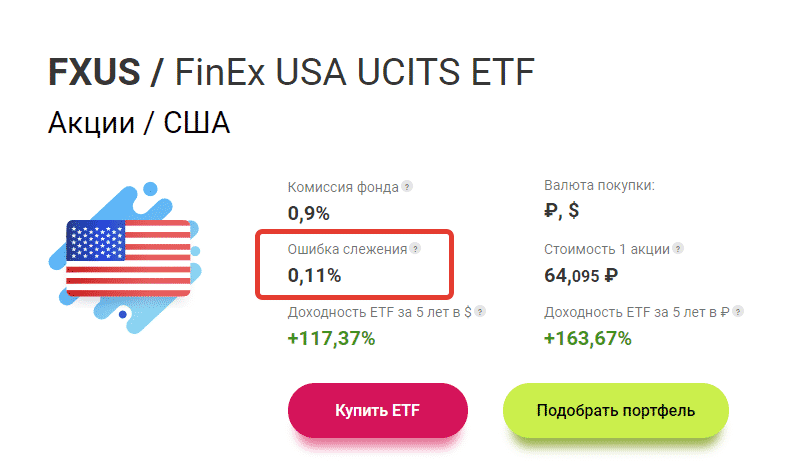

Как пример ETF FXUS, куда входит около 600 компаний, запущенный еще в 2013 году показывает ошибку слежения всего в 0,11%. Будем надеяться, что и по фонду FXEM будет аналогичная картина.

Подводим итоги

В конце небольшая табличка с основными условиями.

| Условия | FXEM | VTBE |

| Способ репликации | самостоятельная покупка акций | фонд-матрешка (внутри ETF EIMI) |

| Суммарные комиссии | 0,7% | 0,89% (0,71 + 0,18) |

| Покрытие рынка | Исключены Китай, Индия, страны Ближнего Востока. Нужно докупать еще два фонда: FXCN / FXIN | полное |

| Количество компаний | 387 | 2986 |

| Доля РФ в фонде | 13% | 2,5% |

| Капитализация компаний | Крупные, средние | Крупные, средние, малые |

| Способ взвешивания | По капитализации, с ограничение веса страны в 15% | По капитализации |

| Качество слежения | Неизвестно. Но если судить по истории других ETF на акции из линейки Finex, ожидаемое качество хорошее. | Помимо заявленных комиссий за управление, фонд недополучает по 1-2% доходности ежегодно. Вроде как это значение постепенно уменьшается. Но все равно присутствует дополнительные потери. |

Какой выводы можно сделать?

С одной стороны у нас правильно настроенный фонд, охватывающий все развивающиеся страны мира. С рыночным распределением весов (как у большинства крупнейших ETF). Но с возможными дополнительными потерями сверх заявленных комиссий в виде отставания (или ошибки слежения). Это про фонд от ВТБ - VTBE.

С другой стороны, у нас есть продукт от провайдера, фонды которого отличаются высоким качеством и приемлемым качеством слежения. То есть можно рассчитывать, что инвесторы помимо заявленных комиссий не будут нести дополнительные расходы (или эта часть будет небольшой). Но взамен мы получаем необходимость покупки сразу трех фондов (если хотим получить полную экспозицию на все страны). Один из которых (фонд на Индию) даже еще не вышел на биржу.

Мораль: если не хочешь делать лишних телодвижений, готовься платить больше. Но это не точно.

Качество слежения вроде улучшилось, за последние пол года отставание на размер комиссии. Видимо за счёт того что фонд набрал объём и новые вливания не так влияют. Поэтому мой выбор vtbe. Ждал фонд от Финикса, но как то все перемудренно.

поддерживаю, лучшее враг хорошего)

опечатка в последней таблице, скорее всего имеется ввиду не «количество стран», а «количество компаний»

Спс, поправил

Думал остаться с VTBE, почитал послушал решил FXEM, опять подумал ,зачем выбирать?

Бери тот и этот . Дополняют друг друга и не надо китай отдельно и индеец. Два фонда и весь развивающийсЯ рынок в портфеле. А??

Это вообще бездарная идея

Если вы купите 50/50, то Китай будет занимать 15% вместо 30%.

судя по графику (боковик), лучше не брать никакой…

Всё правильно. Но есть ещё один риск, геополитический. Начнется заваруха на Украине. Прилетят новые санкции. Заставят руководство finex свернуть деятельность. И продадут ваши фонды по рыночной цене, которая враз упадет от такого дикого предложения. Даже если деньги вам вернут, потери могут быть грандиозными. А было ли в Росси за последние 100 лет хоть одно поколение, которое не обобрали бы?

Тогда надо массово на IB, если и оттуда всех россиян не погонят метлой…

Если бояться, то можно вообще ничего не делать и хранить деньги под матрасом, где они будут таять под инфляцией, + ваше жилище могут ограбить. Везде есть риски.

Закрытие фонда никак не влияет на его цену. Тем более у фонда нет никакой собственной цены, кроме текщей стоимости активов в нем.

Есть риск, что в момент закрытия конъюктура рынка будет неблагоприятной, для продажи актива маркетмейкеру Финекса. Но в этом случае никто не мешает тут же купить аналогичный БПИФ на высвободившиеся средства, который будет также в аналогичной просадке.

Т.е. основные потери в моменте будут только на комиссиях и ЛДВ, да и то не у всех.

Обычный процесс перекладывания «из фонда в фонд».

Есть ещё и психологический момент.

Например, мне нравится обладать фондами на отдельные страны. Китай, Индия, Америка, Казахстан. Скучно ведь просто обладать например одним фондом FXRW на глобальный рынок. А так интересно следить за доходностью разных стран в портфеле, планировать их доли, делать ребалансировки. Ведь в инвестиции нас привлекает не только возможность заработать, но и интерес к процессу.

А на мой взгляд психологически комфортнее не играть в угадайку, пытаясь сформировать свой портфель самостоятельно. А покупать всего 1 единственный фонд на весь мир, взвешенный по капитализации.

Жду, когда наконец появится в России такой (аналог VT) с вменяемыми комиссиями.

А как, в свете последней статьи от финекса про высокие ошибки слежения у ВТБ, вы теперь относитесь к противопоставлению FXRL и VTBX?

Последние два года FXRL отстает от VTBX.

VTBX имеет более высокую ошибку слежения … но она не приводит к росту отставания от индекса. Если вкратце, VTBX отслеживает индекс более топорными методами (по сравнению с Finex), но за индексом следует более-менее точно. VTBX отстает примерно на величину заявленных комиссий. Так как VTBX имеет налоговые льготы на дивиденды (а Finex — нет), то у втбного фонда есть преимущество, которым он пользуется (примерно на 0,7% в год).

Максим, спасибо за обзор! Как всегда круто!

А мне лично идея с таким фондом на все развивающиеся рынки почему-то вообще не нравится. С одной стороны понятно — диверсификация. А с другой стороны от поезда развивающихся рынков отрезали главный локомотив — Китай. Да, он сейчас в просадке, но экономически это очень сильная страна, чтобы выбраться с текущей ситуации! Да ещё и Индию отделили. Такое впечатление, что остальные страны особой доходности не дадут. Так может лучше и надёжнее вложиться в FXCN(главный локомотив) и в VTBX(налоговые льготы и высокий уровень дивидендов)?

Будет интересно узнать мнение читателей этого сайта!

Нравится — не нравится это не про инвестирование. Если бы мы знали заранее, какая из стран покажет самый большой рост, то фонды были бы не нужны.

Ошибка слежения в теории может быть как в плюс, так и в минус.

Почему с нашими фондами всё ошибки только в минус для клиентов?

Наши гениальные финансисты берут чужой качественный продукт, перепродают папуасам в 5 раз дороже и еще 2% теряется при расчетах.

Сегодня у сбера появился крайне интересный претендент на обзор — SBBE

Почитал про эти фонды — и пошёл докупил VWO )))

Попадалась информация, что маркет мейкер у Finex может исчезать из стакана на продолжительное время, например у фонда FXDM, у наших БПИФов такой ситуации не наблюдается. Поэтому не все так однозначно в плане качества управления у Finexa.

Где мой комментарий, который я отправил 01.01.2022 года? Я вроде не писал неуважительного к чему- или кому-либо! Я задавал вполне конкретные, никого не оскорбляющие вопросы по теме, не нарушающие чьи-либо права! Может быть модератор не публикует комментарий, который неудобен или противоречит ранее высказанному мнению автора. Тогда всё понятно!!! А ведь мои вопросы как-никогда сейчас актуальны и ответы на которые будут полезны не только мне как начинающему инвестору!

Без паники. Модератор, админ и все-все-все были на новогодних каникулах. ))) Все одобрено и отвечено.

С праздником!

Получается брать один VTBE +немного vtbx или смесь fxem+fxcn+fxin.

Если у каждого учесть комиссии фондов и ошибки слежения, то что выгоднее на длительной дистанции? Комиссии при покупке писали что не сильно влияют.

На сайте написано что ошибка слежения у fxem 2,48!

Спасибо за статью! Как всегда, очень полезно, информативно)

Единственное, в паре мест вместо развивающихся указаны развитые страны:

— «В то время как БПИФ VTBE дает полную экспозицию на все развитые страны…»

— «Чтобы получить полную экспозицию на все развитые страны, Finex предлагает…»

Благодарю за замечания. Поправил. Совсем запутался в этих рынках )))

Спасибо за обзор. Подумываю о замене vtbe на fxem, только долю отдам не всю, а часть отщипну для Индии, когда выйдет этот фонд. Учитывая, что fxcn уже есть в портфеле, может быть и неплохо. Только вот России получится наверно многовато. Надо будет подумать над перераспределением долей по странам.

В свете послених событий (санкций против ВТБ), как считаете будут работать их фонды-матрешки с американскими ETF внутри?

ХЗ. Но они могут быстренько перепродать УК какой-нибудь не санкционный компании. Хотя наверное интересы инвесторов — это последнее о чем будет думать ВТБ …