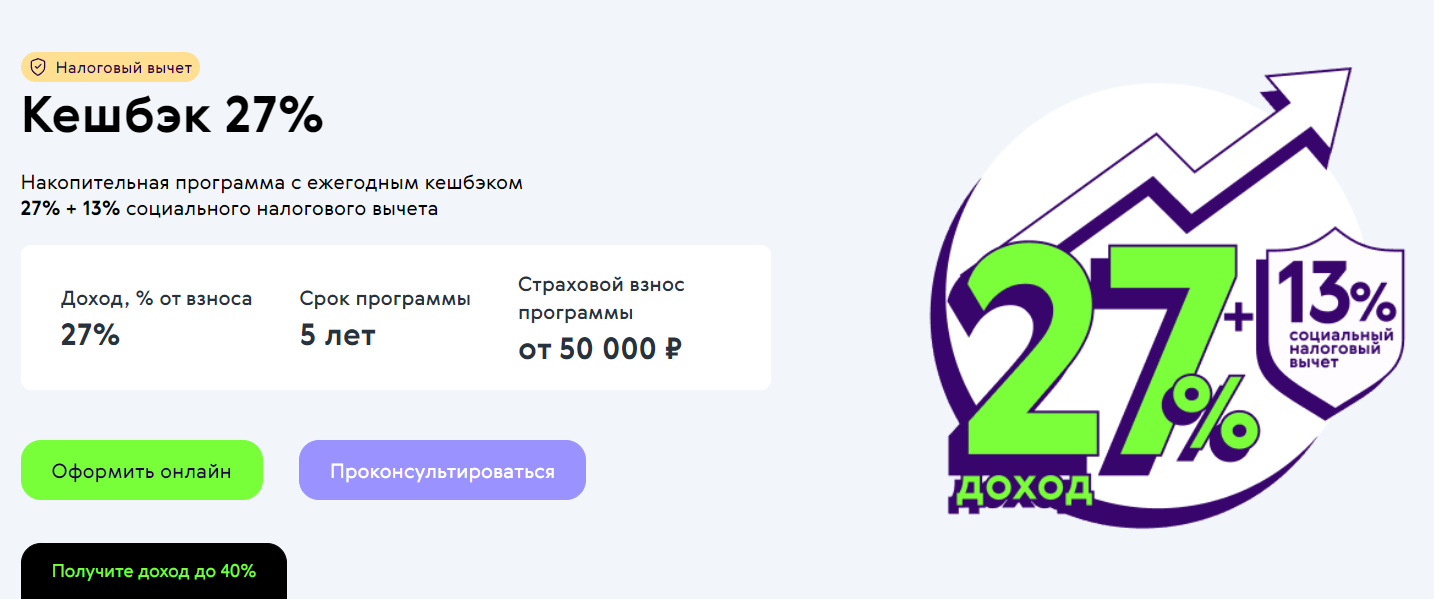

У СК Ренессанс Жизнь, помимо Смарт Плюса, позволяющего заработать легкие деньги, есть накопительная программа с ежегодным кэшбэком = 27%, которая так и называется "Кэшбэк 27". На главной странице вообще обещан доход до 40% годовых.

Давайте разбираться:

- Выгодно ли участвовать в программе "Кэшбэк 27%"?

- На какую реальную доходность стоить рассчитывать?

- Можно ли ее как-то улучшить?

- Какие особенности программы нужно учитывать.

Итак, поехали.

Продолжаю, искать способы выгодно прокрутить свои деньги.

Ранее в рамках рубрики "Есть ли жизнь после смарта" разбирал и считал доходность разных программ:

- Обзор Смарт Плюс.

- Реальная доходность Смарт Плюс при оплате кредитной картой

- Копилка Лайф - как способ открыть Смарт Плюс во второй, третий, четвертый разы.

- Связка Копилка Лайф + Смарт - способ пристроить деньги под +30% годовых.

Важно! Я рассматриваю программу Кэшбэк 27% исключительно как способ вложения денег. Другие плюшки, в виде страхования - в расчет не беру.

Кэшбэк 27% - основные условия

Вот как выглядит предложение на странице сайта.

Кэшбэк 27% - это накопительное страхование жизни с ежегодным фиксированным взносом.

- Срок программы 5 лет.

- Раз в год нужно вносить фиксированный взнос от 50 тысяч рублей (размер выбираем сами).

- Страховая выплачивает вам ежегодный кэшбэк - 27% от страхового вноса.

- Через 5 лет, помимо выплаченных 27% кэшбэков, вы получаете обратно всю внесенную сумму.

- При определенных условиях - за взносы можно получать налоговый вычет.

Пример. При ежегодном взносе в 100 тысяч рублей, мы будем получать каждый год кэшбэк равный 27 тысяч рублей. Таким образом за 5 лет нам выплатят 135 тысяч в виде кэшбэков (5 х 27 тыс.), а в конце срока вернётся еще 500 тысяч. Т.е. за 5 лет мы вложим 500 тысяч, а страховая выплатит нам суммарно 635 тысяч рублей. Также в виде налоговых вычетов можно получить до 65 тысяч рублей.

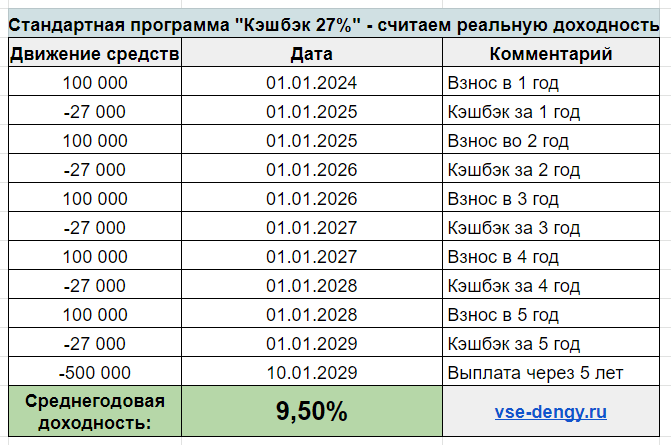

Насколько это выгодно? Давайте посчитаем.

Я загнал данные в электронные таблицы и с помощью функции XIRR вычислил среднегодовую доходность вложений.

Среднегодовая доходность программы Кэшбэк 27% составляет 9,5% годовых.

Если оплачивать картами, наливающими кэшбэк за МСС 6300, среднегодовую доходность можно увеличить на 1-2%.

На этом можно было бы разойтись, доходность совсем не впечатляющая. Но давайте попробуем ее еще немного увеличить. Нам ведь обещали налоговый вычет.

Повышаем доходность "Кэшбэк 27%"

При покупке полиса сроком от 5 лет, положен социальный налоговый вычет. Можно вернуть 13% от суммы взноса. Но нужно обязательно учитывать ряд условий:

- Вычет могут получить только граждане, платящие налог на доходы физических лиц (НДФЛ). Если вы ИП, самозанятый, безработный - про налоговый вычет можете забыть.

- Максимальный размер вычета составляет 150 тысяч рублей в год (источник). Т.е. открывать программу Кэшбэк 27% с ежегодным взносом выше 150 тысяч нецелесообразно.

- Канибализация вычетов - в социальные налоговые вычеты входят разные категории: образование, лечение, спорт, благотворительность, страховку. И все они упираются в общий лимит 150 тысяч рублей в год. Т.е. максимум можно вернуть 19 500 рублей (13% от 150k) за всё перечисленного. И если вы уже возвращаете 19 500 рублей к примеру за обучение, получить вычет за страховку не получится.

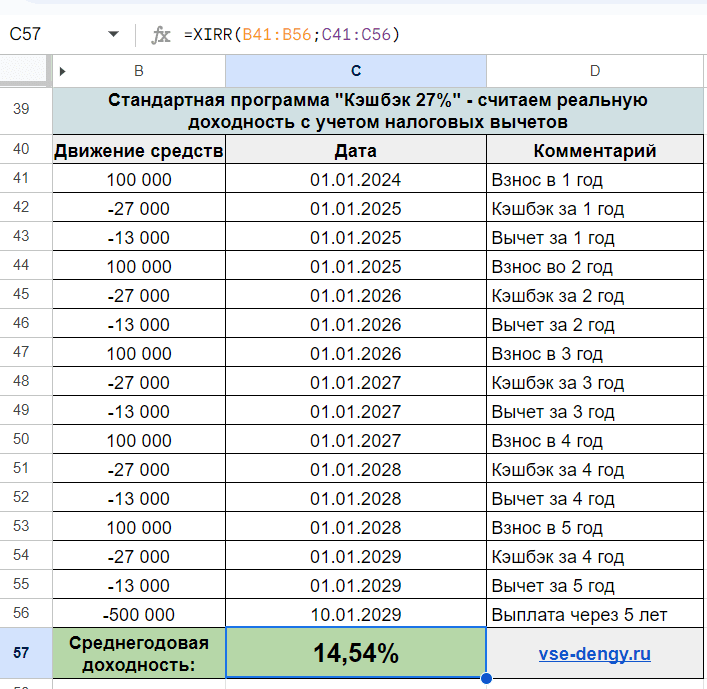

Тем не менее посчитаем среднегодовую доходность программы, с учетом возможности получения ежегодного социального вычета 13% на взнос.

С учетом налоговых вычетов, эффективная среднегодовая доходность программы "Кэшбэк 27%" составляет 14,5% годовых.

Опять же, оплачивая правильными картами с кэшбэк, мы можем поднять доходность на 1-2%.

Еще один способ повысить доходность

Для заманивания клиентов в программу "Кэшбэк 27%", менеджеры Ренессанса дают клиентам плюшку - возможность повторно открыть Смарт с повышенной ставкой.

Условия следующие (данные от моего менеджера):

Получить +1,5%(20,5%) по Смарту ежегодный взнос на пятилетнюю программу равен 20% от суммы которую хотите разместить на Смарт. Пример: 500 000 на Смарт = 100 000 на Кешбэк 27%.

Получить +3% (22%) по Смарту ежегодный взнос на пятилетнюю программу равен 30% от суммы которую хотите разместить на Смарт. Пример: 500 000 на Смарт = 150 000 на Кешбэк 27%.

Получить ставку 19% по программе Смарт Плюс – достаточно оформить программу Кешбэк 27% с ежегодным взносом 50 000 рублей = Смарт Плюс на три месяца до 250 000 рублей.

На какую общую доходность мы можем рассчитывать, если воспользуемся предложением по повторному открытию Смарта?

Рассмотрим следующе условия:

- Программа "Кэшбэк 27%" - фиксированный взнос100 тысяч ежегодно.

- Смарт на 500 000 под 20,5% годовых. За три месяца принесет прибыль 25 625 рублей.

Если не учитывать налоговый вычет, связка "Смарт Плюс + Кэшбэк 27%" дает доходность 10,6% годовых.

С учетом получения ежегодного налогового вычета, доходность связки двух программа повышается до 15,22%.

Оплата правильными кэшбэк-картами, способна поднять доходность до 16-17% годовых.

Резюмируя

Несмотря на привлекательное название программы "Кэшбэк 27%", ожидаемая доходность совсем не привлекательная. Ее можно немного повысить, если применять налоговые вычеты, повторно открыть Смарт с повышенной доходностью и использовать правильные карты, дающие кэшбэк за подобные операции (МСС 6300).

Но стоит ли оно того?

Меня программа "Кэшбэк 27%" не впечатлила по ряду причин:

- мы замораживаем деньги на пять лет без права досрочного выхода;

- похожую доходность можно получить, покупая обычные облигации на фондовом рынке с возможностью продать их в любое время без потери дохода. Или положить деньги на долгосрочный вклад (хотя бы на 3 года).

- часть доходности в программе завязана на получении налогового вычета. А как я писал выше, перефразируя товарища Кличко "смотреть на вычет могут не только лишь все, мало кто может его получить".

Возможно, когда процентные ставки в стране снизятся (на момент написания статьи ставка ЦБ = 16%), а вмести с ними упадут и предлагаемые на рынке доходности по вкладам, облигациям - вложение в "Программу Кэшбэк 27%" на их фоне будет выглядеть интересным.

Но пока точно нет!

Максимальная сумма с которой можно получить вычет не 150 тыс.руб. а 120 тыс.руб.

с 2024 года подняли до 150 тысяч

Большое спасибо за подробный разбор продукта! Чуть не попался на эту разводку со стороны менеджера Ренессанс (теперь процент кешбэка увеличили до 33). По глупости решил, что КБ начисляется на всю сумму вложений, а тут оказывается, что ежегодно только на сумму страхового взноса

вот только деньги все на пять лет вы не замораживаете, в год только сумму 100 тр а остальные можете держать на банковском вкладе под 21-24% годовых и каждый год выдергивать по 100 тр, если от этого доходность посчитать? как Вам задачка?

Спасибо за статью! Наконец-то разобралась как посчитать доходность. Сейчас ренессанс жизнь предлагают программу кешбэк 44% со взносов от 50000, звучит невероятно, а реальная годовая доходность 16%.