Собираю новый инвестиционный портфель Миллион с нуля 2.0 с горизонтом инвестирования от 10 лет. Рассказываю логику составления портфеля: начиная от активов и определения пропорций до выбора конкретных инструментов.

Какие активы взять в портфель?

В классическом инвестировании существуют 5 классов активов:

- Денежный рынок

- Облигации

- Акции

- Недвижимость

- Товарные активы

Кто-то добавляет еще криптовалюты.

Что из этого я возьму в портфель?

Акции. Однозначно да. Акции - локомотив роста портфеля. Именно они обеспечивают львиную часть прибыли портфеля. Ожидаемая реальная доходность в районе 5% годовых.

Облигации. Историческая доходность 1-2% сверх инфляции. Бывают периоды (и довольно часто), когда доходность облигаций падает ниже инфляции. Возникает закономерный вопрос: а зачем в портфеле, тем более долгосрочном, нужны облигации?

Для защиты, снижения риска, более быстрого восстановления после просадок и в некоторых случаях даже для увеличения доходности портфеля. Используя распределение активов между акциями и облигациями в правильных пропорциях, можно докрутить характеристики портфеля до нужного уровня.

Некоторые облигации могут давать практически всегда гарантированную доходность выше инфляции. Но об этом ниже.

Денежный рынок - это по сути те же облигации (если упрощенно), только с очень коротким сроком размещения и соответственно, более низкой доходностью (однозначно проигрывающие инфляции). Мне они доступны, но не интересны.

Недвижимость. Она могла бы разнообразить портфель. Но в нашей стране с бумажной недвижимостью напряженка. Практически все фонды недвижимости доступны только для квалифицированных инвесторов и (или) торгуются по сумасшедшим ценам (для моего бюджета) - 100-300 тысяч за один пай. Интересны, но недоступны.

Товарные активы - это прежде всего золото. Я всегда негативно относился к золоту, прежде всего из-за того, что оно не приносит добавленной стоимости. Как купил ты 1 грамм золота, так он у тебя и будет: и через год, и через 100 лет. Золотой портфель не прирастет ни на грамм. Есть конечно инструменты, типа золотых облигаций, цена которых привязана к котировкам золота + инвесторы получают купонный доход (практически в золоте), но там сразу вырастает риск контрагента и ненулевая вероятность нарваться на дефолт. Поэтому только олдскул. Только золото.

Историческая доходность золота - на уровне инфляции.

Почему я сейчас решил взять золото? Ведь раньше в составе моего первого детского портфеля его не было. Причина в банальной диверсификации. Раньше, акциями я покрывал практически весь мир. В составе были рынки США, развитых, развивающихся стран и России. В сумме выходило больше 50 стран. Сейчас доступ на мировые рынки ограничен и опасен из-за рисков блокировок. Я не хочу наступать второй раз на одни и те же грабли - покупать активы на иностранные ценные бумаги. Поэтому из рискованной части на акции у меня остается только одна страна - Россия.

Но делать ставку на один актив страшновато. Россия - это развивающая страна. А в развивающихся странах кризисы случаются чаще, просадки происходят глубже, восстановление длится дольше. Именно по этой причине я включаю в портфель золото. Упрощенно можно сказать, что золото - это небольшая защита от кабзды, которая может случиться на отечественном рынке акций.

Золото в портфеле инвестора - доводы за и против

Криптовалюты. Здесь я тоже пас. Я не вижу веских причин добавлять их портфель. Биржи периодически скамятся, админы подворовывают монеты, котировки крипты поддерживаются только высоким спросом. Не будет спроса - все рухнет.

Помню в детстве мы коллекционировали вкладыши от жвачек: Дональд, Турбо, ТипиТип, Монти. Внутри каждого двора или школы была своя биржа вкладышей: их покупали, продавали, обменивали между собой по определенному курсу.

В то время жвачка стоила 1-1,5 рубля. Для понимания: цена булки хлеба (800 грамм) была - 20 копеек, литр молока - 30 копеек. А стоимость вкладышей доходила до 30-50% от стоимости жвачки (со вкладышем). Курс обмена или купли-продажи на "на биржах" мог отличаться. Где-то давали 30 копеек за Турбо, где-то за 40 или даже 50. В одних дворах ценились больше одни вкладыши, чем в других. Это позволяло делать своеобразный арбитраж: продавать (или менять) вкладыши там где подороже, покупать - где подешевле. Именно так я "заработал" на вкладышах целое состояние. Вернее, если мерить богатство во вкладышах, я был сказочно богат. Моя коллекция в пике насчитывала около 950 вкладышей.

Что случилось потом? Когда СССР развалился, на рынок хлынули партии жвачек на любой вкус и цвет. Ценность вкладышей, как и жвачек, стремительно обесценивалась. Наступил скам.

К чему я все это?

Я не понимаю, за счет чего крипта завтра (через 5-10 лет) должна стоить дороже, или что еще важнее, не дешевле, чем сегодня. Для меня она те же вкладыши, в которые играет весь мир. Играет до поры до времени.

Итог!

В портфель Миллион с нуля 2.0 я беру:

- акции

- облигации

- золото

Остается подобрать пропорции и выбрать правильные инструменты под эти активы.

Составляю структуру портфеля

В "прошлой жизни" мой портфель Миллион с нуля имел следующие пропорции:

- 80% акций

- 20% облигаций.

Чуть позже я снизил долю долговых бумаг до 10% и повысил долю акций до 90%. На то были причины, одна из которых - это моя высокая толерантность к риску и широкая диверсификации по акциям (было много стран). Так как из доступного осталась только Россия, наверное неправильно оставлять те же 80-90% на ее долю. Я бы снизил долю акций до 60-70% как минимум. А остальное поделил между облигациями и золотом.

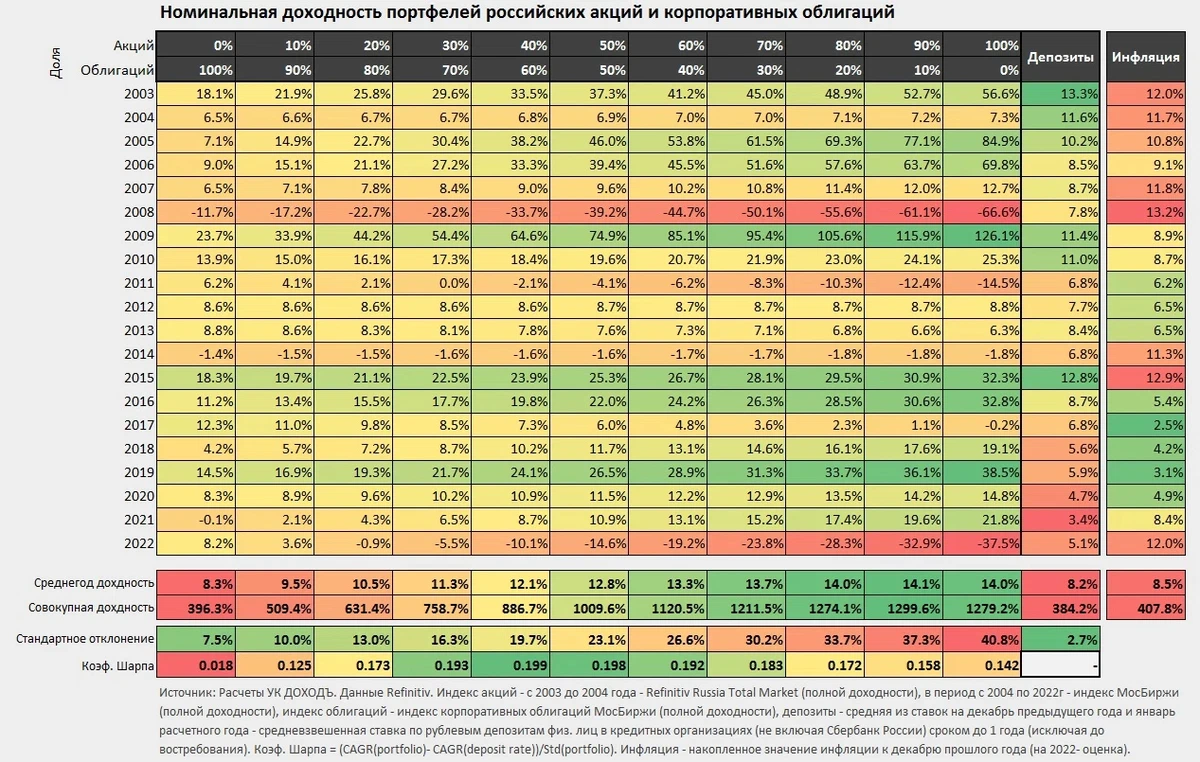

На тему зачем нужны облигации в портфеле есть замечательная статистика от УК Доход по доходностям и просадкам портфелей с разными пропорциями российских акций и облигаций за последние 20 лет.

Обратите внимание, что портфель состоящий на 100% из акций, со средней доходностью в 14% годовых, не является самым прибыльным. Лучшую доходность показал портфель состоящий из 90% акций и 10% облигаций - 14,1%.

Смотрим дальше. Разбавление портфеля 20% долей из облигаций не уменьшило доходность. При этом характеристики портфеля улучшились (волатильность снизилась, коэф. Шарпа повысился).

Доведя пропорции облигаций в портфеле до 30% мы еще немного теряем в доходности, но еще больше улучшаем параметры устойчивости портфеля.

В мире популярностью пользуется портфель 60/40, состоящий на 60% из акций, на 40% из облигаций. Многие считают его оптимальным для долгосрочного инвестора. В принципе он мне нравится. Но я бы адаптировал его под себя следующим образом:

- акции - 60%

- облигации 30%

- золото - 10%

Почему?

Я погонял разные пропорции на тестах и выяснил, что добавление 10% золота дает почти 1% прибавку к среднегодовой доходности, по сравнению с портфелем 60/40 состоящего только из акций и облигаций. Увеличение доли золота до 20%, за счет снижения доли облигаций, увеличило доходность портфеля еще примерно на 0,5% годовых (и вдобавок снизило риски).

Но мне психологически некомфортно отводить такую большую долю портфеля на обычный товар, который не генерит прибыль. Даже если в теории золото и улучшает доходность портфеля. Поэтому я остановлюсь на структуре 60 / 30 / 10.

Личное мнение. Я считаю, что невозможно создать портфель с правильными пропорциями, используя прошлые данные. Мы можем прогнать тысячи сценариев с распределением активов и найти самое оптимальное их соотношение (меньше риски / больше доходности). Но если мы повторим наш тест год-два спустя, после какого-нибудь серьезного движняка на рынке, оптимальное соотношение может быть совсем другим.

К примеру, "еще вчера", портфель 60/40/0 был самым оптимальным. "Сегодня", на исторических данных выигрывает портфель с пропорциями 77 / 18 / 5. А "завтра" нужно перекраивать портфель под 54,5 / 31,9 / 13,6?

Тестирование распределения активов показывает то что было, а не то что будет. Хотя присмотреться к полученным данным конечно полезно.

Я придерживаюсь принципа простоты и разумной логики. У меня есть акции в портфеле. На них выделена бОльшая часть. Для снижения риска я использую облигации и золото. На них соответственно приходится меньшая часть капитала.

Осталось натянуть на структуру нужные инструменты и портфель Миллион с нуля 2.0 будет готов.

Фонды или отдельные бумаги?

И хотя я сторонник индексного инвестирования, я не топлю исключительно за фонды (ETF / БПИФ). Для меня это просто инструмент, который позволяет достигать целей с наименьшими затратами и наибольшими шансами на успех.

С акциями думаю понятно. Чтобы идти хотя бы в ногу с рынком, мне нужен портфель как минимум из 1,5-2 десятков бумаг (если сосредоточиться только на крупных компаниях из индекса). Там есть некоторые сложности с покупками, так как некоторые акции могут стоить дорого, плюс возникают время/затраты на ведение подобного портфеля, отслеживание попадание или вылет из индекса акций и соблюдения правильных пропорций. Поэтому в случае с акциями однозначно только фонды.

Золото. У меня есть два варианта вложиться в золото. Купить золотой биржевой фонд - БПИФ. Или золото напрямую. В золотом БПИФ есть комиссия за управление. Но зато стоимость пая минимальна (многие фонды торгуются по цене буквально в несколько рублей) и доступны у всех нормальных брокеров.

Покупая золото на бирже напрямую, я ухожу от платы за управление. Я могу держать золото бесплатно хоть сто лет. Минусы тоже есть.

- Минимальный лот для покупки равен 1 грамму золота.

- Не все брокеры дают доступ к торговле золотом. А многие из тех, кто дает доступ, установили конские тарифы на его покупку. Яркий пример, Тинькофф Инвестиции с комиссией в 1,8% за сделку.

Идем дальше.

Облигации. Если рассматривать в портфель корпоративные бумаги, то однозначно фонды. У меня нет никакого желания анализировать эмитентов перед покупкой. Тем более, если планируешь пополнять портфель малыми суммами. Траты времени на выбор и анализ облигаций при таких условиях никогда не окупятся.

Если брать рынок государственных бумаг (ОФЗ), то можно обойтись и отдельными облигациями с нужной тебе дюрацией. Но здесь нужно учитывать возможные налоговые потери. Российские фонды освобождены от уплаты налогов, в том числе с дивидендов и купонов. А мы, как физ. лица, владея бумагами напрямую, обязаны платить 13% с поступающих доходов. В некоторых случаях владеть фондом экономически выгоднее, чем отдельными бумагами. Выгода от налоговой льготы может быть выше, чем комиссии фонду.

Что выгоднее фонды или отдельные акции/облигации? Сделал матрицу принятия решения (хватит 5 секунд)

Собираю портфель

Я проанализировал что торгуется на российском рынке и меня получился следующий портфель:

Акции: 60%

- БПИФ TMOS - 60%

Облигации: 30%

- INFl - 15%

- BOND - 15%

Товарные активы: 10%

- Золото (GLDRUB_TOM) - 10%.

Сейчас объясню логику выбора.

Акции. Здесь все по классике. Только фонд на широкий рынок акций в виде индекса Мосбиржи. Раньше я делал ставку на БПИФ VTBX от ВТБ. Но после попадания под санкции, переход под крыло ВИМ Инвестиции и переименование фонда в EQMX, что-то пошло не так. БПИФ стал просто отвратительно отслеживать индекс. Бывало, на коротких интервалах в пару месяцев отклонение от индекса доходило до 2-3%. Поэтому выбор пал на фонд от Тинькофф TMOS. Качество отслеживания у него получше. А комиссия за управление не сильно выше (0,69 против 0,79%).

Было желание разбавить долю акций еще каким-нибудь фондом. Но ничего интересного не нашел. Фонды либо очень дорогие. Либо имеют схожую динамику с индексом Мосбиржи. Поэтому смысла брать ради того чтобы было - не увидел.

Облигации.

БПИФ INFl - фонд на облигации с защитой от инфляции. Мне нравится, что фонд имеет отрицательную или околонулевую корреляцию с рынком акций. В кризис у нас обычные облигации валятся вниз вместе с рынком акций. Инфляционные бумаги хорошо показали себя в такие моменты. Дополнительно, нет зависимости от процентных ставок.

Ставка купона по таким облигациям - 2,5% (сверх инфляции). Комиссия фонда всего 0,4%.

В свой основной портфель, вместо фонда INFL я покупаю отдельные бумаги ОФЗ 52004. Причина? Так мне выгоднее. Бумаги лежат на ИИС второго типа с полным освобождением от налога на прибыль.

БПИФ BOND - решил добавить немного корпоративных облигаций в портфель. В состав фонда BOND входят наиболее ликвидные корпоративные облигации с кредитным рейтингом от A+ до BB+ (включительно). Простыми словами бумаги среднего кредитного рейтинга. Это позволяет получать более высокую потенциальную доходность (исключаем самые надежные, но в то же время не самые доходные бумаги) при относительно низких рисках (бумаги мусорного рейтинга не попадают в состав). Мой обзор на фонд BOND.

Комиссия фонда одна из самых низких на рынке - 0,4% в год.

Золото. Причину выбора золота через GLDRUB я объяснял выше - экономия на комиссиях. Зачем платить фонду за управление золотом, если можно не платить. Тем более большинство отечественных золотых фондов в составе имеют GLDRUB. Спрашивается, зачем мне нужен посредник?

Вместо резюме

Суммарный TER (комиссии фондам за управление) портфеля Миллион с нуля 2.0 составил 0,59% в год. При текущих купонных и дивидендных доходностях - это примерно в два раза выгоднее, чем владение отдельными бумагами (акциями/облигациями) напрямую.

Как вам состав моего портфеля?

Следующий шаг: Выбираю брокера под свои цели

Почему выбор пал на tmos? что не так с sbmx за исключением большей комиссии? Вариант разбавить пополам tmos и sbmx не рассматривался?

Я думал на этим. Но меня смущает комиссия SBMX в 1,5 раза выше, чем у конкурента. Возможно потом, когда портфель немного обрастет капиталом я разбавлю TMOS еще одним фондом. Пока так.

Тоже ищу для себя новую конструкцию вложения, и все это напоминает «мыши плакали, но ели кактус…». Возможно алармичное настроение, но после блокировок весной 2022 (finex все?!?!), остановки торгов на бирже (с схлопыванием некоторых брокеров) и прочей канители в виде переводов от брокера к брокеру пришла очевидная мысль, что между активом и хозяином должно быть как можно меньше посредников. Вообще мне нравится идея индексного инвестирования, но 1) взять тот же Тинькоф с его БПИФ TSPX — сейчас скандал с нарушением правил работы фонда? И если Тинькоф нарушает в одном месте кто гарантирует, что он не будет нарушать в другом? 2) С бумажным золотом тоже вопрос — импонирует лёгкость приобретения БПИФ, или TOMGLD, но после остановки торгов в 2022 — почему то подумалось о необходимости накопления в физическом злате.

В общем нравится Ваш сайт, идеи и логика. Но похоже все прям как на учебник или хорошую историю. «Хорошо все на бумаге, но забыли про овраги». А в РФ этих оврагов из-за несостоятельности зрелости системы ещё слишком много впереди.

Сразу говорю, что делать -хз. Поэтому и читаю Ваш сайт и тому подобные. А текущее настроение — лишь отпечаток приобретенного опыта за 6 лет. В крайности тоже не хочется ударяться, ибо человек зацикливающийся на одной идее сам чертит себе ограничения, порою мнимые.

В 2022 году меня посещали мысли купить физ. золото. Поизучал вопрос и пришел в ужас от разницы в ценах покупки и продажи (10-20% и выше в зависимости от жадности продавца и ситуации на рынке). Рассматривал слитки и монеты.

«Улыбнула» ситуация с царапинами и сразу возможная потеря стоимости на десятки процентов.

Для себя пока отложил этот вопрос. Возможно, когда нибудь будут условия помягче, часть денег переложу в настоящее золото, положу его в сундук и буду над ним как Кащей чахнуть. А пока как вы правильно выразились «будем жрать кактус»

Максим, а с творчеством С.Спирина вы знакомы? Портфель лежебоки. Интересная статистика за много лет

Знаком.

Собирая текущий портфель не покидала мысль, что я в какой-то мере повторяю лежебоку.)))

Автору пора этот вопрос в FAQ выносить

А какие кандидаты в сегменте бумажной недвижимости рассматривались?

В основной портфель я беру фонды Парус — стоят от 1 до 6,7 тыс. за пай. Доходность от 10% годовых. Выплаты ежемесячно. Но нужен квал.

Фонды Активо и Симплейстейт — от 100-300 тыс. за пай. Дорого и жуткий неликвид. Доходность ниже 10%.

Фонды от Сбера, ВТБ и Альфы — бывает дорого + нестабильный и невысокий доход. Платежи по некоторым фондам составляют 4-5% годовых.

Здравствуйте! У какого брокера Вы собираете портфель 2.0 с горизонтальном 10 лет? И почему именно этот брокер выбран?

Я пока не решил, возникло несколько «хитрых» моментов. БУквально через день два изложу свои мысли в новой статье.

Меня немного смущает облигационная часть портфеля. Инфляционных облигаций всего 4. Будет ли государство еще выпускать такие бумаги? Если нет, то фонд скорее всего будет ликвидирован. УК ингосстрах вызывает страх. Действительно ли он надежный? Надежность УК Доходъ тоже вызывает вопросы по сравнению со сбером и втб.

В этом году выпущен 5-й выпуск облигаций ОФЗ-ин 52005. А так они примерно раз в 2 года выходят. Дальние бумаги с погашением больше 10 лет. Так что думаю (но это не точно, кончено же), что фонду INFl будет что покупать в состав в ближайшее годы. Е

По поводу надежности согласен: рядом с ВТБ и Сбером мало кто сравниться. Но я принимаю пока этот риск.

Я глянул динамику. За последние полгода СЧА BOND выросла в 2,5 раза. INFL — на 10%. Люди несут денежку в эти фонды. ДЛя примера в самом популярно фонде российского рынка на Облигации SBGB от СБЕра наоборот, за полгода отток — около 15%.

Объясните, пожалуйста, выбор INFL фонда вместо покупки руками 3-4 нативных облигаций

Для меня главный критерий отбора — это удобство. По эффективности я проигрываю отдельным бумагам 0,07% в доходности в год (разница между налогом и комиссией за управление).

Если вам интересны отдельные бумаги — берите их. Ничего плохого в этом нет. Я сам в основном портфеле держу часть денег в ОФЗ-ин 52004 и 52005.

И большая часть моей финансовой подушки безопасности тоже храниться в инфл. облигациях.

Для небольшого портфеля выбрали фонд вместо отдельных акций чтобы легче управлять и из-за сумм небольших. Для большого портфеля используете фонд или самостоятельно повторяете индекс?

До 2022 года были только фонды.

После немного разбавил портфель отдельными бумагами. Но честно скажу — дело хлопотное и материально затратное. Для приемлемого сбора индекса, по моим прикидкам нужно как минимум под полмиллиона.

Спасибо, лучшее чтиво!

Хочется только добавить, что по gldrub брокер РФ не является налоговым агентом, если вдруг будете ребалансировать со временем, надо отчитываться самому ??♂️

Спасибо! Буду надеяться, что в ближайшие три года продавать актив не придется. Только докупать. А там и налоговый вычет подоспеет. )))

Спирин писал, что на ИИС б биржевое золото освобождено от налога. Ребалансировку с золотом в портфеле однозначно нужно будет делать. Почему автор собрался держать золото 3 года — не понятно.

А первые три года, пока портфель не очень большой, ребалансировка прекрасно делается новыми пополнениями счета.

Покупай то, что сильно отстает от заданных пропорций.

Если золото сильно возрастет (и его пропорции будут больше плановых), значит буду в первую очередь покупать акции / облигации. До тех пор пока активы в портфеле не достигнут изначально заданных пропорций.

У золота на бирже есть еще один минус. При внеплановой ребаласировке и при большом капитале мы упремся в ликвидность и тупо не сможем продать биржевое золото для откупа акций. Придется ждать, когда в стакане появятся покупатели.

А вот у бпиф на золото ликвидность хорошая.

Итого: еще два минуса у биржевого. Ликвидность и отсутствие учета в депозитарии (риск потери).

Табличку для следования стратегии в студию )

Сделаю на днях )))

А сильно отстает от этой стратегии вечный портфель в рублях Тинькофф? Если его брать со счета Тинькофф да на долгий срок одним пакетом не уменьшает издержки во времени и на комиссии?

Нужно будет поглядеть какие там условия сейчас. И сравнить с моим портфелем. Как раз будет идея для нового поста.

Состав портфель мне нравится, я сначала тоже по отдельности покупал, я теперь перешёл на фонды в Тинькофф. Только я 70/20/10 пока определил состав. Хотя ваш мне больше нравится.

Каков риск владения таким портфелем по вашим прикидкам ?!

Странно, что у вас в портфеле нет денежного рынка — он себя не плохо показал и 1,5 года назад и сейчас — да доход не очень, но риск с ним портфеля будет ниже!

Эквивалентом денежного рынка может просто выступать банковский вклад (страховка на 1,4 млн.) — ну если не хочется связываться с денежным рынком!

Почему то многие забывают об вкладах в банках при инвестировании?!

Эквивалентом денежного рынка (хоть и с некоторой натяжкой) у меня выступают инфляционный фонд.

Тоже всегда с удовольствием читаю труды автора, спасибо большое за интересную информацию. Полностью согласен, что покупка дешёвых фондов существенно упрощает жизнь. Однако события 22 года ясно показали, как они красиво отслеживают индекс особенно в период резкой просадки. И в целом, добавление в цепочку владения ещё одного лица не будет положительно влиять на безопасность портфеля. А уж микро фондам от ингосстрах и им подобным я бы точно не доверял. Поэтому приходится тратить время на ручную сборку портфеля, иных альтернатив не вижу. Кстати, в отношении облигаций, почему нельзя покупать вручную корпоративные облигации качественных эмитентов, сбера, газпрома и так далее. Если уже по ним будет дефолт, то от портфеля из бумаг РФ точно ничего не останется. В отношении золота ещё больше вопросов. Бумажное золото в один прекрасный момент (когда по какой-то причине оно реально потребуется своим владельцам или государству) может так же превратиться в фантики, как и многие вещи в этом мире. Что-то у меня большие сомнения о наличии на складах реального золота в том объёме, что торгуется на бирже.

Скажем так: я из возможного зла стараюсь выбрать меньшее.

У фонда Тинькофф самое большое отклонение от индекса по сравнению с Сберовским-1 место, второе Вим, третье Тинёк. Расчеты подробные видел за 2021 год на растущем рынке. Нет гарантии, что это изменится. На большой дистанции это хуже, чем чуть более высокая комиссия. И это уже три года подряд

В 2021 году фонд Тинькофф был только запущен (насколько я помню). У всех новых фондов на старте происходят шерховатости: СЧА мал и проблематично ювелирно отслеживать индекс. Дальше, по мере роста активов — эта проблема уходит. Что мы и наблюдаем. Про три года подряд категорически не согласен.

Честно говоря, ВСЕ ФОНДЫ на российском рынке хреновато следят за своими бенчмарками. Просто одни это делают чуть лучше других.

Продал все фонды на индекс МС и собрал вручную за 250к рублей. Понятное дело что в нем нет Транснефти, но она занимает 0,5%.

Времени требуется немного на покупки. Есть таблица в Экселе взятая у ФинИнди.

Мне так спокойнее.

Почему в качестве фонда на корпоративные облигации был выбран BOND, а не INGO? У INGO комиссия та же, а СЧА в 10 раз больше.

INGO чересчур консервативен…

Я бы еще фонд Арсагеры на облигации добавил, комса всего 0,52%

Хотелось бы услышать Ваше мнение про облигацию на золото с дополнительным купонным доходом (Selgold001).

Мое мнение — Золотые облигации Селигдара — стоит ли их покупать?

Автору спасибо за статью, тоже стоял перед таким вопросом.

Свой портфель решил делать по лежебоке Спирина: 1/3 Gold, 1/3 AKMB, 1/3 TMOS.

Для родителей сделал максимально «безрисковый» портфель: 1/3 LQDT, 1/3 AKMB, 1/3 INFL.

Вы держите SBGB в основном портфеле ? Стоит ли включать в портфель с длительным сроком инвестирования ?

Я побаиваюсь брать длинные рублевые бумаги. Причин несколько:

1. В «плохие» моменты длинные облигации падают не хуже акций.

2. Слабый рубль — любая девальвация может съесть весь доход полученный за прошлые годы. Мне не хочется держать деньги в постоянно обесценивающейся валюте.

3. Есть замещающие облигации, которые дают 8-10% годовых в валюте. На мой взгляд — это более выгодный вариант — зафиксить высокую доходность в долларах лет на десять.

Есть такая стратегия: Fixed income портфель 33% флоутер (офз пк), 33% линкер (офз ин), 33% 10 летние офз (+ периодическая ребалансировка). Можно добавить LQDT вместо флоутеров (доходность примерно одинаковая, если не платить комиссию и налог на фонд денежного рынка).

Смысл данного портфеля облигаций заключается в том, чтобы хотя бы одна из частей портфеля хорошо работала на каждом цикле экономики. 10 летние бумаги дают хороший прирост в периоды низких темпов роста экономики и пониженной инфляции.

Как вам такая облигационная часть ?

Будь я Вашей женой, убила бы. Профукать столько денег и ничего не понять. Есть лишние деньги, купили бы детям недвижимость.

Про крипту. Крипта это как цифровой аналог золота. Т.е. теоретически доходность крипты должна быть как и у золота. На уровне инфляции.