Когда начал подводить итоги инвестиций в рамках рубрики "Миллион с нуля", понял, что уже с мая не пополняю брокерский счет для своих деток. После повышения тарифов у действующего брокера, решил переждать. С целью выбора более выгодного брокера в плане комиссий. И последующим переносом купленных активов.

Брокер выбран. Основной счет в Открытии успешно перенесен. Осталось заняться "детским" счетом. И вернуть должок. Пополнить за 3 месяца пропуска. В районе - 15-20 тысяч рублей сверху.

Негоже наживаться на детях. Тем более на своих. )))

В августе планирую полностью уйти от Открытия. И перенести ETF в ВТБ. На тарифный план "Мой онлайн". Без депозитарной платы за обслуживание. С единой комиссией за все - 0,05%.

Сам счет успешно открыт (пока пустой). Остается дело за малым. Перенести портфель от старого брокера.

Сам перенос активов (буквально) обойдется мне дорого. Почти 4 000 рублей (375 рублей за позицию).

Поэтому буду копировать портфель через покупку-продажу ценных бумаг. Как это сделать с минимальными издержками писал здесь.

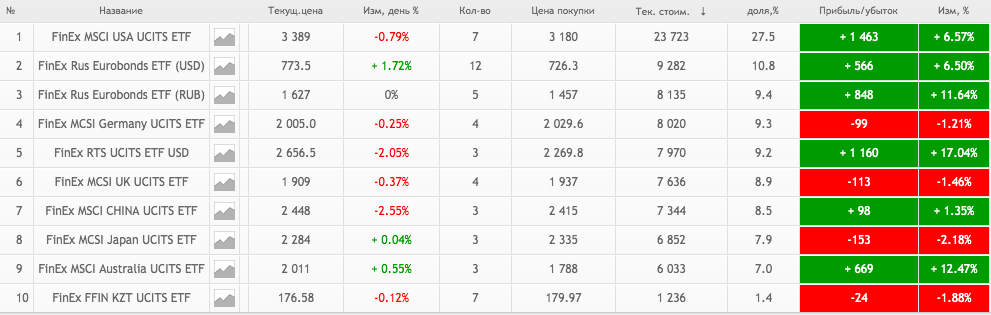

А пока результаты инвестиций.

Общая доходность к средним активам за 9 месяцев составила +6,2%. Или 8,3% годовых.

В долларовом эквиваленте +7,2% (а в попугаях я длиннее всего). Или 9,6% годовых.

Обнаружил "новую" неприятную особенность у брокера Открытие.

Минимальная плата в 295 рублей в месяц для счетов менее 50 тысяч рублей. Она была и раньше. Но не взималась, если в отчетном периоде (месяце) не было сделок.

Сейчас этот пункт отменили (не знаю давно или нет). У меня болтается на старом счете небольшая сумма в долларах (в районе 55 баксов). Сделок за прошлый месяц не было. А вот комиссию брокер начислил. Просто жесть.

У кого такая же ситуация, срочно выводите весь счет в ноль. Иначе постепенно брокер скушает все ваше депо.

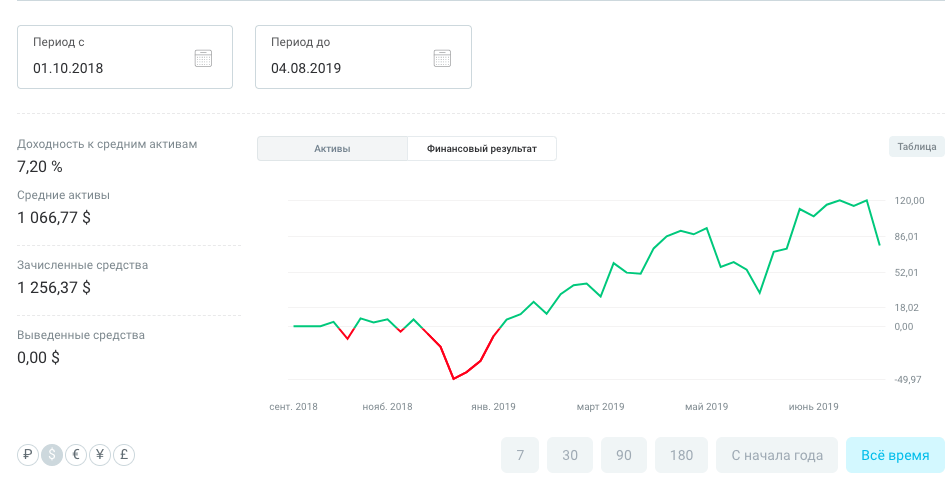

Активы по 4 августа. А сейчас падение рынков продолжается. Сколько будет доход по 5 число?

Пока результат, мягко говоря не очень. 8.3% годовых с кучей геморроя. Открытый в мае вклад на год к халве приносит 8.8%. Открытый в апреле вклад на 2 года в Хомяке — 8.5%. Из минусов — нет пополнения, но зато без головняков… Какие ваши прогнозы? Обгоните вклады?

Не в обиду, я мыслю более глобально. И на длительный срок.

Вклады конечно могут давать большую доходность. И как вы выразились «без геморроя».

Но все же это инвестиции в деньги. А сами деньги ничего не стоят. Просто обязательства правительства.

За ними нет никаких реальных активов.

Прилетит кризис (как было в 1998, 2014) — рубль резко подешевеет. И вся полученная бОльшая прибыль от вкладов улетучится.

Я не против вкладов (у самого кстати в Халве лежит часть денег). Но использую их только как часть собственной стратегии и подушки безопасности.

Основной упор конечно на инвестициях в акции. Статически это приносит больше прибыли. С небольшой оговоркой: на длительных сроках.)))

Мы с Вами. Все правильно делаете. Уорен Баффет все давно доказал.

Никаких обид, что за глупости. В 2008 прилетел кризис и в 2014 прилетел кризис. Да, отличное время купить акции, пересилив страх (ага страх войны с НАТО, что сейчас кажется смешным). Но ведь, если акции уже куплены, то ведь и прибыль от них улетучивается («но потом обязательно восстановится)»). Но я вовсе не об этом. Я о том, что в статьях красной линией идет, что вклады не приносят доход. И приводятся какие-то уж совсем маленькие проценты по вкладам 6-8% при инфляции 9-10%. А на самом деле лучшие вклады были под 12-14% (При живом АСВ процитирую рекламу одного банка — «неважно какой банк, важно какой процент»). Даже по дебетовым картам были 12% — например у почившего Связной-банка

депозиты — для меня это уже пройденный этап, не интересно, скучно, и для всех. даже моя мама умеет влады делать (старше 70-ти). но когда я 15-лет назад ложил на депозит в «не сбербанк», все у виска крутили в нашей деревне, типа «денег не увидишь», «они все там воруют деньги с карты» и т.д. и вот тогда это было интересно. теперь, когда я говорю на работе слова — «фондовый рынок, етф , инвестпортфель и т.д.» также все крутят у виска, со словами «лучше депозита ничего нет». ну есть и у меня вклады, и что? 7-7,25 % это максимальные вклады по 2019 году. и все, выше никак. и это не радует. то что многих трясет и колотит от термина «инвестиции» — это в общем хорошо, что это не для всех, а кто может понять и войти в эту тему. боязно конечно, но у меня есть планы накоплений на ближайшие 20 лет (пенсия для себя), на государство я не рассчитываю уже сейчас. и благодаря нашему ГУРУ (vse-vsedengy.ru) , я думаю, дело пойдет! уникальный проект, обязательно продолжайте, я с вами!

Спасибо за «ГУРУ».)))

Будем работать дальше.

Автор, а Вы инвестируете только в ETF? Отдельно портфель акций не создаёте как Максим Петров? Спасибо.

В основном портфеле разные активы (отдельные акции, облигации). Но большая часть именно в ETF (около 60%).

А кто такой Максим Петров?

Автор, расскажите о себе, нам интересно). Вы так хорошо и понятно пишете. Может, пост про себя сделаете?