В прошлой статье мы рассмотрели возможные варианты инвестирования.

У нас получилось 4 доступных способа, куда можно ежемесячно вкладывать небольшие деньги:

- вклад в банке;

- ПИФ;

- покупка драгоценных металлов;

- самостоятельное покупка на бирже.

Что нам выбрать?

Будем исходить из двух факторов:

- потенциальная доходность;

- наши будущие расходы или торговые издержки.

Почему так?

Именно из этих двух составляющих будет складываться наш конечный финансовый результат.

Если вы вложите деньги и они будут давать вам 15% годовых, но из этого нужно будет отдавать половину в виде комиссий и прочих сборов, чистая прибыль будет не очень впечатляющей.

Депозиты в банке

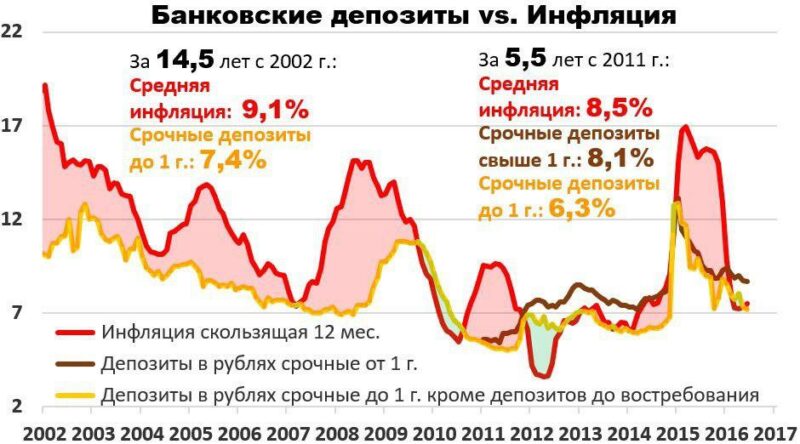

Проценты по вкладам практически всегда проигрывают инфляции. Это значит, что сколько бы не откладывали денег, в лучшем случае, начисленные проценты будут только покрывать инфляцию.

По факту наш капитал не будет увеличиваться. Номинальный рост конечно будет, но покупательная способность вложенных денег всегда останется на первоначальном уровне. А как мы рассматривали в прошлой статье, для того, чтобы накопить хотя бы первый миллион, просто откладывая деньги, потребуется 16 лет. На 2 миллиона уйдет лет 30!!!

На рисунке наглядно можно увидеть, что на длительный сроках, инфляция всегда выше доходности банковских депозитов. Иногда конечно, в редкие периоды вклады обгоняют инфляцию на коротких сроках. Но это временное явления.

Драгоценные металлы

Забегая немного вперед, скажу, что небольшую часть денег планирую вкладывать в золото.

Как и где его можно купить?

Есть 2 варианта.

В банке - покупка слитков или открытие ОМС (обезличенных металлических счетов). Слитки - слишком дорого. Плюс НДС никто не отменял. Да и хранить слитки где-то нужно.

ОМС - практически в любом банке можно открыть счет ОМС и купить из 4-х доступных драгоценных металлов: золото, платина, серебро, палладий.

Минимальный размер покупки ничем не ограничен. Например 1 грамм серебра стоит всего около 30 рублей.

Но здесь есть две большие проблемы.

Курс на покупку металлов в банке всегда завышенный. На несколько процентов. А на продажу всегда ниже.

То есть, если вы решите купить золото через ОМС, а через год его продать, полученную прибыль от роста (если она будет) можете сразу уменьшить процентов на 6-10.

При годовом росте золота, например на 15 процентов, половину прибыли вы отдадите банку. И реальная доходность составит скромные 5-8% годовых.

Второй способ покупки золота - на бирже, через брокера. В составе фондов на золото или ETF.

В среднем расходы при таком подходе составят 0,45% в год от вложенной суммы. Плюс небольшая комиссия биржи и брокера - сотые доли процента от суммы покупки. Зато можно покупать-продавать драгоценный металл по реальной (не завышенной/заниженной) биржевой цене.

ПИФЫ

Для меня главная проблема паевых фондов - ОЧЕНЬ ВЫСОКИЕ ИЗДЕРЖКИ для инвестора.

Сама идея вложений безусловно отличная. Покупай паи одного или нескольких фондов. А все остальное сделают за вас.

Не надо не о чем думать. Разбираться что, как и где купить. НО......

Знаете сколько берут с вас ПИФЫ в виде комиссий?

Давайте посчитаем:

- Плата за покупку паев - сразу 0,5 - 1% от внесенной суммы.

- За продажу с вас также удержат в среднем 1%.

- Ежегодная комиссия за обслуживание - 4-5% в год. От суммы вашего капитала.

Возможно кто-то скажет, ну и пусть. Подумаешь, отдать всего несколько процентов. Деньги же будут работать и приносить прибыль. Да и ребята-управляющие должны же получать как-то свое вознаграждение. Не за "Спасибо от Сбербанка" же работают.

Я не против отдавать вознаграждение. Но только за результат. Заработали за год 20-30 процентов прибыли от капитала. Отлично. Получите свое вознаграждение за управление.

Но не побоюсь этого слова, "поборы" в ПИФах устроены по принципу ... а нет никакого принципа. Просто отдавай каждый год копеечку УК. Независимо от результата: показал фонд прибыль, сработал в ноль или ушел в минуса (и такое тоже может быть).

Как это отразится на нашем капитале?

Например, в первые 2 года фонд показывал доходность в 15% ежегодно. А на третий сработал в ноль. По идее мы получили прибыль 30% за 3 года. Или в среднем 10% в год.

Но это без учета комиссий. Реально вы заработаете:

- первый год +10% (-5% ушло на комиссии);

- второй год +10% (-5% ушло на комиссии);

- третий год -5% (-5% ушло на комиссии).

Итого за 3 года - 15% или в среднем по 5% в год.

Даже если фонд будет показывать каждый раз прибыль (что практически невозможно), ежегодные комиссии постепенно скушают практически весь ваш доход. Особенно это заметно на долгих сроках.

Для примера возьмем, что ПИФ в среднем показывает доходность в 15% годовых. Мы инвестируем в него деньги на 20 лет. Будем вкладывать каждый год по 100 тысяч рублей. Итого за 2 десятилетия мы внесем в фонд 2,4 миллиона рублей.

Сколько будет итоговая прибыль?

Заносим данные в калькулятор инвестора: получаем 11,7 миллиона рублей мы должны получить в конце срока. Чистая прибыль 9,3 миллиона! Неплохо.

А теперь те же самые данные, но с учетом 4% ежегодной комиссии. А простыми словами, средняя годовая доходность составит уже не 15, а 11% годовых.

Получаем всего 7,1 миллиона на выходе. Из них убираем наши 2,4 внесенных миллиона. И остается 4,7 миллиона чистой прибыли.

Всего несколько процентов ежегодных комиссий ПИФов сожрали почти половину прибыли. Недополученная прибыль 4,6 миллиона!!!

Поэтому наверное есть смысл по возможности уйти от дополнительных расходов. Сэкономив (и заработав) тем самым дополнительные несколько сотен тысяч или даже миллионов.

Фондовый рынок

Самым оптимальным выбором получаются инвестиции через биржу напрямую. Так мы минуем посредников. И минимизируем все лишние торговые издержки и прочие комиссии за так называемое управление.

В этом случае мы платим минимальные комиссии за сделки. И практически полностью уходим от ежегодных высоких расходов.

Например, один раз купили акции или облигации. Заплатили скромную комиссию за сделку. Примерно 0,06%. И все. Больше никаких расходов не будет. Держите ценные бумаги хоть 100 лет. И не платите никому ни копейки. Сравните с ПИФами. За 15 лет пришлось бы отдать 75% от капитала в виде комиссий. А на бирже вы потратите в тысячу, десятки тысяч раз меньше.

В случае покупок ETF фондов придется немного потратиться. На ежегодную плату за владение фондами будет уходить около 0,5-1% в год от капитала. Но это все равно в несколько раз ниже, чем у ПИФов.

Главная проблема, которую видят начинающие - это трудность и неопределенность.

Вот только несколько из самых популярных вопросов?

- Как получить доступ на биржу?

- К кому обратиться?

- Во что инвестировать?

- Какие бумаги и когда покупать?

Все это мы рассмотрим в следующих статьях. Забегая немного вперед скажу, что инвестировать не сложнее, чем сходить в магазин и купить молока. Многие делают из этого ауру таинственности и сложности. Мол этим могут заниматься только профессионалы с огромным опытом и знаниями и ... большими деньгами.

Остальные только будут сливать деньги и ничего не зарабатывать. Это миф.

Доля успешных долгосрочных инвесторов (при сроках вложений от 8-10 лет) составляет 90-95%. И чем больше временной горизонт инвестирования, тем выше этот процент.

А вот те, кто занимается краткосрочными спекуляциями (сегодня купил - через неделю-месяц продал) в подавляющем большинстве работают в минус.

Особенно это заметно на интервалах в 3-5 лет. За первый год можно (и достаточно легко) получить прибыль. Но сохранять такую доходность в течение нескольких лет постоянно - редко кому удается. Рано или поздно будет получен убыток, который перечеркнет все результаты предыдущих лет.

Есть ряд статистических данных (немного отличающихся друг от друга) показывающих, что доля успешных трейдеров составляет около 3-5%. Еще около 5-10% торгуют в ноль. Остальные получают убыток.

Просто исходя из статистики не вижу никакого смысла идти в трейдеры.

Следующим наших шагом на пути к первому миллиону является получение доступа к торгам на фондовом рынке. Для этого понадобится выбрать надежного брокера с минимальными издержками. Подходящего под наши долгосрочные цели.

Подскажите пожалуйста, есть вероятность что выбранный из крупных брокеров закончит своё существование? Например финам или бкс или любой другой из вашего списка. Что тогда делать? Мои акции пропадут? Объясните пожалуйста.

Вероятность всегда есть )))). Но .. чем крупнее брокер, тем она ниже.

Простыми словами, бизнес брокера — это посредничество. И основной заработок идет в виде комиссий. Здесь главная угроза бизнесу — уменьшение кол-ва клиентов (читай прибыли), когда будет не хватать на осуществление деятельности (з/п, аренда/ налоги и прочее). У крупняка с этим делом пока все в порядке. Помаленьку-потихоньку кол-во клиентов растет. + Многие брокеры развивают свою франшизу в регионах.

Ценные бумаги хранятся в депозитарии (https://vse-dengy.ru/fondovyiy-ryinok/s-chego-nachat-torgovlyu/depozitariy-prostymi-slovami.html)

При проблемах у брокера можно сделать перенос ценных бумаг другому (правда это стоит денег).

В продолжении вопроса и вашего ответа. Все же существует возможность лишиться своих акций при серьезных проблемах у брокера ? Или брокер только ведет мой депозитарий и моей собственности на акции ничего не угрожает в этом случае ?