Привет всем, кто инвестирует вместе со мной, постепенно формируя капитал с нуля! А кто не с нами, тоже здравствуйте!

Прошел первый месяц с момента старта инвестиций. На самом деле на неделю больше. Но будем подводить итоги в начале каждого месяца. Поэтому немного округлим период.

Сами по себе пассивные инвестиции довольно скучное занятие. Сформируй стратегию. И просто придерживайся плана: из месяца в месяц, из года в год.

Как обезьянка. Выполняй постоянно рутинные операции. Вноси деньги и покупай.

Подведем небольшие итоги короткого срока.

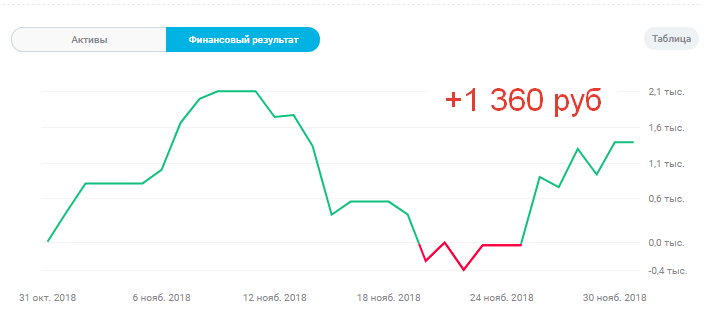

За месяц портфель в совокупности вырос на 1360 рублей. Или + 2,4% прибыли.

С одной стороны неплохо. Но здесь сыграло в плюс два фактора.

- Удачное время для покупку (совершенно случайно, специально я его не ждал), после небольшой коррекции на фондовых рынках.

- Укрепление валюты по отношению к рублю тоже дало прибавку к доходности.

Пополнил счет скромной суммой на 6 000 рублей. Детишкам на конфетки.

Что будем брать сегодня в портфель?

Идем по плану:

- Смотрим собственную структуру портфеля. Какая доля каждого ETF должна быть в портфеле.

- Выявляем отстающих. Доля каких рынков меньше эталонной величины.

- Покупаем этих аутсайдеров на имеющиеся деньги.

Заполняем нашу табличку текущими рыночными ценами и сколько у нас свободных денежных средств. Программа все подсчитает и подскажет - чего и на какую сумму покупать.

И снова для меня всплыла проблема пополнений на малые суммы (отвык от этого уже давно). Достаточно точно не получается привести портфель к эталону.

Либо не хватает средств на покупку нескольких активов. Либо при выборе 1-2 ETF остаются деньги (чуть меньше 2-х тысяч), которые уже никуда "не пристроить".

В принципе процентные отклонения не так критичны. В пределах 1-2% от идеального значения.

Поэтому взял пока из отстающих 3 фонда: Германию (FXDE), Англию (FXUK) и Австралию (FXAU). По одному паю.

Продолжение: Миллион с нуля №19 — к чему быть готовым или падения неизбежны

7 декабря 2018 произойдет сплит FXRU. Стоимость фонда для покупки подешевеет в 10 раз. Сейчас он самый дорогой в портфеле и поэтому «некомфортный» для начальных портфелей и их балансировки.

Идея FinEx здравая. Будет интересно понаблюдать.

Надо брать из отстающих ???

По долгосрочной стратегии — ДА!

Это своеобразная скидка на покупку, с целью на рост в будущем.

Добрый день, посоветуйте пожалуйста, что лучше сделать. Сегодня случайно заглянула в свой портфель, а там сумма больше чем в два раза! Прирост 130% FXRU. У меня нет столько денег сейчас, чтоб привести портфель к первоначальным пропорциям)) да и рост солидный, может выгодно продать выросшие акции и зафиксировать прибыль? А потом на эту сумму докупить отставшие?

FXRU — это еврооблигации.

Странно, посмотрел графики (заодно и других ETF), никакого значительного роста не обнаружил.

Вы ничего не путаете?

Если это действительно так, то естественно — лучше зафиксировать часть прибыли.

Но все же настоятельно рекомендую еще раз убедиться в правильности вашего утверждения.

Это был глюк брокера. У меня есть скрин портфеля, на котором видно +130% и сумма в два раза выше. В течении двух или трех часов показывал такое рано утром, и в телефоне и на компе.

Я вообще разочарована Открытием, глючат, на письма не отвечают, менеджер со всеми вопросами отправляет к службе поддержки клиентов, которая отвечает в лучшем случае через несколько дней, либо не отвечает вообще… Пока не решила, что с ними делать, после НГ буду думать((

Не обманывайте себя. Такого роста не было.

Finex сделал сплит FXRU 7 декабря. Количество паев у вас должно было увеличиться в 10 раз. При этом стоимость каждого упасть в 10 раз.

Вообще реализовано все криво (в плане графиков и подсчетов портфеля). Появился также некий «FXRU_» со старой стоимостью без возможности покупки. Я пользуюсь 3-мя системами по ведению портфеля и все отображают по разному)) Надеюсь починят. Ну или к брокеру обратитесь. Я со сплитами в реальном времени еще не сталкивался.

Что за системы?

Здравствуйте при прочтении всех статей вашей действительной полезной и интересной рубрики у меня возникло два вопроса.

1.С теми инструментами что есть у вас портфеле вы платите комиссию Finex целых девять раз по каждому классу активов и просто из за комиссий вы будете терять большую долю доходности, не разумнее было-бы открыть счет у Interective Brokers который отменил минимальный депозит для частных инвесторов и инвестировать в зарубежные ETF в которых комиссия исчисляется в сотых долях процентов. Да Iterective Brokers есть ежемесячная комиссия в 10$ но если посчитать то на комиссиях Finex вы потеряете гораздо больше чем 120$ в год.

2. Как вы считаете как разумнее будет поступать при накоплении необходимого капитала для пассивного дохода. Продавать часть акций при условии что капитал будет расти быстрее чем мы его будем проедать, либо-же перейти на акции дивидендных аристократов или REIT.

Заранее спасибо за ваш ответ ) 💡

1. «вы платите комиссию Finex целых девять раз по каждому классу активов» — какая разница сколько раз платить. Комиссия берется от суммы активов. Неважно, 10 купленных ETF по 100 000 каждый или 1 ETF на 1 миллион. Расходы будут одинаковые.

По поводу комиссий (выгодности) все просто считается.

IB берет $120 в год или около 8 000 рублей (по текущему курсу).

Чтобы по Finex была сопоставимая сумма годовых комиссий (0,9%) — нужно иметь ETF на 900 тысяч рублей.

Соответственно, если есть сумма в 1 млн. и более будет можно уже рассмотреть открытие счета у зарубежного брокера. В противном случае потерям больше на комиссиях и переводах.

По поводу минимальной суммы у IB… Если вам менее 25 лет, то да.

Но если вы старше 25 лет и нет на счете необходимых $10К — то плата будет уже 20 баксов ежемесячно.

2. Если нужен постоянный доход я бы взял дивы + рейты. Хотя если этот доход нужен будет в будущем (лет так через 10-20), то лучше не акцентироваться только на дивидендные акции.

У дивов есть неприятное свойство — двойные налоги. Компания выплачивает налоги на прибыль. Потом часть этой прибыли направляет своим акционерам в виде дивидендов. Которые в свою очередь также полежать налогообложению.

На длительных сроках — это сильно сказывается на капитале.

Пассивный доход в виде дивов или продажа активов? По идее особой разницы нет. Получили дивы 2-3 или 5-6%. Или капитал вырос на аналогичную величину за это время.

Но здесь нужно точно рассчитать на какой именно процент нужно жить, чтобы продавать активы без ущерба для портфеля.

Плюс психологически тяжело именно продавать самому. Особенно на просадках. Дивы вроде бы как приходят из ниоткуда))) И их можно со спокойной совестью использовать…

Если вам менее 25 лет, то да.

Мне сейчас 19 лет и есть накопления в 1000$ при том что с лиц младше 25 лет коммисия у IB 3$ в месяц или 36$ в год.

Получается для меня будет разумнее использовать такую схему с помощью Etf от Fenex на облигации набрать сумму в 3600-4000$ и тогда уже переходить на IB с долгосрочной стратегией и меньшими комисиями. Только не уверен по поводу того в чем лучше будет копить эти самые 3600-4000 в облигациях или в кеше, так как за такой короткий срок думаю налоги на прирост капитала при продаже Etf могут сожрать часть доходности.

Что вы думаете по этому поводу есть-ли смысл у этой затеи или лучше сразу вложится на долгосрок по вашей стратегии и открывать счет у IB только лет через 10 когда капитал будет побольше ? :

«за такой короткий срок думаю налоги на прирост капитала при продаже Etf могут сожрать часть доходности» — можете вложить в короткие облигации, не облагаемые налогом. И держать их до погашения.

Плюс не забываем про налоговую льготу — 3 года держим бумаги — налоги не платим.

Как всегда лучше все заранее просчитать (комиссии брокера + за сделки + за переводы за бугор). Не забываем про налоговую декларации, которую нужно будет заполнять и подавать в РФ самостоятельно (если торгуете через IB).

И только после сделать свой собственный вывод о целесообразности того или иного способа.

По моему мнению (субъективному) лучше для начала воспользоваться российским брокером и получать плюшки, доступные гражданам РФ:

1. все понятно и просто

2. 3-х летняя налоговая льгота

3. авто перечисление налогов на прибыль (если она будет)

4. САМЫЙ ВАЖНЫЙ. Отрыть счет в рамках ИИС. И возвращать каждый год 13% от суммы внесенных средств. Это с лихвой компенсирует комиссию за владение паями Finex (еще и в плюсе останетесь).

У зарубежного брокера мне больше всего нравятся получение дивидендов по ETF. Именно живыми деньгами. Но это сразу же влечет возникновении налоговой обязанности (декларация каждый год)(((

1.Автор, вот вы купили 28% етф сша. Через год они вам выплатили деведенды. А как и куда вам их начислят? Как я могу понять с какой суммы я должен заплатить налог?

2. Я так понимаю, что, если повезёт, и какой-то етф сильно вырастит, например с 1000 на 1500, я могу продать часть етф из расчета 500*n (n-количество купленных етф у штуках). И прибыль вложить куда захочу. Или нужно просто порадоваться и оставить такой плюс и вкладывать Новые средства в етф которые упали?

3. Я иметь немного каша в голове :)))))

Но читал, что етф идёт как т+2. Это значит что, если я продам етф сегодня за 1500, то деньги получу только через 2 дня. Но по какой цифре? Какой продал или которая будет через 2 дня?

Спасибо

Вадим, здравствуйте!

По порядку …

1. ETF из моего портфеля не платят дивы. Все автоматически реинвестируется в стоимость пая. Поэтому, пока вы не продали — налог не возникает.

2. По поводу продажи. Долгосрочному инвестору лучше по возможности не продавать выросшие активы (в том числе из-за налогов). Пропорции выравнивать докупкой отстающих инструментов. По крайней мере я планирую действовать так.

В редких исключениях (при очень сильной диспропорции), например в кризис, когда цена за короткий срок изменяется на десятки процентов, можно скинуть часть подорожавших инструментов (или докупить сильно подешевевшие).

3. При продаже вы получаете деньги через 2 дня именно по цене сделки (в день продажи).

А можно по 4 пункту по подробнее? Или ссылку где об этом доходчивым языком с примерами объясняется?

Не очень понял вопрос. Из какого 4 пункта?

По поводу

«4. САМЫЙ ВАЖНЫЙ. Отрыть счет в рамках ИИС. И возвращать каждый год 13% от суммы внесенных средств.»

В принципе уже ознакомился, осталось только узнать влияет ли оно на имущественный налоговый вычет? Или можно и тут с 1 миллиона и с 2 миллионов за квартиру в один год списать? Если конечно сам столько за год налогов заплатишь..

Ну, да — все упирается в налоги. Сколько заплатил, столько и можешь вернуть.