Закон Парето гласит: "Всего 20% затраченных усилий способны принести 80% результата". Оставшиеся 80% действий дадут только 20% отдачи. Этот принцип работает везде. В жизни и бизнесе. Иногда немного варьируются пропорции (например, не 20%, а 10-15 или 25-30). Но в целом принцип остается неизменным.

Самые важные действия, занимающие небольшую долю от общего объема работ, принесут максимальную отдачу.

Логичнее всего направить всю энергию именно на них.

Вы не поверите, но в инвестициях этот закон тоже работает.

Итак, поехали.

4 фактора, влияющие на доходность

Начнем немного издалека (небольшая присказка, сказка будет дальше).

Подумайте, из каких действий складывается результат от инвестирования?

Подумали. Сравниваем варианты ответов.

- Выбор отдельных бумаг. На основе фундаментального анализа можно отобрать перспективные или недооцененные акции. Имеющие хороший потенциал роста в будущем.

- Время входа в рынок (маркет-тайминг). Здесь уже вступает в дело технический анализ. Нужно подобрать "идеальное" время для покупки. Акции могут быть привлекательны по фундаментальным показателям. Но выглядеть дорого. Что делать? Ждать благоприятного момента. Например, покупать на просадках. И обратная ситуация. При сильном росте, определить, когда нужно выходить.

- Распределение активов. Деление по классам. Включение в портфель акций, облигаций, товарных активов и кэша (например, вкладов). Выделение каждому классу определенной доли от общей стоимости портфеля. Например: 70% акций, 20% облигаций и оставшиеся 10% хранить на депозитах.

- Торговые издержки: комиссии брокеру, бирже, налоги и так далее.

Немного поиграем в "Что? Где? Когда?" (правда за правильный ответ я вам денег не обещаю)

Уважаемые, знатоки! Внимание вопрос!

Расположите пункты в порядке убывания их влияния на итоговую доходность.

На какой фактор следует обратить внимание в первую очередь? Дабы получить максимальную отдачу.

Главный фактор: меньше действий, лучше результат

А теперь сама "сказка". И правильный ответ.

В далеких 80-х годах прошлого столетия было проведено исследование (естественно в Америке, где же еще). Взяли несколько десятков (около сотни) различных пенсионных фондов. И сравнили их инвестиционные результаты за последние 10 лет.

Вернее, какие факторы в большей степени влияли на итоговую доходность.

И вот он момент истины настал...

94% инвестиционных результатов были связаны с распределением активов. То есть выделение долей портфеля на акции, облигации, денежные средства и другие.

Выбор отдельных бумаг - всего на 4% влиял на результат.

Попытка поиска благоприятного времени входа в рынок - около 2%.

На тот момент это стало сенсацией. Да и сейчас в это сложно поверить. Многие серьезные организации и инвесторы усомнились в результатах. Считая их просто случайными (просто так совпало). Да и всего по одному опыту нельзя делать однозначные выводы, применимые ко всей инвестиционной отрасли.

Честно скажу я и сам, когда прочитал про это - не очень то поверил. Как так? Почему?

В последующие года-десятилетия было проведено много подобных исследований-анализов. За разные периоды времени, в разных странах (как по отдельности, так в совокупности по всему миру). И что?

Результаты получались разные, отличные от первого. Но ...

Общий принцип влияния главного фактора (распределения активов) на результат инвестиций был подтвержден. Разброс результатов составил от 85% до 97%.

Вот вам и закон Парето в действии.

Главное, на что нужно обратить внимание инвестору - составление портфеля с разделение активов по классам и выделение доли для каждого актива.

Доли выделяются согласно горизонту (сроку) инвестирования, склонности к рискам.

Структура портфеля составляется один раз. И поддерживается на протяжении практически всего срока.

Допускаются делать небольшие изменения. Например, при приближении окончания планируемого срока инвестиций, плавно переходить на увеличении долей низкорискованных активов и снижении пропорции акций.

Ну конечно, поддерживать заданный баланс между активами, делая ребалансировки портфеля.

На составление портфеля уйдет от нескольких часов до нескольких дней. Львиная часть времени нужна для получения информации о том, как составлять портфель (для новичков).

Потом остается только покупать активы в нужной пропорции (если планируются пополнения счета) или делать ежегодные ребалансировки (для приведения портфеля к изначальным пропорциям).

На это мы тратим пару-тройку часов ... в год.

Такие нехитрые действия гарантируют в среднем 90% успеха.

Как так получилось?

Почему же такие неожиданные результаты и можно ли им доверять?

А давайте порассуждаем логически.

Важное пояснение. Исследования рассчитаны на долгосрочные инвестиции и полученный результат — это некий средний показатель.

Историческая среднегодовая доходность фондового рынка составляет около 5% сверх инфляции и на длительных сроках. Будет плясать от этих значений.

Если на рынке кто-то получает гораздо большую доходность, то за счет чего? За чей счет банкет?

Значит другой, а скорее всего не один, а несколько игроков будут в минусе. Где-то прибыло, значит где-то убыло.

Но в среднем (если сложить результаты всех участников рынка) - получаем искомые 5% доходности в год. На самом деле, даже немного меньше.

Начнем с простого.

Торговые издержки

Все расходы, которые несет инвестор, вычитаются из его годовой доходности. Сюда входят комиссии брокера за сделки, тариф на обслуживание (ежемесячная плата) при самостоятельной торговли. Или плата за управление (например в ПИФ, где с фонды ежегодно снимают фиксированный процент от суммы капитала).

Активные игроки (привет, трейдерам и спекулянтам) могут совершают десятки-сотни сделок не то что в год, в месяц. За каждую операцию капает копеечка брокеру. Понемногу, но много раз. И за год легко теряется в виде уплаченных комиссий несколько процентов от капитала.

Пассивные инвесторы, действующие по принципу "купил и держи" практически не несут никаких дополнительных расходов.

Если средства инвестора находятся в доверительном управлении, то ежегодно портфель инвестора "тает" на величину комиссий. Здесь плата тоже может составлять несколько процентов в год. В среднем те же ПИФЫ берут 3-5% в год. Независимо от получаемых результатов.

Главная цель инвестора - поиск вариантов вложений с минимальными издержками (при прочих равных).

Для примера. Если выбирать между ПИФ или ETF в России на индексные фонды, выгоднее будет купить ETF с комиссией около 1%, чем отдавать по 3-5% за ПИФ. В зарубежных ETF к примеру плата вообще может составлять сотые доли процента. Иностранный ETF VOO берет за управление всего 0.03% в год.

Ну и налоги. Пока ценные бумаги не проданы - налог платить ну нужно. Активные инвестиции подразумевают периодическую покупку-продажу. А если есть прибыль, отстегни государству 13%.

Рекомендую: Как налоги влияют на прибыль?

Итог: самый простой способ улучшить доходность - ничего не делать. Меньше действий, меньше расходов, выше прибыль.

Тайминг или выбор времени входа в рынок

Технический анализ может давать сигналы инвесторам, когда лучше входить и выходить из рынка. Различные уровни поддержки и сопротивления, свечи, флаги и прочие фигуры (двойное-тройное дно, голова и плечи, пробой уровня, ложный пробой) и много чего еще.

Считается, что так можно купить активы по привлекательной цене.

Проблема только в том, что все игроки по разному интерпретируют одинаковые сигналы. Соответственно получаются совершенно противоположные результаты.

Но мы немного не об этом.

Ключевой момент в исследовании - долгосрочные инвестиции. В прошлой статье мы рассматривали, как различаются результаты на длительных сроках. Сравнили что будет, если покупать на самом пике цены и на самом дне. Причем при огромном падении (на 70%). Но за счет постоянных пополнений, происходило постепенное усреднение позиции. Делая разрыв все менее заметным.

В итоге, разница в результатах составила 1-2%.

Если коррекция будет поменьше (не 70%, в 20-30%), то конечный результат двух инвестиций при такой схеме будет практически идентичным.

Выбор отдельных бумаг

На длительных периодах времени обычно фондовый рынок имеет восходящий тренд. По статистике две трети времени активы растут.

Цель управляющих или трейдеров найти акции, потенциал роста которых будет выше ожидаемой доходности всего рынка.

Главная проблема - это вероятность неудачного выбора. Ставка на собственных фаворитов может привести к отставанию от других "отсеянных" активов. Вплоть до получения убытка.

А если выбор все же окажется удачным - в среднем он принесет не сильно ощутимый результат по сравнению с рынком в целом.

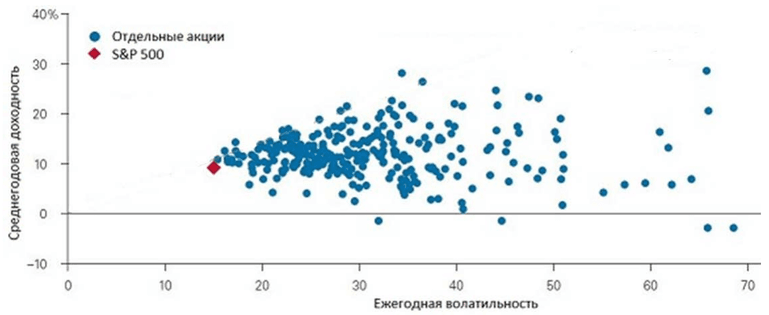

Пример. Каждый инвестор включил по 25 акций различных компаний в портфель. В среднем на одну компанию будет выделено 4% от портфеля. За 5 или 10 лет (не важно) каждая акция выросла в 2 раза. Портфель соответственно тоже увеличился на 100%.

Лично вам "повезло" и пара акций "выстрелили". И вы на них заработали не 100% как все, а 200% прибыли.

Если перевести результат на деньги. С вложенных ста тысяч первые инвесторы получили бы 200 тысяч (рост в два раза).

В нашем случае, так как две акции дали дополнительные 8 тысяч прибыли, мы заработали 208 000 рублей. Но разница в результатах составили бы всего 4%.

Лучше всех слов этот принцип демонстрирует график-картинка на примере индекса S&P 500.

Синими точками показано поведение отдельных акций (доходность/волатильность) относительное среднего значения (самого индекса - отмеченного красной точкой).

Немного про медвежий тренд. В периоды падений рынка, если ставка сделана только на акции, инвесторы будут нести убытки.

Включение в портфель облигаций:

- Во-первых снижает долю падающих активов, уменьшая общую сумму убытков.

- Во-вторых, инструменты с фиксированной доходностью в этот момент будут приносить купонных доход.

- Ну а в третьих, есть такая штука, как корреляция. Слабо коррелированные активы (в нашем примере акции и облигации) двигаются разнонаправлено (но не всегда). Идет сильный рост акций, облигашки дешевеют. На рынке падение, все перекладываются в долговые бумаги, что влечет из рост. Это позволяет извлекать дополнительную прибыль от движения рынка.

Продолжение: Миллион с нуля №24 — итоги за 3 месяца

«сУда входят комиссии брокера за сделки, тариф…»

Спс. Поправил)))

Вы пишете: Доли выделяются согласно горизонту (сроку) инвестирования, склонности к рискам.

Могли бы вы поподробнее рассказать про выделение долей в зависимости от горизонта инвестирования?

PS Спасибо вам огромное за такую объемную работу и в целом за крайне полезный ресурс!

Подробно рассказывать — это практически тоже самое что и написать новую статью.

Если в двух словах: главный принцип — чем больше срок инвестирования, тем больше доля акций (как самого доходного актива) должна быть в портфеле (вплоть до 100%).

Почитайте вот эту статью, там немного про другое, но тема схожая.

Прочитал, проникся, спасибо!

На горизонт 15-20 лет какую пропорцию считаете приемлемой? 85/15?

Если к просадкам спокойно относитесь (хотя в теории никогда этого не узнаешь, только сам своими деньгами поучаствуешь в каком нибудь кризисе) то вполне подойдет. У меня у самого доля пляшет колеблется в районе 10-20%.

Понял, принял.

Спасиб!