Наверное в каждом втором канале или сайте, посвященным инвестициям можно встретить всякого рода анализ, рекомендации и подборки по покупке отдельных акций:

- Топ-5 самых перспективных компаний.

- 10 лучших акций, которые можно держать вечно.

- 7 акций которые прокормят тебя на пенсии.

- Акции со стабильными дивидендами.

- и т.п. и т.д.

Плюс можно наблюдать разного рода инвест. шоу, где еженедельно или ежемесячно выбираются и покупаются акции. В других каналах периодически разбираются отчеты компаний и выносится вердикт - покупать (продавать) или нет в данный момент. Не забываем про различные подписки (клубы, секретные чаты), где за небольшую мзду тебе откроются все чакры рынка и придет озарение.

Особое "умиление" у меня вызывают товарищи, составляющие долгосрочные инвестиционные портфели состоящие сплошь из отдельных акций. Да еще и берущие за это нехилые деньги. На вопрос почему не ETF - ответ примерно следующий: "Мы собираем портфель из самых эффективных (перспективных, растущих, надежных - в принципе можно добавить любое другое прилагательное) акций компаний, которые будет давать результаты выше рынка. Намного выше рынка."

Ух-ты, а я и не знал, что можно заглянуть в будущее и увидеть кто-же будет самыми-самыми через 10-20 лет.

На Западе уже давно поняли, что подход отдельного отбора бумаг в подавляющем большинстве случаев на долгосроке не приносит ничего хорошего. На эту тему было уже сотни (если не тысячи) исследований. И только у нас в стране продолжается тренд на покупку отдельных бумаг. Различные гуру предлагают быстренько состряпать портфельчик из 10-15 лучших акций и будет вам счастье. Хм.

На блоге я публиковал несколько статей про исследование фондового рынка на тему почему это не работает:

- Почему так трудно обогнать индексные фонды?

- Только 4% акций тащат весь рынок вверх

- Инвестиции в отдельные акции: как повысить свои шансы на проигрыш

вот вам еще одно от Vanguard.

Цели исследования

- Узнать какие у инвестора есть шансы обогнать бенчмарк (индекс) при работе с отдельными акциями.

- Сколько нужно иметь акций в портфеле, чтобы вероятность была максимальной.

Исследование проводилось на американских акциях (где же еще).

Было смоделировано множество случайных равновзвешенных портфелей, состоящих от 1 до 500 акций во всех возможных (сотни тысяч) комбинациях. Далее результаты портфелей сравнили с доходностью бенчмарка (индекса).

Что из этого получилось?

Я не буду пересказывать все (исследование на 20 листах), только основную суть. Кому интересны подробности, в конце статьи прикреплю ссылку.

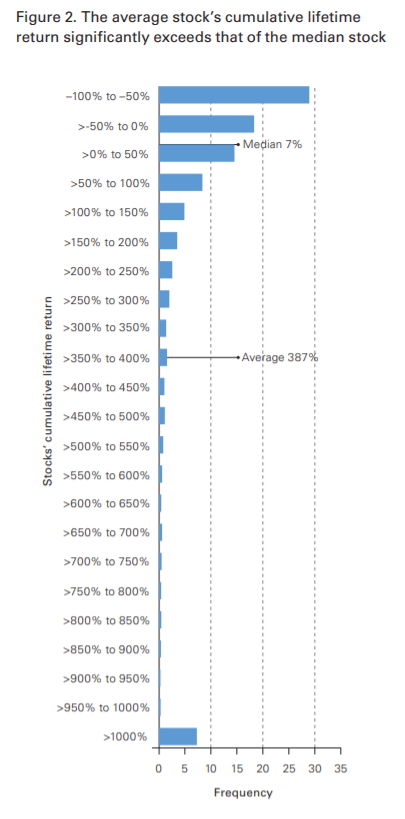

Доходность отдельных акций

Для начала было проведено исследование доходности акций, входящих в индекс Russell 3000 за 30 лет (за период 1987 - 2017).

Результаты:

- с одной стороны - 47% акций оказались убыточными (из них 30% потеряли половину своей стоимости):

- с другой стороны - 7% акций принесли доходность выше 1000% (назовем их акции-победители).

Средняя медианная доходность всех рассматриваемых акций за 30 лет составила всего 7%. Не годовых! Это полная доходность.

В тоже время, средняя доходность портфеля состоящего из всех доступных акций составила 387%.

Медианная доходность означает, что из 3000 тысяч бумаг: первые 1 500 (половина) имели результат выше 7%, оставшиеся (вторая половина) - ниже 7%. Доходность портфеля - это обычное среднее значение, которое рассчитывается как среднее арифметическое (сложили все доходности и поделили на количество акций).

Какие предварительные выводы можно сделать зная эту статистику?

Если мы начнем с одной акции и будем добавлять больше акций в портфель, доходность портфеля с большей вероятностью будет улучшаться с медианной до средней доходности акций. Это связано с тем, что вероятность обладания акциями-победителями на рынке увеличивается.

Увеличивая количество выбранных акций в портфеле, инвесторы с большей вероятностью будут включать акции с более высокими значениями доходности. Это ключевой момент, поскольку высокая доходность меньшего числа акций перевешивает более низкую или даже отрицательную доходность большего числа акций.

Будущая доходность любого портфеля в большей степени зависит от наличия в нем акций победителей.

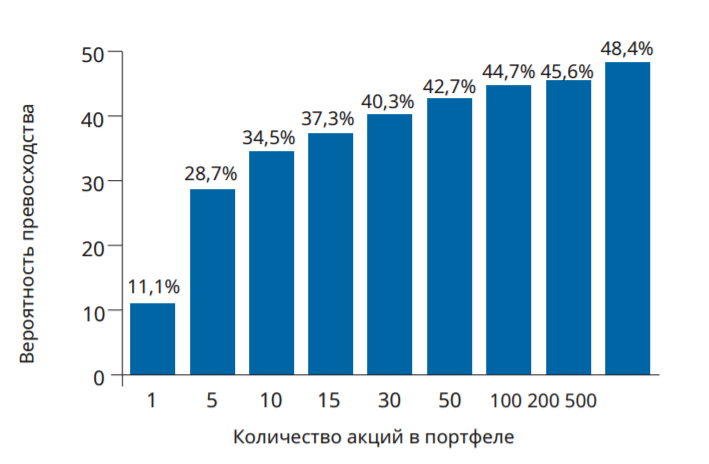

Вероятность обгона индекса

На графике показана вероятность получить доходность выше рынка при владении определенным количеством акций.

Например, при владении только одной акцией - шанс побить бенчмарк составляет всего 11,1%, при включении в портфель пяти бумаг - 28,7% и так далее. Явно просматривается закономерность: владение большим количеством акций повышает шансы на выигрыш, так как с большей вероятностью в портфель будут включены акции-победителей.

Но даже владение 500 акциями не дает вероятность обгона более 50%. По сути мы имеем отрицательное математическое ожидание (аналог ставок в казино или лотерею - средний размер выигрыша всегда будет меньше, среднего размера ставок).

Вероятность обгона бенчмарка увеличивается по мере роста количества акций в портфеле

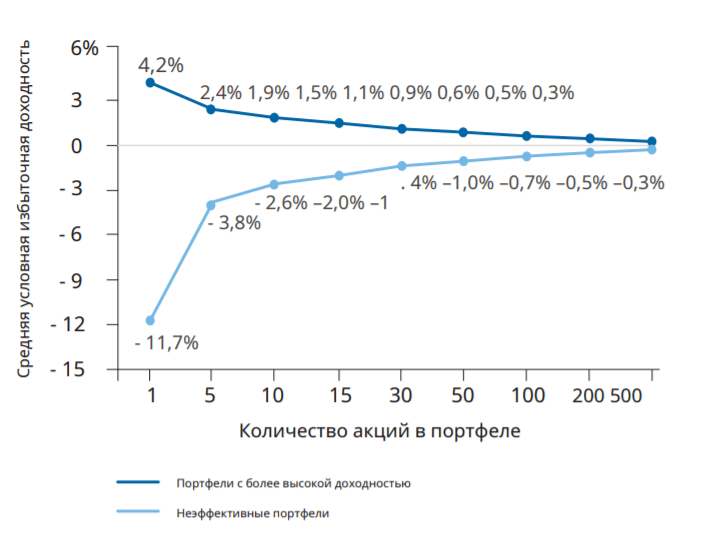

Размер отставания или превосходства индекса

Следующие полученные данные дают нам представление насколько сильно может изменяться диапазон доходности при владении разным количеством акций.

Как читать график?

Например для моделирования портфеля из 5 акций, сделали все возможные комбинации по составу. Среднее превышение доходности всех портфелей, показавших результат выше рынка - составило +2,4%. Средний проигрыш у отстающих портфелей -3,8%.

Результаты показывают, что портфели с меньшим количеством акций характеризуются как более высокой дисперсией (разбросом) результатов, так и ярко выраженной отрицательной асимметрией доходности (средний убыток больше, чем средняя прибыль). По мере увеличения количества акций в портфеле - дисперсия сужается, а отрицательная асимметрия сокращается.

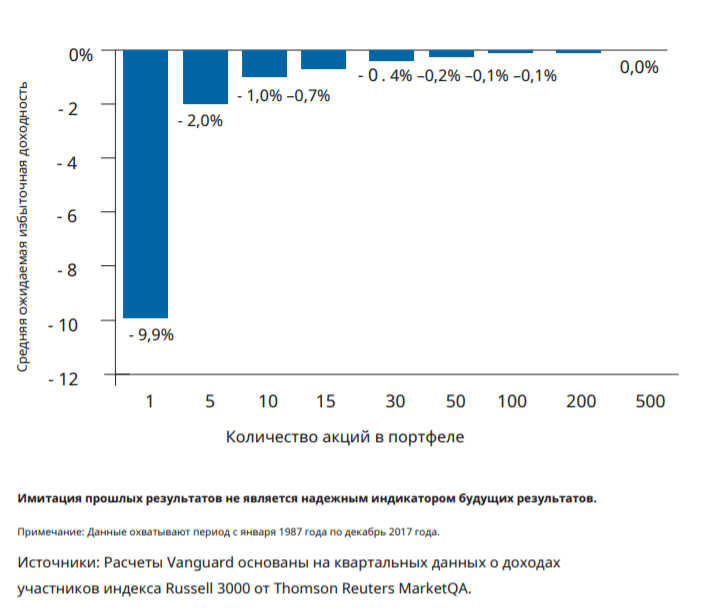

Ожидаемая избыточная доходность

Дальше на основании полученных данных можно вычислить среднюю ожидаемую избыточную доходность смоделированных портфелей. Простыми словами, средний коэффициент Альфа или процент выигрыша (или проигрыша) рынку при разном количестве акций в портфеле.

Что означают данные на графике и как они получены?

Возьмем для примера портфель состоящих из 30 акций.

Вероятность успеха побить рынок для подобного портфеля составляет - 40,3% (см. первый график). Средняя избыточная доходность (дисперсия) для эффективных подобных портфелей - +1,1% (второй график). Перемножаем одно на другое.

Далее тоже самое делаем для худших портфелей: вероятность неудачи портфеля из 30 акций - 59,7% (из 100% вычитаем вероятность успеха в 40,3%) умножаем на показатель дисперсии в 1,4% (для неэффективных портфелей).

Оба результата суммируем и получаем среднегодовую избыточную доходность в размере -0,4% для портфеля состоящего из 30 акций.

Это означает, что средний портфель собранный из 30 акций будет отставать от бенчмарка на 0.4% ежегодно.

Вероятности

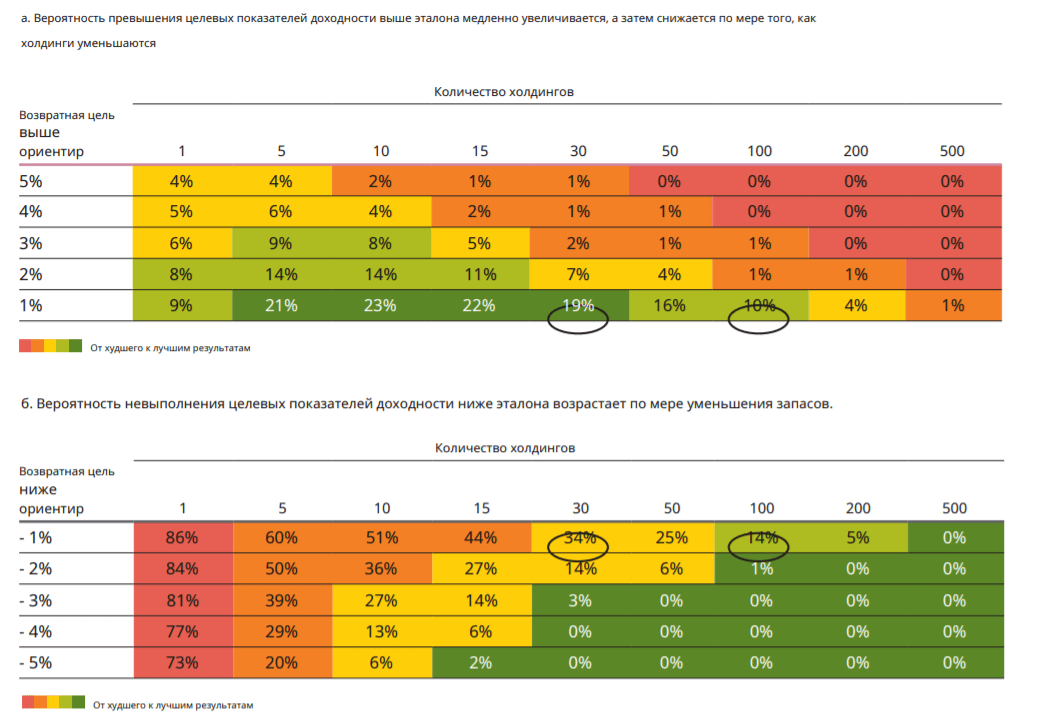

Напоследок еще две таблицы.

В первой таблице рассчитана вероятность получить доходность на 1 / 2 / 3 / 4 / 5% выше рынка при определенном количестве бумаг в портфеле. Четко просматривается закономерность: при увеличении количества акций, шанс обыграть рынок стремительно сокращается. И напрашивается вывод: хочешь побить рынок, сделай более концентрированный портфель состоящий их малого количества бумаг!

Вторая таблица показывает вероятность отстать от рынка на те же 1-5% при включении разного количества акций в портфеле.

Глядя на обе таблицы - видим отрицательную дисперсию: в портфелях с одинаковым количеством акций - вероятность проигрыша намного выше, вероятности выигрыша. И только для портфелей состоящим из более 100 бумаг шансы на оба исхода примерно уравниваются. Но в тоже время стремятся к нулю (к рыночной доходности).

Резюмируя

На 100% верить результатам исследования я бы не стал: присутствует ряд невыполнимых условий и допущений. Например не учитываются налоги, комиссии и прочие расходы. Результаты сравниваются с голым индексом, хотя в реальности мы можем вложиться в рынок только через фонды (у которых есть определенная комиссия за управление и налоговые потери). Рассматриваемый бенчмарк является равновзвешенным, хотя большинство индексов взвешены по капитализации.

Но определенные выводы напрашиваются сами собой.

- Составление портфеля из малого количества бумаг с большей вероятностью приведет к отставанию от рынка, чем к превосходству.

- Увеличение количества акций - однозначно улучшает характеристики портфеля. Иными словами, диверсификация наше все.

Но чтобы составить диверсифицированный портфель не только по одной стране, а по всему миру (или как минимум по нескольким основным странам) - потребуется купить сотни акций. Предварительно проведя анализ из тысячи доступных предложений и выявить самых-самых. Да и денег потребуется немерено. И самое главное - без 100% гарантии хотя бы не отстать от рынка.

Удачных инвестиций!

Ссылка на исследование от Vanguard

Добрый день.

Некоторые фонды на рынок РФ вынуждены покупать больше обыкновенных акций по сравнению с привилегированными. Например, если в составе фонда FXRL обычные акции сбера заменить на префы доходность портфеля в целом должна стать немого больше за счёт более сладких дивидендов у префов. Что вы думаете о возможности устранить эти неэффективности фондов за счёт более грамотного выбора бумаг? Насколько я понял, все исследования приведённые Вами подразумевают случайный выбор бумаг.

Добрый день!

В составе того же FXRL есть обыкновенные акции Сбера. Если просто заменить их на префы не меняя остального состава и пропорций бумаг, то доходность портфеля в целом должна вырасти за счёт более сладких дивидендов.

Насколько я понял все исследования, которые Вы приводите, сравнивали индекс со случайным набором акций. Так же эти исследование проводились для американского рынка акций, который можно считать самым эффективным рынком в мире. (В отличии от рынка РФ).

Считаете ли вы целесообразным выбирать составлять собственный портфель хотя бы из этих соображений?

При текущих условиях див. доходности индекса владение отдельными бумагами обойдется инвестору дороже, чем фондом (налоговые льготы внутри фонда).

Попытка заменить некоторые бумаги на префы теоретически может дать более высокий результат за счет более высокой див. доходности, но мне кажется этот вклад будет несущественным по отношению к всему портфелю (или индексу).

Как пример.

Разница в див. доходности Сбера и префов примерно полпроцента. Доля обычного Сбера в индексе Мосбиржи около 13%. Замена обычных акций на префы даст нам прибавку доходности в 0.07%. Стоит ли игра свеч?

По другим бумагам с меньшей долей веса в индексе — результат будет еще ниже.

Спасибо.

добрый день, правильно понимаю что у вас в портфеле совсем нет отдельных акций ? только фонды ?

Скажем так … последние несколько лет отдельные акции не покупаю. У меня есть в портфеле бумаги, когда-то купленные давно.

Ну и реплицирую индекс DOW JONES — https://vse-dengy.ru/tag/investiruem-v-ameriku

Добрый день, Максим! Спасибо за ваш труд, мне нравится ваш подход и подача материала. Теперь вопрос про обгон индекса. Берем 4%( те самые что тащат индекс вверх) акций из индекса с самыми большими весами, разве так мы не сможем обогнать индекс? И еще один момент, есть ли смысл сейчас частнику инвестировать в отдельные акции, если есть дивидендные индексы? У акций высокий порог входа по сравнению с индексными фондами, суета с ребалансировкой и отбором и налоги просадки и прочая суета. У фонда правильный состав + дивы реинвестируются + они вроде как не платят с дивов налоги реинвестируюя их в фонд отбивая этим самым свои издержки за управления. То есть разница будет не заметна в пределах погрешности по идее. Спасибо.

А как вы определите эти самые 4%? Например тот же Apple, который стоит 2.5 триллиона уже исчерпал свое превосходство над рынком. Как вы думаете, сможет ли он расти в следующие 10-20 лет такими же темпами как и раньше?

По российским акциям дешевле владеть фондом, чем отдельными бумагами.

Бумаги с самым большим весом вроде как должны обгонять индекс по нескольким причинам, во-первых основная масса фондов, трейдеров и т.д. ориентируется на индекс и покупает схожее кол-во тем самым заставляя больше расти эти бумаги, во-вторых отбор в индекс осуществляется профессионалалами, которые лучше луюбого обывателя могут оценить ситуацию.

Теоретически да. Только как самостоятельно отобрать эти 4% и самое главное — купить их. Во-первых, денег дохрена нужно. Во-вторых, нужно еще их не только вовремя купить (типа распознать восходящую звезду, чтобы заработать максимальную прибыль), но и продать (пока они не стали стагнировать).

Фонды нацеленные на извлечение прибыли (и поиск как раз подобных бумаг) по статистике почему-то в большинстве проигрывают рынку.

На одной стороне сотни (тысячи) профессиональных управляющих с огромными ресурсами (вычислительные мощности, пул лучших аналитиков, доступ к инсайду и прочее и прочее) по всему миру пытаются обогнать рынок.

На другой стороне мы-частные инвесторы: которые пытаются собрать портфель из лучших акций и победить всех и вся. ))))

На чьей стороне больше шансов? Думаю точно не у нас.

Кстати есть индекс S&P100, в который как раз входят верхушка акций (100 штук) из S&P500. Типа самые капитализированные компании — если сравнить оба индекса, то они показывают практически идентичную доходность.

https://tvc-invdn-com.investing.com/data/tvc_fe6b2329911599dc332d43fd9d715a79.png вот тут SP100 и SP500 вроде как разница есть, а если добавить для сравнения тот же Эпл то картина маслом. Может нет особого смысла тянуть весь индекс отбирая доходность у лидеров, вот прям интересно.

У вас на графике СИПИ 100 как раз и отстает. + как я понял не учтены дивиденды (голый индекс).

За последние 5 лет по обоим индексам имеем почти идентичную доходность (с учетом дивов) — https://yadi.sk/i/G2O5yVl8mHeswQ

P/S — проведите эксперимент: купите себе лидеров рынка (тот же Apple) и посмотрим что будет с портфелем через 10-20 лет.

https://invst.ly/w0udg — сп500 — эпл

https://invst.ly/w0udx — сп500 — майкрософт

https://invst.ly/w0ue5 — сп500 — амазон

https://invst.ly/w0ued — сп500 — фейсбук

вроде как топчики обгонят сам индекс с запасом

А на счет роста того же же Эпла на горизонте 10-20 лет это совсем не обязательно, дожидаемся следующей ребалансировки и меняем структура портфеля акций с бОльшими весами и по иде опять должны обгонять сам индес)

Добрый день. В очередной раз получили подтверждение, что соревноваться с широким рынком — дело бесперспективное. Закономерный вопрос — что делать? Какие инструменты и методики выбрать для долгосрочных пассивных инвестиций? Остановиться только на ETF широкого рынка?

Вы задали вопрос — и сами на него ответили!

В долгосроке — только фонды на широкий рынок с большей вероятностью приведут вас к успеху.

Получается, что самое простое — это купить etf на все Акции мира, типа VTI — это сразу диверсификация по странам, компаниям и отраслям. Вы где то писали, что на IB вы покупаете 8 разных etf. Было бы очень интересно прочитать отдельную статью об этом — как выбирали, какая стратегия в этом заложена?

Как только зашел в IB — голова пошла кругом от многообразия ETF, да еще и со смешными комиссиями. Хотелось и того и другого и третьего. В итоге нахватал много чего.

Основная идея была вся та же — охватить весь мир акций. Но через несколько разных фондов и со своим видением распределения по регионам.

Если бы сейчас начинал с нуля — покупал бы только ETF VT, ну или VTI+VXUS

Спасибо! В принципе у меня также получилось — чего у них там только нет, индустрия etf работает на всю катушку ))) Даже подумываю не продать ли волевым усилием « лишние» фонды, пока прибыль не набежала большая.

Правда, в VT все равно доля США примерно 96% — видимо это доля американской фонды в Мировой.

А пару фондов скинул в прошлогоднюю просадку (типа чтобы от налогов уйти) и переложился в другие.

Про VT вы чего то путаете, там доля USA около 55-57%.

Да, верно, путаю с VTI

Автора не смущает, что автор исследования компания блекрок, крупнейший провайдер пассивных фондов?

Разумеется они подадут статистику под нужным им углом.

Да, немного наблюдается конфликт интересов. Но исследование дает альтернативный взгляд на инвестиции в акции. В противовес рекомендациям аналитиков (брокеров) о покупке/продаже избранного количества бумаг.

Я свою позицию и выводы выразил в конце статьи.

Все так, аналогичные исследования есть и от vanguard, что тоже немного конфликт интересов ). НО.

Есть множественные исследования Стэнфордского института в тч и лекции по фондовому рынку в открытом доступе. Они говорят примерно о том-же, используя более изощренные расчеты и комбинации. Светило инвестирования — дедушка Баффет открыто говорит: «бери sp500» и «когда я помру — вложи все, что я оставил в sp500». Ну то есть мужик, который на инвестициях съел собаку, жирафа и бобра почему-то хочет переложить свое наследство в ETF.

К тому-же ну никто не мешает, вложить 90% в ETF и получать доходность с роста рынков, а остальные 10 (или 5%, 3, 1) крутить на тактических идеях, воображая себя гуру теханализа или виртуоза фундаментала.

Я бы поверил бы этой статье, если не одно НО. За последние 12 месяцев (начиная с октября 2020 года) мой портфель из 31 акции обогнал снп 500 на 7%.

Спасибо автору за теорию. Теперь о практике. На ноябрь 2022 года портфель из ETF FixEx заморожен с февраля и перспективы неясны (а доходность по части фондов (FXRB) уже точно -100%), а вот портфель из отдельных акций хоть и просел, но жив и даже приносит дивиденды. Вот такая теория и практика получается…

Согласен. Но произошедшее — это маловероятное событие, которое никто не ожидал (длинный хвост в распределении вероятностей)

С таким же успехом можно сравнить телегу запряженную лошадью и автомобиль, который хоть и ехал быстро, но в дороге попал в аварию и в итоге не доехал до пункта назначения. (а лошадь добежала). Говорит ли нам этот случай, что надежнее ездить на повозках, а не на авто?