В какие иностранные ETF выгоднее инвестировать на долгосрок? С выплатой или реинвестированием дивидендов?

Считается, что ETF не выплачивающие дивиденды, за счет оптимизации налогообложения будут намного выгоднее. Особенно если речь идет о владении долгие годы. Второй фактор за выбор бездивидендных ETF - отсутствие необходимости в ежегодной подачи налоговой декларации. Это два главных аргумента сторонников фондов с реинвестированием.

Ок. Давайте разбираться.

Небольшой ликбез

Крупнейшие мировые провайдеры ETF (Vanguard, iShares, SPDR) могут иметь у себя фонды с одинаковыми стратегиями (например на индекс S&P 500), но с разной страной регистрацией.

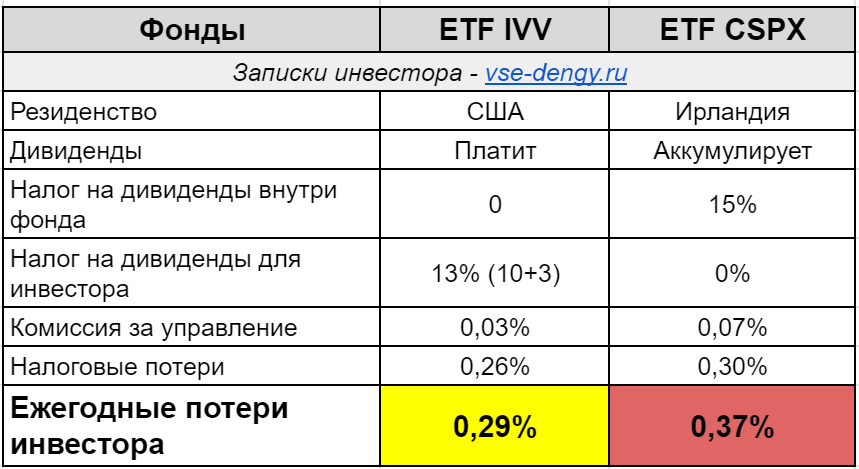

Например, ETF IVV от iShares зарегистрирован в США, а ETF CSPX в Ирландии. Хотя оба отслеживают один и тот же индекс - S&P500.

Большинство компаний, акциями которых владеют ETF, в течение года выплачивают дивиденды, которые получает фонд. А что с дивидендами происходить дальше зависит от стратегии ETF и его страны регистрации.

Фонды зарегистрированные в США (будем называть их американские), как правило выплачивают дивиденды своим акционерам. А вот Европейские (или ирландские) - накапливают, все дивиденды реинвестируют внутри себя.

Второе отличие между фондами связано с налогообложением. И вот этот момент разберем более подробно. Начнем с американского фондового рынка.

Налоги на дивиденды внутри ETF

Американские ETF, так как зарегистрированы в США, не платят налоги с поступающих от компаний дивидендов. Ставка налога для них ноль. А вот когда сами фонды распределяют дивиденды - с инвестора будет удержан налог.

Для Россиян (при подписанной форме W-8BEN) ставка налога составит 10% (будет удержано сразу) в пользу американской казны. Плюс 3% нужно будет доплатить в России. При отсутствии W-8BEN ставка налога на дивиденды будет 30%. Думаю для тех кто умеет считать, выгода от подписания формы очевидна. И дальше вариант с 30% ставкой налогов рассматривать не будем.

Итого при владении американскими ETF налоговые потери инвестора составят 13% от размера дивидендов.

Ирландские ETF не имеют резидентства США (капитан Очевидность) как и налоговых льгот. Поэтому .... ставка налога по получение дивидендов от акций компаний, которыми она владеет - составляет 15%. Так как фонд не выплачивает дивиденды, больше никаких расходов для инвестора нет.

При владении ирландскими ETF налоговые потери составят 15% от размера дивидендов.

При дивидендной доходности фонда в 2%, имеем налоговые потери:

- в американских ETF - 0,26%;

- в ирландских - 0,3% в год.

Разница всего в 4 сотых процента. В принципе ей можно пренебречь.

Как видите никакого налогового преимущества бездивидендные фонды не имеют. Скорее наоборот.

Дополнительные расходы

Еще одно отличие, которые следует учитывать - это комиссии за управление (Ter). Как правило европейские фонды обходятся инвесторам дороже (иногда в разы), по сравнению со своими американскими аналогами.

Вышеупомянутый ETF IVV (iShares Core S&P 500) на рынок США - имеет комиссию в 0.03% в год. А его европейский собрат CSPX (iShares Core S&P 500 UCITS ETF) - 0.07%. У других фондов разница в комиссиях может составлять десятые доли процента (0,1-0,5%).

Снова перевес (хоть и чисто символический) не в пользу ирландских фондов.

Предварительные итоги

Просуммировав все вышесказанное, получаем небольшое преимущество дивидендных фондов. Суммарные потери инвестора составят 0,29% (в американских) и 0,37% (в европейских). Выгода от владения дивидендных ETF составляет 0.08% от суммы капитала в год.

Кстати, можно немного захватить в обзор и российские фонды со стратегией инвестирования в Америку и оценить их потери. Например, БПИФ VTBA от ВТБ отслеживает индекс S&P500. Но покупает не акции, а иностранный ETF CSPX. Комиссия ВТБ 0,81% + комиссия CSPX 0.07% = 0,88% полные расходы для инвестора. Плюс потери на налогах в 0,3%. Итого инвестор владея БПИФ VTBA теряет в доходности около 1,2% каждый год.

Другой пример. Сбер имеет фонд SBSP тоже на S&P50, в который покупает акции американских компаний самостоятельно. Никаких посредников в лице иностранных фондов нет. Комиссия составляет - 1% в год. Но ... фонд платит с дивидендов 30% налогов. Потери инвестора составят около 1,6% в год.

Но мы немного отвлеклись. Идем дальше.

Двойные потери на дивидендах

Но и это еще не все. Дальше будут еще дополнительные расходы, про которые мы даже не догадываемся.

Для чего мы инвестируем в ETF? Чтобы в будущем жить с капитала.

А как жить? Можно жить на дивиденды. А если фонд реинвестирует дивы - продавать часть акций, на величину поступивших дивидендов.

На первый взгляд это одно и тоже. Оказывается нет. Во втором случае инвестор заплатит налоги дважды.

Для понимания вот вам пример.

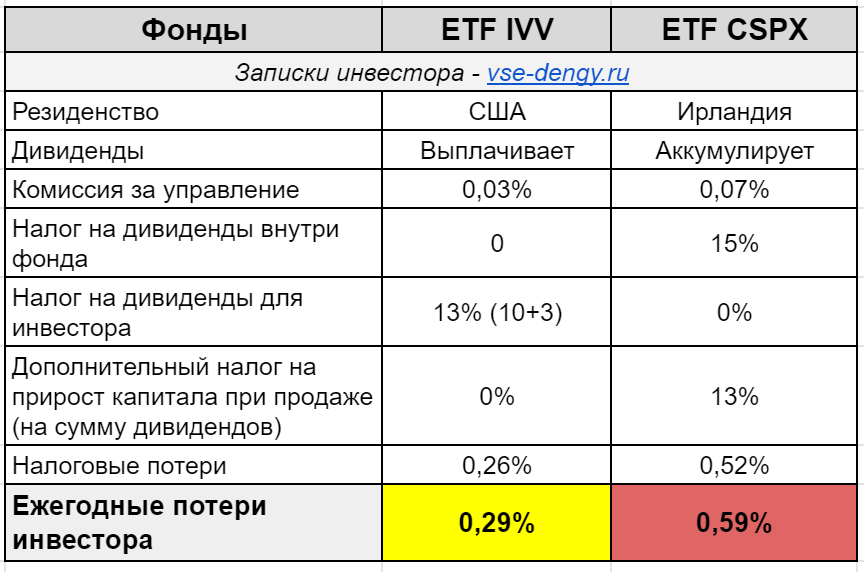

Вложили в ETF - 5 000 долларов. Дивидендная доходность фонда - 2% или 100 долларов.

В американских ETF мы получим на руки (за минусом 13% налога) - 87 доллара.

А в европейских?

Со 100 долларов полученных фондом в виде дивидендов - будет удержан налог в 15%. То есть в фонд реинвестируется только $85. Вы хотите забрать эти 85 доллара себе. Как это сделать? Только через продажу части акций. Ок. Продаем акций на 85 долларов и сразу попадаем на второй налог. С $85 нужно заплатить 13% налог на прирост капитала.

Итого до вас дойдет 74 доллара. Мы на пустом месте потеряли 13 долларов.

В аккумулирующих ETF налоговые потери при снятии денег составят 26%.

Как по мне слишком уже дороговато будет обходится владение бездивидендными ETF.

При дивидендной доходности фонда в 2%, имеем налоговые потери:

- в американских ETF - 0,26%;

- в ирландских - 0,52% в год.

При снятие средств, владение ирландскими ETF для инвестора будет обходиться на 0,3% дороже ежегодно.

А что такое 0,3%? На пенсии безопасной ставкой изъятия средств считается 3-4% от суммы капитала. Вы будете ежегодно терять на налогах десятую часть из этой суммы. Планируете жить на миллион в год? Будете жить на 900 тысяч. Сотка ушла на дополнительные налоги. И так будет происходит все время пока вы живете с капитала.

Кстати, если дивидендная доходность ETF будет выше, разница в налоговых потерях тоже увеличится и может доходить до 0,5% от капитала.

Как полпроцента могут повлиять на вашу жизнь?

Про декларацию

Единственный оставшийся плюс ETF с реинвестированием - не нужно подавать налоговую декларацию каждый год.

У меня есть несколько контраргументов.

- Как только вы начнете продавать ETF (пусть даже одну акцию) - обязательно нужно будет декларировать доходы. А это "обязательно" когда-нибудь произойдет.

- Если вы владеете акциями иностранных компаний (Apple, Coca) или депозитарными расписками (типа Пятерочки или Полиметалла), которые выплачивают дивиденды - вы все равно должны подавать декларацию.

- Заполнение декларации страшно только в первый раз. Ничего сложного там нет. Один раз взять отчет у брокера и внести несколько строчек по поступившим дивидендам. Я трачу на заполнение всей декларации около часа.

Инструкции по заполнению декларации:

Так что лично для меня, делать выбор в пользу ETF с реинвестированием только из-за декларации довольно сомнительный!

Какое мнение у вас по поводу декларации? Какие ETF вам больше по душе: с реинвестированием или выплатой дивидендов?

Рассмотрите вопрос, сравнения иностранных и «наших» ETF и БПИФ с учётом ЛДВ.

Уже сделал, даже с калькулятором под ваши условия — https://vse-dengy.ru/pro-investitsii/inostrannye-etf-protiv-bpif.html

Спасибо большое за статью. Хотел уточнитьпро аккумулирующие etf, если я например не собираюсь продавать их много лет и не хочу обналичивать дивиденды, а реивестировать их, то аккумулирующие ведь удобнее и никаких плюсов у ‘американских’ нет?

Удобнее.

Дополнительный фактор — ходят слухи, что возможно скоро будут удерживать 30% с дивов. И тогда аккумулирующие ETF будут еще и выгоднее.

Ах! Все бы хорошо, но я из Крыма и, как выяснилось на практике, мне отказали в подписании формы W-8BEN. Возможно у кого-то из инвесторов тоже есть такой отказ.

Поэтому для себя не нашёл ничего лучшего, чем вкладывать в ETF от Finex — FXUS и FXIT.

Максим, можно узнать ваше мнение про такое решение?

Здесь я вам не советчик. Не сталкивался «с Крымом»

Спасибо за очередную интересную статью. Прекрасный контент!

Подскажите аналог VT с аккумулированием дивидендов. Там конечно совсем непонятно как налоги разобрать при множестве стран. Но может хоть на графики помедитировать для сравнения.

посмотрите в сторону ETF VWRA

Спасибо за статью. Очень полезная. Только при сравнении с БПИФ не учли ЛДВ.

Возможные проблемы с налогом на наследство, перечеркнут все плюсы фондов США

Заранее переводите активы на счёт своим детям и никакого налога не придется платить

Представители IB в интервью говорили, что IB не взимает налог на наследуемые активы.

Сомнительно, это же законы Штатов

Добрый день,

Увлекательно и поучительно что не менее важно читать Вас.

Внесите контекста по поводу налогооблажения, наследства и счетов для детей.

Максим, спасибо большое! У вас очень хороший сайт, все написано интересным и понятным языком!

У меня 5 ETF и все дивидендные

Нельзя сравнивать в лоб налог на дивиденды «здесь и сейчас» выплачивающего фонда и продажу аккумулирующего фонда в будущем. С аккумулирующим фондом мы получим отложенное налогообложение, а в случае с падением стоимости аккумулирующего фонда налог возможно не придется платить вообще, если не будет прибыли.

Еще интереснее ситуация с фондами на неамериканские активы, там разница еще больше нивелируется.

Ну и налог на наследство грабительский для нерезидентов

на bogleheads есть полезные статьи:

https://www.bogleheads.org/wiki/Non-US_investor%27s_guide_to_navigating_US_tax_traps

https://www.bogleheads.org/wiki/Nonresident_alien%27s_ETF_domicile_decision_table

https://www.bogleheads.org/wiki/Nonresident_alien_investors_and_Ireland_domiciled_ETFs

Ооочень полезная информация!!! спасибо! Обязательно учту!!)))

Здравствуйте! Не могли бы Вы осветить плюсы и минусы фонда QYLD (див.доходность 10%)и стратегию CEF (див.дох. 6%)?

При продаже ирландских ETF Finex через наших брокеров, декларацию подавать не нужно, брокер сам выступает в качестве налогового агента. Фонд можно купить на ИИС, а также воспользоваться ЛДВ.

Статья интересная, скажите почему российские бпифы на тот же индекс мосбиржи не выплачивают дивиденды ? Или вопрос в законадательстве?

Связан с налогами.

В российских БПИФ все поступающие дивы — освобождены от налогов. И фонды реинвестируют их полностью без потерь.

Если они начнут выплачивать дивиденды на руки — с них будет удержан налог 13%.

Сейчас на рынке очень интересная ситуация: владеть фондом на индекс Мосбиржи даже с учетом комиссии выгоднее, чем покупать акции напрямую. Именно за счет такой льготы.

Если интересно почитайте здесь я более подробно все рассказал.

Сегодня открыл брокерский счёт на пробу в Альфа ( дарят 500 руб, на что и повелся 🙂 Пока разбирался с приложением увидел в котировках ETF от iShares Core S&P 500 по тикету IVV.

Счёт новый, КВАЛА у меня нет. Сижу кусаю локти, Толи Альфа просто отображает котировки всем клиентам, Толи даст купить. Лот 447,27$ стоит.

… толи заманивает…

Как получить 500 рублей? Где-то нужно найти правильную ссылку? Я буквально месяц назад карту Альфы получил, но мне никто ничего не предлагает. Я и так скорее всего открыл бы брокерский счет в Альфе (из интереса, посмотреть что у них там внутри), но денежный бонус будет для для меня дополнительным стимулом.

Жене открывал счёт по ссылке: https://alfa….

При заполнении формы на карту предлогалось сразу открыть брокерский счёт: автоматом стояла галочка получить 500 руб за открытие брокерского счета (ссылка на основную альфа карту). Если такая уже есть можно попробовать открыть другую карту Альфа-Банка https://alfa….

Когда открывал себе (у меня уже до этого был счёт в Альфа банке и 2 карты) звонил на горячую линию банка, сказали что мне тоже можно принять участие в акции ( проводиться до 25 августа). При переходе по ссылке с телефона открывается приложение Альфа банка на разделе открытие брокерского счета:

https://alfabank.onelink.me/SeeS/3e357ccb

Как мне объяснила Маринка главное перейти по ссылке. Если без перехода по ссылке открыть счёт из приложения альфа банка то 500 руб не начислят, но будет другая акция: 10% начислят в декабре на сумму пополнения БС до 30 сентября.

Через день позвонила другая Маринка от Альфа банка рассказать про Альфа инвестиции. Из разговора с ней узнал что акции действую одновременно, и можно принять участие в обеих сразу.

P.S. Брокерский счёт открылся буквально за минуту, пополнение средств мгновенное. До этого открывал в ВТБ, там пришлось изрядно повозиться заполняя все анкеты. Из минусов у Альфы по тарифу S комиссия 0,3% за сделку. Пока пополнил на 1000 руб (как указано в условиях акции), и заказал обратный звонок от Альфа Капитала от специалиста по инвестициям, что бы расспросить про иностранные ETF, ибо Маринка сказала что если в приложении отобразились, значит можно покупать без условий, но когда задал вопрос про W8BEN, Маринка сказала что мне позвонят из Альфа Капитала и ответят на все вопросы…. Жду второй день 🙂

Спасибо!

Тоже по ссылке зарегился в инвестициях, пополнил на +1000. Жду бонус.

Из правил по акции 10% годовых: в доках написано, что нужно обязательно пройти по спец. ссылке, иначе бонуса не будет. Так что я сомневаюсь, что акции совмещаются.

Да и под конец акции (до 30 сентября) особого профита не будет. Со ста внесенных тысяч, которые пролежат около месяца мы получим в виде бонуса рублей 800, из которых 300 уйдет на комиссии брокеру. Итого чистый профит — около 500 рублей.

На меньшие вносимые суммы — вознаграждение уменьшаем пропорционально и практически ничего не получаем. Пару-тройку сотен в лучшем случае.

Применил ещё один лайвхак:

По условиям акции нужно купить валюту,облигации или акции на любую сумму. Валюту у Альфы можно покупать лотом 1000$, облигации как правило стоят от 1000₽. Мы же завели всего 1000₽, чтобы получить 500₽ 🙂 поэтому берём акции.

Тут нам поможет другая акции 100 дней: если рекомендованная акции подешевеют через 100 дней, альфа вернёт до 20000₽.

Благо из рекомендаций есть РусГидро за 820 (с копейками), что и было куплено. Даже если через 100 дней будет убыток, альфа его вернёт… остаётся только переждать пока акция отрастает и вернуть свои кровные дважды 🙂

Я посмотрю в Альфе акция на акции на разные акции …. )))

Купил на заведенную тысячу дешевый БПИФ — пусть лежит до лучших времен. Про акции с убытком чего-то упустил инфу (хотя до этого читал про нее).

Ну ладно не страшно.

FXRD ETF — ирландский фонд выплачивающий дивиденды, поступающие купоны в фонд налогом не облагаются, после получения дивидендов инвестору нужно подать декларацию и заплатить только 13%. Кстати можете сделать на него обзор и добавить в табличку с комиссиями.

Не очень понятно откуда возникает налог 13% если американский фонд сам не платит дивы и налоги с получаевых дивов? Я так понял, подержав такой фонд на внебирже 3 года можно вообще хакнуть систему…

Не может же etf менять цену пая в зависиспости от ее владельца… избирательно брать доп налоги с кого-то…

«Ирландские ETF не имеют резидентства США (капитан Очевидность) как и налоговых льгот. Поэтому …. ставка налога на получение дивидендов от акций компаний, которыми она владеет — составляет 15%»

Ставка налога на получение дивидендов от акций компаний, которыми она владеет — составляет 15% — это относится только к американским компаниям или ко всем? То есть если у меня ETF акций мира или, вообще, на акции развитых стран, за исключением США, то налог тоже 15% или 0?

«Со 100 долларов полученных фондом в виде дивидендов — будет удержан налог в 15%. То есть в фонд реинвестируется только $85. Вы хотите забрать эти 85 доллара себе. Как это сделать? Только через продажу части акций. Ок. Продаем акций на 85 долларов и сразу попадаем на второй налог. С $85 нужно заплатить 13% налог на прирост капитала.

Итого до вас дойдет 74 доллара. Мы на пустом месте потеряли 13 долларов.»

Как-то очень криво вы считаете.

Почему мы обязаны платять 13% с продажи, если должны заплатить только с прироста.

Условно, мы купили за 90, продали за 100. Вот с разницы (100-90=10) мы и платим 13%. И получается мы платим не 13$ налога, а в 10 раз меньше, то есть 1,3$

вы не в ту сторону пошли считать!

Условно вы вложили $100 000 в фонд с реинвестирование дивидендов. Пришли дивы — 100$ (или 85 за вычетом налогов)

Вы не сможете забрать только дивы. Так как фонд их уже реинвестировал и купил на эти деньги новых акций.

Теперь ваш портфель стоит 100 085 долларов.

$85 — это прирост капитала или ваша чистая прибыль!

Теперь попробуйте продать их с налогом в 10 раз меньше! Думаю у вас это не выйдет!

Доброе. Пришло время обновить расчёты)))

намек на отмену 8-Wben и ставку налога в 30%?

Да, о приостановлении соглашения об избежании двойного налогообложения