Насколько успешной является стратегия покупки активов на просадках? На первый взгляд все выглядит красиво: избегаем покупки на максимумах рынка, после падения - скупаем подешевевшие активы. От дна - рынок всегда растет быстрее. Ничего сложного. Давайте протестируем стратегию.

В первой части мы выяснили в каких инструментах выгоднее накапливать кэш

Во второй части разобрали две стратегии выкупа просадок на рынке.

Два пути инвестирования

Давайте сравним две стратегии.

Игнат Индюков и Платон Падалкин. Оба ежемесячно будут откладывать по 200 долларов. Объект их интересов - индекс S&P 500. На этом сходства заканчиваются.

- Игнат Индюков придерживается следования индексной стратегии. Покупает индекс S&P 500 каждый месяц, независимо от текущих котировок. Дорого, дешево, растет рынок или падает - ему по барабану.

- Платон Падалкин ждет провалов на рынке (назовем это стратегией маркет-тайминга). Как только рынок падает на 20% - он покупает индекс на все. Свободный кэш в режиме ожидания размещает под фиксированную ставку - 2% годовых.

Друзья начала свой инвестиционный путь в 1980 году и закончили в 2020. На протяжении всего срока каждый строго придерживался своей первоначальной стратегии.

Результаты 41 года инвестирования.

Портфель Игната рос все это время со средней доходностью в 10,5% годовых. У Платона - 9,6%.

- Индексная стратегия Игната принесла ему 1 434 717 долларов.

- Платон, входя в рынок только на провалах, сумел поднять 1 074 943 бакса.

Индексная стратегия принесла на 33,5% больше прибыли. Разница в результатах составила 359 774 доллара. И это при том, что за 41 год каждый из друзей вложил в рынок меньше $100 тысяч.

Честно говоря неожиданные результаты. Никак не думал, что будет такой большой перевес.

Может дело в слишком "большой хотелке". Рынки не часто падают на 20%. Давайте повторим эксперимент, только снизим планку падения до 10%. Остальные условия те же.

Понятно что у Игната ничего не изменилось. У Платона дела немного улучшились. Средняя доходность инвестиций выросла с 9,6% до 10,2%. Но все равно Платон отстал от Игната с его обычной индексной стратегией - на 160 тысяч долларов (отставание примерно на 12,5%).

Дополнительно я рассчитал результаты для стратегий ожидания просадок на 5, 15 и 25%. Во всех случаях обычное следование за индексом брало вверх над маркет-таймингом.

Причем выявилась интересная закономерность: по мере увеличения величины падения как условия входа в рынок - отставания увеличивалось пропорционально.

Лучший результат стратегии маркет-тайминга был достигнут при 5% падении - практически идентичный обычному индексному результату. И то мы получаем чисто символический перевес индекса (возможно на уровне погрешности). Разница в капитале за 4 десятилетия составила всего 0.2% или 2,77 тысячи долларов. При конечном капитале почти в 1.5 миллиона - это преимущество капля в море.

Таблица результатов эксперимента.

Эксперимент №2

А как поведет себя плавающая стратегия?

Платон будет при каждой 10% просадке рынка входить на 50% капитала. А когда падение достигает 20% - вливать в рынок остатки кэша. Это позволить почаще входить в сделки и в то же время не слишком рано расходовать кэш.

Остальные условия остаются прежними.

Чуда не случилось: индексная стратегия показала результат на 18% лучше. За 40 лет наш Платон отстал бы от Игната на $260 тысяч.

Эксперимент №3

Ок. Может момент выбран неудачный? Да и срок слишком большой. Мало у кого инвестиционный горизонт будет составлять 40 лет.

Хорошо. Давайте поиграем числами.

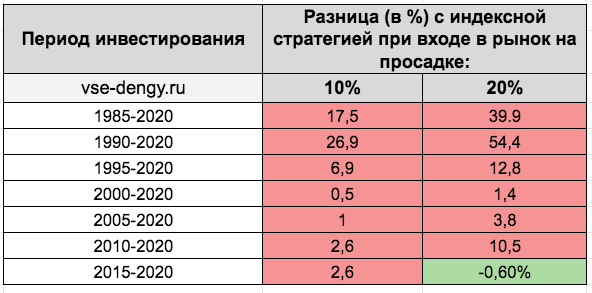

Будем уменьшать срок инвестирования с шагом в 5 лет: начнем с 1985, потом с 1990, с 1995 и так далее. Посмотрим что из этого выйдет.

Я брал два варианта: использование кэша при просадке на 10 и 20%. В таблице вывел только разницу результатов относительно индексной стратегии.

Из 14 рассмотренных вариантов, только в одном периоде стратегия маркет-тайминга превзошла индексную на символические 0.6% (в деньгах это целых 143 доллара).

Эксперимент №4

"Как-то слишком все гладко происходит" - показалось мне. И я решил найти интервалы времени, где стратегия маркет-тайминга будет превосходить индексную стратегию.

Короткие периоды принципиально не рассматриваю. Задним числом конечно все понятно: за год-два до обвала на рынке копи кэш, при падении выкупай просадку. Как это было например в 2000 и 2008 годах.

Гораздо важнее, как поведет себя стратегия на долгосроке. Понятно, что копать нужно, захватывая периоды серьезных просадок на рынке (возвращаясь к 2000 и 2008 гг).

Сразу скажу, было нелегко. Я перебрал несколько вариантов и как-то не удавалось отыскать удачного периода инвестирования (получаем своего рода маркет-тайминг для стратегии маркет-тайминга).

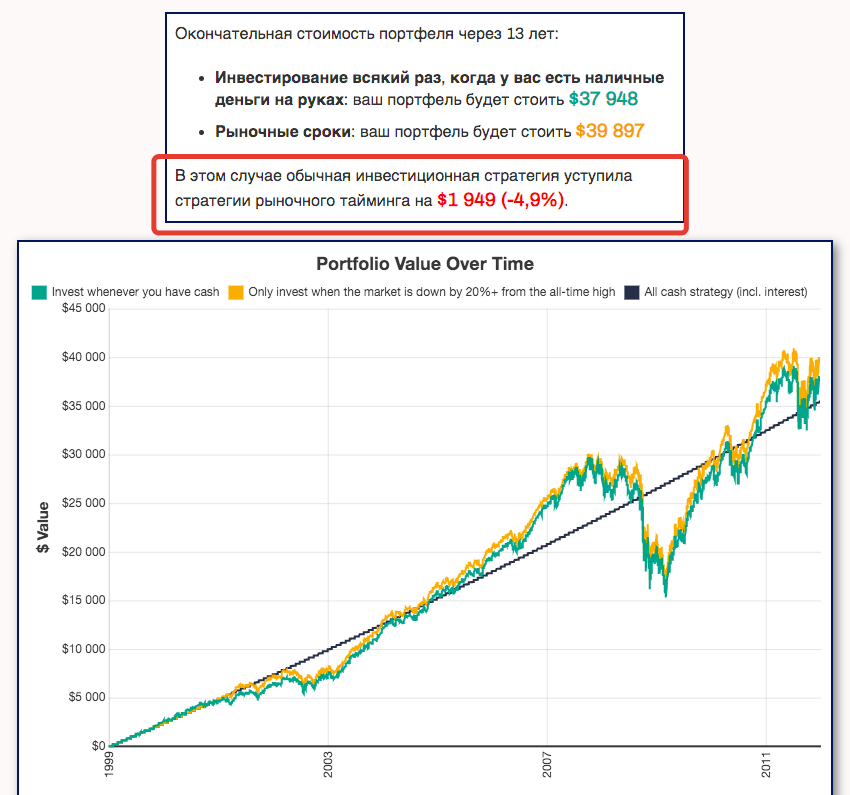

Первый отрезок: период с 1999 по 2011 гг. (13 лет). Этот период для S&P 500, захвативший два серьезных обвала был в принципе один из самых неудачных для инвесторов (потерянное десятилетие).

Среднегодовая доходность: 2.9 против 3.7% в пользу стратегии маркет-тайминга. По совокупности лет индексная стратегия дала общую доходность на 4.9% меньше.

Обратите внимание на восходящую черную линию на графике. Это прирост капитала вложенного под 2% годовых. За почти 1,5 десятилетия накопленная доходность практически на уровне индекса.

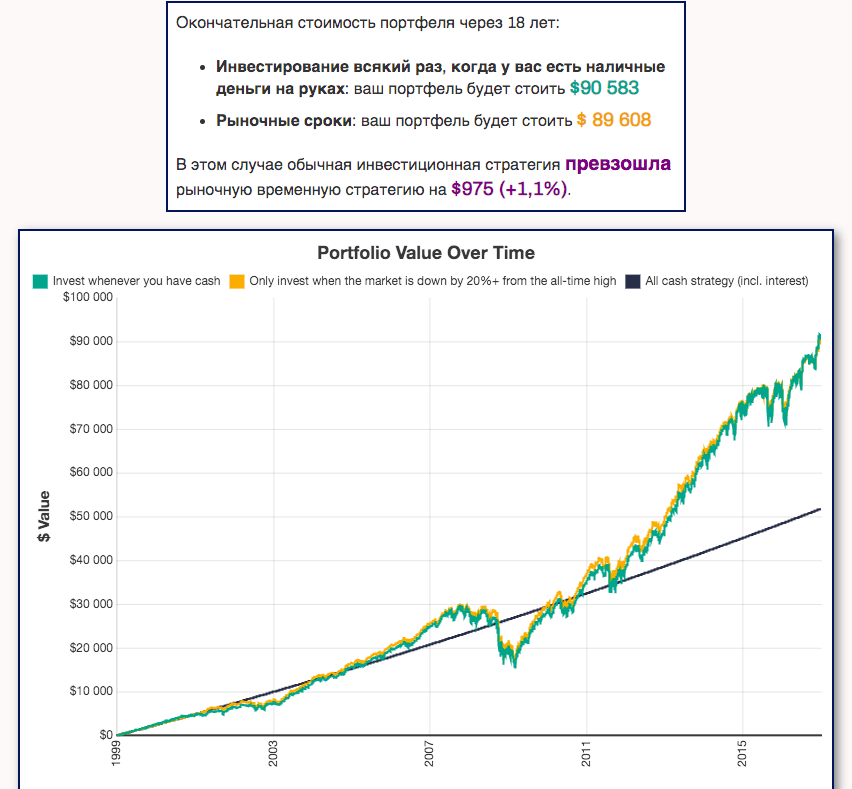

Если заглянуть немного дальше, то уже в 2014 году разрыв между стратегиями сократился до скромных 0,7%. А по окончанию 2016 - индексная стратегия взяла верх с перевесом 1.1%.

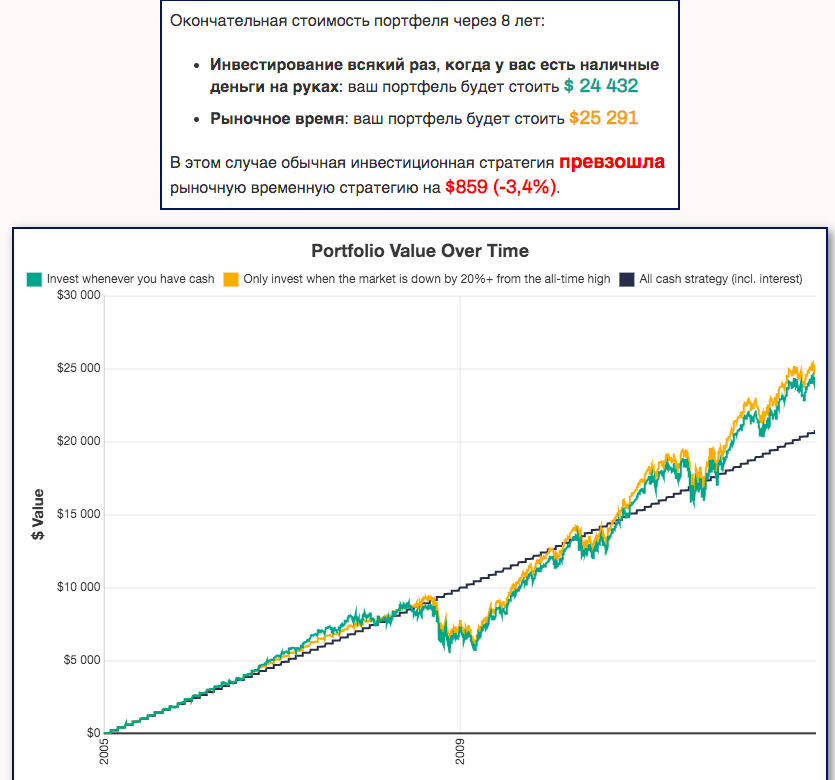

Второй отрезок: Попытался захватить отдельно кризис 2008, но так ничего не получилось. Брал периоды за год-два-три до начала кризиса. Как я не старался на дистанции минимум в 10 лет получить перевес над индексной стратегией не удалось.

Сокращение интервала до 7-8 лет немного помогло. Так на периоде 2005-2012 (за 8 лет) индексная стратегия проигрывала маркет-таймингу - 3,4%.

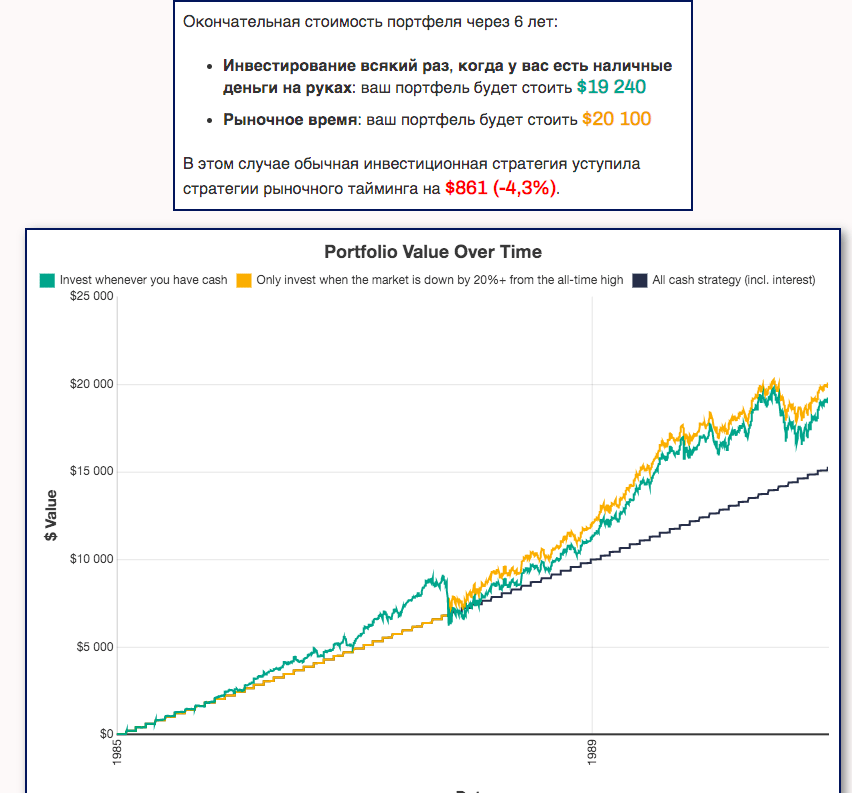

Третий отрезок. Падение индекса S&P 500 в 1987 более чем на 30%.

Путем проб и ошибок нашел беспроигрышный вариант с 1985 по 1990 год (за 6 лет), когда маркет-тайминг обошел индексную стратегию на почти на 4,3%.

Расширение интервала инвестирования всего на один год (причем в любую сторону) сразу приводило к превосходству индексной стратегии.

Резюмируя

Тестирования стратегии накопления кэша и его использования для покупки активов на просадках показало довольно неожиданные результаты (для меня точно):

- На длинных дистанциях (от 10 лет) стратегия практически не работает (по крайней мере с СИПИ 500).

- На более коротких интервалах (6-8 лет), при удачном стечении обстоятельств - можно выжать доходность больше индексной. Но не сильно много. И к тому же со временем все это небольшое преимущество испаряется (см пункт 1).

Что мы имеем по результатам экспериментов? При следовании стратегии накопления кэша, вместо того, чтобы бездумно покупать каждый месяц индекс, мы тратим время, нервы для выжидания удачного момента входа в рынок. И с очень высокой вероятностью мы можем проиграть обычной индексной стратегии.

Слепое следование стратегии накопления кэша и выкупа просадок на рынке не дает преимущество перед индексной стратегией S&P 500 (по крайней мере на истории было так).

Вероятно стратегию маркет-тайминга целесообразнее использовать на других рынках (с более частыми и глубокими просадками) и (или) оптимизировать условия для входа в рынок. Но здесь мы можем угодить в другой капкан: накапливая кэш пропустить весь рост рынка и в итоге остаться с носом (ссылка 1 и ссылка 2).

Все эксперименты проводил с помощью этого калькулятора.

Удачных инвестиций!

Наверно, нужно ждать просадки рынка, когда в первый раз планируешь зайти на рынок. А потом просто регулярно покупать индексный фонд, не оглядываясь на текущую цену.

Калькулятор работает только с 1980 года, т.е. с начала 20-летнего бычьего рынка США. При том, что надежные данные данные есть с 1926 года. Даже с началом в 1970 году удалось бы захватить два нефтяных кризиса с сильной волатильностью рынка.

Ну, что есть то есть …

Написано «в зелёном столбце выигрыш»… но 1431 это меньше, чем 1434. Или я чего то не понимаю?

Небольшая оЧеПятка. Поправил. Спасибо!

Информация супер, неожиданно. Время как всегда решает все.) Индекс бы прржил все это время)

Хороший разбор говорящий о важности не только точки входа, но и выхода.

А если взять для примера еще вариант стратегии -20/+50?

Покупка на «всё» при падении индекса на 20% и выход (полный) при достижении прибыли +50% и потом снова?

Спасибо! Очень полезная статья!!!

Большое спасибо за анализ!

С 15 февраля на бирж

е появился новый ЗПИФ ВДО от Восток-Запад. Было бы интересно узнать Ваше мнение о нем

Это исследование, случаем, нобелевки не достойно?

Оскара уже дали!

Ни о чём все рассмотренные стратегии. Последние годы (даже десятилетие) США не перестают вливать в биржу напечатанные фантики, нет никакой гарантии, что так будет и дальше продолжаться. Только по этой причине и наблюдается взрывной рост на бирже, а по сути это надувание огромного пузыря. Как только пузырь лопнет (а это случится рано или поздно, так и стратегия Платона будет намного выигрышней. Кроме того можно ведь кэш не держать на депозите в банке под 2%, можно взять ликвидные облигации, стричь купоны, а при падении рынка продавать облигации и покупать просевшие акции. Как известно, облигации падают в кризис в разы, а то и на порядок меньше акций. Ну и можно продолжить придерживаться такой стратегии, как только стоимость акций возвращается к предыдущим вершинам, можно продать акции и прикупить облигаций, в ожидании следующих просадок. Такая

стратегия не является спекуляцией, просто периодически пересматриваем свой портфель и вносим коррективы.(это только моё мнение и не призываю никого разделять его со мной.)

Максим, спасибо! как всегда информативно и полезно. возможно к Америке, как к локомотиву ФР, это применимо, брать бумаги не глядя — действительно ДОУ растет как не в себя сейчас. но с другой стороны — «деревья не растут до неба», все равно и передышки есть, и цена дышит, и графики у многих бумаг волатильные, и сразу Баффет вспоминается : «инвестор должен уметь ждать». а вход на рынок по любым ценам не напоминает спешку? побыстрее расстаться с деньгами? или все-таки слегка входом научиться управлять? ФР не любит спешку и забирает деньги у нетерпеливых, как я уже понял.

А как бы повёл себя «индексный» портфель Индюкова, если бы тот покупал индекс не раз в месяц, а раз в квартал, раз в полгода, раз в год?