Индекс S&P 500:

- он же "ИНДЕКС STANDARD & POOR’S 500",

- он же "Эс энд Пи 500",

- он же "СИПИ 500" или Сиплый),

наряду с Доу-Джонс, является одним из самых известных и популярных мировых индексов.

Смысл СИПИ 500 для инвестора

Индекс S&P 500 состоит из 500 крупнейших публичных компаний США.

Учитывая, что на американских биржах обращается около 7-8 тысяч акций различных компаний, кажется что это - капля в море. Но это не так.

Индекс S&P 500 покрывает 80% капитализации всего фондового рынка США. По этой причине, СИПИ 500 считается хорошим индикатором того, как идут дела на рынках США.

Можно сказать, покупая индекс S&P 500 - вы инвестируете практически во всю американскую экономику.

Многие компании из СИПИ 500, получают прибыль не только на внутреннем рынке (США), но и за его пределами. Примеров трансконтинентальных компаний достаточно много: Microsoft и Apple, Coca и Pepsi, Visa и Mastercard, Walt Disney и МсDonalds. И это только малая часть.

Совокупная прибыль компаний из Эс энд Пи 500 - на 30% формируется от зарубежных рынков. Инвестируя в индекс - инвесторы уже получают (какую-никакую, но) диверсификацию по всему миру.

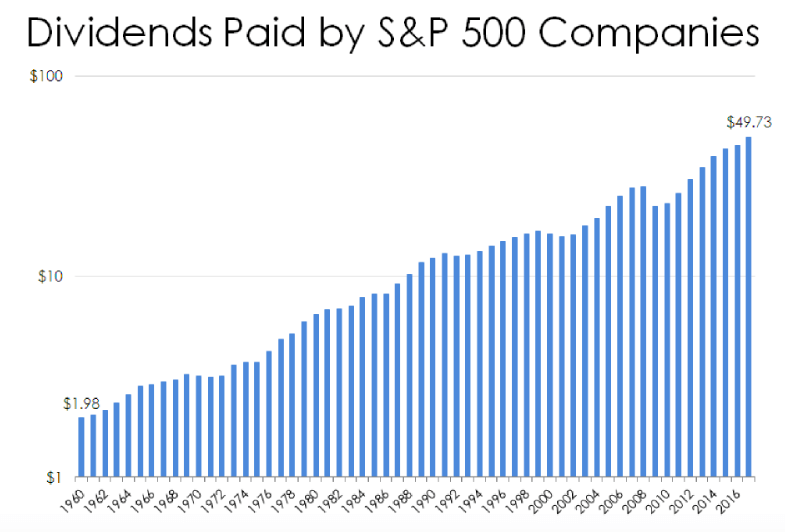

Совокупный ежегодный рост дивидендов компаний из индекса, в среднем на 3% опережает инфляцию. За последние 60 лет. И это без учета роста котировок.

Инвестиции в американских рынок (и в S&P 500 в частности) - одни из самых успешных за последние более 100 лет. рынок приносил среднегодовую доходность (очищенную от инфляции) - 6,4%. Статистику по другим странам можно посмотреть здесь.

Условия попадания в S&P 500

Для попадания в индекс, компания должна соответствовать определенным критериям:

- это должна быть американская компания;

- рыночная капитализация не менее 6,5 млрд. долларов;

- доля акций в публичном доступе (free-float) - от 50%;

- высокая ликвидность - за последние 6 месяцев, минимальный оборот в день не должен опускаться ниже 250 тысяч бумаг.

Есть еще много других требований к условиям. Это основные. Критерии попадания в индекс могут меняться со временем. Как в большую, так и меньшую сторону.

Но даже если компания удовлетворяет всем критериям - это не гарантирует ей попадание в индекс СИПИ 500.

Состав индекса

Состав индекса S&P 500 пересматривается ежеквартально. Изменения могут коснуться:

- включения-исключения компаний из индекса.

- уменьшение-увеличение доли компаний в индексе.

На момент написания статьи актуальный состав (ТОП-10) выглядел следующим образом:

| Компания | Доля в индексе, % |

| Microsoft | 5,48 |

| Apple | 5,01 |

| Amazon | 4,02 |

| 1,88 | |

| Berkshire Hathaway | 1,74 |

| Alphabet | 1,68 |

| Johnson & Johnson | 1,65 |

| JPMorgan Chase & Co | 1,38 |

| Procter & Gamble Co | 1,34 |

| Visa Inc | 1,31 |

Веса компаний в индексе распределены ОЧЕНЬ НЕРАВНОМЕРНО.

- На первые 10 компаний - приходится 25% всего веса.

- ТОП-15 занимает почти треть.

- Доля ТОП-50 - более половины.

Если посмотреть на веса компаний на нижней границе списка (в 5-й сотне), то их доля ничтожна. Какие-то сотые доли процента (типа 0,05%, 0,04% .... 0,01%).

По весу один Microsoft (или Apple) имеет веса в индексе столько же, как суммарно около 100 компаний внизу списка.

Почему такая несправедливость? Кому вершки, кому-то корешки. По какому принципу распределяются веса в индексе?

Как распределяются веса в индексе

Индекс S&P 500 взвешен по рыночной капитализации компаний.

Простыми словами, чем дороже стоит компания (относительно других), тем больший вес она имеет в индексе. В расчет стоимости (капитализации) компании принимается только доля free-float. То есть только акции, свободно обращающиеся на бирже.

Пример.

Допустим, в индексе было бы только три компании с капитализацией:

- компания А - 80 млрд.

- компания Б - 19 млрд.

- компания В - 1 млрд.

Суммарная стоимость компаний из индекса - 100 млрд. Это значение берется за 100%.

Соответственно, веса компаний в индексе расположились бы аналогично: 80 / 19 / 1%.

Если стоимость "самой дешевой компании В" вырастает в 2 раза или на 100% (с 1 до 2 млрд), индекс изменится всего лишь на 1%.

Стоит "самой дорогой компании А" подорожать всего лишь на 10% - индекс увеличится на 8%.

На изменение индекса, наибольшее влияние оказывают крупнейшие компании. Именно они задают основную динамику (рост или падение) котировок S&P 500.

Как купить индекс S&P 500?

Самый простой способ вложиться в индекс - это покупка биржевых фондов. Которые покупают компании в той же пропорции. И постоянно отслеживающие изменения в составе бенчмарка (индекса).

Рекомендую: Зачем покупать ETF?

Есть 3 варианта как это сделать.

На Московской бирже.

Через покупку ETF или БПИФ на американский рынок.

Доступные фонды:

- ETF FXUS от провайдера Finex;

- БПИФ SBSP от Сбербанка;

- БПИФ AKSP от Альфа-капитал;

- БПИФ VTBA от ВТБ.

- БПИФ TSPX от Тинькофф.

Российские биржевые фонды отличаются очень высокой платой за управление (в среднем 1% в год). И не очень высоким качеством управления. Но взамен инвесторы получают налоговые льготы в виде ИИС и ЛДВ.

Составление портфеля: Как выбрать фонд на американские акции

Как вариант для самых отчаянных можно попробовать самостоятельно собрать индекс, тем самым немного сэкономив на комиссиях фондов и налогах (налог с дивидендов при самостоятельном владении отдельными акциями может быть в разы ниже). Но сразу скажу повторять индекс S&P 500 - удовольствие дорогое и не всем по карману (сколько стоит собрать индекс?).

На Санкт-Петербургской бирже (СПБ).

На СПБ обращается несколько (очень урезанный список) иностранных ETF. В том числе и на индекс S&P 500. С очень достойным качеством управления и просто смешными (по российским меркам) комиссиями. Сотые доли процента в год. Сравните с 1% по российским продуктам и ощутите разницу.

Минусов два:

- Доступ могут получить только квалифицированные инвесторы.

- Налоговые Льготы недоступны.

Через зарубежного брокера.

Если очень хочется владеть именно иностранными ETF, а доступ на СПБ недоступен, открываем счет через зарубежного брокера (делается в течение 3-5 дней). Как таковых особых требований для открытия счета к инвестору нет.

Рекомендую: Зачем нужен иностранный брокер?

Плюсы:

- Качественные биржевые фонды с очень низкой платой за управление. Например, ETF VOO от провайдера Vanguard - ставка 0,03% в год.

- ETF выплачивают ежеквартальные дивиденды.

Минусы:

- Дорогое брокерское обслуживание. Комиссии за сделку - 1-2$. Есть минимальная ежемесячная плата - 10 баксов. Соответственно, желательно иметь для старта хотя бы 10-15К.

- Потеря налоговых льгот.

Статьи в тему про популярные индексы простыми словами:

По поводу налоговых льгот, чтобы понять есть ли в них смысл. Возьмем, например, ETF растуйщий на 6% в год. Тогда через 3 года:

— рост будет 19,1 %, а с вычетом 13% налогов это 16,61%;

— российский аналог из-за комиссии за управление в 1% будет ежегодно расти на 5%, вместо 6%, поэтому в конце периода это будет 15,76%, налога нет.

Хотя налога нет, получается, что российский аналог проигрывает в любом случае (15.76% против 16,61%), при равных комиссиях за обслуживание и сделки (которыми можно пренебречь при достаточной сумме).

Я прав?

Теоретически да.

Правда есть много дополнительных вариантов и условий про которые не сказано.

1. можно совместить еще льготу по ИИС (возврат 13%) с освобождением от налога на прибыль (3 года). В итоге может выйти более выгодная схема.

2. Выбор ETF — кто-то реинвестирует дивы (и не платит налоги), кто-то выплачивает на руки (и они подлежать налогообложению).

3. Продажа активов через N-е кол-во лет. Стоит ли продавать все полностью (и платить с этого налоги)? Когда нужно жить на часть капитала (в виде дивов или частичной продажи с небольшим налогом).

Здесь нужно рассчитывать выгодность исходя из конкретных параметром (условий и целей) каждого инвестора.

4. Выгодность вложений будет еще зависеть от доходности рынка. При росте или уменьшении процентного дохода может меняться выгодность российский или иностранных инвестиций.

Я частично описывал (рассчитывал) некоторые возможные исходы в этой статье.

P.S. При наличии определенного капитала вложенного в буржуйские биржи можно полностью избежать налог на прибыль при продаже активов. Схема абсолютна законная.

В целом да, но думаю вариантов не так уж и много.

По вашим пунктам:

1. С ИИС невозможно вывести деньги без закрытия счета. А значит житье на дивы отпадает в таком варианте. Если значит говорим просто о долгосрочном накоплении через ИИС, то имеет смысл только при условии, что есть НДФЛ (вычет типа А) — будем ежегодно получать 52 тысячи сверху. Тип Б не имеет смысл, так как в долгосрочной перспективе (более 3х лет владения акциями) налога на них и так нет, а дивиденды все-равно подлежат налогообложению. Поэтому вариант один — кеш не получаем, торгуем, получаем 52 тысячи (максимум) сверху ежегодно. Теоретически эта схема обыграет иностранный ETF, так как даже с учетом маленького проигрыша иностранному ETF (из моего предыдущего сообщения, 16,61%-15.76%=0.85% за 3 года, например, дальше больше) 52 тысячи прибавки российского ETF будут выше, только если у вас не сотни миллионов, где 0.85% за 3 года превысят 52 тысячи.

2. Российские ETF дивы всегда реинвестируют, значит смысл опять же есть только в долгосрочном накоплении без доступа к кешу.

3. Из пунктов выше видно, что житье на дивы и частичную продажу акций невозмжоно с ИИС, а значит забываем про его выгоды. Тогда имеем обычный брокерский счет с ежегодной уплатой налогов, точно таких же как и в иностранном ETF.

4. Не понимаю что значит меняется доходность рынка? Мы берем один и тот же аналогичный ETF, примерно та же процентная доходность.

Получается, что российский ETF имеет выгоду только при условии использования ИИС в долгую и наличии НДФЛ для вычета. Для житья на дивы (и вообще их получения) идем на иностранного брокера, когда набирается достаточно большая сумма (в соответствии с вашей статьей «С какой суммы выгодно инвестировать через иностранного брокера»).

P.S. А можно поподробнее пожалуйста, что за схема с буржуйской биржей и законным избеганием налогов?

По доходности рынка (п.4). Выгодность инвестиций будет зависеть от ожидаемой доходности.

При росте на 6% в год. Реальный доход иностранных ETF (после уплаты налога 13%) — 5,22%. Российских после уплаты комиссий в 0.9% — 5.1%.

Если рост будет 10% в год, то мы получаем реальный доход — иностранцы — 8,7%, российские — 9.1%.

По моему скромному мнению … лучше использовать оба варианта. Максимально взять что можно по льготам в России (хотя бы в виде ИИС), при наступлении предела — переходить на западные площадки.

На самом деле с ИИС можно делать разные вещи: выводить прибыль на отдельные счета, открывать одновременно несколько ИИС (оформленных на родственников), открывать-закрывать ИИС чтобы использовать эти деньги по новой, делать лесенку ИИС для максимализации налоговых вычетов, брать кредит на пополнение и т.д. Все это в итоге дает чуть лучший результат, чем инвестиции через буржуйские биржи (без налоговых льгот).

Вопрос только в том — как долго продлится аттракцион невиданной щедрости в виде ИИС?

PS. Есть страны, где налог на прибыль отсутствует (типа Кипр). Приезжаете туда, становитесь резидентом и можете продать все активы. Налоги платить не придется. Ни в России, ни в стране резидентства. Правда дополнительно нужно отсутствовать в России более полугода, чтобы потерять статус резидента страны.

Как вариант, при продаже можете сразу откупить все обратно. Так как вы обнулили всю накопленную прибыль. И в будущем, если нужны будут деньги, можно продавать активы, не боясь нарваться на гигантские налоги.

Но здесь ежу понятно, что такая схему будет выгодна только при большой накопленной прибыли, дабы потенциальная экономия на налогах, перекрыла все затраты на перемещения и отсутствия в России.

«При росте на 6% в год. Реальный доход иностранных ETF (после уплаты налога 13%) — 5,22%. Российских после уплаты комиссий в 0.9% — 5.1%.».

Расчёты понял. А в следующем примере нет. Как вы при 10% прибыли получили у российских 9.1%?

Аналогично как с 6%, с теми же расчетами получаем, что иностранные 10% минус 13% налог = 8.7% (как вы и написали). У российских еще минус 0.9% за управление = 8.62% (что опять же ниже иностранных), а не 9.1% как у вас?

Верю, что можно с ИИС извращаться в разных позах, но это уж совсем за гранью разумного, так что в целом я бы не смотрел в эту сторону. Про вариант с Кипром интересно, не знал, спасибо. Взял на заметку, мало ли 🙂

Коллеги. Вы забываете (Или не пишете) про налог на инфляцию/девальвацию рубля. Из-за этого гнусного налога Инвестиции через ин брокера выгоднее только если инвестировать не менее чем на 15-20 лет. И то если налог за это время не повысят (а его повысят) и Финекс не снизит комиссии (думаю должен).

Что думаете?

По поводу ин. инвестиций (через зарубежного брокера) у меня следующие мысли (планы) на этот счет:

1. Намеренно продавать (и попадать на налоги и всякие валютные переоценки) в будущем активы не намерен. По крайне мере пока. Выводить только дивы (при накоплении нужной суммы капитала). В связи с этим (важно) на раннем этапе нужно очень тщательно выбирать инструменты, чтобы потом их не продавать. Поэтому в первую очередь только ETF (никаких отдельных бумаг).

2. В случае необходимости продажи — есть план B (С, D). Один из них …. Есть страны (типа Кипр), где налог на прибыль (с продажи) платить не нужно. А получить статус налогового резидента достаточно просто (и дешево). Уезжаем из России более чем на полгода. Теряем статус резидента. Продаем активы (без уплаты налога) — бинго. Здесь вопрос стоит в целесообразности понесенных затрат (на поездки, проживания и прочие сопутствующие расходы) и выгодой экономии на налогах. Но с другой стороны можно рассматривать это как отдых (где все включено).

Добрый день. А можно узнать где вы взяли вот эту информацию? «Совокупная прибыль компаний из Эс энд Пи 500 — на 30% формируется от зарубежных рынков. Инвестируя в индекс — инвесторы уже получают (какую-никакую, но) диверсификацию по всему миру.» Пытался самостоятельно что то найти, но не получилось. Есть ссылка на источник пожалуйста?

Ссылку не дам, не помню. Читал в зарубежной прессе (типа Блумберга)

Я все перерыл. Нигде этих данных найти не могу 🙂

Да вы батенька плохо ищете)))))

Вот вам парочка сайтов, где есть подобная инфа:

https://topforeignstocks.com/2018/04/18/sp-500-revenue-exposure-by-country/

https://seekingalpha.com/article/4146992-how-global-is-s-and-p-500

Спасибо 🙂 Выручил 🙂

Есть ли вариант снп500 с учетом дивидендов и налогов?

spxtr — индекс полной (с дивами) доходности (что там с налогами не знаю точно).

Спасибо за статью. Подскажите, где можно получить вес компаний в индексе (S&P 500 или основанных на нем ETF) программным способом (API) в xml?

ХЗ… я не знаток в этом деле