Возможность получить 13% от суммы внесенных денег на ИИС притягивает многих (при выборе получения налогового вычета типа А). Но в то же время и отпугивает.

Причина банальна – деньги со счета нельзя снимать в течение 3-х лет.

Вернее можно. В любой момент продать все или часть и подать заявку на вывод. И через короткое время (обычно от несколько часов до 1-2 дня) выведенные средства поступят на ваш банковский счет.

Но в этом случае владелец инвестиционного счета потеряет право на получение вычета. Если деньги за прошлые периоды 13% были уже получены – их придется вернуть государству.

И это самый главный минус ИИС.

И что делать? Как быть? Как говорится и хочется и колется. Не хочется "морозить" деньги на длительный срок. Вдруг что-то произойдет и нужна будет определенная сумма денег.

А выгода действительно стоящая.

Если вы точно не знаете, можете ли продержать деньги на ИИС в течение 3-х лет есть несколько вариантов.

как вывести деньги с иис раньше чем через 3 года без потери льготы

Один лучше трех

Владельцы ИИС могут претендовать на получение 13% только с суммы внесенных средств. То есть, при взносе в 1-й год они дадут 13%. А дальше прибыль будет формироваться только за счет ценных бумаг (дивиденды, купон по облигациям или рост котировок).

Получается, что дополнительная доходность как бы "размазывается" на 3 года.

Итого при внесении денег на первый год получаем среднегодовую доходность чуть более 4% за все время действия ИИС. Не считая доход от ценных бумаг.

Внося деньги на второй год – владельцы имеют плюсом 6,5% за каждый год.

Ну а за 3-й – ровно 13%.

Получается, что чем позже положить деньги на ИИС, тем это выгоднее.

И дополнительный плюс – нет необходимости держать деньги на счете полные 3 года.

Возможно ли это?

Вполне. В законе о ИИС прописано, что отсчет срока действия счета начинается с момента заключения договора с брокером на открытие ИИС.

А не с первого поступления денег от клиента на счет.

Что дает нам эта информация?

Не хотите морозить деньги на 3-года. Открывайте «пустой» ИИС. И ждите.

При внесении денег через год действия ИИС - срок вложений сокращается до 2-х лет.

Через 2 года – максимальный срок нахождения денег на счете сокращается до 1 года.

Для самых отчаянных можно вообще внести деньги на ИИС «под занавес». За неделю-полторы до срока окончания действия ИИС.

С ними даже делать ничего не надо. Никакие ценные бумаги можно не покупать.

Для получения права на возврат 13% важен сам факт зачисления денежных средств на счет.

Итого: всего за неделю получаем фиксированную гарантированную прибыль в 13%.

Правда сами деньги вы можете получить только через 3-4 месяца. После подачи налоговой декларации.

Но собственные средства можно сразу вывести и «употребить по назначению».

Остальные способы несколько более трудоемкие. И не гарантируют вывод всей суммы, находящейся на ИИС. Но определенную часть вывести вполне реально.

Вывод прибыли на банковский счет

Какие ограничения есть на ИИС? Запрет на вывод внесенных средств.

Но ничего не говорится про получаемую прибыль за счет купонного дохода по облигациям и дивидендов по акциям. Эти деньги идут от эмитента ценных бумаг. То есть к "вашим" деньгам не имеют отношения. До момента выплат.

По умолчанию купоны и дивиденды брокер зачисляет на текущий брокерский счет владельца. В нашем случае ИИС.

Но можно "попросить" брокера перечислять выплаты "из-вне" не на ИИС, а например на другой (обычный) брокерский счет или сразу в банк.

Этот пункт надо сразу обговорить при заключении договора. Не все брокеры предоставляют такую возможность. Или просто не хотят лишней бумажной волокиты и отказывают клиентам в этом праве.

То же самое при действующем договоре на обслуживание ИИС. Нужно уточнить возможность перечисления выплат "на сторону".

Переходим дальше, а именно сколько можно вывести денег с ИИС?

Купонный доход

Стандартная схема выплат купонного дохода по облигациям - 2 раза в год. Это значит, что раз в полгода денежка может поступать на ваш банковский счет.

Сколько?

Средняя доходность по облигациям федерального займа - 7-8% годовых. То есть можно рассчитывать на 3,5-4% от суммы купленных ОФЗ.

По корпоративным бумагам получается чуть выше. Но не намного. 8-12% годовых.

С 400 тысяч можно каждые 6 месяцев получать 15-25 тысяч.

Если нужен стабильный постоянный приток денег - хороший вариант приобрести бумаги с разными датами выплат по купону. Равномерно распределить на годовом интервале. Даже на полугодовом (купон же выплачивается 2 раза в год).

Итого можно получать 0,6-1%. Или 2,5-4 тысячи ежемесячно.

Соответственно, на второй и третий года действия ИИС при новых "вливаниях" собственных средств "ежемесячное пособие" будет увеличиваться.

Дивиденды

Схема аналогичная выплатам купонов. Покупаете дивидендные акции и получаете деньги на карту.

Но это более рискованный вариант. По долговым бумагам купоны фиксированные. И вы всегда точно знаете сколько и когда получите денег.

По дивидендам все более неопределенно. По нескольким причинам:

- Размер дивидендов не фиксированный и определяется на ежегодном собрании на Совете директоров. И может получиться, что компания, регулярно выплачивающая своим акционерам высокие дивиденды за прошлые периоды, в этом может сильно урезать их или вообще не выплатить.

- Массовые выплаты дивидендов у большинства акций приходится на май-июль. В остальное время года редко кто платит. И сформировать постоянный ежемесячный приток более тяжело. По сравнению с облигациями.

- Акции более волатильный и рискованный инструмент. Цены только в течение года могут колебаться на несколько десятков процентов.

Сколько можно получать по дивидендам?

Скажем так: от довольно скромных 1-2% до 15-20%. Обычно размер дивидендов и дата отсечки известны заранее. Инфу можно найти в дивидендном календаре на сайте практически любого брокера.

Но как правило, когда становится известен размер предполагаемых дивидендов, котировки начинают свое движение. Например, если компания обещает выплатить своим акционерам хорошую прибыль на акцию от текущей цены, допустим в 20%, что очень и очень хорошо. Сразу находится много желающих поучаствовать в "дележке" и начинается массовая скупка бумаг компании.

Рынок реагирует на повышенный спрос вполне естественно - начинается рост котировок. И вот уже дивидендная доходность акции за счет роста цены снижается. Было 20%, стало 15. И те кто не успел купить по "старым ценам" - либо берут по "дорогой" цене, либо стоят в стороне.

Немного про налоги на прибыль

При выводе денег (вернее прибыли) с ИИС не забываем про налоги. Стандартные 13% НДФЛ никто не отменял.

В итоге реальная сумма поступаемых средств будет всегда ниже.

При получении в виде дивидендов 50 тысяч, по факту вы получить на 13% меньше. Или 43 500. К слову сказать, даже при поступлении на ИИС - налог был бы все равно удержан.

По облигациям дела намного лучше.

Купонный доход по ОФЗ и муниципальным бумагам не подлежит налогообложению. Сколько положено - столько и получите на счет.

По корпоративным облигациям действует стандартный налог в 13%. Плюс 35% берется за превышение ставки ЦБ на 5 процентных пункта.

Что это значит?

Если текущая ключевая ставка 7,5%, а облигация выплачивает купон 13,5%, то с дохода в 1% будет удержано 35%. Можно сказать сущие копейки.

Как вывести еще больше денег с ИИС

Разберем на примере облигаций.

Схема связана с перекладыванием денег с одних облигаций в другие, в зависимости от даты выплаты купона.

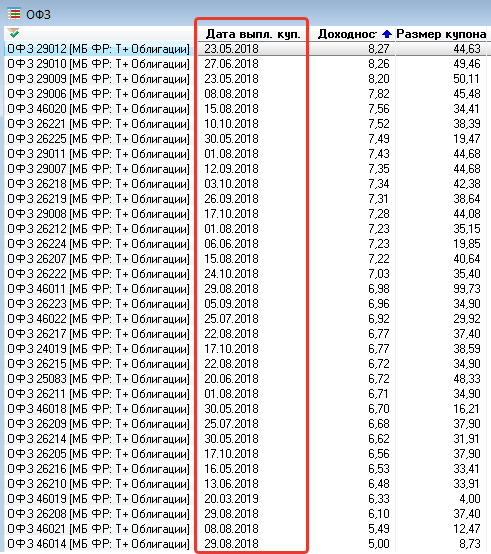

Алгоритм следующий, на примере ОФЗ:

- Покупаете ОФЗ с ближайшей датой выплаты по купону.

- После выплаты ищем новые бумаги.

- Покупаем, ждем выплату купона.

- Повторяем схему.

Таким образом купонный доход можно выводить не 2 раза в год на максимальную возможную сумму. А в несколько раз больше.

На бирже имеем почти 40 государственных облигаций. То есть теоретически можем получать купон 80 раз в год.

В терминале Quik нужно просто отсортировать колонку "Дата выплаты купонов". И все бумаги "встают" в нужной нам последовательности.

В качестве альтернативы для анализа, можно использовать специальный сайт про облигации Rusbonds.

Несколько нюансов

- Торговые издержки или комиссии. Схема вынуждает совершать частые операции по купли-продажи. Что влечет увеличение торговых издержек. Для примера. За год на сумму 400 тысяч совершая 20 таких сделок при средней комиссии в 0,05% вы потеряете 2% или 8 тысяч рублей.

- Помним про накопленный купонный доход. До даты выплаты купона, стоимость облигации постоянно увеличивается. А когда НКД обнуляется - цена падает на размер купона. Покупая бумаги по грязной цене, вы еще дополнительно вносите деньги за НКД . Это несколько снижает размер выводимых средств в процентном плане. Допустим цена облигации 1 000 рублей. Купон 10% годовых. 2 раза в год - по 50 рублей. Беря бумаги перед выплатой купонного дохода придется отдать практически 1050 рублей. А на счет поступит - 50 рублей. В итоге процент выводимого составит не 5%, а 4,7%.

- За счет постоянного вывода прибыли за ИИС + торговых издержек+переплата за НКД, счет будет постепенно уменьшаться. И каждый раз придется покупать все меньше и меньше бумаг. Как следствие - будет снижаться размер выводимых средств.

Можно конечно провернуть такую схему и по акциям. Но очень рискованно. Облигации в плане изменчивости цены более стабильны. Котировки акций могут "просесть" на 10-15%, особенно после дивидендной отсечки.

Дополнительные плюшки от вывода

Небольшой финансовый лайфхак.

Что делать с выведенной прибыли с инвестиционного счета?

Основных вариантов - два.

Либо потратить на "себя любимого". Либо инвестировать. А куда? Снова на ИИС. В случае, если вы не дотягиваете до годового потолка в 400 тысяч.

В этом случае вы снова получаете право на 13% от суммы "новых внесенных" на ИИС средств.

Выгодно ли это? Безусловно.

Для примера. С 350 тысяч, при ленивой схеме, покупая и просто держа ОФЗ с выводом купонов на карту, можно получить около 30 тысяч. Несем их снова на ИИС. И получаем право на возврат 13% или чуть меньше 4 тысяч.

При перекладывании денег в другие бумаги, для ловли ближайших купонов, можно легко за год вывести 50-80% от депозита. И снова завести на ИИС. Опять же с 350 тысяч, получаем дополнительную доходность в размере 40 тысяч.!!!! Наверно стоит немного напрячься за такую прибыль.

По самой простой ленивой схеме — положил на 3 года 400к и взял облигации 8% сколько будет на выходе прибыли? 400*0,08*3+400*0,13=148к?

148к — это сумма без реинвестирования.

Вы же после получения купона по облигациям не будете держать деньги просто так. А вложите обратно. Это дает не 96 тысяч (400*0,08*3), а 104 тысячи.

Плюс положенный вычет 13%. Если вкинуть его вновь — дополнительно с 52 тысяч поиметь можно за 2 года около десятки за счет купонов. И с 52 тысяч получаем снова право на вычет. Еще 6,7 тысяч.

Итого: 104+52+10+6,7 = 172.7к

это усредненно 14% годовых получится? (172/400/3)

Среднегодовая ставка доходности примерно составит 12.8%

Похоже вы забыли умножить сумму купонов на 0,87 потому что вам придётся заплатить налог с этого дохода если вы хотите затем вычет получить.ИИС две схемы предлагает — либо вычет либо необлагаемый налогом доход.

Ага, спасибо!

Только если корпоративные облигации.. Судя по ставке, это государственные, и НДФЛ не будет.

Здравствуйте, хотелось бы уточнить, например в августе 2018 вносим сумму на ИИС и покупаем облигации, а вот на вычет подаем когда — в мае 2019, сразу после заполнения 3-НДФЛ? или надо чтобы прошел астрономический год, в сентябре 2019? И еще вопрос: когда необходимо пополнять ИИС на очередные 400тр, чтобы снова применялся вычет — можно уже в январе 2019, или надо дождаться сентября 2019? Спасибо.

Покажу на своем примере для наглядности.

У меня дата открытия ИИС — декабрь 2016 года. В декабре внес всю сумму — 400 тысяч. И уже в январе 2017 подал заявление на налоговый вычет. В мае уже получил деньги.

В 2017 году мне нужно внести деньги до конца года. Неважно когда. В начале, в середине или под Новый год. Главное успеть. И в 2018 году снова в январе уже можно подавать декларацию за 2017.

Алексей! В вашем примере (август 2018 года) — подавать на вычет можно с начала 2019 года. И вносить свежие 400 тысяч тоже в новом году.

а обязательно каждый год вносить сумму( 400тр), а если внёс 1 год 400т получаешь вычет то след 2-3 года не получишь ничего ???

Вычет вы получаете от суммы (любой), внесенной за прошлый год. Пополнять ИИС ежегодно не обязательно. Но …

Соотвественно нет пополнений ИИС — нет вычетов.

Есть ли у Открытия такая возможность, как вывод купонов и дивидендов на обычный счёт (брокерский, или банковский)? А то в сети информация противоречивая… 🙁

В Открытии точно нет. Проверено на себе.

Хотя как уверяли меня в службе поддержке можно. Но по факту, когда попробовал применить эту штуку — ничего не получилось.

Здравствуйте! Т.е. деньги я не могу снять именно три года пока действует договор ИИС? А если я не успел его закрыть и вывести деньги, он автоматически продлится и я опять не смогу вывести деньги три года? Спасибо!

После первой 3-х летки никаких ограничений. Хотите закрывайте ИИС в любое время и выводите деньги.

Хотите, продолжайте пополнять и получать новые вычеты.

Если с ИИС брокер выводит купоны и дивиденды на счёт, то при погашении той же ОФЗ купон вместе с номиналом будет выведен на счёт или купон на счёт, а номинал на ИИС? Если и номинал на ИИС, то получается что все средства так можно вывести на счёт?

Тоже интересует этот вопрос. Ответьте, пожалуйста

Номинал облигации погашается только на ИИС. Вывести на карту нельзя.

Логично, иначе всё было бы слишком просто 🙂

Если Вам интересен вывод номинала и купона на банковский счет могу, Вам подсказать у какого брокера это точно реализовано, обращайтесь в личку по почте. Думаю если у брокера есть возможность вывода купона на счет в банке, значит есть возможность вывода и номинала при погашении облигации

«Купонный доход по ОФЗ и муниципальным бумагам» — и по облигациям регионов тоже нет НДФЛ.

Схема с внесением денег на счет в конце срока ИИС не прокатит, можно легко залететь под камеральную проверку по 115-ФЗ. Лучше всё-таки прикупить на недельку каких-то бумаг, а перед закрытием слить.

Если после открытия ИИС на 3 год в декабре положить 400 тысяч, а в январе следующего уже возвращать 52000, то выходит на 4 год, 5, 6, 7 и т.д можно имея 400 каждый год снимать по 52000 держа деньги на ИИС в декабре в течение пары дней? Ерунда какая-то, золотая жила прям — не верю.)

Или после 3 идет обнуление и снова надо ждать 3 года?

Нигде об этом не говорится, зато в тексте зачем-то пугают, что с ОФЗ можно расчитывать не на 7-8%, а на 3-4%, как-будто это налог так сдирает. Либо удалите, либо внятнее напишите. И так же с налогами путаницу устроили.

Кстати это первый автор, у кого нет проблем с математикой при расчетах реального процента за 3 года, а то напишут в первый год заоблачный процент под 20, а потом у них каким-то образом он уменьшается.

Хотя именно первый вычет 13% — 52000р делится на все 3 года, второй на 2, третий на 1, и того это 4,33%, 6,5% и 13% или 17333 на 3 года, 26000 на 2 года и 52000 на последний год. Просто дают авансом все 52000 на руки. А в среднем вычет дает +6,5% ежегодно и это даже без купона выше некоторых банковских вкладов. Только с купоном можно получить ставку выше, чем ОФЗ-н.

Вы не правильно считаете среднегодовую доходность. Делить общую доходность (13%) на количество лет не совсем верно.

На коротких сроках это дает примерно одинаковые результаты (13 / 6,3 / 4.2%). А вот не длинных — разница будет огромной.

Простой пример.

100% прибыли за 10 лет. Какова среднегодовая доходность? Спойлер «10% не правильно».

«Делить общую доходность (13%) на количество лет не совсем верно.» — почему же? Вероятно имелось в виду, что BBC будет открыт всего на 3 года и сумма 400 тысяч будет внесена один раз.

«100% прибыли за 10 лет. Какова среднегодовая доходность? » — а здесь доход приплюсовываем к телу капитала или выводим отдельно? Если выводим отдельно то 10% среднегодовая. Если ошибаюсь то прошу пояснить где и почему.

1. Да.

2. Вся прибыль (доход) естественно реинвестируется.

Можно ли вывести деньги на любой счет(не брокерский и не ИИС), скажем, Сберегательный счет в банке?

И можно ли заниматься покупкой-продажей ценных бумаг самостоятельно не прибегая к услугам брокера?

1. Можно.

2. Теоретически да. На практике нет. Как вы найдете покупателя и продавца.? По моему мнению к ничему хорошему не приведет. Как вы оцените справедливую стоимость ценных бумаг? Как зафиксируете передачу прав собственности?

Вы пишите: «всего за неделю получаем фиксированную гарантированную прибыль в 13%» внеся деньги в конце срока действия ИИС.

То есть внести надо 1,2 млн, а как же ограничение на максимальный взнос 1млн в год?

Вообще то внести можно за год для получения максимального вычета — «всего» 400 тысяч. С которых вам вернется 52 тысячи рублей.

Налог 13% с купонов по корпоративным облигациям действует только для выпусков до 01.01.2017 г.

Очередное свинство — статья без даты и автора.

Добрый день. А можете описать про вложения ИИС в четвертый и пятый год. Я знаю, что можно например открыв счёт в декабре и вложив 400 в декабре (год+2), а потом в январе (год+3) ещё 400к закрыть счёт и получить вычет 4 и 5. Можно ли при этом сразу открыть ИИС у другого брокера, и чтобы он просто ждал 2 года пока вычеты реализуются?

«Можно ли при этом сразу открыть ИИС у другого брокера, и чтобы он просто ждал 2 года пока вычеты реализуются?»

Нет. Один человек — один действующий ИИС.

Как вариант (все так делают, в том числе и я) — открывать второй (третий, четвертый) параллельный ИИС на родственников.

Добрый день! Подскажите пожалуйста, с помощью какого сервиса или сайта Вы анализируете облигации по дате выплаты купона?

Я в квике это делаю.

Если торгуете через моб. приложение — могу посоветовать сайт Rusbonds.

Подскажите,правильно ли я понимаю,что могу взять облигации офз-ад,где тело погашается частями через купоны,выводить купоны на брокерский счет и снова пополнять иис полной суммой?Если,к примеру, у меня 200 тыщ,то я увеличу таким образом общую сумму внесения до 400.Или как вариант вообще не морозить деньги.

Правильно!

Подскажите, в связи с тем что купоны ОФЗ теперь тоже облагаются налогом, есть ли смысл выводить купоны с ИИС?

Для примера облигация цена 1000р, купон 50 рублей. Накануне даты выплаты я покупаю облигацию и плачу за неё почти 1050р. Но купон приходит 50*0.87=43.5р. Т.е. где-то теряется 6.5 рублей, верно? или я что-то не учёл?

В конце года брокер посчитает результат и может вернуть излишне уплаченный налог.

Это при условии, что вы после выплаты купонов продадите бумаги (купили за 1050, продали за 1000). Убыток -50 рублей. Прибыль (с купонов) — +50 рублей! Плюс на минус дает ноль.

Спасибо за статью и активность в комментариях. Настоящая, полезная информация для начинающих

+