В последнее время правительство озаботилось проблемой привлечения простых граждан, а если точнее, их средств, для инвестиций в ценные бумаги. По статистике, уровень вовлеченности в России один из самых низких в мире.

И дело не в том, что люди не хотят инвестировать или не доверяют фондовому рынку. На самом деле все гораздо проще. Граждане просто не знают порядок действий, для осуществления подобных операций. Или по простому: куда нужно пойти, чтобы вложить деньги.

Другая часть потенциальных инвесторов считает, что такие вложения характеризуются повышенными рисками. И поэтому, по старинке предпочитают вкладывать излишки денег в традиционные банковские депозиты.

Однако, на данный момент есть реальная альтернатива банковским вкладам. Речь идет об облигациях. А именно об государственных облигациях или ОФЗ (облигации федерального займа).

Что такое ОФЗ?

ОФЗ или облигации федерального займа - это ценные бумаги, которые выпускает Минфин. По сути, покупая данные облигации, вы одалживаете деньги государству на определенный срок. По ОФЗ вы будете получать купонный доход (обычно раз в полгода) на протяжении всего срока действия облигации. По его истечению вам возвращается первоначальная стоимость самой облигации.

Допустим вы купите ОФЗ с погашением в 2034 году. Стоимость одной облигации - 1000 рублей. Купон по ним составляет 8% годовых. Выплаты - раз в полгода. На весь период срока жизни облигации (до 34 года) вы зафиксируете эту доходность и каждые полгода будете получать выплаты в размере 4%.

Надежны ли ОФЗ?

Вложения в облигации является одним из самых надежных видов инвестирования. Если сравнивать с банковскими депозитами, то уровень надежности у ОФЗ выше.

Почему?

Надежность банковских вкладов напрямую зависит от рейтинга банка. Здесь просматривается прямая зависимость, чем выше надежность банка, тем выше надежность сохранности вкладов. Но есть и существенный минус. За высокий рейтинг надежности приходится расплачиваться более низкими процентными ставками. Если проанализировать предложения от крупнейших российских банков (Сбербанк, ВТБ и прочие), то наблюдаем, что банковские ставки по вкладам у них самые низкие. Разница в процентных ставках между вкладами может доходить до 30-40%.

Гарантом выплаты по ОФЗ - выступает государство. И соответственно, рейтинг надежности гособлигаций равен кредитному рейтингу самого государства. Оно отвечает по своим обязательствам перед держателями госдолга.

Если государство перестает отвечать по своим обязательствам, то происходит дефолт. Но вероятность наступления дефолта в стране гораздо ниже, чем дефолт любой частной компании. Если посмотреть на события последних нескольких месяцев, то каждый месяц закрывается несколько банков.

Выше по надежности, только облигации иностранных эмитентов развитых стран (США). Но у них, как правило и более низкая доходность.

Как купить ОФЗ физическому лицу?

Сама процедура покупки ОФЗ не сложнее открытия банковского вклада. Все что вам нужно, это выбрать брокера для торговли на фондовом рынке, заключить с ним договор и произвести покупку ОФЗ. Также многие крупнейшие банки предоставляют подобные услуги. У них также можно будет получить консультацию в зависимости от ваших целей, какие именно в данный момент можно купить облигации.

Рекомендую: Сравнение тарифов надежных брокеров с минимальными комиссиями

Сколько можно заработать на облигациях?

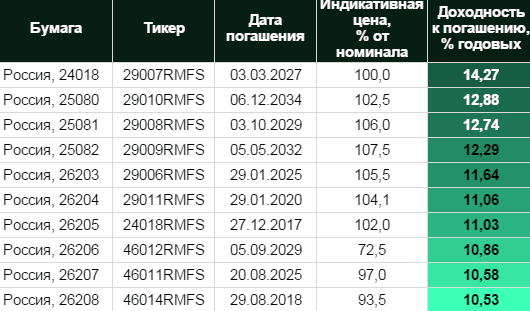

На момент написания статьи самыми доходными являются облигации с датой погашения в 2027 году. Купонная ставка по ним составляет 14,27% годовых. Ни один российский банк даже близко не предлагает подобную доходность по депозитам.

Обычно здесь действует правило, чем более длительная облигация, тем более высокую доходность она дает.

Краткосрочные облигации (с периодом погашения через год-два), на данный момент предлагают доходность в размере 9-11% годовых.

Но если вы нацелены на максимальный доход, то лучше присмотреться именно к долгосрочным облигациям.

На данный момент самые высокодоходные облигации дают следующую доходность:

Обновлено 07.04.2018

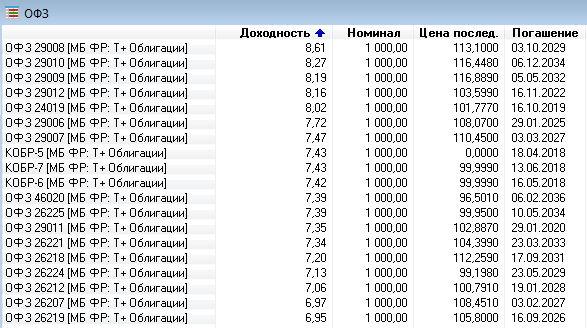

С момента написания статьи текущая доходность облигация федеральной займа вслед за снижением процентной ставки ЦБ упала. Максимум на что можно рассчитывать, при покупке бумаг - это на доходность чуть больше 8% годовых.

Прошлый фаворит ОФЗ с погашением в 2027 году дает новым владельцам только около 7%. Но при этом рыночная стоимость бумаги возросла на 10%. И при сохранении тенденции к понижению ЦБ процентной ставки - рост стоимости продолжится.

Обновлено октябрь 2020. Смотрю я на текущие ставки доходности и плачу, вспоминаю былые времени. Когда по ОФЗ можно было получать двузначные купоны. Сейчас по ОФЗ (27 года) доходность к погашению снизилась до 5%.

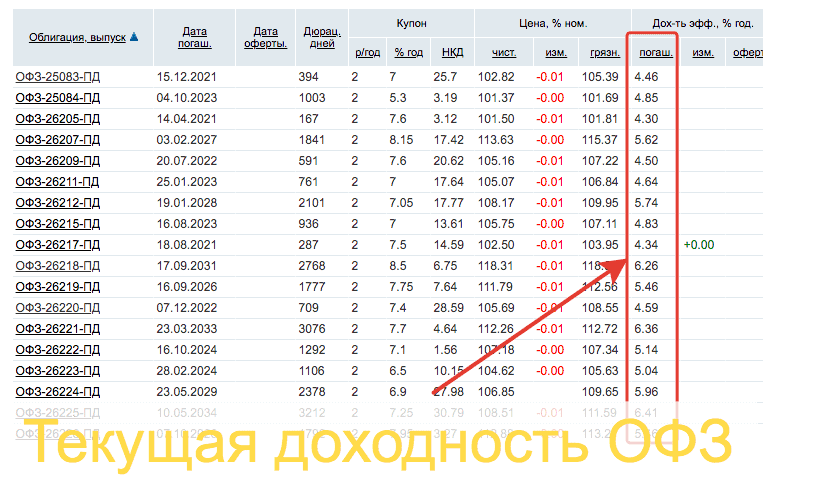

Как самостоятельно узнать какая доходность ОФЗ в данный момент? Переходите на сайт Rusbonds (посвящен облигациям). Выбирайте поле "Анализ Облигаций" и в строке вводим слово "ОФЗ".

Или просто переходим по этой ссылке с готовые настройки. Получите выборку бумаг как на картинке ниже.

Текущая доходность к погашению по государственным бумагам - правый столбец.

Хочу еще больше денег (доходности по ОФЗ)

Для тех, кто решил вложиться в облигации федерального займа есть приятный бонус. С 2015 года вышел закон о Индивидуальных Инвестиционных Счетах (ИИС). По нему, каждый инвестор, открывший подобный счет имеет право на получения налогового вычета в размере 13% от вложенных средств на сумму 400 000 рублей.

Если суммировать прибыль полученную от облигаций и налоговый вычет, то общая доходность превысит прибыль от банковских вкладов в несколько раз.

Пример. Допустим вы вложили 400 000 рублей в ОФЗ, с выплатой по купону в 9% годовых. За год это дает 36 000 рублей прибыли. Далее подаете декларацию на получения налогового вычета в размере 13%. Вам возвращается еще 52 000 рублей. Итого за год вы заработаете 88 тысяч. Соответственно доходность за первый год составит 22% годовых. Где вы найдете такую доходность? И причем гарантированную государством. Наверное нигде.

В целом, вложившись в облигации можно гарантированно в течение 3-х лет получать примерно 18-20% годовой доходности.

Приятный бонус для владельцев облигаций

Для тех кто еще сомневается, а стоит ли вкладывать деньги в облигации есть небольшой бонус. А именно, главное различие между банковскими вкладами и облигациями. Это ликвидность и сохранность начисленной прибыли (купонного дохода).

Ведь как происходит в банке, если вы открываете депозит на длительный срок, но потом, в силу ряда причин (допустим срочно нужны деньги), вам необходимо изъять часть средств или вообще закрыть вклад? Вы теряете все начисленные проценты за прошедший период. Ну может быть, банк накинет вам пару рублей по смехотворной ставке в 2-3% годовых (за счет досрочного закрытия вклада).

В облигациях немного по другому действует механизм начисления прибыли. Есть заранее известный купонный доход (аналог банковской ставки по вкладу). Этот купон начисляется ежедневно на саму стоимость облигации. И если вы захотите продать облигации, то вы получите весь начисленный купонный доход пропорционально периоду, в течение которого вы являлись владельцем этих облигаций.

Поясню на примере.

Вы купили 100 облигаций по 1 000 рублей с доходностью в 12% годовых. И если вы решите продать их через определенное время, то их конечная стоимость увеличиться именно на величину начисленного купона. Т.е. через месяц облигация будет стоить на 1% дороже, через 3 месяца на 3% и т.д. Через 10 месяцев, при продаже вы гарантированно получите 10% прибыли.

Второй бонус для владельцев облигаций - это освобождение от уплаты налога на прибыль. Открывая банковский вклад, с вас возьмут налог на прибыль в размере 35% с разницы между текущей банковской ставки и ставкой рефинансирования +5%.

Т.е. если вы откроете вклад с доходностью 13% годовых. А ставка рефинансирования 7%, с вас возьмут налог в 35% с полученных 1% прибыли. Допустим с 500 000 рублей, 1% прибыли - это 5 000 рублей. 35% налога - это 1 750 рублей.

Конечно, не ахти какие деньги, но все равно неприятно, когда у тебя забирают часть прибыли.

ОФЗ, как было описано выше не облагаются подобным налогом.

Открыл иис в банке. Купил облигаций на миллион а у банка лицензию забрали.

Что тогда. Что будет с облигациями.

В отличии от открытия банковских вкладов, при покупки у банка облигаций — сам банк выступает как посредник, между инвестором и эмитентами, выпускающими облигации. И даже если банк закроется, с вашими облигациями нечего не случится.

Потерять деньги вы можете только в случае дефолта (ОФЗ). Но дефолты не так часто случаются. Те же банки в последнее время закрываются по несколько в неделю.

Знаете интересно где эти облигации находятся? Банк как брокер лишился лицензии, а я в этом банке через иис купил 1000 офз. Куда обращаться за своими офз после закрытия банка брокера. Вот что важно бы знать….

Все бумаги(будь то акции, облигации и т. д.) хранятся не в банке(т. е. не у брокера), а в депозитарии, который вообще никак не связан с банком. Банк(брокер) — это всего лишь посредник. В случае его дефолта, вы просто идете к другому брокеру, заключаете с ним договор на брокерское обслуживание и депозитарий просто переводит ваши бумаги к новому брокеру.

И еще интересно. Надо именно на 400 тыс брать или можно меньше

400 тысяч максимальная сумма, на которую можно получать налоговый вычет 13% за год. Можно и меньше, хоть 100, хоть 50 тысяч. Но с них вы будете получать конечно же меньше, те же 13%, но в абсолютных цифра это получиться 6,5 или 13 тысяч соответственно.

Выгодна ли покупка облигаций иностранным гражданам (например, гражданам Германии)? Есть ли какие-либо особенности, отличия в процедуре покупки облигаций и получения прибыли иностранными гражданами? Спасибо.

На сколько я знаю, для получения налогового вычета Вы должны быть резидентом РФ(т. е. находится на территории РФ более 182 дней). Но для получения вычета типа «А» у Вас в РФ должен быть еще и официальный доход, с которого Вы платите НДФЛ. Если его нет, то можно применить вычет типа «Б», но лучше уточнить этот вопрос у брокера. Уважаемые инвесторы и читатели сайта vse-dengy.ru, поправьте, если я не прав.

Листайте ниже, автор ответил на этот вопрос

По Вашему совету Я открыл ИИС. Банк установил мне автоматического торгового робота, который приобрел портфель облигаций ОФЗ. Не могу понять как разобраться в личном кабинете с таблицами, увидеть доходность , как вывести доход и т.д. Посоветуйте, пожалуйста, где можно найти такую информацию начинающему инвестору? Спасибо.

Добрый день! На вашем месте я с настороженностью отнесся бы к автоматической торговле. Тем более навязанной брокером. Ведь их прибыль напрямую зависит от объема ваших торгов, чем вы будете торговать, тем больше копеечек им перепадет. По крайне мере нужно знать алгоритм, по которому торгует робот. По каким признакам он покупает и когда продает.

По облигациям лучше вообще делать осознанный выбор. Они в первую очередь направлены на долгосрочное инвестирование, а для трейдинга они не очень подходят, так как у них широкие спреды. Я не знаю, что у вас отображается в личном кабинете, но главные характеристики по облигациям это доходность и срок. Выбирайте ОФЗ с наиболее высоким купоном и будет вам счастье. И не нужен никакой робот.

По поводу информации по облигациям советую сайт rusbonds.ru, там есть все про российские облигации, в т.ч. и про ОФЗ.

——Выбирайте ОФЗ с наиболее высоким купоном и будет вам счастье. И не нужен никакой робот——

И как их выбирать. И есть переменный купон, есть постоянный купон, есть индексируемый купон.

Чем они отличаются? какие надо брать

Хочу открыть ИИС в сбере и набрать ОФЗ. Надо ли что-то сберу платить за эти операции, и есть ли там какие то подводные камни?

По сбербанку не отвечу вам точно. Уточняйте тарифы конкретно у него. Обычно брокер берет комиссию от суммы сделки, которая составляет около 0,05 — 0,1%. То есть при покупке ОФЗ на сто тысяч рублей, комиссия брокера будет 50-100 рублей. Плюс около 100 рублей в год расходы за депозитарий. На этом обычно все….

что то у сбера и не пахнет 0.05-0.1%

как то он уж больно нагло и жирно берет до 1.5%

http://www.sberbank.ru/ru/person/investments/broker_service/ofz-n

😯

Так вы смотрите не на тарифы брокера. А продажу так называемых «народных облигаций» или ОФЗн. Для тех кто хочет побыстрее, без лишнего геморроя купить типа » особо ценные бумаги». Взамен «немного» переплатив денег сверху в виде комиссий банку.

Это немного другое, чем облигации, обращающиеся на настоящей бирже.

Если интересно:

Тарифы брокеров (в том числе и Сбера) можно посмотреть здесь — https://vse-dengy.ru/upravlenie-finansami/aktsii/sravnenie-tarifov-brokerov-ischem-minimalnye-komissii.html

Про ОФЗн — написано в этой статье: https://vse-dengy.ru/upravlenie-finansami/aktsii/narodnyie-obligatsii-ofz.html

Взять офз 29007 которые вверху вашей таблицы, где 14,27%

Вот копия с сайта rusbonds

————————————————

КУПОН — Индексируемый

Периодичность выплат в год: 2

Текущий купон (всего): 5 (25)

Дата выплаты купона: 15.03.2017

Размер купона, % годовых: 11,9

НКД: 5,22 RUB

ИТОГИ ТОРГОВ И ДОХОДНОСТЬ (30.09.2016)

Цена срвзв. чистая, % от номинала: 108,307 (0,0000)

Объем торгов за неделю: 58 486 RUB

———————————————————

% написано 11,9

нкд 5.22 что такое нкд

% от номинала 108,307 (0,0000) что это за проценты

и что значит купон индексируемый скажите плиз

То есть у вас стоит % 14,27 а у них 11,9 как быть.

Доходность облигаций может меняться во времени. Если еще год-полтора назад можно было купить облигации с доходностью 20-25%, то сейчас намного меньше.

Индексируемый купон привязывается к определенным параметрам (ставка рефинансирования, инфляция и прочее) и меняется со временем.

Если брать долгосрочные облигации — лучше выбрать бумаги с фиксированным купоном. Так как идет тенденция к уменьшению ключевой ставки и инфляции. Поэтому по индексируемым купонам доходность будет падать, а по постоянным купон не измениться, но будут расти рыночные цены на такие облигации.

Петр! Вкратце…

У облигаций есть 2 цены. Номинальная — это цена при выпуске эмитентом. Обычно 1 000 рублей и рыночная — это сколько она стоит в данный момент на рынке. Рыночные цены всегда указываются в процентах от номинала. В данном случае 108,307% — это рыночная стоимость 1080,3 рублей за облигацию.

НКД — это накопленный купонный доход. Он начисляется каждый день и суммируется к стоимости облигации. Т.е. при купоне 12% годовых каждый месяц НКД будет расти на 10 рублей, в день соответственно — примерно на 30 копеек. При покупке такой облигации помимо самой рыночной стоимости в 1008,3 рубля нужно еще заплатить и НКД — 5,22 руб. В итоге полная стоимость составит — 1013,52 рубля. То же и при продаже. Продавец получить от покупателя деньги за НКД.

Размер купона всегда начисляется от номинальной стоимости (1 000 рублей). Допустим купон в 120 рублей в год при рыночной стоимости облигации в 1 100 рублей дает уже доходность не 12% годовых, а меньше, около 10,9% годовых.

Добрый день!

А подскажите пожалуйста, почему НКД составит 5.22руб.?

В момент выплаты дохода по купону — НКД обнуляется и начинает заново начисляться со следующего дня. Соответственно 5,22 — это значит, что совсем недавно была выплата и начисленный купонный доход еще не сильно вырос.

Можно еще раз. 108,307 %

Если номинал 1000 руб, то сколько стоит облигация, 1080 руб так что ли. Если брать с постоянным купоном за 8,4% в год то купон за год это 1084 с купоном вместе. То есть за год ты деньги теряешь полностью так?

Ведь купят у тебя облигацию за 1000 руб а не за 1084

Правильно я понимаю скажите плиз

Чем длиннее срок до погашения облигации, тем более она подвержена рыночным колебаниям цен. При приближении к окончанию срока — стоимость облигаций начинает постепенно приближаться к номинальной.

Поэтому, если это 1-2 летние облигации — то брать не стоит.

В данном случае погашение через более чем через 10 лет. Потому считаете — какую прибыль она способна приносить с текущим уровнем доходности. Прямо сейчас у нее доходность 11,5% по текущим рыночным ценам.

не знаю какой у вас терминал в квике это просто — сортируете облигации по доходности и выбираете нужные, там как раз показана доходность к погашению с условием рыночных цен

Поставил учебный терминал QUIK — 7,5 там вкладки даже нет облигации. Акции только. Это потому что учебный что ли?

Добрый день! Насчет учебного не помню (давно это было). Посмотри инструкцию по настройке здесь.

Автор! Что-то ерунда какая-то у вас получилась с вычетом равным 52 000р, при том что доход всего 56 000р. 13% от 56000= 7200 именно такая сумма будет возвращена. Или я ошибаюсь?

Ошибаетесь. Налоговый вычет берется не с прибыли, а именно с внесенных на счет средств. 13% от 400 тысяч будет — 52 000 рублей.

Я вообще не понимаю ничего уже с этим налоговым вычетом, то есть при покупке 10- летнего купона на 400 тыс. у тебя государство будет слизывать по 13 % от основной суммы ежегодно. А ты еще должен с бумажками побегать, чтобы их вернуть. Это же двойное налогообложение получается. Ведь я уже заплатила подоходный налог за эти 400 тыс., ведь я их откуда-то заработала (например, торговая выручка от бизнеса) и декларировала, и только потом пошла в банк и купила на эти деньги облигации. Я ничего не понимаю, объясните, пожалуйста, подоплеку этого 13% налога.

Надежда!

Налоговый вычет — это возврат ранее уплаченного вами подоходного налога. При открытии ИИС вы имеете право получить 13% от суммы внесенных средств. С вас никто ничего удерживать не будет. Наоборот, это вы можете вернуть деньги от государства. Максимально 52 тысячи в год. Но если вы конечно такую сумму уплатили в виде налогов в прошлом году. Как узнать сумму налогов? Возьмите на работе справку 2-НДФЛ, там есть информация.

Если имеете представление о возврате при покупке квартиры (имущественный вычет), то при ИИС аналогичная ситуация.

Если вы ИП на упрощенке, то вы не сможете претендовать на вычет, так как не платите подоходный налог.

Добрый день!

Буду благодарен за ответы на следующие вопросы по ОФЗ:

1. Существуют ли максимально краткосрочные ОФЗ (если да, то какой минимальный срок) и можно ли получить 13% возврата (с 400 т.р.) при покупке таких ОФЗ.

2. Можно ли покупать и продавать действующие ОФЗ?

3. Можно ли купить краткосрочный ОФЗ получить возврат 13% и продать его на рынке?

4. В какой срок после покупки ОФЗ можно вернуть 13%?

5. Получить 13% с покупки ОФЗ можно только один раз или при покупке других ОФЗ тоже можно вернуть 13%?

Игорь, здравствуйте!

По поводу 13%….Вы наверное не совсем правильно поняли алгоритм получения денег. Вы можете вернуть 13% от всей суммы внесенных денег на ИИС за каждый год. Например, внесли в 1 год — 100 тысяч, во второй 200 тысяч, в третий 300. По окончании каждого года вы подаете декларацию в налоговую по форме 3-ндфл и вам вернутся 13% — 13 тысяч, 26 тысяч и 39 тысяч соответственно за каждый год. Деньги вы получите на свой банковский счет, никак не связанный с брокерским. Срок возврата — максимум 4 месяца с момента подачи декларации.

По идее вы можете даже вообще ничего не покупать (ни акции, ни облигации) — вы все равно имеете право на налоговый вычет. Деньги могут просто лежать на счету (3 года). От того, что вы купите и когда получение 13% никак не зависит.

По поводу облигаций. Покупать и продавать можно в любое время, здесь никаких ограничений нет. Они обращаются аналогично акциям: практически всегда есть желающие купить и продать. Краткосрочные облигации тоже есть. Но здесь важна дата погашения облигации. Например, если была выпущена 5-ти летняя облигация в августе 2012 года, то для вас в данный момент она будет считаться краткосрочной, так как ее погашение будет через полгода.

Поэтому просто вносите деньги на счет, покупайте облигации и держите их 3 года. Получая двойную прибыл каждый год: по купону и возврат 13% от суммы внесенных средств.

Большое спасибо за ваш ответ.

Получается я могу открыть ИИС, положить средства на счет (к примеру 400 т.р.) и в конце финансового года вернуть 13% — 52 т.р. и при этом не покупать ни акции, ни облигации?

В таком случае, после 1 года, могу ли я просто вернуть вложенные средства с ИИС обратно? (есть ли комиссии?). Пока средства находятся на ИИС они не работают и не получают % ?

Спасибо.

Главным условием открытия ИИС и получения 13% является срок жизни счета не менее 3-х лет. Открыли счет в январе 2017 — до января 2020 он должен быть. Конечно можно снять деньги и раньше, но в таком случае вы теряете свое право на 13%. Можно немного схитрить: открываете счет сейчас, а по истечении почти 3-х лет вносите (за месяц-два) на него деньги. Через месяц-два 3-х летний срок заканчивается, вы снимаете все средства + имеете право на получение 13%. Многие так и делают. Открывают пустой счет и ждут. Законом это не запрещено. В итоге всего за 1-2 месяца вы гарантированно заработаете 13%

На счете деньги работают только если вы приобретаете ценные бумаги (акции, облигации, ETF). Если же нет, то просто лежат мертвым грузом. Комиссии на вывод никакой нет (иногда берет небольшую сумму за банковскую операцию при выводе, но у всех по разному, аналог перевода денег с одного банка в другой). Обычно в родной банк комиссии отсутствуют!

«Можно немного схитрить: открываете счет сейчас, а по истечении почти 3-х лет вносите (за месяц-два) на него деньги. Через месяц-два 3-х летний срок заканчивается, вы снимаете все средства + имеете право на получение 13%…» Но получу я 13 процентов обратно только за последний год трехлетнего срока?)

Совершенно верно. Вариант для тех, кто не готов (не хочет) вкладывать деньги в фондовый рынок.

13% прибыли за пару месяцев абсолютно за просто так — тоже неплохо.

И второй вопрос. К примеру я положил 400 тысяч рублей на этот счёт . Получил налоговый вычет в размере 52 тысяч , учитывая что я плачу налог за год примерно 90 тысяч. ( Здесь всё нормально.) Но я захотел положить ещё 300 тысяч и положил. Но через год я решил вернуть эти 300 ,и на счету остаются те же 400 тысяч. Теряю ли я право на налоговый вычет? А если я сниму не 300,а 500 к примеру? Теряю ли сумму налогового вычета пропорционально снятой сумме или же теряю все 52 тысячи рублей? К примеру, у меня на счету 400 тысяч. Налоговый вычет 52,но мне срочно понадобились 200 тысяч, я снимаю их со счёта- я теряю 26 тысяч налогового вычета или же все 52?

Снимать деньги с ИИС нельзя (хоть 300 тысяч, хоть всего тысячу). Вернее можно, но тогда автоматически аннулируются все налоговые вычеты (полученные и будущие). Если вычет был уже получен, придется его вернуть в полном размере.

Как вариант, могу предложить следующую схему:

1. Открывайте у брокера 2 счета — обычный и ИИС

2. Вносите в течении года деньги на обычный счет. Вкладываете в надежные активы — ОФЗ (гос. облигации) либо ETF FXMM. И получаете ежемесячную прибыль. С этого счета можно снимать деньги в любой момент при необходимости.

3. К концу года переводите нужную сумму на ИИС (но уже без права снятия). Возможно оставляя что-то на будущие расходы на обычном счете.

что-то я не могу понять, какой смысл в ИИС и какая доходность может быть, если я с ИИС не могу снять деньги? иначе возвращать возврат ндфл???

а если я скажем получил возврат за 2017г, а деньги снимаю с ИИС в 2018 или в 2019?

или вот прям совсем нельзя? какой смысл?

и это как-то противоречит вышесказанном вами — «Можно немного схитрить: открываете счет сейчас, а по истечении почти 3-х лет вносите (за месяц-два) на него деньги. Через месяц-два 3-х летний срок заканчивается, вы снимаете все средства + имеете право на получение 13%. » 😯

что-то фигня какая-то…

Сергей, вы наверное не до конца понимает весь смысл открытия ИИС. Советую прочитать статью: https://vse-dengy.ru/upravlenie-finansami/aktsii/iis-vse-chto-nuzhno-znat-pered-otkryitiem.html

Вкратце:

1. На 13% налогового вычета вы можете рассчитывать только от внесенных средств на ИИС. Внесли в этом году 100 тысяч — можете вернуть 13 тысяч. На следующий год нужно еще внести деньги и с них получать снова 13%. И так в течение 3-х лет.

2. Взамен государство требует не снимать деньги с ИИС до окончания 3-х летнего периода. ВАЖНО! Срок отчета ИИС начинается не с первого внесения средств, а с момента заключения договора с брокером. То есть если не хотите замораживать деньги на 3 года, вкидывайте деньги на ИИС на 3-й год. К окончанию трехлетки.

3. Положенный возврат 13% по ИИС идет не с самого счета. А налоговая перечисляет вам положенную сумму на ваш банковский счет. Ведь налоговый вычет — это возврат ваших же налогов.

Может ли получить возврат 13% человек, который не работает или пенсионер?

Татьяна, добрый день!

К сожалению нет. Так как вышеуказанные вами категории не платят налоги и соответственно возвращать из бюджета нечего.

а как же налог на имущество ? который платят и безработные и пенсионеры.

Возврат налогов производится от доходов физических лиц (НДФЛ). Налог на имущество — это немного другое. По ним налоговые вычеты не положены.

Добрый день!

пара вопросов:

1. ИФНС возвращает 13%, но не более суммы НДФЛ, удержанной в бюджет из моего дохода в прошлом?

2. Прошлым периодом является период, равный одному финансовому году или весь период, в течение которого гражданин работал и бюджет с него получал НДФЛ?

3. Если ИИС я открою только сейчас, то претендовать на вычет 13% от суммы на ИИС я смогу уже через год или только по истечении 3-х летнего периода?

Иван, здравствуйте!

Возвращать деньги можно только за тот период, в котором вы имеете право на получение налоговых льгот (в данном случае ИИС). Максимальная сумма всегда ограничена размером НДФЛ, вернуть больше уплаченных налогов не получится.

Если Вы откроете счет в этом году, то на возврат денег вы можете претендовать только по истечении этого периода (года), т.е. в 2018 году.

Деньги можете получать сразу по прошествии каждого года в течении 3 лет. В Вашем случае в 2018, 2019 и 2020 гг. от суммы внесенных средств и уплаченных налогов в периоды с 2017 — 2019 гг..

а по истечении 3-х летнего периода, что будет происходить с правом гражданина на возврат НДФЛ?

право теряется

Добрый день!

по мере погружения в тему, появляются новые вопросы:

1. Продолжать публиковать вопросы здесь или есть иной канал обратной связи?

2. Что происходит с ИИС и денежными средствами (теми средствами, на которые еще не куплены ОФЗ) на нем, в случае отзыва лицензии у банка, в котором ИИС открыт?

3. в случае отзыва лицензии у банка, в котором открыт ИИС, что происходит с правом на возмещение НДФЛ, ведь по сути счет закрывается ранее 3-х лет и гражданин вынужден открывать новый ИИС в другом банке. Кстати, имеет ли право гражданин при такой ситуации открыть ИИС в другом банке?

4. на сайте Сбербанка по ссылке: http://www.sberbank.ru/ru/person/investments/broker_service/tradesystems/iia сказано: «Максимальный размер взноса — 400 тыс. рублей в год». Гражданин не может внести на ИИС сумму более 400т.руб.?

5. Можно ли комбинировать вычет НДФЛ в случае, если объем НДФЛ за год, уплаченный гражданином в бюджет РФ менее суммы 52т.руб. К примеру: заработная плата гражданина 30т.руб. в месяц, сумма НДФЛ 3.9т.руб в месяц или 46800руб в год. Может ли гражданин претендовать на возврат из бюджета 46800руб в рамках НДФЛ, удержанного государством из заработной платы и 5200руб (52т.руб-46.8т.р.) в рамках НДФЛ, удержанного с гражданина при извлечении дохода от инвестирования через ИИС в случае, если не только ОФЗ принесли доход инвестору, но и прочие инструменты.

6. Только инвестирование в ОФЗ не облагается налогами или есть еще инструменты?

7. Если я еще не окончательно заблудился в массиве изучаемой информации, то выходит, что при открытии ИИС, гражданин должен выбрать каким образом он намерен возмещать НДФЛ: путем возврата НДФЛ, удержанного из заработной платы по основному месту работы или удержанного по результату инвестиционной деятельности через ИИС. В случае, если при открытии счета был выбран вариант возмещения НДФЛ из заработной платы, но в течение 3-х лет гражданин прекратил по каким-либо причинам официально работать, возможна ли смена замена на возмещение НДФЛ путем вычета из дохода от инвестиционной деятельности и в обратной порядке?

8. если тариф брокера (банка) в котором первоначально открывался ИИС перестали устраивать и возникло желание сменить брокера, какова последовательность действий?

можно ли так хитрить как вы выразились каждые 3 года???

ИИС на себя можно оформить только раз в жизни. Но открывать на родственников и друзей не запрещено.Главное чтобы вы им полностью доверяли.

Мне кажется Вы что-то путаете — ИИС можно открывать каждые 3 года: один закрываете, другой открываете. Нельзя, чтобы действовали 2 ИИС на одного человека одновременно, а последовательно — никто не запрещает.

А может ли претендовать на налоговый вычет работающий пенсионер?Или пенсионер,вышедший на пенсию по льготному списку, в 50-55 лет?

Здравствуйте, Вячеслав!

Если Вы платите налоги с заработной платы или с иных доходов, то можете получить налоговый вычет в пределах уплаченных сумм.

Подскажите пожалуйста, а если я получаю налоговый вычет от покупки квартиры (от уплаченных от 3/п 55000 в год) и мне предстоит получать его еще несколько лет, то как я смогу получить 52000 от внесения средств на ИИС. Только поле того как все получу по квартире, т.е. через лет 5? Спасибо!

Наталья, здравствуйте!

У Вас есть 3 возможных варианта:

1. Получать с ИИС остаток, после имущественного вычета — 3 тысячи. Но это не серьезно.

2. Открыть ИИС только после того как полностью исчерпаете налоговые льготы по квартире. С Ваших слов — только через 5 лет. Через такой срок неизвестно — будет ли действовать программа по ИИС.

3. Сначала воспользуйтесь льготами по ИИС. В течении 3-х лет. А потом продолжайте получать вычеты по квартире. Закон позволяет это делать без проблем.

4. Если же Вы будете вносить не максимальную сумму в 400 тысяч ежегодно, а меньше, например 100 000, то можете успешно комбинировать каждый год обе налоговые льготы. Со ста тысяч вернете 13 тысяч по ИИС. Остаток с квартиры. Мне кажется наиболее оптимальный вариант.

Положи 400 000, за три года вернёшь 300000,а сотку инфляция схавает))))умора.

Что можно купить на четыре сотки через три года????? ❓

Система вложения создана для тех, кто не может потратить свои доходы в течении месяца.

Как быть военнослужащим?

Здравствуйте. Я тоже,если честно запуталась. Почитала я вашу статью и решилась на покупку ОФЗ. Отправилась в Сбербанк. Честно сообщила,что ничего толком про облигации не знаю,расскажите. Девушка что-то путанно объяснила. Потом пошли в кабинет,где занимаются инвестированием. Единственное,что мне предложили из гособлигаций-это ОФЗ н. На них я и согласилась,раз ничего другого не дают. Открыли брокерский счёт. Ну а теперь у меня сакраментальный вопрос-получается,что на вычет я претендовать не могу? Или по ОФЗ н он тоже предусмотрен? Просто без этого вычета офзн вообще не интересны. Намного проще было открыть обычный депозит и процент такой же.

ДОбрый день, Надежда!

Нисколько не удивился вашему рассказу. Сбербанк как всегда в этом плане на высоте (в плане развода клиентов на деньги).

Вы совершенно правильно поняли ОФЗ-н или «народные облигации» не дают право претендовать на получение 13%.

ВАМ НУЖНО ОТКРЫТЬ ИМЕННО ИИС (в договоре должно быть обязательно прописано Инвестиционный индивидуальный счет).

На вашем месте я бы не связывался со Сбером. У них одни из самых больших комиссий на обслуживание. И все мои знакомые, кто обслуживался у них — постепенно все ушли.

Лучше выбрать другого брокера. Более клиентоориентированного. И с низкими комиссиями. Как говорят на вкус и цвет друзей нет. Но могу посоветовать вам Открытие брокера (работаю с ним почти десять лет). Если сумма счета будет более 50 тысяч — не будет никакой платы за обслуживание. А она забирает львиную часть расходов.

Счет ИИС можно открыть онлайн, без посещения офиса. Насколько я знаю, нужна только подтвержденная запись на сайте Госуслуги.

Ссылка на сайт — https://goo.gl/3VgwQd

Здравствуйте,у вас много раз фигурирует вопрос один,без ответа,если тот же брокер,Открытие,лишится лицензии,то как будет осуществляться управление бумагами ОФЗ или они гавкнутся с банком?Вот и дилемма,кого выбирать,Открытие или Втб,ведь кто знает,что за 3 года может случится с Бесплатной или Открытием… 🙂

Ценные бумаги хранятся в депозитарии. И при банкротстве или отзыве лицензии нужно просто перейти к другому брокеру. Все ваши бумаги остаются в депозитарии.

Старый брокер не может использовать их без вашего поручения. Если вкратце….

Здравствуйте. Получается, что для того, что бы открыть ИИС и купить облигации нужен брокер? Где же его найти? Кто он? Это банк и конкретный человек?

Посмотри на сайте статью «Сравнение надежных брокеров с минимальными комиссиями». Там все подробно расписано.

https://vse-dengy.ru/upravlenie-finansami/aktsii/sravnenie-tarifov-brokerov-ischem-minimalnye-komissii.html

Добрый день!

Подскажите, пожалуйста, а если будут просто деньги лежать на счете ИИС и банк грохнется, то я потеряю деньги или нет?

Деньги лежащие на счете никак не застрахованы.

А вот купленные ценные бумаги (акции, облигации) — хранятся в депозитарии.

И при банкротстве брокера, банка — они остаются в целости и сохранности.

Здравствуйте, я повторю ранее прозвучавший и оставшийся без ответа вопрос моей тезки:

» Выгодна ли покупка облигаций иностранным гражданам (например, гражданам Германии)? Есть ли какие-либо особенности, отличия в процедуре покупки облигаций и получения прибыли иностранными гражданами? Спасибо.»

Иностранные граждане (нерезиденты) платят 30% налогов на прибыль.

Дополнительно на них не распространяется налоговая льгота — 3 года продержал бумаги — с них не нужно платить налогов на 9 миллионов.

Возможно есть другие нюансы. Но честно скажу — не знаю.

По аналогии с заполнением формы W-8BEN (позволяет сократить процент налога с доходов на американских биржах для россиян) — с 30% до стандартных 13%.

Тема по доходности ОФЗ.Вы пишите, кто решил вложиться в ОФЗ есть приятный бонус ИИС. Инвестор открывший ИИС имеет право на получение налогового вычета 13% и +прибыль от облигаций. Далее приведён пример (расчёт доходности). Но….вопрос про тип А и тип В…Ведь человек может выбрать один из двух видов получения доходности, а не по двум сразу. И получить налоговый вычет, и чтоб акции и облигации ( доходность по ним) не облагалась налогом. Поясните пжлста.

При инвестировании в облигации на ИИС, проблема налогов легко решается выбором бумаг с отсутствием налогообложения. Это ОФЗ, муниципальные облигации. И корпоративные бумаги выпущенные после 2017 года. Смотрите памятку для инвестора по налогам. Поэтому будет выгоден тип вычета А (+52 тысячи).

По поводу акций. Здесь довольно спорный момент. Даже если выбрать тип вычета Б с полным освобождением налога на прибыль — это будет не всегда выгодно. Например, налог на дивиденды все равно будет взиматься. Остается только рост стоимости.

И вопрос.

А сколько нужно получать прибыли, чтобы сэкономленные деньги на налогах были по крайне мере не меньше, гарантированного вычета в 13% от суммы внесенных средств?

Как минимум 100% прибили за первый год. А получить такую доходность занимаясь обычным инвестирование практически нереально.

Вывод. В большинстве случаев гораздо более выгоднее выбирать на ИИС тип вычета А.

Гляньте этот материал. Там все расписано про «выгоду» от выбора ИИС второго типа.

Доброе время суток! Начиная с 2021 года введен подоходный налог (13%) с дохода в виде процентов по банковским вкладам. Я — пенсионер, не работающий, и у меня есть такой банковский вклад. А также, у меня открыты еще в 2017 году обычный брокерский счет и ИИС у брокера Открытие. Сейчас эти счета пустые. Я решил в 2021 году пополнить ИИС на 150 тыс. руб. (чтобы получить вычет типа А — на взнос) и проинвестировать эту сумму частично в ОФЗ, а частично — в ETF. Вопрос: могу ли я вернуть 13% от дохода в виде процентов по банковскому вкладу в 2022 году подав в ИФНС Налоговую декларацию по форме 3-НДФЛ? И какие еще дополнительно (документы, справки) потребуются? Заранее благодарю за ответ.

Да. Проценты по вкладам можно вернуть через ИИС. По докам смотрите на сайте налоговой

Спасибо!